委托代理理论视角下的商业银行薪酬制度研究

2019-07-01 09:59:02

福建质量管理 2019年13期

(中国石油大学(华东)经济管理学院 山东 青岛 266580)

一、前言

在商业银行中,股东和高管人员之间,高管人员与普通员工之间存在着层层委托代理关系,银行高管接受股东委托,对银行进行具体的日常管理,普通员工接受高管人员委托开展基层日常工作,由于代理人工作中掌握更多的银行信息,可能会出现工作行为偏离委托人意愿,使自身利益最大化的情况,此种情况很难被委托人发现,这会导致公司经营业绩不理想,为避免这一现象,委托人就需要通过相关激励方式使代理人与其目标利益达成一致,这也是实行银行薪酬激励的原因所在[1]。

二、基于委托代理理论商业银行薪酬制度实证分析

职工薪酬与银行经营业绩之间存在相关性。本章的实证设计以全国上市商业银行职工薪酬与经营业绩的理论关系为基础,假设员工薪酬与银行经营业绩呈正相关关系,进行实证检验和结果分析。

(一)研究基础

(1)在商业银行委托代理关系中,委托人股东有优先权制定与代理人之间的薪酬合同,并规定薪酬的发放形式和核算标准,代理人只能被动接受合同条款并依据合同履行自己的工作职责。

(2)委托人无法精确得知银行营业收入的变化有多少是受代理人工作程度的影响,但委托人有权利结合经营收入的变化,依据薪酬合同基于代理人相应的奖惩性报酬。

(二)样本数据选取

本文依据以下原则筛选出符合条件的样本:

(1)剔除曾受到违规处理,财务状况异常,或出现连续亏损两年以上的银行;

(2)剔除数据存在缺失和明显异常的银行。我们最终选取2010—2014之间这五年间我国16家上市银行的数据,共320个样本,数据来源于东方财富网、上海证券交易所、深证证券交易所中各上市公司披露的财务报表和年报。

(三)变量设计

(1)因变量的选择

查阅文献发现,在选择以银行经营绩效作为自变量的来研究中,不同的研究者所选取的具体指标也不尽相同。经比较,最终选取总资产收益率和净资产收益率作为衡量经营业绩的指标,原因是,总资产收益率总体上综合反映了银行的盈利水平和发展态势[2]。

总资产收益率(ROA)=当期净利润/期末资产总额

(2-1)

净资产收益率(ROE)=当期净利润/平均股东权益

(2-2)

(2)自变量的选择

研究员工薪酬与经营业绩的关系需要区分高管薪酬和普通员工薪酬,两者对银行经营业绩的影响程度是不一样的。所以我们设置高管薪酬(PAY)和普通员工薪酬(APOC)两个自变量。

高管薪酬(PAY)=LN(高管薪酬收入总和/高管总人数)[3]

2-3)

普通员工薪酬(APOC)=员工薪酬总和/员工总人数

(2-4)

(四)模型构建

为更充分反映高管薪酬和普通员工薪酬对银行经营业绩影响程度不同,我们结合总资产收益率、净资产收益率,建立如下多元一次回归模型:

ROA=α1﹢β1PAY﹢β2APOC﹢ε1模型(1)

(1-5)

ROE=α2﹢β3PAY﹢β4APOC﹢ε2模型(2)

(1-6)

其中,ε代表金融市场上的随存在的随机事件,我们认为E(ε)=O,V(ε)= σ2,服从正态分布。

三、实证检验与结果分析

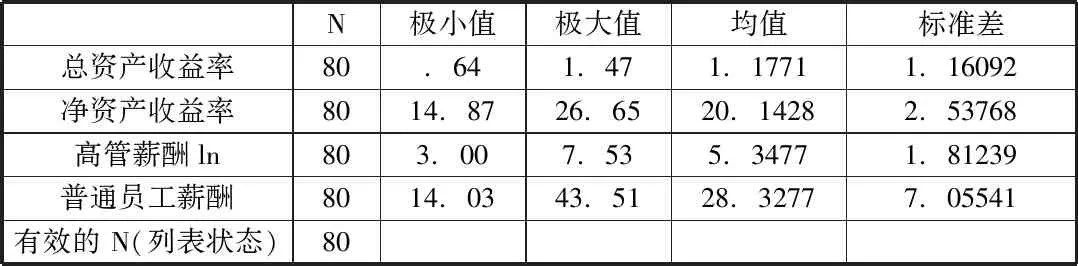

(一)描述性统计

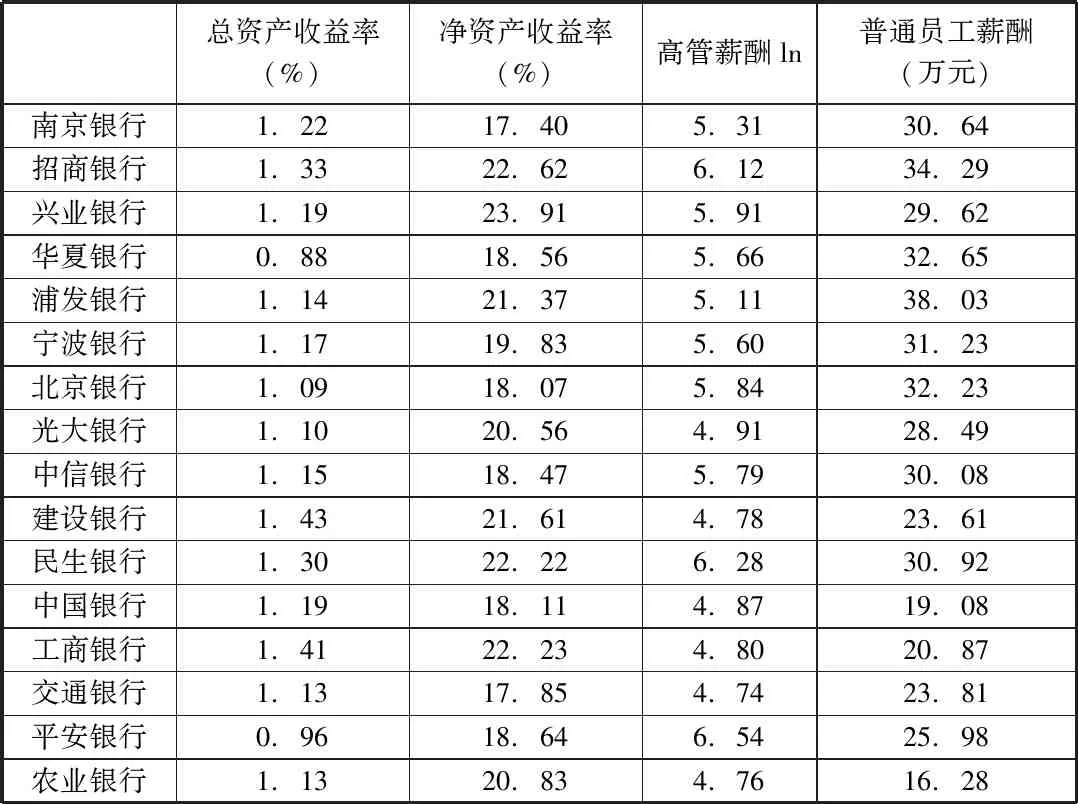

为更好地了解上市银行高管薪酬情况,我们运用描述性统计的方法,将所研究的各项指标进行了统计分析,如表1所示,分别统计了指标的极大值、极小值、均值和标准差。由表可知,我国16家上市银行总资产收益率趋于稳定增长,而净资产收益率变化幅度较大,交通银行尤为明显;16家银行之间的高管薪酬和普通员工薪酬均存在较大差异,且呈现出国有商业银行薪酬水平普遍低于民营和外资银行的现象。

表1 16家上市银行2010-2014年各项指标平均值

表2 描述性统计量

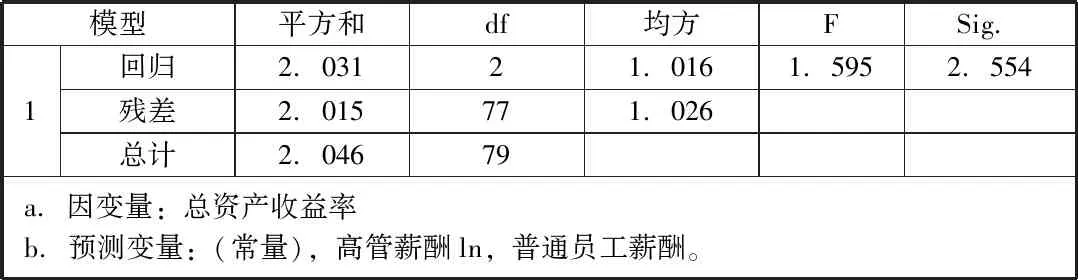

(二)多元一次回归分析

为了更加明确的得出银行经营业绩与高管薪酬和普通员工薪酬之间的相关性以及相关强度,本文首先利用SPSS19.0对模型进行多元线性回归分析。分析结果如表所示:

(1)回归结果:

表3 方差分析

由表3可知F检验的统计量观测值为0.595,且Sig=0.554,该模型未通过了显著性检验,因此可认为职工薪酬与盈利能力之间不存在线性关系。

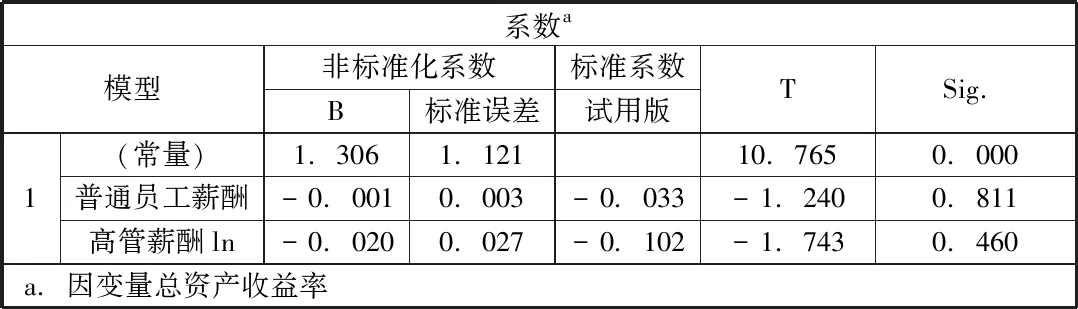

表4 回归系数估计及其显著性检验

由回归系数估计及其显著性检验表4可知:模型中常量的T值为10.765>2,显著性检验为0.000<0.05,普通员工和高管薪酬t的绝对值都小于2,且显著性检验均大于0.05,可知此模型未通过回归系数的显著性检验。但我们通过薪酬与总资产收益率的相关系数-0.001,-0.002可知,普通员工薪酬和高管薪酬均与总资产收益率呈正相关,且高管薪酬与总资产收益率的相关性较普通员工来说更强。

(三)实证结果分析

通过上述实证对数据的描述性分析和多元一次回归分析,我们得到两点结论:

(1)银行总资产收益率、净资产收益率与银行职工薪酬之间呈正相关关系。在上述模型中,我们分别用总资产收益率和净资产收益率两个指标来衡量银行经营业绩,得出的R方分别为0.015和0.062,说明员工薪酬与总资产收益率敏感性不显著,而与净资产收益率的相关性更强。

(2)高管薪酬与银行业绩之间有较强的相关性,与股东利益密切相关,但普通员工薪酬与银行业绩之间相关性较弱。

通过上述模型可知,高管薪酬的t值为-2.213,显著性检验为-0.030,说明银行高管薪酬对银行业绩的影响很大,而普通员工薪酬t的绝对值小于2且sig值大于0.05,说明普通员工薪酬对银行业绩影响甚微。

四、商业银行薪酬制度存在的问题

(一)薪酬激励的考核指标未真正与银行经营业绩相挂钩

(1)错误定位业绩评估方向

通过分析得到,商业银行高管人员薪酬水平与总资产收益率呈正相关,但R方为0.015敏感性不显著;而其与净资产收益率呈正相关关系且R方为0.062相关性强,由此应把净资产收益率作为薪酬激励的重要指标。现实中,有可能出现薪酬制定者并不能准确确定考核指标,进而导致了薪酬激励的不合理。

(2)经营业绩指标的科学性低

一旦确立经营业绩为重要考核指标,就需要确定它的衡量公式,并保证其合理性、科学性、正确性。但现今的经营业绩评估公式还未做到合理的制定以及适时科学的选取,常常出现奖励没有价值或者穷人难富、富人更富等情况,使经营业绩评估作用消失。

(二)薪酬激励制度忽略了对银行经营风险的控制

查阅资料发现,众多研究运用与实证分析相同的线性回归方法,得出银行的资本充足率、不良贷款率均与银行高管薪酬水平呈负相关关系,且敏感性显著。而在银行治理结构发生改善时,银行的资本充足率和不良贷款率与高管薪酬之间的敏感性并无明显降低,由此看出银行治理结构对经营风险的作用较小。

五、薪酬激励制度的改进措施

(一)员工薪酬与商业银行经营业绩合理联系

真正将银行经营业绩与员工薪酬相联系,首先需要制定准确的银行业绩考核指标。高管人员的考核指标重点是银行整体的经营业绩,要将其薪酬与代表银行经营业绩的资本充足率、不良贷款率相互联系起来。对于普通员工,要以其特定岗位为基础建立有效的绩效考核体系,以银行效益为中心多采用定量考核。找到合适考核指标后,我们需借鉴先进的考核经验,再结合自身银行发展特点来确定计量公式,将经营业绩作为考核核心,最大程度反映员工的工作效果和贡献值。

(二)强化高管薪酬与商业银行风险之间的约束机制

从不良资产率指标分析,我国商业银行高管薪酬与经营风险之间建立了约束机制,但从资本充足率指标考察,高管薪酬随经营风险增大而增大,这说明高管薪酬与经营风险之间约束不够全面。所以银行应完善董事会、监事会的监管职责,适当采取股权分散和股票流动性,避免高管人员谋取私利。

猜你喜欢

承德医学院学报(2023年1期)2023-04-16 12:36:27

证券市场红周刊(2021年46期)2021-11-27 21:25:37

今日财富(2021年2期)2021-01-15 00:46:38

上海建材(2019年5期)2019-12-30 06:30:00

油气田环境保护(2019年4期)2019-09-23 08:52:46

经济技术协作信息(2018年20期)2019-01-19 02:56:24

知识经济·中国直销(2018年8期)2018-08-23 09:16:02

计算机应用文摘(2011年4期)2011-04-29 00:44:03

职教论坛(2010年22期)2010-12-31 21:06:50