新时代背景下构建高职院校财务预算绩效评价指标体系

2019-07-01 02:56:54孙应绪

中国建材科技 2019年2期

孙应绪

(甘肃林业职业技术学院,甘肃 天水741020)

1 构建的意义

1.1 促进高职院校提高资金使用效率。

高职教育得到国家大力支持,但高职教育领域存在资源配置不合理和资金利用率较低的问题。利用绩效指标对财务预算支出进行评价,全方位考核高职院校办学效果,显得十分必要。

1.2 促进高职院校提升管理水平。

在财务预算支出领域引入绩效考评机制,有利于高职院校建立绩效考评意识,关注预算资金使用效率,避免教育资源闲置,提高管理水平。

1.3 有利于构建科学的预算资金分配体系。

以绩效评价结果为依据进行预算资金分配,优化资金分配结构,推动高职院校逐步从“投入型”向“绩效型”转变。

2 构建的原则

2.1 真实性原则

在实际应用中,一定要在保证数据真实的情况下对数据进行处理,客观地统计分析所用到的指标数据,如实反映指标的信息。只有真实可靠的数据才能提高评价精度,减少误差。

2.2 完备性原则

将学校发展的各个方面都拉入评价指标体系内,建立一个统一的指标数据库,自主形成反映学校真实情况的整体,减小因指标覆盖不足而造成评价误差。

2.3 科学性原则

所选指标必须能客观反映学校的综合水平、绩效现状、未来发展潜力。指标内在之间要相辅相成形成整体。

2.4 可操作原则

所有的指标数据应从实际使用数据中摘录、分析提取,不能伪造。数据的采集、指标的利用、评价方法及过程要定义清晰、简明易懂。

2.5 定性与定量结合原则

教育产出不容易进行量化,需进行定性分析,设计评价指标时要考虑定性与定量方法相结合。

3 评价指标构建

3.1 构建思路

本文把平衡记分卡法、关键指标法结合起来,在将评价指标分为财务、客户、业务和学习与成长四方面指标的基础上,设置、筛选关键性、代表性指标,为高职院校构建财务预算绩效评价指标体系。

3.2 指标体系构建

3.2.1 四个层面的权重如表 1所示。

3.2.2 财务层面

该层面指标从预算、财管、资金结构、变动四方面细化,其关键指标及权重如表 2 所示。

3.2.3 客户层面

该层面的指标需从学生及家长、政府部门、就业单位等方面细化,见表3所示。

表2 财务层面关键指标与权重

表3 客户层面关键指标与权重

3.2.4 业务层面

该层面的指标需从教学、科研和社会服务能力等方面来细化,见表 4 所示。

表4 业务层面关键指标与权重

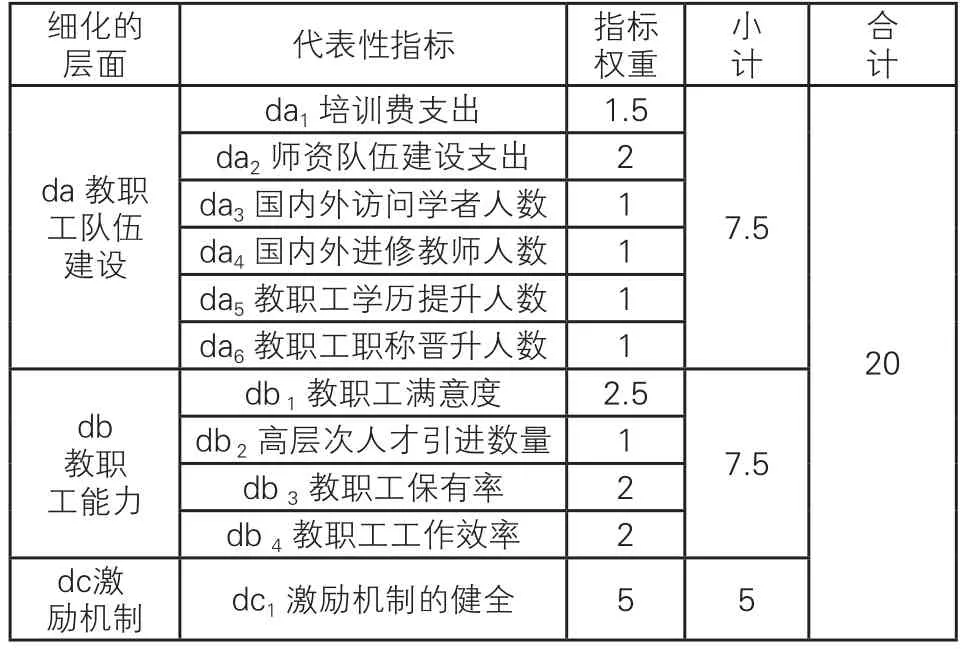

3.2.5 学习与成长层面

该层面需从教职工队伍建设、教职工能力、激励机制等方面来细化,见表5 所示。

表5 学习与成长层面关键指标与权重

3.3 指标体系的应用

定性指标由第三方机构评价给分;定量指标为学校的实际数字,均采用增长率,增长率≧5%给满分,≤5%者给50分,付增长不给分。综合评价得分通过汇总计算得出,分为优秀、良好、合格、不合格四个等级。高职院校可利用此套体系对整体预算绩效进行评价,也可以结合自身情况和需求,对指标和权重进行调整或更新,为其下设二级学院或项目的预算绩效考核提供参考。

猜你喜欢

江苏安全生产(2023年11期)2023-12-14 12:04:54

中学生数理化(高中版.高考理化)(2021年6期)2021-07-28 06:21:04

大众投资指南(2021年35期)2021-02-16 01:06:06

现代经济信息(2020年34期)2020-06-08 06:02:42

消费导刊(2018年10期)2018-08-20 02:57:04

中国卫生(2016年2期)2016-11-12 13:22:10

中国市场(2016年44期)2016-05-17 05:15:07

教学考试(高考化学)(2016年5期)2016-03-17 07:12:49

中国音乐教育(2015年3期)2015-05-20 10:31:22

NBA特刊(2014年7期)2014-04-29 00:44:03