功能的虚化与异化:中国农业众筹发展的真实图

2019-06-28 00:19景刘骏袁瑞磷杨文静

湖北农业科学 2019年5期

景刘骏 袁瑞磷 杨文静

摘要:理论上农业众筹具有金融功能和“产消一体”功能,因而被视作促进中国农业供给侧改革和实现乡村振兴战略的重要推手。通过对国内农业众筹平台及其项目的数据采集与挖掘发现,中国农业众筹的功能与理论设想存在偏差,进而出现了功能的虚化与异化。但这并不意味着中国农业众筹的发展存在方向上的问题,新的功能导向反而是目前中国农业经营特征的需求所致,即解决农业产业链的后端问题。

关键词:农业众筹;互联网金融;乡村振兴;农业产业链

中图分类号:F323.9 文献标识码:A

文章编号:0439-8114(2019)05-0108-06

Abstract: In theory, agricultural crowdfunding has the functions of financial function and "integration of production and consumption", which is regarded as an important promoter of promoting the reform of China's agricultural supply side and realizing the strategy of rural revitalization.Through the data collection and mining of domestic agricultural crowdfunding platforms and their projects, it is found that the function of agricultural crowdfunding in China is deviated from the theoretical assumptions, and then the blurring and alienation of the above two functions have.However, this does not mean that there is a problem in the development of China's agricultural crowdfunding. The new functional orientation is caused by the demand of China's current agricultural management characteristics, that is, solving the back-end problem of the agricultural industrial chain.

Key words: agricultural crowdfunding; internet finance; rural revitalization; agricultural industrial chain

根据中央关于乡村振兴战略的总体规划,“互联网+”现代农业行动已成为实现该战略的重要推手。在“互联网+”的众多实践中,电商下乡无疑是最引人注目的,它将互联网技术与农产品销售结合,解决了农业产业链中的销售问题[1]。而近几年兴起的农业众筹更使“互联网+”与农业深度融合,不仅着眼于产业链的销售环节,也涵盖了前端问题——产业链金融。这意味着农业众筹将进一步提升农业产业一体化程度。正因如此,业界将其称为“农村电商3.0版”,认为它是农业的新业态、新模式,可为乡村振兴提供新的思路和路径。

但从现实来看,农业众筹的势头并不如电商下乡那样迅猛。根据众筹信息与数据平台“众筹家”发布的《2017中国众筹行业发展年报》,2017年中国农业众筹总金额仅为9.64亿元。而中国电子商务研究中心发布的《2017(上)中国网络零售市场数据监测报告》显示,仅2017年上半年中国农村电商交易规模就达4 402亿元。

本研究从农业众筹的理论功能及意义出发,通过对国内农业众筹项目进行数据采集、挖掘,分析其真实的作用与功能,进而将理论设想与现实发展比较,揭示出中国农业众筹发展的真实图景。借助真实图景的还原,破除对农业众筹的盲目迷信与过度预期,更加客观而清醒地认识其功能边界与现实困境。

1 双重功能:对农业众筹的理论设想与期许

从众筹的产生与发展来看,它是一种“舶来品”。但自2014年以来,中国众筹呈现出“野蛮生长”的态势[2],同时国内学界的研究也呈“井喷”式增长,多集中于创意设计、影视、音乐等领域[3]。随着农业众筹总量逐年上涨,也引起了部分学者关注。如黄欣乐等[4]指出,在农业领域引入众筹商业模式即为农业众筹;廖曦等[5]认为农业众筹是指在传统的农业生产和流通领域,由项目发起人通过众筹专业平台为某一项目向公众展示并从公众那里筹集资金的金融创新活动。这些概念背后体现了学界对其功能的设想与期许。

1.1 金融功能:解决农业融资困境的新思路

学界普遍认为众筹具有如下内涵与特征:①从功能上来说众筹是一种融资模式;②众筹参与者是大众而非传统的金融机构;③众筹项目的检验是基于大众评估而非金融机构;④众筹的媒介是互联网、社交网络与社会资本[6-8]。从本质上来看,众筹是依托于互联网的非传统金融模式。

国外农业众筹的金融功能发挥的十分明显。如美国的Fquare公司是全球首个从事土地流转和投资的农业众筹平台,它采用农业资本众筹模式,通过土地股票的形式进行交易,既有利于金融资本向农业土地聚集,又便于土地流转化整为零,使得交易更加便捷。再如美国的Agfunder農业众筹平台,主要针对农业技术项目,采用的是股权式众筹模式,通过“领头+跟投”制为项目融资,项目主要集中于农业生物技术、精确农业技术和能源等高科技领域。借助Agfunder这一平台,美国许多农业科技类的项目筹集了大量的研发与推广资金。

中国目前面临农业融资难的困境。一是工商业资本“下乡难”。十八大以来中央出台了各类政策鼓励工商资本向乡村和农业倾斜,但由于资本“无利不往”的运行逻辑,资本下乡依然存在诸多阻碍,因此农业项目在短期内依然难以从传统金融机构获得较多支持。二是社区融资局限。随着农村合作经济组织的兴起,以股份制或合作制为基础的社区融资被寄予了厚望,但这种融资模式在规模上极为有限,且对社区内社会资本依赖较高[9]。如此一来,农业众筹成为工商资本和社区融资之外的第三条路径。

与传统的金融模式不同,农业众筹主要面向社会公众而非金融机构,这使其呈现碎片化与分散化的特征,这既有利于实现金融风险的分担,也可绕开传统金融机构的融资门槛和审查流程。此外,农业众筹依靠互联网进行融资,避免了对社区社会资本的高度依赖,也有利于建立和拓展新的社会网络资本。从这两点来看,农业众筹的金融功能理论上是解决中国目前农业融资困境的“一剂良药”。

1.2 “产消一体”功能:改进传统农业生产模式的新路径

众筹最初是以互联网金融的面目展现于世人,但其出现却改变了传统生产方式。在众筹中,项目的评估方由传统金融机构转变为大众,评估及其信息披露都是借助互联网完成,因而双方依靠互联网实现社会交往便成为众筹的一大特征。一方面,项目发起者定期或不定期披露项目信息,以供大众筛选与评估;另一方面,大众根据信息对项目进行评估或做出要求。从这点来看,大众也参与到价值的创造中,从而实现消费者与生产者的融合,也即学者们所描述的“产消一体”或“产消者”(pro-sumer)的概念[10]。由此,Mollick[8]将众筹理解为是众包(crowd sourcing)的一种,也被营销学概括为“顾客创新(customer innovation)”。这使得传统意义上的生产者、消费者的角色与行为的界限变得模糊。众筹重塑后的“产消一体”模式完全不同于传统生产经营的“产销”模式。

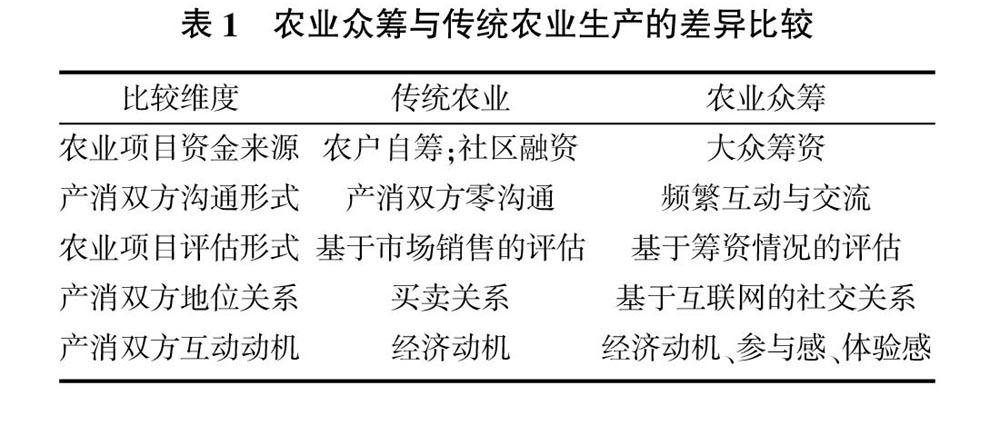

农业众筹是否也有“产消一体”的功能呢?理论上,农业生产较创意设计、影视、音乐等项目有着更低的门槛,便于大众参与其中,或是对生产过程提出个性化要求,如生产过程中是否使用化肥、使用量等。从这点来说,农业众筹可从以下几个方面重塑农业生产模式(表1)。①建立沟通。由于大众对农业生产过程的介入,改变了以往产消双方零沟通的局面。②评估前置。以往对农产品的评估是以市场销售情况为依据,而农业众筹是以筹资情况为依据,进而将评估时间前置。③社交维系。传统农业生产中,产消双方是买卖关系,而在农业众筹中,项目运营需以社交网络来维系,消耗社会资本。④多元动机。获取消费产品是传统农业模式中消费者的惟一动机,但在众筹中,还出现了参与感、体验感等其他动机,也即学者们所指的社会动因或“感知价值”[11,12]。可见,农业众筹已经超越了单纯的融资,具备了“产消一体”的功能。它依赖于大众的广泛参与,是基于“大众参与+大众筛选”机制的生产经营模式。

无论农业众筹起到的是金融功能还是“产消一体”功能,都是“互联网+”与农业产业融合后形成的新业态、新模式。社会各界对其寄予了厚望,将农业众筹视作农业供给侧改革以及乡村振兴的重要工具。当然,这仅仅是理论层面的分析与构想,现实中农业众筹的发展轨迹是否如理论设想一般呢?

2 异化与虚化:中国农业众筹功能的现状

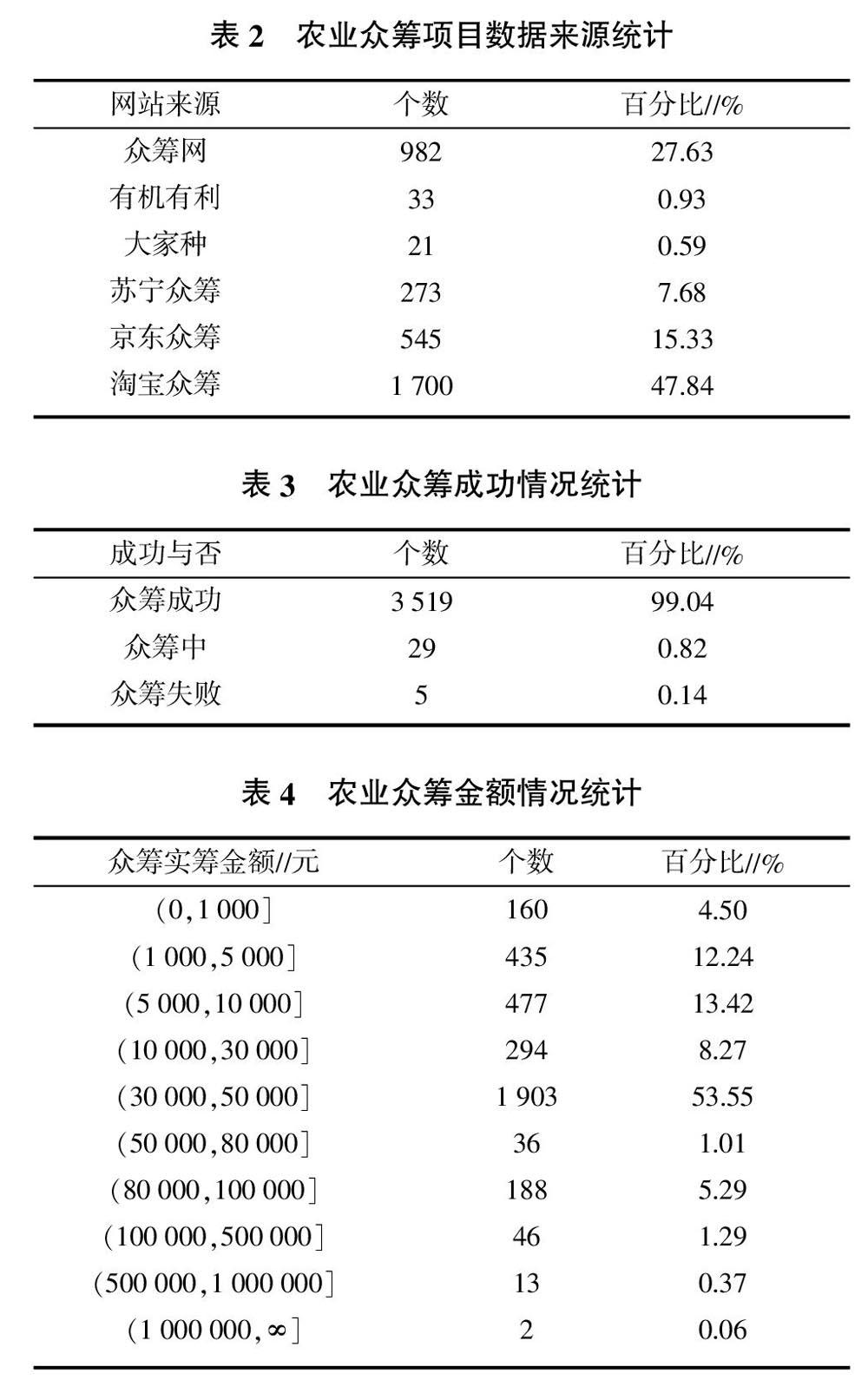

本研究选取“众筹网”“淘宝众筹”“苏宁众筹”“京东众筹”“大家种”“有机有利”6家农业眾筹平台的农业模块,无论是从发起时间还是发展规模来看,它们都是中国农业众筹的典型代表。采集了这6个平台共计3 554个农业众筹项目的相关(数据采集时间截至2017年10月31日)。基本情况见表2~表7。借助数据统计和个别典型个案研究,尝试描述中国农业众筹功能的真实现状。

2.1 农业众筹金融功能的异化:融资还是销售

从农业经营融资困境的角度出发,众筹环节在整个农业生产中处于前置阶段,也就是说众筹是在农业项目启动前或是运行中为解决资金困难而采取的手段或措施,由此农业众筹应当先于产品的产出。为了保障大众利益,提高大众积极性,项目发起人承诺以产品实物或资金回报等形式来回馈大众,这也被许多人理解为是农产品的“预售”模式。该模式不同于传统的销售,预售是出资在前、产品在后。那么,判断农业众筹是否起到了金融功能,最简单的便是判断众筹是在产品产出前还是之后。

以该判断依据为标准,可将农业众筹划分为“预售”与“销售”两种模式,尽管两者最终是要销售产品给消费者,但它们有着根本区别:“预售”模式中众筹发生在产品产出之前,筹措的资金既是产品销售所得,也是产品生产投入,这种金融功能是“销售”模式所没有的。在3 554个农业众筹项目中,有114个采取了“售卖+入股”模式,即众筹参与者达到一定金额即可作为“股东”参与分红,这种入股是一种典型的融资形式,因此这些项目都发挥了金融功能。剩下的3 430个项目中有2 135个众筹时间是在产品产出季之后,占62.24%;1 295个可被归结为“预售”型众筹。根据前述标准,大部分农业众筹的融资功能并未充分发挥。

本研究对“众筹网”中名为“三株稻-五常米”的项目进行了分析,该项目在“众筹网”连续3年发起众筹,较为稳定且有较多支持者。2016年该项目的众筹时间为11月8~29日,正好是五常米收获之后。通过电话访谈得知,此项目发起并不是因为缺钱,也不是为来年生产筹资,而是借助众筹平台销售产品,众筹只是一种销售手段而已,和淘宝等网络销售没有区别。

通过对“众筹网”上的31个五常米项目进行时间周期考察,其主要分布在当年的9月至第二年的6月之间。其中,9~12月收获季前后发起的项目共有19个,1~6月在产品生产前后发起的共有10个,只占32.26%。可以推断,对众多发起者来说,众筹发挥的是销售而不是金融功能。

通过分析发现,中国目前的农业众筹金融功能弱化的原因主要有:①项目竞争所致。有实际产出的项目有着更强的大众吸引力,更易在同类项目竞争中胜出,从而迫使许多项目改变“预售”模式。②规避风险所致。農业生产具有一定风险性,农业众筹的金融功能将销售前置,增加了经营者的金融风险。③降低成本所致。预售模式将销售前置带来了一定的机会成本,为了避免错失更好的销路,众筹时间会被尽量延后。总的来说,农业众筹的融资功能并未充分发挥,众筹更多被视作销售手段而非金融工具,说到底,依然是传统经营模式下的网络销售模式。

2.2 农业众筹“产消一体”功能的虚化:是否改进了农业经营模式

理论上农业众筹具有“产消一体”功能,这为经营模式变革提供了可能。尤其是在农业产业亟需调整的背景下,该功能更具吸引力。2017年湖北省沙洋县农业工作人员提出了以众筹改进农业经营模式的设想:当地农户将土地分散众筹给大众(主要是城镇居民),前者成为代理经营者,后者对种什么、如何种、产品去向有决定权(图1)。该思路提供了一条农业规模化、组织化经营道路之外的分散化经营的可选路径。可见,社会各界对于以农业众筹推动农业经营模式改进寄予较高期望。

根据对3 554个项目的统计,所有发起人都会进行信息披露。有效的信息披露可提升项目吸引力和竞争力;信息披露是众筹平台检验项目真实性的硬性要求。就这点看,中国与国外并无差别,但从信息披露及其社交的深度和频率来看,中国农业众筹还远远不够:一方面,信息披露仅限产品信息而少涉及生产过程信息;另一方面,发起人与大众间仅就产品价格、发货方式等进行一般性交流,鲜有涉及经营决策方面的交流。可见,众筹中生产者与消费者的界限依然明晰且难以逾越,也更谈不上“产消一体”。

值得注意的是,3 554个项目中有114个采取的是“销售+合作”的模式,其将大众参与人细分为消费参与人和合作参与人。前者众筹金额少,其最终收益是具体产品,后者因众筹金额多而成为股东,最终收益包括产品、股金分红等。这种模式是否会因股东参与而改进农业生产经营模式呢?笔者考察了众筹网上一个名为“安太集团有机资源众筹”的项目,它采取的是“销售+合作”模式,对众筹8万元以上的参与人给予了4种回报:权利回报、产品回报、体验回报以及购买回报。其中,权利回报包括了单片土地的命名权以及《中华人民共和国合伙人企业法》规定参加企业年会的权利。尽管如此,合作参与人依然无法介入日常生产经营。通过电话访谈得知,发起人采用“销售+合作”模式在于吸收投资并降低经营风险,他们欢迎参与人的各类建议和意见,但不会让其干预生产经营。

“安太集团有机资源众筹”给予的权限及回报在众多同类项目中算是较为宽泛的,在其他项目中合作参与人仅享有分红权利,至于Mollick等[11]指出的大众参与的“多重感知价值”无从谈起。可见,目前中国农业众筹并未充分发挥金融和“产消一体”功能,因此并没有改变传统农业生产方式。

3 阶段特征与需求:功能异化与虚化的根源

据前述分析,中国农业众筹的发展呈现出奇怪的现象:一方面农业众筹无论是数量还是金额都快速增长;另一方面却偏离了理论设定的轨道。这意味着农业众筹在中国发挥了不一样的功能,满足着特定的需求。而出现这种情况是由中国农业发展的阶段特征与不同需求所致。

3.1 分散化经营特征:农业众筹的“大材小用”

黄宗智[13]将农业模式总结为美国模式与东亚模式。前者以美国为代表,体现了农业的高度规模化经营;后者则是以台湾和日本为代表,是分散化经营的产物。在谈到中国农业的未来取向时,认为以人多地少为基本国情的中国应以东亚模式为未来之道路。中国目前农业发展的阶段特征仍是分散化经营,无论各地如何尝试农业的规模化路径,短期内该特征难以改变。这也是近些年国家开始尝试并探索以分散化经营道路实现农业现代化的主要原因。

模式区别不仅体现在经营方式上,还会影响农业众筹的功能。以美国为例,Fquare和Agfunder是最大的两个农业众筹平台,前者专事土地流转与投资,后者针对大型农业科技项目。其项目发起人多是大型农业公司或农场主,项目的筹资金额也较大。这主要是由于在规模经营背景下,推行土地流转和农业科技需要投入大量资金。可以说规模化经营对资本的巨大需求是农业众筹金融功能发挥的重要前提。

那么,分散化经营占主导的农业体系对农业众筹又会产生何种影响呢?可以从如下几个方面来理解这种影响。①农业众筹的发起人。与美国不同,中国农业经营主体以单个农户居多,尽管合作社等新型经营主体不断涌现,但在经营规模上依然无法同美国相提并论。如3 554个项目中,以农户个人发起的项目占43.33%,团体占56.47%,而其中主要以合作社为主,鲜有大型农业公司。②农业众筹的筹资规模。有限的经营规模自然无需庞大的资金支撑,在经营成本或投入上往往自给自足或是借助社区融资即可完成,这意味着农业众筹的金融功能发挥得并不充分。在3 554个项目中,筹资5万元及以下的占91.98%,100万元以上的项目仅有2个,占0.06%(图2)。③农业众筹的类型。分散化经营也限制了大规模土地流转或大范围农业科技研发与推广等项目,这使得农业众筹的应用面更加狭窄。在3 554个项目中初级农产品和加工农产品共占到了96.45%,而最需要资金投入的农业科技类以及农业+服务业类仅占0.39%和3.15%。

总的来说,分散化经营下农业众筹的金融功能及作用范围较为有限,其更多地服务了产品销售。

3.2 销售问题与销售模式变革:农业众筹的新功能导向

众筹在农业领域一开始便被认为应具备众筹的全部功能与特征。因此学者及其实践者对其在处于农业产业链前端的金融和中端的生产上的作用寄予了较大的期望,即前述所指的金融功能与生产模式改进功能。然而,这两种功能在中国的应用中出现了异化和虚化。相比之下,农业众筹却被广大发起者作为农产品销售的另一种方式和渠道而被广泛使用,其销售功能远超过了其他功能。

对于以分散化经营为主的单个农户来说,产品销售问题才是最为紧迫与核心的问题。诸如农业企业、合作社等规模化的农业经营主体,可以借助专业的销售团队或是渠道掌握较为全面的市场信息,进而制定更为优化的销售策略。但这对单个农户来说难以做到,他们的产品销售更多地局限于特定的范围与空间,销售效果更多地取决于“运气”。因此,产品能否销售出去、能否卖出好价钱,才是广大农户最为关心的问题。此外,如何实现有效物流也是困扰单个农户的难题,因销售时滞产生的产品损耗带来了巨大的销售成本。与销售问题相比,生产投入不足和融资困难对于单个农户而言反而没有那么紧迫,因为他们可以承受传统农业生产的投入,也无需融资扩大再生产。因此,农业众筹对于单个农户而言,其销售功能要远大于金融功能以及生产模式改进功能。

除此之外,农业众筹对于分散化经营来说另一个重要的意义和功能在于规避经营风险。廖曦等[5]曾将农业众筹模式理解为“农场-家庭”直供模式,或者说F2F(Farm to Family)直供模式。某种意义上,这种模式是对传统销售模式的变革,因为它将销售环节前置;同时也改变了项目的评估方式,将传统的以销售绩效作为产品评估标准转变为以项目融资效果为标准。这意味着农户在产品生产之前就可以對市场需求和未来销售情况进行大致评估,进而调整或改变生产策略,以此来规避可能的经营风险。

由此来看,农业众筹在中国的发展过程中呈现出一种新的功能导向:服务于农业产业链的后端,即集中于产品销售问题而非产业链前端的融资问题。该功能导向使得农业众筹本应发挥的金融功能受到抑制,从而出现了异化与虚化的情况。

4 结论与展望

虽然农业众筹是“舶来品”,但从其在中国的实际发展情况来看,扮演的角色与承担的功能与国外都有较大的差别。就理论来说,中国的农业众筹偏离了国外众筹理论所设定的轨道。不过需要注意的是,以“异化”和“虚化”来评判中国农业众筹发展过程中的功能偏离并非指代贬义,而是描述一个客观的发展事实与态势。在对待其功能偏离的问题上,不能仅以金融功能发挥与否作为评判农业众筹的惟一标准,或者说不能以它在国外的模式和经验作为惟一标准。农业众筹的金融功能之所以在美国能够充分发挥,这是由于其规模化经营的模式作为宏观背景。将其放置在中国的农业大环境中,则需要解决特定的问题、紧迫的问题,那就是农业产业链的后端问题——销售问题,对各大农业众筹平台的数据分析也印证了这一点。

当然,这并不意味着中国的农业众筹仅止步于农业销售问题。随着中国农业业态及形式的变革与发展,农业众筹的角色与功能也处于动态变化之中。此外,从国外的实践来看,农业众筹的确可以在某些大型农业项目的融资和管理上起到重要的作用,如农业科技的研发与推广、土地流转等。在未来一段时间内,是否可以应用农业众筹逐步打破中国农业科技研发与推广的半封闭状态,或是以股权式农业众筹实现更大规模的土地流转,是值得探讨的问题。

参考文献:

[1] 成德宁,汪 浩,黄 杨.“互联网+农业”背景下我国农业产业链的改造与升级[J].农村经济,2017(5):52-57.

[2] 胡吉祥.众筹的本土化发展探索[J].证券市场导报,2014(09):4-10,15.

[3] 曾江洪,黄 睿.众筹模式投资者感知价值维度研究[J].中南大学学报(社会科学版),2015,21(3):100-106.

[4] 黄欣乐,张小龙,刘飞翔.农业众筹的优势、风险及发展对策探讨[J].福建农业学报,2015,30(9):914-918.

[5] 廖 曦,胡 安·冈萨雷斯·加西亚,廖传惠.农业众筹融资:中美两国的发展现状及未来[J].对外经贸实务,2015(10):23-26.

[6] SCHWIENBACHER A,LARRALDE B.Crowdfunding of small entrepreneurial ventures[J].SSRN Elec-tronic Journal,2010(10):1-23.

[7] BECHTER C,JENTZSCH S,FREY M.From wisdom of the crowd to crowdfunding[J].Journal of communication and computer,2011(8):951-957.

[8] MOLLICK E.The dynamics of crowdfunding:determinants of success and failure[J].Journal of business venturing,2013(6):1-18.

[9] 刘老石.合作社实践与本土评价标准[J].开放时代,2010(12):53-67.

[10] 托夫勒.财富大革命[J].英才,2006(8):110-111.

[11] MOLLICK E R.The dynamics of crowdfunding:Determinants of success and failure[J].Journal of business venturing,2014, 29(1):1-16.

[12] BEIER M,WAGNER K.Crowdfunding between social media and ecommerce:Online communication,online relationships and fundraising success on crowdfunding platforms[EB/OL].http://pdf.sport2.org/crowdfunding-between-social-media-and-e-commerce-online-download-w48600.2014-10-20.

[13] 黄宗智.农业合作化路径选择的两大盲点:东亚农业合作化历史经验的启示[J].开放时代,2015(5):18-35,5.

猜你喜欢