世界钾矿之都钾肥生产供应与市场分析(五)

——加拿大萨斯喀彻温省

2019-06-27 02:07:32亓昭英马锁立屈小荣

肥料与健康 2019年2期

亓昭英,马锁立,屈小荣,2

(1.中国化工学会化肥专业委员会/钾盐〔肥〕与中微肥产业联盟 上海 200062;2.青海盐湖工业股份有限公司 青海格尔木 816000)

3 国际钾肥市场运行现状与趋势

3.1 国际钾肥市场运行现状

3.1.1 国际钾肥市场主要运行特点

(1) 世界钾资源非常丰富,主要分布在加拿大、俄罗斯、白俄罗斯、德国、以色列、刚果(布)、老挝、泰国、埃塞俄比亚等20个国家,目前只有加拿大、俄罗斯、白俄罗斯、德国、以色列等13个国家在生产钾肥。

(2) 国际钾资源主要是钾石盐、光卤石,其平均品位(K2O质量分数)在20%以上,目前生产中的钾肥企业主要以钾石盐为原料。

(3) 世界钾肥一直供大于求。2018年,世界钾肥产能折氯化钾约1.1亿t,钾肥产量折KCl在65 400 kt(折K2O为39 240 kt);消费量折KCl在65 000 kt(折K2O为39 000 kt)左右,但分布非常不均衡。钾肥供应垄断组织的形成有天然的基础,这也是我国将钾资源作为重要战略性资源的原因。

(4) 国际钾肥主要生产商的生产成本具有优势,完全成本在120~140美元/t。海运费也较低,以温哥华到中国为例,目前仅18~20美元/t;而国内运费居高不下,平均运费在350元/t左右,进一步影响了国产钾肥的竞争力。

(5) 加拿大、俄罗斯、白俄罗斯等世界钾肥生产巨商掌握着钾肥的定价权。

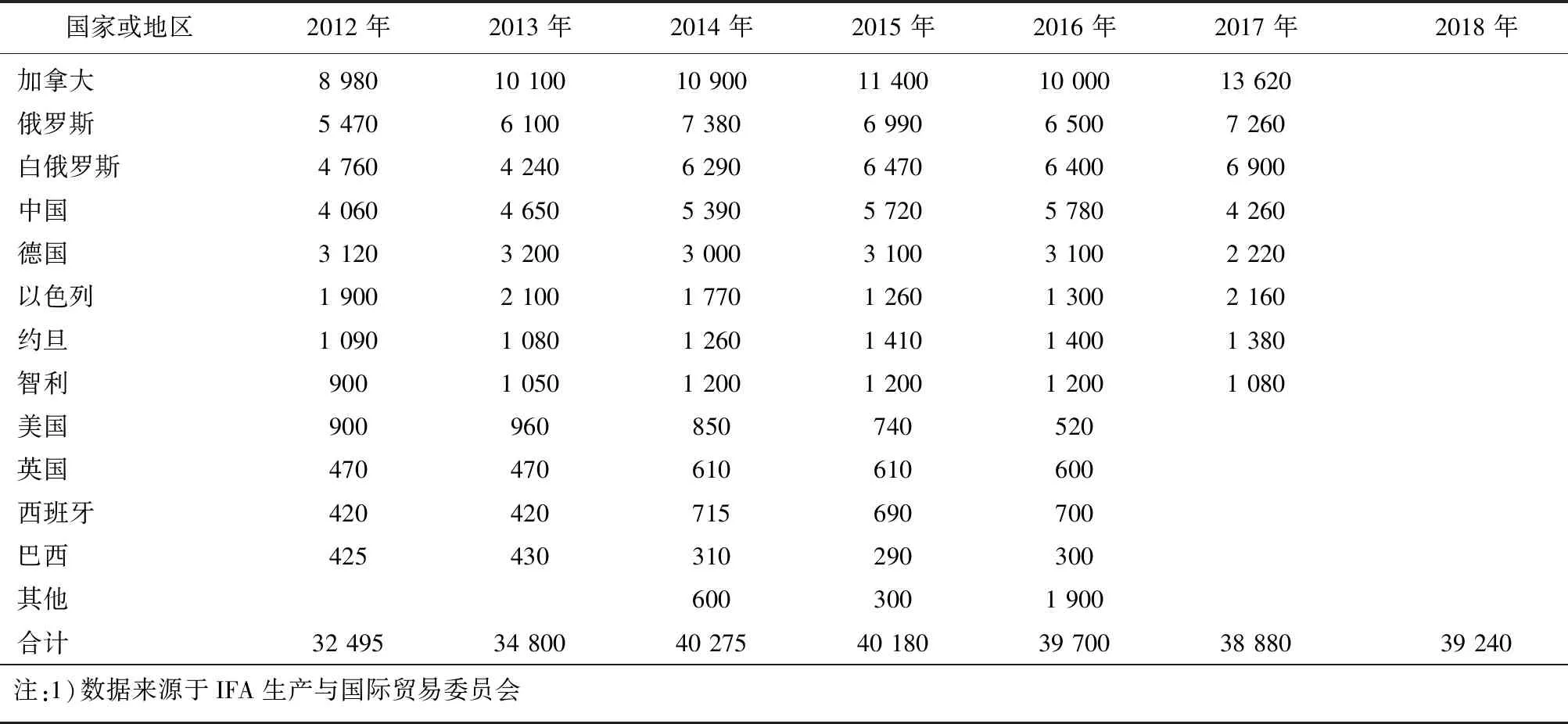

3.1.2 世界钾肥总体产量

从近年来世界钾肥产量变化(表1)来看,2012—2015年呈稳步上升的趋势,2015—2018年则一直呈现下降的趋势。这与钾肥价格息息相关,国际钾肥巨商们达成共识的市场策略是在价格低至一定程度时,会限产保价。

表1 世界钾肥产量变化(折K2O) kt

加拿大、俄罗斯、白俄罗斯、约旦的钾肥产量一直处于增长态势,加拿大是世界上最大的钾肥产量贡献国;德国和中国的钾肥产量相对稳定一段时间后,2017年的产量开始下降;美国和巴西的钾肥产量呈下降态势。

从钾肥项目的投资来看,2013年钾肥价格回落至约200美元/t时,很多项目就已经停止了,绿地项目也推迟了。但2017—2018年钾肥价格反弹至300美元/t左右时,越来越多的资金开始回归到钾肥项目中。

2017年全球钾肥市场价值为235亿美元,其中:亚太地区是最大的价值区,该地区钾肥市场价值为89亿美元,占全球钾肥市场价值的37.9%;美国地区钾肥市场价值为45亿美元,占全球钾肥市场价值的19.1%。

钾肥新产能在2016—2022年会不断增加,且将现实地反馈到市场中来。与此同时,产能增加也会带来格局变化,特别是对中国市场引起的变化。另外,中国在老挝、加拿大、刚果(布)都有一些新的投资,会带来一些真实、有效的产能市场,都会影响中国的市场。

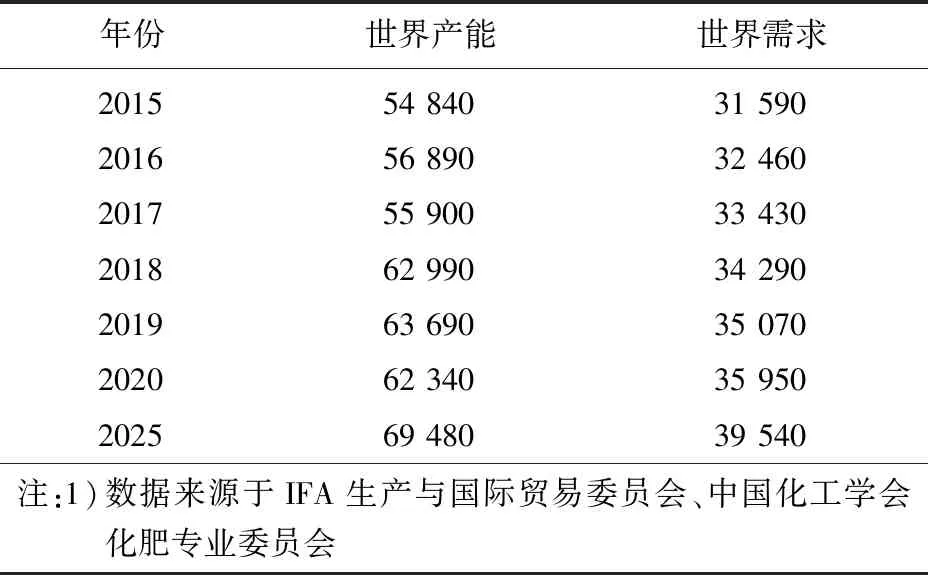

3.2 世界钾肥供需预测

基于人口、耕地面积、人均营养状况、作物价格、农业有效利用率、政策等因素,世界钾肥生产供需到2025年发展预测情况如表2所示。

表2 2015—2025年世界钾肥产能及需求(折K2O) kt

从表2可知,世界钾肥产能一直处于过剩状态,但到2025年时产能会略有下降,这是因为加拿大、俄罗斯等主要生产国在20世纪六七十年代投产的老矿山服务年限到点的结果,但供大于求的状态并没有改变。2026年,新建钾肥矿山会陆续投产,但新建矿山的投资额增大,钾肥生产成本会大幅增长,所以钾肥价格下降也只是国际钾肥巨商们重新瓜分钾肥市场份额的短暂行为,较长时间的持续性下降可能性不大。由于世界钾肥资源的不均衡分布为形成世界钾肥的垄断提供了自然条件,故中国应保持50%的自给率。

预计在今后6年,世界钾肥价格一直处于稳步回升中,中国大合同价格回升至350美元/t应该是最保守的估计。

3.3 钾肥生产大国将会继续限产保价

全球钾肥供需格局存在严重的不对称现象,世界上有超过150个国家消费钾肥,但是仅14个国家(加拿大、俄罗斯、白俄罗斯、德国、以色列、约旦、中国、美国、巴西、智利、西班牙、英国、老挝、乌兹别克斯坦)生产钾肥。

2010年11月3日,加拿大政府否定了必和必拓公司对世界最大的钾肥生产商的收购,称该交易将不利于国家利益,其根本原因之一是担心加拿大钾肥卡特尔会崩溃,钾肥价格降低将使加拿大政府的收入减少。据预测,如果该收购获得成功,钾肥价格将从2011年的574美元/t下降至2015年的217美元/t,然后上升至488美元/t并维持至2020年。而不变的加拿大卡特尔政策是保持钾肥价格稳步增长,从2011年的574美元/t上升至2020年的734美元/t。自2010年起,加拿大、俄罗斯和白俄罗斯开始协调钾肥生产,以保持较高的价格水平。在许多国家,如加拿大,竞争法规定操纵价格和供应限制属于刑事罪行,但出口卡特尔豁免于竞争法,他们可以对发展中国家施加巨大的成本压力。

目前,世界钾肥生产能力高度集中,钾肥经营形成两大卡特尔,他们将会进一步通过限制产量、集中出口而抬高钾肥销售价格。

3.4 国际钾肥市场价格走势

在欧洲以外的市场,氯化钾价格从2003年的125美元/t升至2006年的210美元/t(泰国的到岸价),到达巴西的价格升至199美元/t;在欧洲市场,氯化钾的离岸价格从2003年的105美元/t升至2006年的166美元/t。从2007年下半年开始,国际钾肥价格开始大幅攀升,从温哥华离岸价200美元/t开始,2008年1月上涨至300美元/t。2008年,钾肥价格常出现1个月上涨100美元/t的情况,2008年底温哥华离岸价涨至890美元/t的“天价”。由于价格虚高成分过重,因此,钾肥价格在最高点维持了4~5个月以后开始以同样的速度下跌,2010年3月,温哥华的离岸价下跌至325美元/t。自此之后,随着供应商、贸易商、经销商和消费者逐渐趋于理性,国际钾肥市场价格从2010年8月开始触底反弹。随着国际大宗商品价格走势转好,粮食期货价格快速攀升,大部分钾肥进口国需求旺盛。以巴西为例,在钾肥价格低至到站价390美元/t时,多个因素都刺激进口商大量拿货,自此,国际钾肥供应商报价节节攀升。由于巴西的农业更具市场化特点,无论是肥价刺激粮价上涨,还是粮价拉动肥价上升,巴西农业市场始终有利可图,因此巴西钾肥进口商并不抵触国际市场的涨价。到2011年初,北美恶劣天气导致发运受限,供货紧张,而2010年较大的全球钾肥贸易量也造成供应商库存下降,更增添了涨价因素。自2011年下半年开始,国际钾肥市场价格出现下降。2015—2019年,国际氯化钾价格呈V字形走势,主要出口国离岸均价从2015年初的约310美元/t迅速回落,在2016年下半年降至约220美元/t的低位,然后经历了半年的低迷期从2017年开始逐渐反弹,用了2年的时间回升至约295美元/t的水平。从2017年全球钾肥市场情况来看,由于开发新矿的工作进展比较缓慢,受供求关系的影响,钾肥市场价格稳步上涨。我国2018—2019年的钾肥海运进口合同价格为290美元/t,其中红钾290美元/t,白钾295美元/t返利15美元/t,较2017年合同价格上涨60美元/t,但仍大幅低于南美等地的涨幅。

4 结语

4.1 供需情况

钾肥结构性产能过剩和成本竞争仍将是未来的主旋律。在接下来的5年内,加拿大、俄罗斯等钾肥大国于20世纪六七十年代投产的钾肥装置将到达服务年限,同时钾盐产能增量将要投产,绝大多数新项目的钾肥产品将供应出口市场,新的供应商将加入钾肥市场。预计国际钾肥供需结构将进

一步调整,产品质量的同质化将会使市场的竞争进一步加剧,产品质量的差异化将是未来市场保持竞争力的砝码。根据IFA报告中的世界钾肥的供需情况,萨钾公司、美盛公司和乌拉尔钾肥公司这3家大型钾肥生产商将分别扩产5 100、1 600和1 108 kt/a,扩产后的产能将分别提高至19 000、13 100和15 000 kt/a。

全球钾肥的需求增长主要是靠粮食作物需求的驱动,主要来源于人口的增长和饮食结构的改变。在发达国家,随着人们生活方式的改变,健康意识逐渐增强,更加重视膳食结构的改善。新兴市场国家经济快速增长,使人民生活水平不断提高,对食物多样性的要求越来越高,蔬菜、瓜果、谷物、奶制品和糖料作物的需求快速增长,尤其是富含蛋白质的肉类产品的需求增速更快,因此动物饲料的需求上涨,增大了对农作物的需求。根据国际货币基金组织的资料显示,2015—2020年间发展中国家的人均收入预计将以平均每年6.4%的速度增长。为满足新兴市场国家对作物产量的需求,在有限的耕地面积上,通过施肥来满足粮食需求的增长是最有效的方式,这为钾肥中长期增长奠定了坚实的基础。预计从2021年起,全球钾盐需求年增长率为2.1%,2021年以K2O计的需求量将达到45 600 kt。

4.2 国际市场价格预测

对于国际钾肥市场,由于受结构性供应过剩的影响,在经历4年多的洗牌后,未来产能趋于稳定。由于需求强劲,加上生产商管制更加严格,2019年全球钾肥价格有望继续上涨,未来5年价格仍将处在上行通道中,世界钾肥价格将以螺旋式一直处于稳步回升之中,中国大合同价格回升至350美元/t应该是最保守的预测。

猜你喜欢

中国化肥信息(2022年5期)2023-01-02 23:12:18

粮食与饲料工业(2022年2期)2022-04-27 02:06:40

中国化肥信息(2019年2期)2019-04-04 05:53:26

新东方英语·中学版(2017年9期)2017-09-25 23:05:51

汽车之友(2016年18期)2016-09-20 14:10:22

中国化肥信息(2016年28期)2016-05-17 04:25:22

汽车之友(2016年10期)2016-05-16 14:18:45

汽车之友(2016年6期)2016-04-18 18:29:21

汽车之友(2014年8期)2014-04-16 17:47:39

海峡姐妹(2014年5期)2014-02-27 15:09:29