生鲜新零售:数字供应链将成角力关键

2019-06-25 06:52

中国食品工业 2019年4期

文/特约评论员 李 宏

民以食为天。今天,作为食品消费者,我们谁还能离得开冷链物流?2018年,中国冷链物流行业保持稳定发展,发生了一些变化,发展空间很大。

当下,面对规模庞大的冷链市场,电商巨头们正竞相拓展生鲜新零售市场,而数字化供应链是角力的关键。

一、2018年中国冷链物流行业保持稳定发展

冷链物流(Cold Chain Logistics) 泛指冷藏冷冻类食品在生产、贮藏运输、销售,到消费前的各个环节中,始终处于规定的低温环境下,以保证食品质量,减少食品损耗的一项系统工程。食品冷链由冷冻加工、冷冻贮藏、冷藏运输及配送、冷冻销售四个方面构成。

据不完全统计,自1995年以来,中国速冻食品的产量以20%的速度递增,近三年来甚至以35%的高速度递增,远高于全球9%的平均增长速度。

中国物流与采购联合会冷链物流专业委员会秘书长秦玉鸣认为,2018年,受整体经济形势和综合物流环境变化的影响,我国冷链物流发展环境受到一定影响,部分企业成本上升、利润下滑,竞争加剧。不过从总体来看,国家有关部门、行业协会和各地政府在冷链物流政策、标准和市场环境等方面加强积极引导,取得了较为显著的成效,行业保持稳定发展。

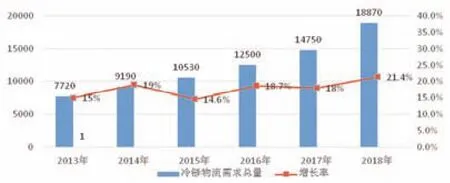

据中国物流采购联合会冷链物流专业委员会统计,2018年,我国食品冷链物流需求总量为1.887亿吨,比2017年增长4127万吨,同比增长21.4%。其中,蔬菜冷链物流需求总量为4866万吨,水果冷链物流需求总量为5048.4万吨,肉制品冷链物流需求总量为3345.6万吨,水产品冷链物流需求总量为3867.2万吨,乳制品冷链物流需求总量为1076.7万吨,速冻米面冷链物流需求总量为675万吨。

图 2013-2018冷链物流需求总量(万吨)

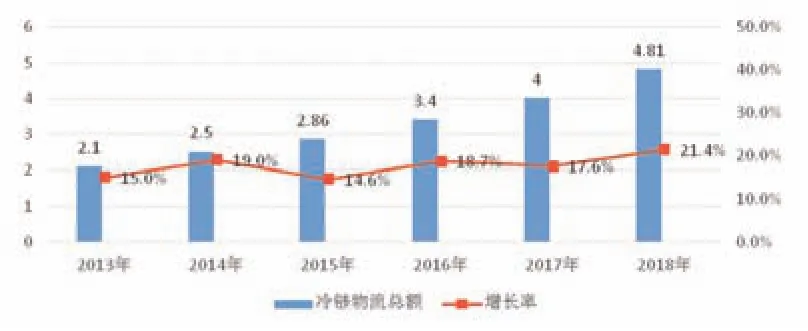

2018年,我国食品冷链物流总额约4.81万亿元,比2017年同比增长增长21.4%,该数字占2018年社会物流总额的比例为1.7%,占比依然较小。随着我国经济水平和城镇化率的不断提升,以及一系列促进消费升级、扩大国内市场的政策实施,预计未来几年我国冷链物流总额还将进一步提升。

图 2013-2018年冷链物流总额(万亿)

根据2018年我国冷链物流总额和冷链物流费用占比情况,中国物流与采购联合会冷链物流专业委员会分析测算,2018年我国冷链物流市场总规模为2886亿元,比2017年增长336亿元,同比增长13.2%,仍旧保持稳定增长态势。

图 2013-2018年冷链物流市场规模(亿元)

二、冷链物流行业的新变化

中国物流与采购联合会冷链物流专业委员会助理秘书长刘飞认为,我国冷链物流基本面持续向好,出现了一些新变化。

(一)据中国物流与采购联合会冷链物流专业委员会统计,2018年我国冷链基础设施设备水平进一步提升,全国冷库总量达到5238万吨(折合1.3亿立方米),新增库容488万吨,同比增长10.3%。从冷库新增的区域来看,武汉、杭州、福州、济南、重庆、大连等城市增幅明显,反映出二三线城市消费的快速崛起。2018年全国冷藏车保有量突破18万辆,新增冷藏车4万辆,同比增长28.6%。此外,2018年国内新开通铁路冷链线路近20条,铁路冷链运量超过160万吨,极大丰富了运输手段,降低了冷链成本。2018年我国公路冷链货运周转量达到1320亿吨公里,同比增长20.3%。

(二)多地区、多领域出台政策涉及冷链物流。2018年国家有关部门和各地政府出台的冷链相关政策合计超过70项,比如商务部、中国物流与采购联合会等8部门出台的《关于开展供应链创新与应用试点的通知》、国务院办公厅印发的《推进运输结构调整三年行动计划》和《关于推进奶业振兴保障乳品质量安全的意见》等。这些政策规划的正文中,提及冷链篇幅颇多,这表明冷链物流作为保障食品和民生安全的重要手段,已深度融入各产业链的核心环节当中,成为助力产业转型升级的关键一环,整个冷链产业的价值和地位愈发凸显。

(三)冷链物流标准化体系更加完善。2018年实施的冷链国家标准、行业标准、团体标准超过20项,整个冷链物流标准环境更加完善,行业秩序愈发规范。由中物联冷链委作为主要起草单位的《食品冷链卫生规范》国家强制性标准,2018年已完成实地调研工作,同时组织多次研讨会,对标准内容进行反复修改,即将进入征求意见阶段。2018年中物联冷链委新申报《食品冷链物流温度控制要求》等两项国家标准,开展《生鲜宅配作业规范》《冷库能效设施评估指标》等四项标准制订,此外还参与了《冷链货物空陆联运通用要求》等多项标准的制修订工作。随着以上这些标准的出台实施,将会助力我国冷链物流标准化水平更上一个台阶。

(四)冷链物流市场集中度明显提高。2018年我国冷链物流企业之间整合、并购、重组等情况相比往年要更多、动作也更大,无论是中外运冷链物流和招商美冷之间的强强整合,还是万科物流并购太古冷藏,顺丰和夏晖之间的携手,亦或是驯鹿冷链和鲜生活冷链的强势发力......总之,我们看到,市场这只无形之手正在推动冷链物流行业加速演进,促使企业之间产生了改变的内生动力,冷链物流市场集中度得到明显提升。回顾美国、日本和欧洲等国家的冷链物流发展历程,同样是在经过无数次分分合合之后形成稳定格局,2018年我国冷链市场的变化与它们有很多相似之处。

(五)出现全国性服务能力的冷链物流企业。2018年随着生鲜电商、新零售、新餐饮等业态的进一步爆发,以及全国连锁超市、便利店的扩大,各类客户对冷链物流企业的辐射半径、物流时效要求越来越高,过去仅在局部区域具备冷链综合服务能力的企业受到考验,逐渐催生出像新夏晖、京东物流、苏宁物流、荣庆物流、顺丰冷运等一批具备全国性服务能力的冷链物流企业,他们依托雄厚的资金实力,强大的信息化管理系统,统一的冷链服务标准,通过布局全国性冷库节点,拓展中小城市运输网络,延伸最后一公里配送能力等,赢得越来越多客户的信任和青睐。

(六)生鲜市场需求反弹,高附加值冷链市场迎爆发。2018年我国生鲜市场交易规模将继续增长至1.91万亿元。双十一期间,京东冷链开放业务的增长情况尤为亮眼,单量同比增长超110%。这些都反映出消费者对生鲜食品的强大需求,正在推动冷链物流快速发展,尤其是高附加值食品领域的冷链市场需求激增。据统计,2018年我国小龙虾市场规模超过3000亿元,大闸蟹市场规模接近1000亿元,这些品类的火爆,对冷链物流的推动效应明显,顺丰、京东、EMS等纷纷参与到此类市场的冷链物流争夺中。

三、冷链物流行业发展空间很大

不可否认,2018年我国冷链物流虽有发展和进步,但同美国、日本等发达国家的差距还是全方位的。不过,我国冷链物流市场空间还很大,因为国内经济在平稳增长、消费在不断升级、城镇化进程在加快、中产阶层数量在增多、食品安全意识在提高等等,这一系列因素,推动着冷链行业正迈向新的发展阶段,应对新的发展趋势,探寻新的发展机会。

(一)水大鱼大,冷链市场需求空间旺盛。2018年我国进口食品总额将首次超过700亿美元,20年来增长15.2倍,进口食品背后冷链潜力巨大。与此同时,随着京津冀一体化、粤港澳大湾区建设和海南等更多自贸区的开放及雄安新区的建设,区域升级将会在冷链基础设施建设、城市冷链配套服务等方面产生很多新机遇。再者,我国人均乳制品消费量仅为世界的三分之一,人均速冻食品消费量不足10公斤,仅为美国的六分之一。在生鲜和冷藏冷冻食品的需求方面,我国还有很大的提升空间,这也是推动冷链物流发展的新动能。

(二)冷链行业市场环境将越来越规范。2018年8月份,我国爆发了大面积的非洲猪瘟疫情,有关部门为了防止全国性传染,控制南北猪肉价格差异,要求改调猪为调肉,即由原来的活猪运输改为屠宰之后的白条肉冷链运输,这很大程度上改进了冷链市场规范程度。另外,从2019年起社保由税务部门征收,此举也会提升冷链企业规范化经营。加上《食品冷链卫生规范》等强制性标准的出台,冷链行业门槛将越来越高,市场秩序得以改善,企业在公平的环境里展开竞争。

(三)人才成为冷链企业转型升级关键。冷链物流行业处于市场快速变化的浪潮当中,企业要想发展壮大,需要及时引领和改变方向的舵手、敢打善打硬仗的管理人才以及掌握新技术的专业人才。未来3到5年的冷链物流市场,绝对不再是单纯的拼服务价格,而是比拼服务质量、效率、技术和更令客户省心满意的一体化解决方案。因此,冷链企业要未雨绸缪,通过校企合作、企业内训、管培生、走出去培训等方式,加强对企业人才的储备和培养,同时要考虑以股权激励、业务分红等手段留住人才。

(四)新技术、新装备将引领冷链行业变革。物流行业的本质是降本增效,在人工、土地等成本只会涨不会降的前提下,唯有新技术和新装备的应用,才能驱动冷链物流企业做大做强。自动分拣、智能仓储、AGV(无人搬运车)、无人机送货、新能源汽车、大数据补货、人工智能等,将在短时间内普及到冷链物流行业,这是企业今后必然的选择,企业在这方面要早做规划和投入。

四、巨头竞拓生鲜新零售 数字化供应链是角力关键

中国物流学会特约研究员杨达卿认为,电商巨头们竞相拓展生鲜新零售市场,这轮热潮,更多是来自资本、电商带头的。在2016年包括优菜网、沱沱公社等领跑企业或阵亡,或卖身,生鲜电商一时陷入资本寒冬。但进入2018年及今年,包括高瓴、高盛、红杉等国内外资本,都以积极的态势投资生鲜市场,而阿里系(饿了么、盒马鲜生)、美团、京东等巨头电商企业也都加码投资。在一定程度上,是头部资本和企业嗅到了市场的春风,即产业互联网时代的机会来了。

中国生鲜电商市场有数万亿元规模,但生鲜电商市场一直低迷,因为这个市场是一个基于中国长期小农经济惯性下的沙化市场,生产是分散的,销售是分散的,配送物流也是简陋分散,这种沙化市场很难盖起金字塔。但随着产业互联网时代的到来,农业产业链各环节资源都将数字化,而全面的数字化就可以让农产业上下游无缝衔接,打通价值链条。但在数万亿市场规模的中国生鲜市场,还没有形成规模巨大的超级企业,这就意味着有巨大的商业机会。

顺丰关闭部分城市社区门店,美团砍掉部分小象生鲜门店,可以看到这个市场不是用资本就能随便烧出来的。因为对消费者来说,生鲜是易腐易变质并关系生命健康的特殊商品,一次食品安全事故就可能让一个年轻企业阵亡,或者让一个大型企业坍塌。

生鲜电商必须把安全作为第一品质要素,而要做到安全就必须建立贯穿供应链全流程的标准和管理。过去的部分所谓生鲜电商相当一部分是伪电商,从菜市场批发蔬菜,再从网上溢价出售,到头来毫无安全和品质可言,更没有创造商业价值。但在一个农业产业供应链时代,农产品只有从种植、采摘、入库、运输等全流程数字化,供应链管控才能自然形成超级抓手。推进供应链的整体优化和全局协同,这样才可能在中国市场走得开。

因此,数字化供应链是决定冷链电商巨头胜败的关键。

从每日优鲜、盒马鲜生、美团买菜、叮咚买菜等可以看到,实现30分钟即可配送到门,刺激公众消费。而在这个过程中,传统城市配送企业被遗忘或被抛弃了。数字经济时代,更多零售消费形成B2B2C、F2B2C模式,这种把供给侧和需求侧全线打通的服务,将带来供应链更高效、更精准,反应更敏捷的服务。

人们看到美团外卖、盒马外卖等所做的配送服务,更多可以叫做敏捷配送服务,而这个服务不再是靠传统人力,更多靠平台的数字化大脑,并推进供应链全链路的协同。这个超级大脑掌握的数据也不再是单一数据,而是涉及供应链各链路的。放眼未来,从快递到快链转变,将会改变供应链的产业格局。

猜你喜欢

今日农业(2022年16期)2022-09-22

中国储运(2022年6期)2022-06-18

物流技术与应用(2022年5期)2022-06-17

上海理工大学学报(2021年3期)2021-07-20

科学与财富(2021年36期)2021-05-10

进出口经理人(2021年8期)2021-02-12

少儿科技(2021年6期)2021-01-02

英语文摘(2020年9期)2020-11-26

IT经理世界(2016年20期)2016-11-23

专用汽车(2016年5期)2016-03-01