企业社会责任、产品市场竞争与审计收费

2019-06-24 06:26臧嘉欣

现代营销·学苑版 2019年5期

臧嘉欣

摘要:本文以2012-2016年A股所有上市公司为样本,实证研究企业社会责任、产品市场竞争与审计收费之间的关系。结果表明:企业社会责任履行程度与审计收费正相关;产品市场竞争负向调节企业社会责任与审计收费之间的关系,即在产品市场竞争激烈的环境中,企业社会责任与审计收费间的正相关关系有所减弱。

关键词:社会责任;产品市场竞争;审计收费

随着我国经济结构转型的加快,越来越多的企业在承担社会责任上做出努力,以缓和与利益相关者的摩擦、树立良好企业社会形象。但企业履行社会责任,是出于其强烈的道德意识,还是有着“利己化”的動机以掩盖某些不为人知的“过错”,会直接影响企业提供的财务报告的真实可信性。因此,企业的社会责任表现成为注册会计师在审计时额外关注的部分。

产品市场竞争作为一种外部治理机制,通过产品市场的市场价格与信息机制对企业的日常经营产生直接影响。在不同的产品竞争环境下,审计师如何看待企业的社会责任表现,产品市场竞争是否能够发挥其治理作用,降低审计过程中的审计风险从而降低审计收费,也是值得探究的问题。因此本文以产品市场竞争为调节变量,并以产品市场竞争激烈程度作为分组依据,探究不同产品竞争环境下社会责任与审计收费的关系。

一、 理论分析与研究假设

(一)企业社会责任与审计收费

探究企业社会责任履行状况对于审计收费的影响,主要是通过探究企业的社会责任表现是否加剧或削弱了企业的盈余管理行为,进而增加或减弱了审计风险,最终表现为审计收费的升高或降低。

以往的研究认为,企业履行社会责任往往出于一种道德使命感,社会责任的履行能够对企业的日常经营活动起到约束作用,从而抑制企业的盈余管理行为。考虑到我国市场经济尚不成熟、企业透明度普遍较低、代理冲突严峻的状况,企业管理者为了减少其盈余管理行为被识破的几率,可能会更加积极的履行社会责任,以树立良好的企业形象转移利益相关者的视线。彭韶兵(2013)指出,企业承担社会责任更多是意在通过做好事来对冲其所干的“坏事”,以减轻“坏事”可能给企业带来的负面影响。Prior等(2007)也认为企业社会责任能缓解利益相关者面对盈余管理的激进态度,是赢得利益相关者支持的强有力的工具。如果社会责任表现好的企业背后可能隐藏着盈余管理行为,则将必然提高审计师对于其审计风险的评估,最终表现为审计费用的提高。

基于此,本文提出以下假设:

假设1:企业社会责任履行状况与其审计收费之间正相关,即企业社会责任表现越好,其负担的审计收费越高。

(二)企业社会责任、产品市场竞争与审计收费

产品市场竞争作为一种外部治理机制,必然会对公司战略以及管理者行为产生影响。现有研究表明,产品市场竞争是一种有效的外部治理机制,它能够缓解投资者与管理层之间的信息不对称,使投资者能有效监管管理层的行为,从而成为解决代理问题的重要外生变量。Allen和Gale(2004)认为产品市场竞争越激烈,管理层控制的私有收益越低,公司间的竞争作为一种惩罚机制比内部治理机制以及外部监管机制都要有效。另外,在竞争激烈的环境中,行业内的平均利润成为行业内企业的个体利润趋于平均,于是行业内有了一个可参考的业绩标准,经理人的努力和能力通过平均利润的比较能够被观察得更为清晰,其披露的数据也更加有可信度。如果产品市场竞争能够有效发挥其治理作用、增强企业信息披露质量、抑制企业的盈余管理活动,那么面对相对更为真实可靠的财务数据,审计师将有理由相信企业履性社会责任更多出于“善意”,而不是用于“伪造”良好形象的工具,这将降低审计师对处于竞争激烈环境中企业的风险估价,从而降低企业负担的审计收费。

基于此,本文提出以下假设:

假设2:产品市场竞争负向调节企业社会责任与审计收费之间的关系,即企业所处的产品市场竞争程度相对不那么激烈时,企业社会责任与审计收费之间的正相关关系更为显著。

二、 研究设计

(一)样本选择与数据来源

本文以2012-2016年间所有A股上市公司为研究样本,并进行以下处理:(1)剔除金融、保险类样本公司;(2)剔除标注ST、ST*的样本公司;(3)剔除相关财务数据缺失的样本公司;(4)对所有连续变量在总样本上下1%的水平进行winsorize处理,最终得到11781个上市公司观测值,全部来自于国泰安CSMAR数据库。

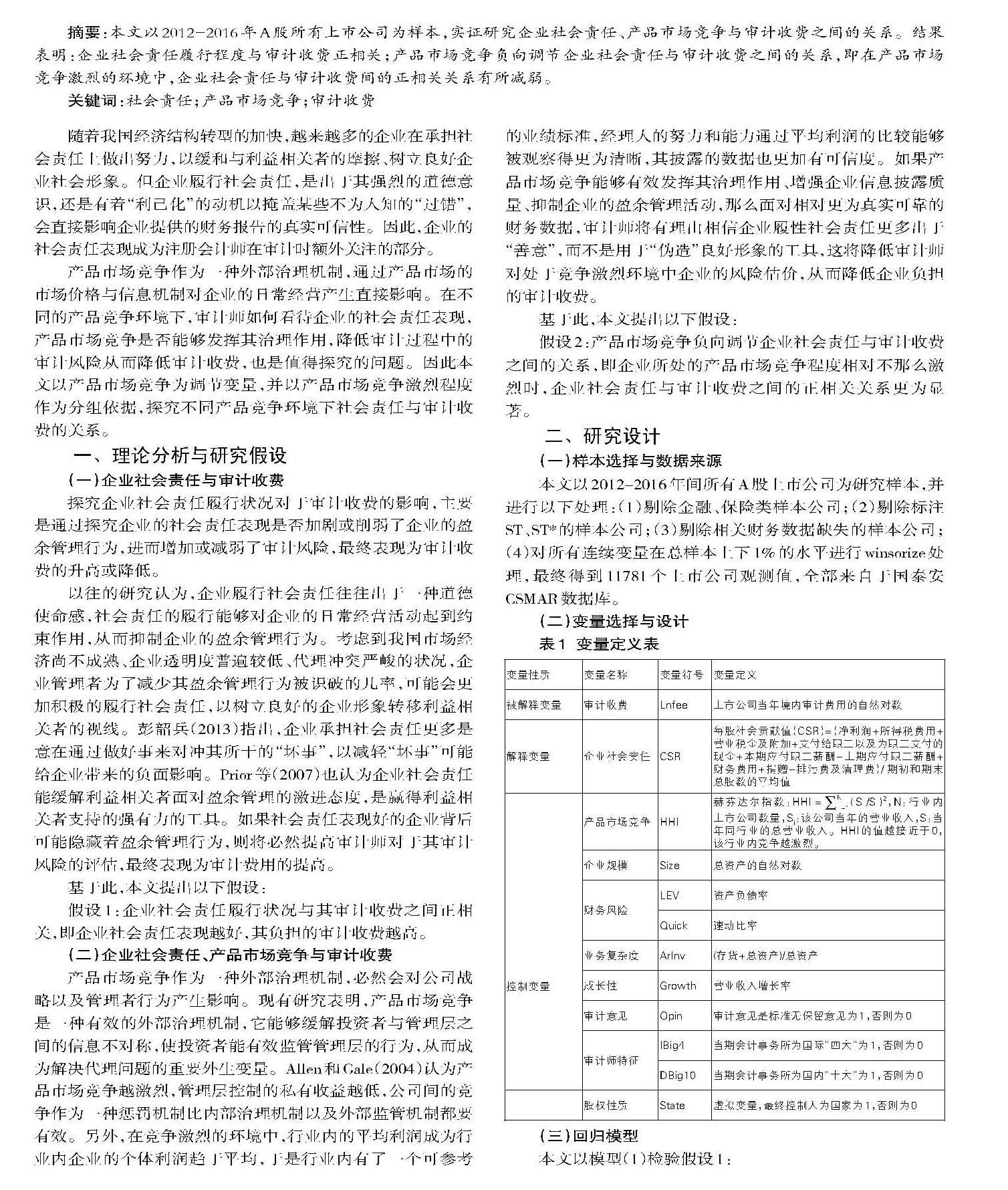

(二)变量选择与设计

(三)回归模型

本文以模型(1)检验假设1:

[Lnfee=β0+β1CSRi,t+β2Sizei,t+β3LEVi,t+β4Quicki,t+β5ArInvi,t+β6Growthi,t+β7Opini,t+β8IBig4i,t+β9DBig10i,t+β10Statei,t+β11Year+β12Industry+εi,t (1)]

以模型(2)检验假设2,同时将HHI按照从高到低的顺序排序,前33%的样本标注为行业竞争程度低组,后33%的样本标注为行业竞争程度高组,分别以模型(1)回归进行再次检验:

[Lnfee=β0+β1CSRi,t+β2HHIi,t+β3CSRi,t*HHIi,t+β4Sizei,t+β5LEVi,t+β6Quicki,t+β7ArInvi,t+β8Opini,t+β9Growthi,t+β10IBig4i,t+β11DBig10i,t+β12Statei,t+β13Year+β14Industry+εi,t (2)]

三、 结果与分析

(一)描述性统计分析

从表2可以看出:(1)Lnfee的最小值为12.429,最大值为15.752,说明不同企业在负担的审计费用上存在差异,且差异明显;(2)CSR的最小值为-0.364,最大值为5.436,中位数为0.937,说明企业社会责任的履行状况两极分化较为严重,大多数企业的社会责任表现均一般,只有极少数企业社会责任履行状况较好;(3)HHI的最小值为0.014,最大值为0.703,说明不同行业之间的产品竞争激烈程度不一。

(二)回归结果分析

表3的第(1)列的结果表明,CSR与Lnfee在1%的水平上显著正相关,即企业社会责任表现越好,其负担的审计收费越高,假设1得到验证。

表3第(2)列的结果表明,企业社会责任与行业产品竞争的交互项CSR*HHI与审计收费(Lnfee)在5%的水平上显著正相关,这说明产品市场竞争负向调节企业社会责任与审计收费之间的关系,假设2得到验证。

表3的第(3)列表明,在行业竞争程度低组和行业竞争程度高组,Lnfee对CSR的回归系数分别在1%和5%的水平上显著。这说明,企业的社会责任表现与审计收费的关系在产品市场竞争不同的环境中存在异质性,在产品市场竞争相对不那么激烈的环境中,企业社会责任与审计收费之间的正相关关系更为显著。此结果再次印证了假设2。

四、研究结论

本文采用2012-2016年A股所有上市公司的数据,考察了企业社会责任履行状况与审计收费之间的关系以及产品市场竞争对其关系的调节作用。结果表明:(1)企业社会责任履行状况与企业审计收费正相关,即审计师会将企业良好的社会责任表现视为意在掩饰背后的盈余管理行为并提高对该企业的风险估价,表现为审计收费的提高;(2)产品市场竞争对于企业社会责任与审计收费之间的关系具有显著的负向调节作用,在产品市场竞争相对不激烈的环境中,企业社会责任与审计收费之间的正相关关系更为显著。这说明,审计师更相信处于激烈的产品市场竞争环境中的企业履行社会责任是出于“道德”动机,并对这种企业降低了风险估价,表现为审计收费的降低。

参考文献:

[1]彭韶兵,高洁,王昱升.企业社会责任履行异象及其分析[J].财经科学,2013(05):46-55.

[2]Prior D Surroca J, Tribo J A. Are Socially Respibsible Man-Agers Really Ethical?Exporing the Relationship between Erning Management and Corporate Social Responsiblity.[J].Corporate Governance: An International Review,200,16(3):160-177.

[3]Hoberg G., hillips G.Product Market Synergies and Competition in Merges and Acquisitions: A Test-based Analysis[J].Review of Financial Studies,2010,23(10):3773-3811.

[4]Griffin, P., D Long, and Y. Sun.Agency Problems and Audit Fees: Further Tests of the Free Cash Flow Hypothesis[J].Acounting and Finance, 2010. 50(2):321-350.

[5]王紅建,李青原,陈雅娜.盈余管理、经济周期与产品市场竞争[J].会计研究,2015(09):44-51+96.