资本结构与企业绩效的研究

2019-06-24 06:26周燕

现代营销·学苑版 2019年5期

周燕

摘要:资本结构作为评价企业财务状况的重要指标,能够反映出企业的偿债能力及再融资能力。本文的研究对象为国内制造业上市企业,选取沪深A股2013年至2017年的财务数据为样本,针对本文选取的研究变量进行相关统计分析,并通过多元回归方法探究资本结构与企业绩效之间的关系。本文结论表明:企业的产权比率与其经营绩效显著负相关。在此结论的基础上,本文对制造业上市公司如何完善资本结构、提高经营绩效提出相关对策及建议。

关键词:制造业;上市公司;资本结构;公司绩效

一、引言

目前我国制造业规模位居全球制造业第一,我国GDP有超过40%的比重为制造业,并且已经长期维持在此水平。然而,近些年制造业投资以及制造业的工业增加值均有所降低,随之而来的就是我国的制造业开始陷入低迷期。本文通过对资本结构与经营绩效之间关系的研究,有助于相关理论的丰富与完善。以制造业企业的数据为样本进行分析,可以帮助企业对其资本结构进行合理规划,从而增加企业经营绩效,打破现有发展困境,成功转型升级。

二、理论概述

(一)资本结构理论

自20世纪50年代以来,经过西方的经济学家多年对资本结构的研究,在资本结构方面已经形成相对成熟的理论成果。其中包括MM理论、无公司税理论(1958)等。虽然早期的MM理论的很多假设背离了现实,但是随着假设的逐渐完善,MM理论对企业经营愈发具有现实指导作用。权衡理论在MM资本结构理论的基础上开放了无破产危机的假设。权衡理论认为,企业通过对负债利弊的权衡,由此确定债务融资与权益融资的比例,从而达到节约税负的效果。

(二)研究假设

在股份制公司中,产权比率就是负债总额与所有者权益的比率,债权人和股权人之间的关系显示财务结构是否稳定。一般而言,产权比率能够直观反映企业股东是否存在占股过高或者占股不充分等的情况。从另一角度而言它能够反映企业的负债程度。产权比率等于负债总额和股东权益总额的比率,能够有效的衡量上市企业的融资结构。由此提出如下假设:

假设 :产权比率与公司经营绩效呈负相关关系

三、研究设计

(一)样本选择及数据来源

本文选取沪深2013至2017年A股上市的制造业企业,删除了数据中的ST和*ST的上市公司;剔除B股上市的制造业企业;删除数据存在不连续或缺失的企业,最终构建了2013—2017年的制造业A股上市公司平衡面板数据集,本文选取的样本公司共1084家。本文数据均来自wind数据库。

(二)变量设计

1.因变量

总资产收益率 (ROA) 是指公司年末净利润与平均总资产的比例。

2.自变量

产权比率(CQ)是指企业的负债总额与所有者权益总额的比例,是能够衡量一家公司的财务结构是否稳健的重要指标。

3.控制变量

不仅资本结构,能够对企业经营绩效产生影响的因素还有很多,本文选取了股权融资(Equity);(2)债务融资(Debt);(3)企业规模(Size)作为控制变量。

(三)模型构建

为了研究资本结构对公司绩效的作用,建立了面板模型:

[ROAi,t=α0+α1CQi,t+α3Equityi,t+α4Debti,t+α5Sizei,t+εi,t]

四、假设检验与分析

(一)描述性分析

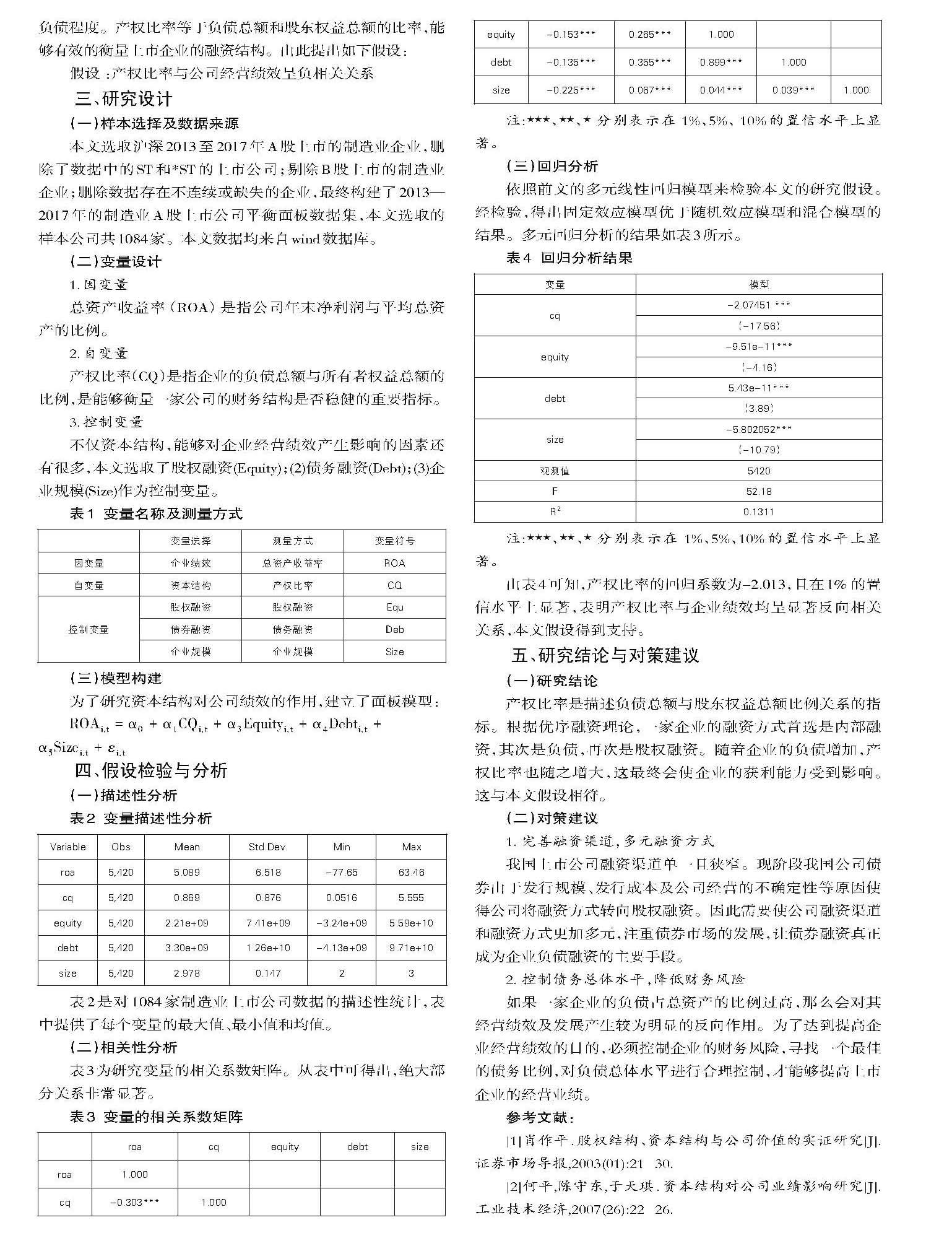

表2是对1084家制造业上市公司数据的描述性统计,表中提供了每个变量的最大值、最小值和均值。

(二)相关性分析

表3为研究变量的相关系数矩阵。从表中可得出,绝大部分关系非常显著。

(三)回归分析

依照前文的多元线性回归模型来检验本文的研究假设。经检验,得出固定效应模型优于随机效应模型和混合模型的结果。多元回归分析的结果如表3所示。

由表4可知,产权比率的回归系数为-2.013,且在1% 的置信水平上显著,表明产权比率与企业绩效均呈显著反向相关关系,本文假设得到支持。

五、研究结论与对策建议

(一)研究结论

产权比率是描述負债总额与股东权益总额比例关系的指标。根据优序融资理论,一家企业的融资方式首选是内部融资,其次是负债,再次是股权融资。随着企业的负债增加,产权比率也随之增大,这最终会使企业的获利能力受到影响。这与本文假设相符。

(二)对策建议

1. 完善融资渠道,多元融资方式

我国上市公司融资渠道单一且狭窄。现阶段我国公司债券由于发行规模、发行成本及公司经营的不确定性等原因使得公司将融资方式转向股权融资。因此需要使公司融资渠道和融资方式更加多元,注重债券市场的发展,让债券融资真正成为企业负债融资的主要手段。

2. 控制债务总体水平,降低财务风险

如果一家企业的负债占总资产的比例过高,那么会对其经营绩效及发展产生较为明显的反向作用。为了达到提高企业经营绩效的目的,必须控制企业的财务风险,寻找一个最佳的债务比例,对负债总体水平进行合理控制,才能够提高上市企业的经营业绩。

参考文献:

[1]肖作平.股权结构、资本结构与公司价值的实证研究[J].证券市场导报,2003(01):21-30.

[2]何平,陈守东,于天琪.资本结构对公司业绩影响研究[J].工业技术经济,2007(26):22-26.

猜你喜欢

商场现代化(2016年26期)2016-11-21

财会学习(2016年19期)2016-11-10

商业会计(2016年15期)2016-10-21