京津地区雾霾保险产品可行性调查分析

2019-06-24 06:26杨楠杜思佳李昂李鑫

现代营销·学苑版 2019年5期

关键词:保险

杨楠 杜思佳 李昂 李鑫

摘要:近年来,随着“绿色经济”“生态经济”的提出,京津地区持续升级的雾霾问题更加引起人们的重视,针对其带来的损失和影响,“雾霾保险”这一创新型应运而生,本文将对是否应该退出“雾霾保险”进行分析和论述。

关键词:京津地区雾霾;保险;创新型金融产品

基金项目:2018年度中华女子学院国家大学生创新创业项目:雾霾环境下的京津地区保险需求调查分析的研究成果(编号:201811149022;项目主持人:中华女子学院金融系本科大三学生,杨楠,杜思佳,李昂;指导老师:李鑫,中华女子学院讲师)

一、国内保险业的发展

自1980年我国恢复国内保险业务以来,经历了39年的发展与革新。如今,无论是市场规模、保险深度还是保险市场主体的数量都获得了长足的发展。伴随着这一趋势,各项保险业务也取得了令人瞩目的成就。开办的险种也由最初单一的财产保险,扩展到了包括财产保险、人身保险、信用保证保险和责任保险四大版块的上百个险种。刚刚召开的两会政府工作报告中,银保监会数据显示,2018年,保险业提供保险金额6897.04万亿元,同比增长66.23%。其中,产险公司保险金额5777.37万亿元,增长90.65%;人身险公司当年累计新增保险金额1119.67万亿元,增长0.10%。

同时,经济提振带来了人们生活品质的大大提升。从温饱跨越到小康,越来越多的人开始了解并持有保险。保险逐渐成为居民的必备支出。相应的,保险公司的前景也呈现良好态势,保险业初见成为国民经济中不可或缺的主导产业。

二、京津地区雾霾现状

经济快速发展的过程中,由于产业和能源的结构发展不合理、城市建设扬尘增多,机动车尾气大量排放等原因,京津地区近年来雾霾频发。据不完全统计,京津地区2010年雾霾天数为79天,2011年雾霾天数为79天,2012年雾霾天数为68天,2013年雾霾天数为189天,2014年雾霾天数为193天,2015年雾霾天数为225天,2016年雾霾天气为167天,2017年雾霾天气为139天,2018年雾霾天气138天。其中重度污染天数占比将近30%到40%左右。这样的环境对人们生活产生了巨大影响。首先,质量不尽如人意的空气被人体吸入会对健康造成不同程度上的危害,严重的会威胁生命;其次,雾霾导致的能见度不佳,公共交通不畅对当地居民日常工作生活造成许多不便;此外雾霾天气或会导致人们心情压抑等等。

三、针对“雾霾保险”于京津地区展开调查及分析

根据社科基金项目组的调查,32%的北京居民、40%的天津居民、知道雾霾是指大气中PM2.5浓度处于较高水平,;23%的北京居民、20%的天津居民、知道雾霾的主要组成是二氧化硫、氮氧化物和可吸入颗粒物;31%的北京居民、26%的天津居民、知道雾霾是一种大气污染,危害人体健康;2%的北京居民、4%的天津居民认为雾霾是一种自然现象,对人体健康没有危害。

在雾霾污染成因的认知上,24%的北京居民、53%的天津居民认为是能源消费以煤炭为主、工业排放高造成的,20%的北京居民、9%的天津居民认为是汽车尾气排放。两地地居民都认为能源消费以煤炭为主、工业污染物排放量高以及汽车尾气排放是京津冀出现雾霾污染的最重要原因。

(一)北京市内进行的调查

我们通过对身在北京的同学老师,亲戚朋友进行交调查。其中有80%的居民认为雾霾影响到了健康,其中一半都提到了呼吸道疾病和其对于肺功能的影响。超过70%的居民认为雾霾影响到了交通出行(主要是在于航班延误和高速封路)。防护措施上,有57%的居民表示会使用口罩,仅有不足5%表示会在家使用空气净化器。在谈起“雾霾保险”时,可以考虑。但是对于其销售价格,赔付条件,赔付方式等仍心存疑虑,还需要观望。

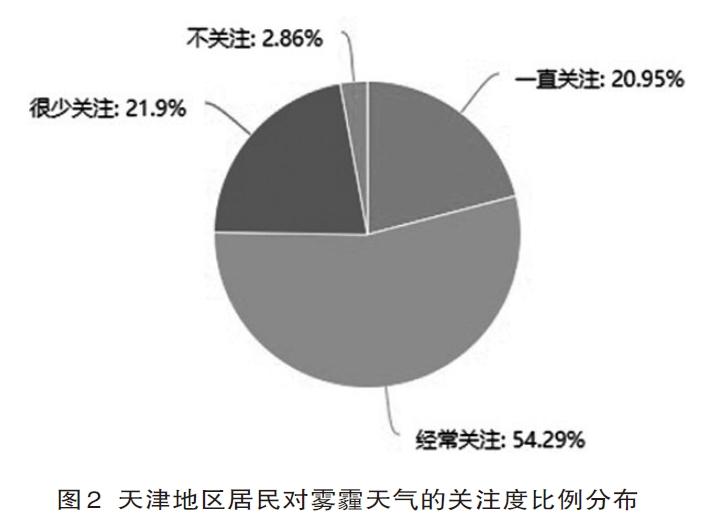

(二)天津市内进行的调查

天津市的相关情况,通过发放不记名问卷进行相关数据的收集。共计收到有效问卷105张。从反馈的信息来看77%的天津市居民認为雾霾影响到了其健康状况,尤其是引起呼吸道疾病。近70%的人认为雾霾造成的能见度下降影响到了其出行规划。对防护措施,有28%的居民会佩戴防霾口罩,23%会使用空气净化器。不同的是,面对“雾霾保险”这一概念,不少受访者表示:传统保险本身的可靠性都存在疑问,所谓“雾霾保险”更是让人心存疑虑。还有居民认为不清楚这类产品存在的意义,并且明确表示并不认为这样产品的推出会缓解雾霾对居民生活的影响,甚至会成为“传销骗钱”的新噱头。因此,认为“雾霾保险”有其存在必要性的有占30%,如果存在愿意购买的仅不到15%。

可见,保险“骗人”观念始终在人们的心中挥之不去。早在2014年8月,中国青年报社会调查中心就曾通过手机腾讯网对14569人进行了一项调查,调查显示,83.1%的受访者觉得“保险都是骗人的”,仅有10.0%的受访者认为保险是“应当必备”。对于保险的固有理念很大程度上让人们先入为主排斥“雾霾保险”。另外,还有受访者明确表示曾经在保险销售人员的花言巧语迷失过,很难相信有关保险的一切事物。

综合看,绝大多数京津地区居民都存在雾霾影响健康和交通出行的顾虑。而在防护措施上,选择佩戴口罩的北京地区居民比例远远大于天津地区,选择使用空气净化器的天津居民又较之于北京地区相对较高。这要是由于北京天津两个城市规模不同,北京作为首都,同时是国内两大超级大城市之一,出行时耗费在路途上的平均时间远远高于其他城市。2005年北京市远郊区至中心城区单程出行时耗为112.9分钟,2010年基于地铁的平均出行时间为75分钟,北京市2014年展开的第五次居民出行调查,初步结论显示外围地区基于地铁的出行时耗在90分钟左右。而根据实地勘察,天津市内的出行时耗不超过一个小时,室外活动时耗差异,使得口罩与空气净化器发挥其不同优势。此外,在对“雾霾保险”的态度上,两个城市的居民也有所区别。北京居民对其接受度远远大于天津居民。这一方面是来自于我们的调查对象选择问题,北京市的受访者主要是高校老师,大学生或是实践时碰到的企业白领,大多数从事于金融有关行业,对保险的认知较为客观。而天津市的受访者多数都是路人、食客,具有随机性,对保险认识程度参差不齐。更重要的是,作为文化中心的北京,无论是在经济发展水平,教育高度还是在金融业发展及其普及度上都有明显优势,相应的其居民对于新型金融产品接受弹性也高于其他城市。

四、已推出“雾霾险”的发展历程

2014年3月,中国平安、人保财险就曾推出过“雾霾险”。实际上,这一产品服务推出刚满1周,即被保监会财险部叫停。

人保推出的雾霾险是北京“专属产品”,只对在北京居住或工作的市民开放销售,限量3000份。该产品设置了两种赔偿条件:一是被保险人在60天内因雾霾患上呼吸系统和心脑血管等疾病,最高可获1500元住院补贴;二是空气质量指数(AQI)全部大于300,并且不间断持续5日,被保险人可获得最低200元、最高300元的污染补贴。由于北京尚未出现连续五天以上的雾霾天气,因此,该产品的理赔受到市场质疑。

中国平安推出的平安雾霾健康险,严格意义上来说,则更像是健康险中附加了雾霾的内容。该险种专项承保肺癌,为特定呼吸系统疾病提供住院津贴,保费金额可随意搭配。该产品有个附加险,即如果连续7天空气质量指数超过300,保费超过100元的投保人,将获赠肺功能及耳鼻喉检查;保费超过500元的投保人,将获赠肺部CT检查。

据接近保监会的相关人士介绍,保监会方面认为,雾霾险与保险本质相悖,不再是保险产品,更像是博彩。保险产品要满足两大原则,一是要有可保利益,二是要符合大数法则。而雾霾险两条都不符合。

五、结论及建议

经过以上分析,可以得出结论:目前的京津地区市场,并不适合推出“雾霾保险”这一创新保险产品,还存在很大部分居民还未打破对保险这个行业的固有偏见,对其接受度很低。即使对于客观认识保险这一金融产品的居民来说,也对这一新兴产品存在诸多疑虑。必须寻求到这些问题的解决方案,才有可能打开“雾霾保险”的市场。如果此时推出“雾霾保险”很有可能会迎来无人问津,无人购买的尴尬局面。

雾霾保险的推出还受到相关客观因素的制约:首先,保险公司在互联网上销售的雾霾险产品与向保监会备案的条款存在一定差异,需调查存在产品的合规性。此外,曾推出的雾霾险与保险本身相悖,想要推向市场必须要符合“大数原则”“可保利益”。最后,也有很多的聲音表示,闻所未闻的保险产品越来越多,噱头越来越响,也许会离保险的保障功能越来越远,种种关于保险广泛撒网的创新方式,可能导致诸如理赔难等后果,加上新奇险种凭借噱头吸引眼球,其实与其他的常规意外险,人身险项目多有重合,一时新鲜过后热度骤减,场地以往将会挫伤受众信心,给行业带来危害。

针对这一现状,必须结合消费者,保险行业从业者及保险公司以及监管部门三个方面进行调节。只要保险市场发展日趋成熟,传统财产险,人身险使得保险的真实意义得以普及,才能为保险行业创新打造良好环境,有关新兴金融产品才能发挥作用,推向市场。

参考文献:

[1]纪峰.基于保险公司服务管理创新的分析[J].中国商论,2018(27)

[2]陈扬.“雾霾险”被叫停保险创新也要“底线思维”[N].中国金融家,2014(04)

[3]王秦,李慧凤,敖静海.京津冀地区公众对雾霾污染认知的调查研究[N].中国环境管理干部学院学报.

[4]张沛,王超深.出行时耗约束下的大都市区空间尺度研究——基于国内外典型案例比较[J].国际城市规划,2017.