央企集团开展碳资产管理的方案建议

2019-06-18 11:33闫浩春庄伟霍楠

中国建材科技 2019年1期

闫浩春 庄伟 霍楠

(中国建材检验认证集团股份有限公司,北京 100024)

1 国内碳资产管理背景

2011年,国家发改委印发了《国家发展改革委办公厅关于开展碳排放权交易试点工作的通知》,确定了七个省市作为碳交易试点,要求各试点地区出台碳排放权交易试点管理办法。

2014年,国家发改委出台了《碳排放权交易管理暂行办法》,将碳排放权交易由试点直接推向了全国碳排放权交易市场的建设。

2016年,中国正式加入《巴黎气候变化协定》,对国际社会做出了庄严承诺。同年,国家发改委下发《关于切实做好全国碳排放权交易市场启动重点工作的通知》(发改办气候〔2016〕57 号),为保障全国碳市场在2017年内启动,全国碳市场将纳入石化、化工、建材、钢铁、有色、造纸、电力和航空八大重点行业。预计于2016年内完成八大行业纳入企业的配额试分配,确定最终配额分配原则,并由省级主管部门完成纳入企业的配额的预分配。

2017年12月,国家发改委召开全国碳排放交易体系启动工作电视电话会议,以此为标志,全国碳排放交易体系正式启动。2018年4月,应对气候变化工作职能由发展改革委划至新组建的生态环境部。2018年9月,生态环境部在京组织发电行业、民航局以及各有关行业协会和研究机构的代表召开发电行业参与全国碳排放权交易市场动员部署会。

目前,中国严格遵守了《巴黎气候变化协定》协定的制度安排和减排目标。据生态环境部气候司司长李高介绍,按照测算,2017年,我国碳强度比上一年度下降了5.1%,比2005年下降约46%,超额完成了我们国家对国际社会的承诺——到2020年碳强度下降40%~45%,成为中国绿色低碳和生态文明发展的有力证明,体现我国政府推动实现绿色低碳发展的决心。

2 央企集团开展碳资产管理必要性

2.1 碳资产管理定义

广义而言,碳资产管理是指对企业排放的温室气体进行主动管理,如进行碳监测、碳披露、碳减排、碳交易以及在低碳时代规避风险、抓住机遇、提高企业竞争力等其他措施,目的是获取更大的经营及品牌价值。

狭义而言,碳资产管理通过对排放数据进行分析,记录企业碳排放、配额变化趋势,为企业实现温室气体控排低成本履约;并通过碳配额交易实现企业额外碳收益。

目前,碳资产主要包括碳排放配额和国家核证自愿减排量(CCER)。前者是政府分配给企业的额度,后者则是经备案的温室气体自愿减排量,后者可作为前者配额不足的补充。

2.2 碳资产管理政策导向

2016年,国家发改委在《关于切实做好全国碳排放权交易市场启动重点工作的通知》中明确指出,“各央企集团应加强内部对碳排放管理工作的统筹协调和归口管理,明确统筹管理部门,理顺内部管理机制,建立集团的碳排放管理机制,制定企业参与全国碳排放权交易市场的工作方案”。因此,央企集团形成统一管理归口和经营平台是应对碳资产管理工作的必要手段。

2017年12月,国家发改委召开全国碳排放权交易体系启动新闻发布会,坚持将碳市场作为控制温室气体排放政策工具的工作定位,以发电行业为突破口率先启动全国碳排放交易体系,分阶段、有步骤地逐步推进碳市场建设,在碳市场平稳有效运行的基础上,逐步扩大参与碳市场的行业范围和交易主体范围、增加交易品种。因此,越来越多行业、企业要面临碳资产管理工作,这是大势所趋、不可逆转的。

2.3 央企集团开展碳资产管理的机遇

随着政府对碳排放管理政策趋严趋紧,央企集团由于存在涉及行业众多、下属企业数量众多等特点,将处于面临碳资产管理的第一线。此外,政府配合碳排放管理政策出台的融资限制、税收限制、优惠扶持政策限制、惩罚措施等,也将给相关企业带来巨大经营压力。

在这重重危机下面也潜藏着宝贵的战略机遇,由于央企集团下属企业资产优良、通常是行业先进生产力代表,其下属企业所处行业对应不同的碳排放管理政策,存在一定协同空间,如果能够从集团层面形成碳资产统一管理归口和经营平台,充分协调央企集团内部各企业关系,提升下属企业乃至央企集团整体碳资产管理效率,将会实现央企集团总体碳资产保值增值,提升央企集团品牌效应,甚至能够提出有行业影响力且能确保其自身利益的合理建议。

3 央企集团开展碳资产管理工作要点

3.1 高层重视,建立集团层面低碳发展战略

随着政府对碳排放管理政策的趋严趋紧,碳排放超标除了使企业可能面临巨额罚款外,还可能收到市场准入限制、融资限制、税收限制、优惠扶持政策限制等,在这一系列的约束下企业利润空间将被进一步压缩。因此,央企集团的碳资产管理工作是“一把手”工程,如能尽早将低碳发展思路纳入到央企集团的整体发展战略中,把握好低碳发展机遇,将成为新的行业领导者。

3.2 统一归口,建立集团碳交易管理体系

借鉴欧盟碳交易体系实践经验,以及目前国内碳交易试点阶段央企管理实践,通过集团层面统一开展碳交易业务,同时指导下属企业完成碳排放履约,即建立集团碳交易管理体系并统筹管理资产是最为可行的管理模式。这样做的优势是可以在面对碳市场时,发挥集团的规模优势实现盈利或降低履约成本,同时实现了低成本减排,并通过碳市场的妥善管理获得盈利。

3.3 梳理现状,确认集团内部碳排放现状及未来增长情况

央企集团在实现集团碳资产统一规划和管理的基础上,首先要实施碳排查,尤其涉及钢铁、电力、有色、建材(特别是水泥、玻璃、陶瓷)、石化、化工、纺织、造纸、橡胶、化纤等重点排放监控行业,应借助中介机构力量,了解自身碳排放情况及未来增长情况,并横向对比目前政策导向及政策趋势,寻找企业未来发展风险点。

3.4 统筹管理,建立集团统一“碳资产池”

央企集团应在实现集团碳资产统一规划和管理的基础上,能够将自身碳资产在碳市场中实现最大程度的增值,以有效降低履约和交易带来的市场风险。因此,央企集团建立统一“碳资产池”是央企集团开展碳资产管理的重要途径。

央企集团应制定项目开发规划和进展,并统一规划CCER 项目开发规模和进度,可以优先满足下属排放企业需求,兼顾目标市场碳交易经营需要。针对下属排放单位配额盈缺情况,确定需求与履约方案,根据市场价格趋势决定集团下属CCER 项目和外购CCER 数量配置。

4 央企集团开展碳资产管理方案实施建议

4.1 央企集团碳资产管理结构设计

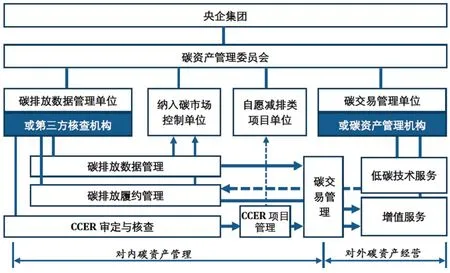

2017年底,政府以发电行业为突破口率先启动全国碳排放交易体系,约1700 家发电行业企业纳入全国碳市场,后续政府将进一步扩大市场覆盖、行业范围,全国碳市场的建设步伐逐步加快,并逐步降低纳入门槛,因此,各大央企也纷纷建立了其面向集团层面的碳资产管理公司。其组织架构一般分为两种类型:一是碳排放数据管理与碳资产经营服务分立的架构,如华电集团分别由其直属的清洁能源公司和物资公司承担两项职能;二是由一家碳资产管理公司负责数据管理职能和资产经营服务,如华能集团、中广核集团等。

总体上,可通过组建碳资产管理委员会,确定碳资产管理和经营单位,实现对内碳资产管理职能和对外碳资产经营服务。当然也可以委托集团以外的外部碳资产公司进行管理。

综上,央企集团碳资产管理组织与职能架构见图1。

图1 央企集团碳资产管理和经营部门构架设计

4.2 央企集团碳资产管理方案重要环节

根据央企集团公司开展碳资产管理结构设计,央企集团碳资产管理方案中需要把控的重要环节主要包括:内部碳排放数据管理和碳资产交易管理。

4.2.1 内部碳排放数据管理

这一环节的主要目标为结合集团内部基础情况,制定控排策略,进而积极参与国家、行业配额分配细则制修订。主要包括以下实施步骤:

① 建立集团企业碳排放数据管理及报送系统,进行相关人员培训。

② 对达到纳入碳交易体系企业名单进行统计与核定,并将未来潜在企业进行同步关注。

③ 对经核定企业及潜在企业近3年内,不同燃料类型、消耗燃料数量、技术等级的历史排放数据进行汇总,参考试点地区或全国碳市场对历史排放数据的核查规则,掌握企业历史数据趋势,为实施集团内部配额试分配奠定基础。此外,上述数据支撑,为集团内部企业提供节能低碳技术改进需求分析。

④ 根据上报企业近3年的碳排放量和产量,对不同行业企业采取不同的配额分配方案,并对配额分配结果进行评估(包括各省市配额规模、行业间以及行业内企业配额分配的公平性、合理性与集中度)。

⑤ 对经核定企业进行配额试分配(主要采用行业基准法或历史强度法),并根据实际排放量和产量对配额进行调整,了解差异原因,最终确定集团内部企业配额分配方案。

4.2.2 碳资产交易管理

这一环节的主要目标为协调集团内部碳资产的调配工作,并辅助以碳资产交易和碳资产保值增值管理功能实现。主要包括以下经营方向:

① 由于属地化管理的实际情况,要求央企集团建立较高水平的碳资产经营服务体系,或将这一部分工作交由相应经营服务机构进行管理。

② 参与配额一级拍卖市场,在一级市场采用竞价的方式获取相对低价的配额,此外,为集团内部所属预测有配额缺口企业抢占低成本获取碳排放配额机会。

③ 配额和资金在二级市场套利,通过将集团内部碳资产的统一管理,扩大在二级市场的话语权,通过线上高抛低吸、线下撮合等操作,实现配额增值和交易套利获益。同时随着碳配额远期现货的推出,择机参与远期现货的交易套利。

④ CCER 的投资与置换,对集团内部所属企业的CCER 项目和在全国范围内其他较优质类型的CCER 项目,可以投资进入项目前期开发,以合理价格在初级市场采购相应的CCERs 量,以约定价格用于中建材所属企业履约,置换出较高价格的配额,或将投资的CCERs 投放二级市场进行交易获利。

⑤ 开展回购融资等债券业务,通过联合银行,证券公司针对央企集团所属重点控排企业设计碳排放配额回购融资(或质押)等一系列融资工具,企业通过将其从政府免费获得的碳排放配额出售(或抵押)给受让方从而获取短期或超短期资金融通机会,满足其对技术改造等节能减排类需求或短期资金需求,在履约前以约定价格将配额购回,以顺利完成年度履约。通过有效管理,盘活碳资产并产生效益,更好地服务企业。

5 结语

本文对央企集团开展碳资产管理方案进行了探讨。以国内绿色低碳发展相关配套政策不断推出、政府对央企集团碳排放管理提出具体要求的背景,对央企集团开展碳资产管理的工作要点进行梳理,并对央企集团开展碳资产管理提出具体方案建议,该方案建议具有扎实的政策依据、符合央企集团特点、可执行性强。

猜你喜欢

新疆钢铁(2021年1期)2021-10-14

当代水产(2021年5期)2021-07-21

中国外汇(2019年20期)2019-11-25

当代水产(2019年5期)2019-07-25

商周刊(2018年19期)2018-10-26

股市动态分析(2016年22期)2016-12-27

股市动态分析(2016年23期)2016-12-27

股市动态分析(2015年13期)2015-09-10

现代企业(2015年4期)2015-02-28

科学启蒙(2014年10期)2014-11-12