提升我国居民金融素养对策

2019-06-14 08:05:12王华鑫

市场研究 2019年5期

王华鑫/ 文

在普惠金融背景下,消费者金融素养的提升能够有效避免金融风险。因此,提升消费者金融素养水平,消除信息不对称从而促进社会公平竞争,是社会可持续发展要求。美国2006 年以前的住房市场呈现比较繁荣的景象,利率水平也比较低,进而带动了美国的次级抵押贷款市场迅速发展。与传统意义上的标准抵押贷款不同,次级贷款对贷款者信用记录和还款能力要求不高,贷款利率较高。因此,刺激了信用记录不好以及偿还贷款能力较弱的消费者转而去申请次级贷款购买住房。然而,2007年,美国发生了次贷危机,原因是住房市场的降温,引致利率提高,导致次级还款利率随之上升,购买房屋的贷款者还款负担普遍加重。与此同时,次级贷款人通过抵押住房再融资受到阻碍。这些原因导致次级贷款人还不起贷款,银行收回房屋后也卖不到高价而导致严重亏损,从而引发次贷危机。随着专家们对金融素养理论的深入研究,发现次级贷款消费者金融素养的缺乏是导致次贷危机的最根本原因。由于次级贷款者缺乏金融素养知识,未考虑到自身的偿还能力,加之其不了解浮动利率的相关知识,不清楚贷款利息会逐渐增加,因此引发了不必要的财务风险。

一、金融素养文献综述

金融素养理论的创新性发现使人类在金融发展方面得到了有效提升,不仅能让国家对金融风险做到有效把控,而且也能提高消费者感知风险的能力。在互联网金融背景下,低收入者和小微企业对金融资源的获取更加方便,但要充分发挥金融资源的实效作用还应辅助金融素养机制。学者们在判断金融风险失误中不断汲取经验教训,逐渐认识到金融素养在金融发展中的重要作用,针对这一理论,在学术界展开了激烈的讨论,该理论现已成为学术研究的热点。然而,在国际上关于金融素养的定义仍没有一个被大众明确公认的标准,不同的学者出于自己研究的目的赋予其差别化的定义。有学者认为金融素养是人们为了在现代社会中生存所必须具备的基本知识(Kim and Jinhee,2001),也有学者认为金融素养是人们理解和充分利用金融概念的能力(Servon Lisa and Robert Kaestner,2008)。我国学者对金融素养的概念研究主要集中在消费者对所拥有的为其一生金融福祉或物质保障,从而有效管理其金融资源的知识和能力方面,大多数学者认为消费者除了要学习金融知识外还应注重对金融知识的熟练运用。

我国金融素养研究体现了多样化,主要集中在以下方面:一是金融素养对家庭理财规划的研究,分析了家庭金融素养对理财意识的影响。二是研究消费者金融素养的影响因素,即分析消费者知识、态度、年龄、学历、行为及知识运用能力等方面对金融素养的影响。三是问卷研究各地区消费者金融素养,通过实证等方法研究消费者金融素养的各阶段的差异性,并以此提出相应的改进建议。

二、我国居民金融素养存在的问题

经济全球化背景下,金融业发展尤为迅速,具体表现在金融产品的多样性和结合互联网发展下的高新技术领域,然而在发展中也伴随着金融风险,如果处置不当可能会造成经济危机,进而影响世界可持续性发展。金融风险指与金融有关的风险,主要有金融市场风险、金融产品风险、金融机构风险、信用风险、流动性风险、操作风险等。有学者通过实证研究后发现,造成各种金融风险的最根本因素是居民金融素养的缺乏。中国人民银行金融消费者保护局自2013 年以来,为适应我国国情决定每两年对居民展开相应的金融素养调查。相较于前两次消费者金融素养调查,2017 年的第三次调查反映出了不同的问题。根据第三次消费者金融素养调查现状,再结合居民金融素养发展的趋势,总结出现阶段我国居民金融素养存在的问题,主要分为以下几点。

1. 消费者金融知识欠缺

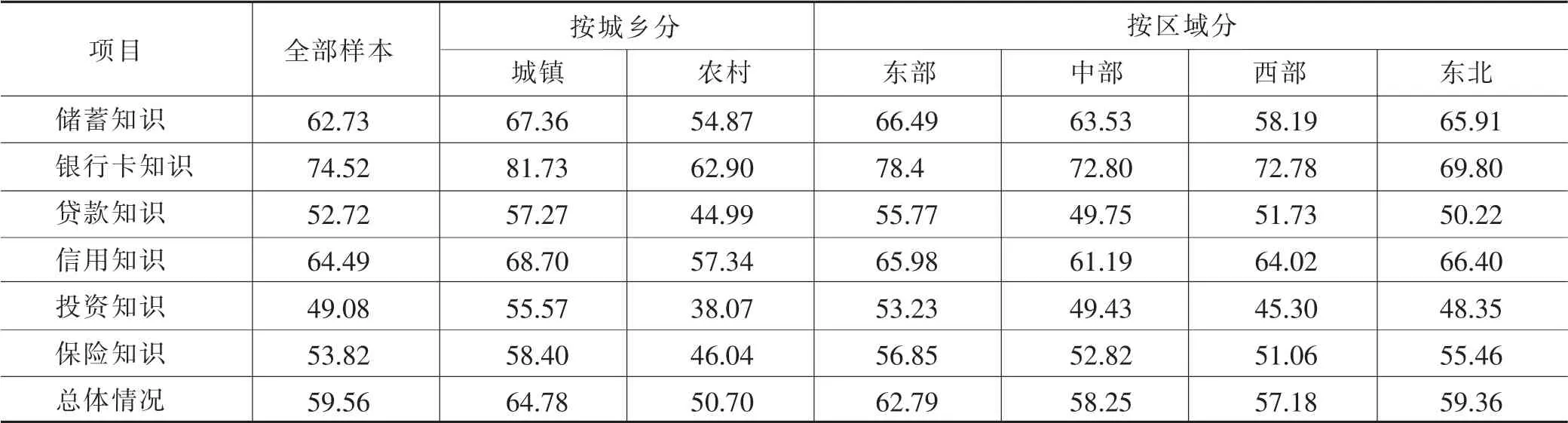

根据2017 年中国人民银行消费者金融素养调查,由此得到(附表)消费者对金融知识问题的平均正确率表,可以看出,我国金融消费者整体金融知识水平不高,大都集中在40%到70%,这体现了我国居民金融素养的缺乏。此次调查将金融知识细分为储蓄知识、银行卡知识、贷款知识、信用知识、投资知识和保险知识六方面,更加准确地把握消费者深层次金融知识的了解。具体分析附表可以得出以下两点:

第一,在以城乡划分的情况下,可以看出城镇居民普遍比农村居民正确率高,具体可以看出城镇居民对银行卡及信用方面的正确率较高。与前两年的金融知识问题回答结果对比并分析,发现我国居民近两年的信用知识方面有所增加。虽有信用方面知识的增加,但回答正确率并不是很高,加上其他方面的金融知识回答正确率更低,因此总体上看我国居民对金融知识的把握方面依旧不容乐观。

第二,在以区域划分的情况下,可以看出东部金融知识水平比中、西及东北部的要高,但总体来看各区域金融知识水平大都集中在50%到70%,因此,金融素养水平也差不太多,普遍比较低。

附表 消费者金融知识平均正确率的分类统计情况(单位:%)

2. 居民风险意识较弱

2017 年7 月,在北京召开的第五次全国金融工作会议上设立了国务院金融稳定发展委员会。同年11 月,党中央、国务院宣布国务院金融稳定发展委员会正式成立。习近平总书记发表讲话时强调金融安全是国家安全的重要组成部分,防止发生系统性金融风险是金融工作的永恒主题。然而,当前我国居民对金融风险的意识性不强,金融消费者的金融素养不容乐观,很容易引发金融风险。居民对金融风险的意识体现在居民对金融知识的运用能力上,即居民对金融知识的运用能力越强,居民的风险意识也就越强。

中国人民银行在《2017 消费者金融素养调查分析报告》中指出,消费者在选择金融产品或服务时,仔细阅读合同条款的仅有38.09%的消费者,过半数的消费者只简要阅读合同条款,剩下的消费者根本不阅读。此外,农村居民选择根本不阅读的数量是城镇居民的两倍。同时,股市投资对信息的需求非常重要,更需要金融消费者具备良好的金融素养。从我国个人投资者股市风险投资情况来看,个人投资者对金融风险知识认知普遍比较低,在投资时为了追求高利润而过度的追求高风险,投机性非常强,不考虑投资后果给自身带来根本无法承担的责任,导致股市经常出现“踩踏事故”,损害消费者自身利益的同时,扼杀了消费者金融素养的发展。

3. 金融素养教育规划不合理

在互联网背景下,消费者的金融素养水平与金融行业的发展不匹配,已经成为现阶段影响金融市场发展的主要问题,因此,消费者对金融素养的需求在不断提升。为满足这种需求,我国图书馆以及互联网学习平台便成为提供金融教育的理想场所。在此前提下,图书馆管理人员及互联网教育平台应提升自身的金融素养专业技能,加强对金融知识的学习。同时,图书馆及互联网教育平台应提供金融行业参考咨询和金融教育课程以提高消费者的金融决策能力,促进金融素养理论绿色发展。然而,并没有针对有不同基础的金融消费者展开特定的教育,也没有考虑到地域对金融消费者的影响。因此,金融素养教育并未被系统阐述,引发金融素养发展与消费者需求不一致的现象出现,进而导致金融素养发展理论不能真正满足消费者需求,从而使各种风险不确定性增加。

三、改进措施

1. 对青少年普及金融知识

消费者金融素养表现在其对金融知识的态度、行为、知识和技能四个方面。消费者对待金融知识的态度主要决定了其金融素养的高低,因此,消费者应养成良好的学习金融知识的习惯,端正自己的学习态度,为增进自己一生的金融福祉而树立终身学习金融知识、技能的理念。因此,本人建议加强校园金融知识教育宣传,加强针对青年学生的金融知识教育及金融技能培训,让青少年养成风险应对的良好金融素养,以此影响身边更多的人群,从而为提高我国的整体居民素养打下良好基础,促进我国经济可持续发展。

2. 社会金融机构应普及金融素养知识

今年九月,在中国银行河北省分行的号召下,招商银行石家庄分行、浦发银行石家庄分行、渤海信托等金融机构共同开展了“金融知识普及月 金融知识进万家”暨“提升金融素养争做金融好网民”走进校园宣传活动,旨在讲解“校园贷”“现金贷”的表现形式、危害和实际案例,并教导学生们贷款的正规渠道应是助学贷款等金融产品。

在普惠金融大背景下,以银行为主的各大金融机构面临着各种风险,这些风险在普惠金融的视野下表现为弱势群体的贷款风险。因此,要想有效避免以小微企业和弱势金融消费者为主的金融风险,金融机构应对金融素养这一金融理论敏感,应加强金融知识在社会各阶层的宣传教育,这样不仅能够有效避免各类贷款业务风险,还能使金融机构能够达到可持续经营目的,呈现绿色发展新趋势。

3. 政府各级部门应加强对金融素养的研究

金融业的快速发展,使我国的整体居民生活水平普遍提升。在此大背景下,政府部门不应认为只靠市场就能把握这一新兴产业积极向好的绿色发展趋势,而应对潜在的金融风险保持高度的警惕,做好有效防范风险扩张的政策准备。自2013 年以来,中国人民银行金融消费权益保护局在逐渐提升对消费者金融素养的关注,但互联网发展迅速,政府决策仍需要实时的改进。比如,在开展调查时,可以开通电话热线,免费为消费者提供提升金融素养的建议,增加消费者对家庭理财的认识。

基于对风险的把控,政府部门还应加强对消费者金融素养的研究,应从国家发展大计出发,细化教育制度体系,有针对性的加强教育评估体系,高效落实党中央的教育目标。在普惠金融背景下政府各级部门应认识到金融知识研究学习的重要性,要树立对金融素养这一新观念的深入认识,提高政府部门人员对金融的重视度,以便能够在金融风险到来前提前感知并有效防范,以此达到降低风险的目的,以防政府人员应对风险时手足无措致使错过应对风险时间或做出错误决策,致使风险扩大而带来更大损失。未来的金融普及教育活动,政府应提高对消费者的风险意识和责任承担意识教育。

猜你喜欢

阅读与作文(小学高年级版)(2021年6期)2021-09-10 07:22:44

少年博览·小学低年级(2020年8期)2020-09-02 07:09:38

大社会(2020年3期)2020-07-14 08:44:16

当代陕西(2019年15期)2019-09-02 01:52:08

意林(绘英语)(2018年2期)2018-11-29 03:23:16

意林(绘英语)(2018年2期)2018-11-29 03:23:16

辽宁经济(2017年12期)2018-01-19 02:34:01

新农业(2016年16期)2016-08-16 03:42:08

山西农经(2016年3期)2016-02-28 14:23:54

读写算(上)(2016年11期)2016-02-27 08:45:29