生产商或经销商出租人对融资租赁的会计处理

2019-06-13 00:44周华

会计之友 2019年12期

【摘 要】 如何计算销售环节的利润,是生产商或经销商出租人会计处理的难点所在。文章对准则中的会计规则进行了简要梳理,并通过模拟案例阐释了生产商(或经销商)出租人的会计处理要领,在此基础上对租赁准则的若干疑难问题进行了理论分析。生产商(或经销商)出租人在销售环节的会计处理要点是,在记录销售收入的同时,需要把租赁收款额的现值计入应收融资租赁款。在记录销售成本的同时,需要把未担保余值的现值计入应收融资租赁款。如此,生产商(或经销商)出租人的应收融资租赁款额就是租赁收款额的现值和未担保余值的现值之和,也就是租赁投资净额。

【关键词】 生产商或经销商出租人; 使用权资产; 租赁负债; 租赁付款额

【中图分类号】 F230;F275.2 【文献标识码】 A 【文章编号】 1004-5937(2019)12-0136-03

2018年12月7日,财政部修订印发《企业会计准则第21号——租赁》[1]。在境内外同时上市的企业以及在境外上市并采用《国际财务报告准则》或《企业会计准则》编制财务报表的企业,自2019年1月1日起施行;其他执行《企业会计准则》的企业自2021年1月1日起施行。其中,生产商或经销商出租人对租赁合同的会计处理是该准则中的难点和重点之一。对于这一问题,《国际财务报告准则第16号——租赁》[2](IFRS 16)仅仅在示例部分给出了原则性的说明,会计实务和会计教育领域迫切需要对生产商或经销商出租人的会计处理规则给出全流程的简明分析。有鉴于此,本文结合模拟案例对生产商或经销商出租人的会计处理规则进行简要解读,同时给出相应的理论分析,供业界同仁参考。

一、生产商从事融资租赁的会计处理要点

2015年国务院办公厅发布的《关于促进金融租赁行业健康发展的指导意见》[3]指出,金融租赁是与实体经济紧密结合的一种投融资方式,是推动产业创新升级、促进社会投资和经济结构调整的积极力量。通過设备租赁,可以直接降低企业资产负债率;通过实物转租,可以直接促进产能转移、企业重组和生产资料更新换代升级;通过回购返租,可以直接提高资金使用效率。要充分认识金融租赁服务实体经济的重要作用,把金融租赁放在国民经济发展整体战略中统筹考虑。

生产商从事融资租赁业务的利润共有两个部分,一是产品销售利润,二是金融服务利润。因此,其会计处理的要点就是如何核算产品销售利润和金融服务利润。对此,准则着重给出了一套产品销售利润的算法。剩余的金融服务利润的计算可以比照常规租赁来处理。

二、会计准则关于生产商或经销商出租人会计处理的原则性规定

准则规定,对于生产商(或经销商)作为出租人的融资租赁,在租赁期开始日,该出租人应当按照租赁资产公允价值与租赁收款额的现值(按市场利率折现)两者孰低确认收入,并按照租赁资产账面价值扣除未担保余值的现值后的余额结转销售成本。

生产商或经销商出租人为取得融资租赁发生的成本,应当在租赁期开始日计入当期损益。之所以将该成本计入当期损益,是因为IFRS 16的设计者认为,该成本主要与生产商或经销商出租人赚取的销售利润有关,所以,该成本不作为初始直接费用,当然也就不再列入租赁投资净额(可参见IFRS 16第74段)。见图1。

三、生产商或经销商出租人会计处理的模拟案例

2×20年12月1日,西北重工有限公司向东南建设股份公司出租一套自己生产的产品。合同主要条款如下。

1.租赁期自2×21年1月1日起,至2×24年12月31日,共4年。

2.租赁资产的账面价值为47 000 000元,公允价值为50 000 000元。

3.租金收取方式为租赁期间内每年年末收取固定付款额15 000 000元。

4.该资产的余值预计为800 000元。承租人提供的担保余值为310 000元,未担保余值为490 000元。

5.出租人的初始直接费用为6 000元。

6.在租赁期最后一期,承租方因使用该机器比较满意,支付了未纳入租赁负债计量的可变租赁付款额60 000元。

(一)商品销售业务的核算

1.商品销售收入的计算

租赁收款额(包含承租人的担保余值)按市场利率折现的现值

公允价值更低,因此,根据孰低原则,按照公允价值记录商品销售收入。

借:应收融资租赁款 51 044 666

贷:主营业务收入 50 000 000

营业外收入 1 044 666

2.商品销售成本的计算

商品销售成本=租赁资产账面价值-未担保余值的现值=47 000 000-373 819=46 626 181(元)

借:主营业务成本 46 626 181

应收融资租赁款 373 819

贷:库存商品 47 000 000

此时,应收融资租赁款的借方余额为51 418 485元(恰等于51 044 666+373 819),这正是准则所称的租赁投资净额。可验算如下。

租赁投资净额=租赁收款额按市利率折现的现值+未担保余值的现值

3.记录初始直接费用时

借:销售费用 6 000

贷:银行存款 6 000

(二)租赁业务的核算

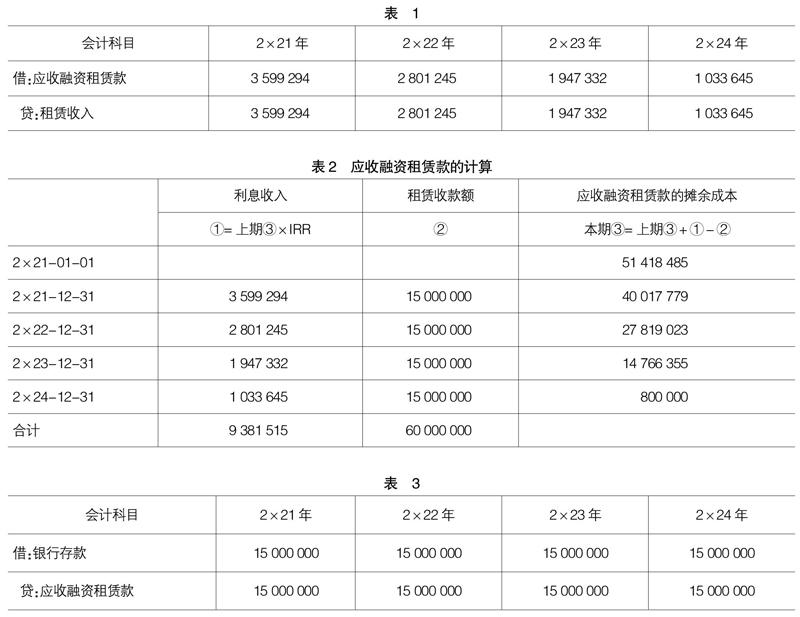

1.2×21年至2×24年每年年底计算利息收入时(表1、表2)

2.2×21年至2×24年每年年底收取租赁收款额时(表3)

(三)2×24年收到承租方因使用该机器比较满意而支付的未纳入租赁负债计量的可变租赁付款额60 000元时

借:银行存款 60 000

贷:租赁收入 60 000

(四)租賃期满时

2×24年年底,应收融资租赁款的借方余额为800 000元。

1.2×25年初如果承租方不购买,则出租方收回该套设备及担保余值。

借:固定资产 800 000

贷:应收融资租赁款 800 000

2.2×25年初如果出租方允许承租方以400 000元购得。

借:银行存款 400 000

营业外支出 400 000

贷:应收融资租赁款 800 000

四、对生产商或经销商出租人会计处理规则的评价

由上述模拟案例可知,生产商(或经销商)出租人本质上仍然把融资租赁的租赁投资净额(即租赁收款额的现值和未担保余值的现值之和)作为应收融资租赁款入账,只不过是在记录收入和成本的时候分别予以记录的。在这种算法下,销售环节利润的计算便成为会计处理的难点。鉴于税收法规是金融交易的基础,税收法规如何针对这种融资租赁的收入和成本做出反应,便是值得深入研究的问题[4]。

【参考文献】

[1] 财政部.企业会计准则第21号——租赁[A].2018.

[2] International Accounting Standards Board,International Financial Reporting Standard 16[A].2016.

[3] 国务院办公厅.关于促进金融租赁行业健康发展的指导意见[A].2015.

[4] 周华.法律制度与会计规则——关于会计理论的反思[M].北京:中国人民大学出版社,2016:12.