优化中小企业内部控制环境对策分析

2019-06-12 00:41闵宇刘诗海

现代营销·学苑版 2019年3期

闵宇 刘诗海

摘要:在竞争日益激烈的经济形势中,如何加强自身实力、增加经济效益是企业关注的重点。有效的内部控制建设不但能起到规避风险的作用,同时也能促进企业未来的发展。本文深入分析了我国中小企业在内部控制环境方面存在的问题,包括管理者缺乏内部控制意识、企业治理结构存在缺陷、缺乏有效的內部控制、人力资源管理不足以及缺乏企业文化,并针对这些缺陷进行优化对策分析,从理论出发、结合实际情况,给中小企业内部控制建设提供理论基础。

关键词:内部控制;中小企业;内部控制环境

一、优化内部控制环境的意义

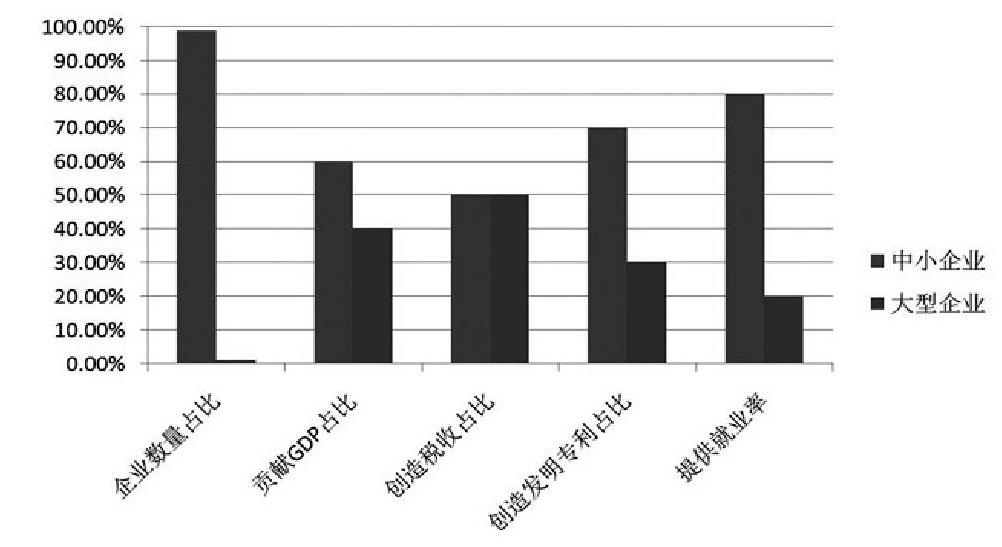

中小企业的经营成本较低,能够很快的适应市场的经济变化,多样地满足客户需求,是我国市场中数量最多的企业,能够提供大量的工作岗位。据相关调查报告显示,我国中小企业的数量占我国企业总数的99%以上,在GDP创造、税收收入、城镇就业等方面也发挥着巨大的作用。但不可否认的是,很多中小企业都存在内部控制上的一些缺陷,加上我国经济形势政策方面存在的一些不利条件,中小企业的发展仍面临较多问题。

内部控制是公司全体员工共同执行、为了确保实现企业不断发展的政策。实施内部控制对企业未来的发展至关重要,内部控制不但可以使企业的结构更加合理,还能在一定程度上规避企业日常经营过程中可能遇到的风险。内部环境是企业实施内部控制的基础,一般包括治理结构、机构设置以及权责分配、内部审计、人力资源政策、企业文化等[1]。良好的内部控制环境不但可以推动企业内部控制的施行,还可以影响员工的价值观,有助于形成良好的企业文化。

二、我国中小企业内部控制环境存在的问题

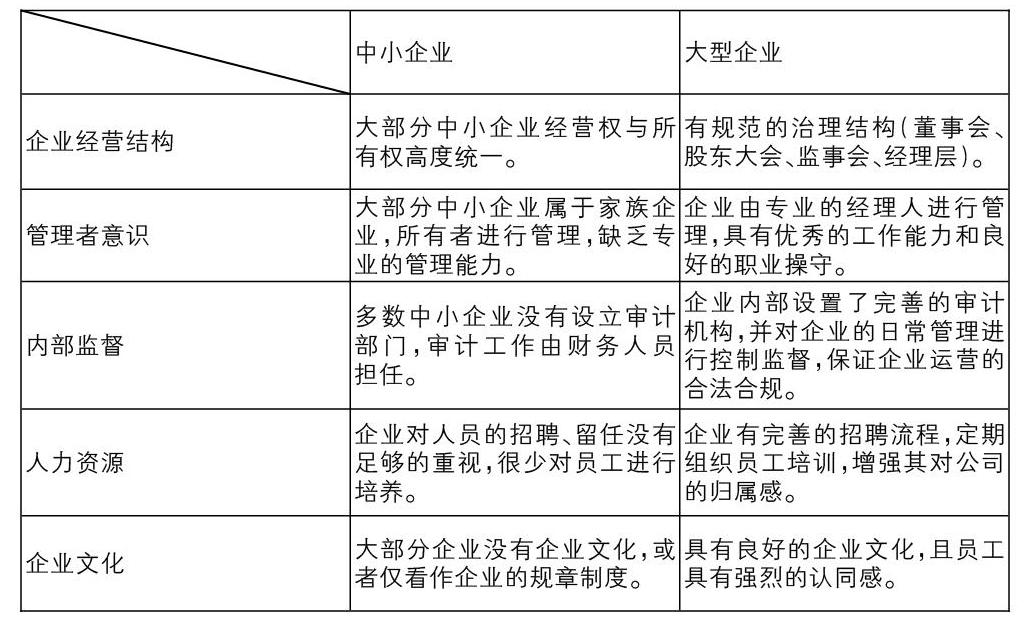

[ 中小企业 大型企业 企业经营结构 大部分中小企业经营权与所有权高度统一。 有规范的治理结构(董事会、股东大会、监事会、经理层)。 管理者意识 大部分中小企业属于家族企业,所有者进行管理,缺乏专业的管理能力。 企业由专业的经理人进行管理,具有优秀的工作能力和良好的职业操守。 内部监督 多数中小企业没有设立审计部门,审计工作由财务人员担任。 企业内部设置了完善的审计机构,并对企业的日常管理进行控制监督,保证企业运营的合法合规。 人力资源 企业对人员的招聘、留任没有足够的重视,很少对员工进行培养。 企业有完善的招聘流程,定期组织员工培训,增强其对公司的归属感。 企业文化 大部分企业没有企业文化,或者仅看作企业的规章制度。 具有良好的企业文化,且员工具有强烈的认同感。 ]

1.管理者的内部控制意识薄弱

虽然我国在内部控制方面的理论研究略有不足,但内部控制已经成为企业争相研究的课题。与大型企业完善的内部控制措施不同,中小企业的内部控制由于种种原因,仍需要不断优化。企业往往只有在危机爆发的时候在意识到风险的存在。很多中小企业的管理者并没有系统地学习企业管理知识,只注重短期的收益而忽视了企业长远的发展,难以认识到内部控制的重要性,缺乏对风险的预测与控制。有的企业认为内部控制仅限于管理企业财务;有的企业认为完善内部控制会增加企业成本,降低经济效益。

2.企业治理结构存在缺陷

我国的中小企业中有30%以上是家族企业,管理者独裁现象较为严重,难以有效的进行监督。在企业发展初期,这样的结构有利于企业的统一管理,但是随着企业的发展,管理者没有制约,难以认识到自己的不足,一旦出现决策失误,就会影响到企业未来的发展。由于规模较小,很多企业没有完善地建立董事会、股东会、监事会,无法进行内部制衡。就股东大会而言,大股东对董事会实施控制,小股东难以了解决策信息,企业监督机构无法发挥作用。同时部分企业为了减少成本,将管理机构进行精简,甚至出现一人兼任多个不相容岗位的情况。

3.缺乏有效的内部监督制度

我国大部分的中小企业内部审计机构缺乏监督独立性,负责人由领导自身担任,难以对其进行监督,使审计部门形同虚设。审计的目的来源于政府的干预,并非企业日常经营的需要。很多企业审计人员直接由财务人员兼任,缺乏专业的培训,使得其业务素质较低,实际操作能力较弱,难以透彻的分析问题。

4.人力资源管理不足

当今社会人才的竞争日益激烈,对员工实行培训、激励等一系列措施,能够发挥员工的主观能动性,为企业带来利益。然而中小企业很大一部分都是家族企业,企业的关键岗位由亲戚朋友控制,导致高素质人才缺乏,其他员工很难融入企业。其次,部分企业没有很好地实施绩效考核,员工工资水平相同,优秀员工得不到好的待遇,缺乏长期激励机制,从长期来看,员工的积极性得不到提高,仍然会有人才流失的风险。

5.缺乏企业文化

企业文化是企业的价值观的体现。然而我国中小企业企业文化的发展并不成熟,一方面在于管理者没有对企业文化引起足够重视,他们认为企业文化华而不实,并不能给企业带来实际利益,或者认为企业文化是在企业的经营中生成、不需要人为控制。另一方面在于部分企业选择模仿其他企业的文化,缺乏创新意识,企业文化建设过于浅显,并没有形成自己的特色,也得不到他人的认同感。

三、优化内部控制环境对策

1.完善企业的治理结构

完善的企业治理结构能够是企业有序发展的前提,包括合理地设置企业的内部职能机构,通过平衡所有者和经营者之间的职责,避免权力过于集中,形成相互制约的局面,使企业的投资者获得利益回报。企业管理者应该主动学习企业管理知识,提高自身素质,可以适当引进专业管理人员以及有丰富经验的高素质人才,将经营权与所有权进行分离。同时合理规划企业内部机构的职能,各部门相互牵制相互合作。

2.完善企业内部审计,强化监督职能

内部审计是为企业管理部门服务,在企业内部成立的检查、监督行为。内部控制的实施需要被监督,而其中最主要的形式就是内部审计。完善内部审计要从多方面进行:(1)领导的重视。在内部审计过程当中,会遇到许多难题和干扰。为了使审计工作顺利进行,企业领导必须树立正确的内部审计认识,积极要求审计工作。(2)完善内部审计程序。企业应该借鉴其他公司的经验,以企业的经营状况为基础,保障审计部门在企业的独立性。同时要合理配备高素质的内审人员,借鉴其他优秀公司的制度,从人员选拔、福利待遇等各个方面落实内审工作的问题。

3.加强企业人力资源管理,建立激励约束机制

(1)企业应当规范人员选拔制度,聘用综合能力强、适合岗位要求的专业人才,而不是任人唯亲。(2)加强企业管理者对岗前培训的重视,不但要从技能上对员工进行培训,更要培养员工的思维能力,加强员工的积极性。(3)强化企业的薪酬管理、绩效考核以及激励制度,企业可以实行按劳分配,将企业员工的工资和个人的工作能力相结合。同时也可以对员工进行激励,提高员工的积极性。

4.注重企业文化建设

企业文化是企业长久发展的动力所在,是企业发展过程中不可或缺的一部分。然而在建设企业文化的过程中,许多企业对文化建设的理解并不深入,只停留在表面,片面地将企业文化简单的建设为企业的规章制度。企业文化是在企业的发展之中慢慢形成。首先应该对企业现有的文化进行提炼,注重企业特色;确立正确的经营哲学;设计企业积极形象;建立良好的企业道德;培养团队意识。

参考文献:

[1]马芳.中小企业内部控制环境问题研究[J].现代经济信息,2017(04):102-103.

[2]李勇.中小企业内部控制环境分析[J].财会通讯,2015(05):114-116.

[3]肖莉.中小企业内部控制环境发展研究[J].内蒙古煤炭经济,2017(24):57+61.

作者简介:

闵宇(1998.4- ),女,汉族,湖南邵阳人,本科在读,财务管理专业;

刘诗海(1989.8- ),通讯作者,男,汉族,硕士,讲师,研究方向:企业管理研究。