论能源革命与科技使命

2019-06-12 01:09邹才能潘松圻党刘栓

西南石油大学学报(自然科学版) 2019年3期

邹才能,潘松圻*,党刘栓

1.中国石油勘探开发研究院,北京 海淀 100083

2.西南石油大学经济管理学院,四川 成都 610500

引 言

地球46亿年的演化历程经历了两次构造板块运动分合,形成4大油气域,以特提斯和劳亚最富油气。从距今6.3亿年雪球事件结束、寒武纪生命大爆发起,全球显生宙共发生5次生物大灭绝,包括4.4亿年奥陶纪末、3.6亿年泥盆纪末、2.5亿年二叠纪末和6500万年白垩纪末。5次生物大灭绝奠定了黑色页岩烃源岩沉积的物质基础,超过90%的油气资源形成于仅占地球演化史10%的显生宙。距今600万年前后,原始人类沿特提斯域走出非洲肯尼亚土根山区,到世界各地建设家园,开启能源利用时代。能源、水与粮食是人类赖以生存的三大物质要素,也是一个国家的安全基石。当今世界能源发展步入了新的历史时期,低碳、高效、清洁成为发展的必然趋势。以美国为首的西方发达国家提出“能源独立”战略,推动页岩油气等非常规资源跨越发展、生物能等新能源超前预研,改变着世界能源格局,影响世界政治经济发展。中国正在进行能源结构转型,推动能源消费、供给、技术和体制革命,打通能源转型快车道,实现“能源自主”战略。

本文从世界能源发展史出发,梳理世界能源发展态势和转型方向,提出未来以新能源为主是必然趋势和必然选择;结合中国资源禀赋和基本国情,分析中国能源发展现状,阐述中国能源转型选择“两大方向”、面临“三大挑战”、布局“三大领域”、开展“四大革命”、把握“五大机遇”。

1 世界能源转型革命

1.1 世界能源发展进入第三次转换新阶段

纵观世界能源发展历史,人类已经完成了从木柴到煤炭、从煤炭到油气的两次能源转换,目前正处在第三次能源转换新阶段,最终完成由煤炭、油气向新能源的历史性转换(图1)[1]。新能源是指在新技术基础上加以开发利用,接替传统能源的非化石无碳、可再生清洁能源,主要类型有太阳能、风能、氢能、地热能、海洋能、生物质能、核能、新材料储能等。与煤炭、石油、天然气等传统含碳化石能源,在理论技术、利用成本、环境影响、管理方式等有显著不同。

17世纪到19世纪中叶,由于木柴易获取、易燃烧,木柴始终是最主要的一次能源类型,满足了人类初期的基本生存需求。第一次科技革命(1769年-1885年)助推能源转换加速进行,19世纪80年代煤炭成为消费总量最大的一次能源,在一次能源中占比超过木柴,完成了从木柴到煤炭的第一次重大转换。第二次科技革命(1886年-1950年)带来内燃机发明以及钻井、炼化等技术进步,作为高效能源的油气被广泛应用,油气产量大幅提升。1965年,在一次能源消费结构中,油气占比超过50%,取代煤炭成为世界第一大能源,实现了从煤炭到油气的第二次能源转换。随着不断增长的社会经济、科学技术和绿色环保要求,以第三次科技革命(1950年-2010年)为引导、第四次科技革命(2010年-2100年)为助推,一次能源类型从高碳趋向低碳、无碳,生产方式由简单加工发展到技术密集,利用途径从直接一次到多次转换,传统化石能源必将完成从煤炭、油气到新能源的第三次重大转换。

图1 世界能源结构与能源三次重大转换Fig.1 Global energy structure and the third transformation

1.2 世界能源结构形成“四分天下”新格局

世界能源发展史和三次能源重大转换,形成了世界一次能源消费结构——石油、天然气、煤炭、新能源“四分天下”新格局,能源形态从固态(木柴、煤炭)向液态(石油)再向气态(天然气)转换。目前,世界一次能源消费中,石油占33%、天然气占24%、煤炭占28%、新能源占15%(图2)。天然气和新能源合并占比近40%,在实现第三次能源转换过程中发挥着重要桥梁作用,两者消费比例大幅提高,已超过石油成为全球最重要的清洁能源。从全球化石能源储采比看,剩余可采数量较多,全球煤炭至少还可采143.0年、石油天然气可采50.0年,而中国已探明煤炭剩余可采39.0年、石油18.3年、天然气36.7年,不足世界的一半。

图2 世界能源结构演进及预测Fig.2 Prediction of global energy structure

能源发展基本规律和第三次能源大转换,促使全球4种主体能源分别进入各自的新时代[2]。石油发展迈入“稳定期”,2017年全球剩余探明可采储量 1 696.6×108t,储采比50.2,产量 43.9×108t,总体呈现稳步增长态势,近十年平均增长率为8.1%,海洋深水、陆上深层和北极地区是未来油气持续发展三大领域[3]。天然气发展步入“鼎盛期”,2017年全球剩余探明可采储量193.5×1012m3,储采比52.6,产量3.69×1012m3,页岩气等非常规天然气大幅提高了世界天然气产量规模,在一次能源消费结构中的占比从15.6%升至23.7%。煤炭发展进入“转型期”,2017年全球探明剩余可采储量1.17×1012t,可供开采134年以上,产量37.7×108t油当量,煤炭在一次能源消费结构中的比例将进一步缩小,地下气化清洁利用将助推“清洁、低碳、安全、高效”现代能源体系建设[4]。新能源发展渐入“黄金期”,2017年消费21×108t油当量,占一次能源消费量的15.9%,同比增速4.0%,新能源开发利用的成本不断下降,智能能源网络体系、网络大数据体系、石墨烯、纳米材料及电池储能等技术日新月异,新能源开发利用已成为全球能源增长新动力。

1.3 从常规到非常规的石油工业革命趋势

常规石油工业以传统油气地质学为基础,分析地质条件、成藏要素与动态过程,围绕“圈闭”评价油气藏,而非常规油气工业以非常规油气地质学为理论基础,聚焦源岩油气、致密油气和滞聚油气“进源找油”[5],对连续型或准连续型油气聚“甜点区(段)”进行研究。实现石油工业革命,应“常-非”并举,做足常规搞透非常规,循序渐进有效开发,助推世界石油工业再发展150 a以上。全球常规与非常规油气资源比例为1:4,常规油气采出1/4,目前世界石油工业已进入常规油气高位稳定生产、海洋油气持续增长及非常规油气快速发展的新时期,形成“常规”与“非常规”新格局,带来理论革命、技术革命、管理革命和战略革命四大革命。

1.3.1 理论革命:从单体圈闭“油气藏”到大面积“甜点区”

常规“油气藏”是在单一圈闭中聚集的油气,具有统一的压力系统、统一的油气水边界。油气储层孔隙度、渗透率较高,以毫微米级孔喉为主,分布受明确的圈闭界限控制,有自然工业稳定产量。页岩颗粒直径小于0.062 5 mm,发育页理或薄片层理,传统认为只能作为油气烃源岩,“铁板一块”无孔隙,是常规油气的隔盖层,唯一作用是生油气,与致密砂岩一同被看作油气“勘探禁区”。非常规油气源储共生,在盆地中心或斜坡大面积分布,圈闭界限和水动力效应不明显,储量丰度低,是传统技术不能开采的,需要利用新技术改善储层渗透率或流体黏度才能经济开采的连续型“甜点区”。四川盆地涪陵、威远、长宁及富顺-永川奥陶系五峰-龙马溪组4个页岩气甜点区,在4 500 m以内“甜点区”面积约2×105km2,探明地质储量达9.8×1012m3。

非常规油气理论革命突破了经典油气地质学5个传统认识:

(1)源内滞留页岩油气形成工业性聚集,突破了页岩是烃源岩而非储集层的传统认识。

(2)近源微纳米级储集层致密油气有效开采,突破了毫微米级孔隙是储集层充注下限传统认识。

(3)油气“甜点区”大面积连续型分布,突破了油气依靠浮力成藏受圈闭边界限制的传统认识。

(4)非常规油气水平井平台式体积压裂“人造渗透率”,突破了依靠达西渗流开发的传统认识。

(5)常规-非常规油气系统共生有序整体开发,突破了只针对单一油气类型进行评价和开采的传统认识。

目前,石油勘探还是常规-非常规分别评价、分别开发,而常规-非常规油气有序聚集、共生伴生、差异富集,笔者认为未来应对常规与非常规油气进行整体评价、整体设计、协同开发。

1.3.2 技术革命:从直井天然能量到水平井缝网“人工油气藏”

非常规油气资源经济有效开发的关键是不断探索低成本开采工艺与开采方式,从传统的寻找圈闭向寻找大面积甜点区转变,从传统的直井开发向水平井体积压裂转变,从传统的单井开采向平台式多井“工厂化”开采转变。受限于低渗透非常规油气低丰度连续分布、渗流能力差且无自然稳定工业产量,应优选“甜点区”压裂形成“人造高渗透区、重构渗流场”,形成高丰度“人工油气藏”[6]。中国在鄂尔多斯盆地、准噶尔盆地玛湖等低渗透致密油、致密气、煤层气开采方面,采用“平台式”钻井与“工厂化”生产的开发方式,探索大规模注液、能量补充和渗吸置换压裂的工业化试验,开展水平井井间驱替、井间能量补充、多场变化研究,在国内致密油、页岩气等5大区块开展235井次先导试验,积极探索采用水平井井群式开发模式,采出程度可达15%,高于同类储集层5%~8%,致密油的开采效果比以往常规技术提高了两倍,逐步实现非常规油气的规模效益开发。

1.3.3 管理革命:从人工作业到信息智能化最低成本开发

随着美国页岩气革命及致密油规模开发,全球石油产量过剩造成低油价,2018年国际原油价格震荡上行后又深度下挫,但年均价大幅提升,创下近4年高点,平均71.31 USD/bb(l图3)。过低油价倒逼全球油企降本增效,开展管理革命和技术进步不断逼近最低生产成本。政府对石油行业的财税支持直接反映管理改革效果,美国联邦政府66年间对本国石油天然气财税支持成本达5 540×108USD,占所有能源业补贴成本的54%。其中,直接财税优惠分别占石油和天然气各自总支出的85%和90%。截至2016年,美国3项财税优惠政策(即“无形钻井成本”“百分比折耗法”和“生产商税务优惠抵免”)累计为石油、天然气开采节约成本3 600×108USD、1 300×108USD[7]。

1.3.4 战略革命:从能源政治到重塑能源新版图

从1859年世界石油工业诞生,到近些年美国依靠“页岩革命”加速实现“能源独立”,非常规油气发展影响全球战略,重塑国际能源版图。

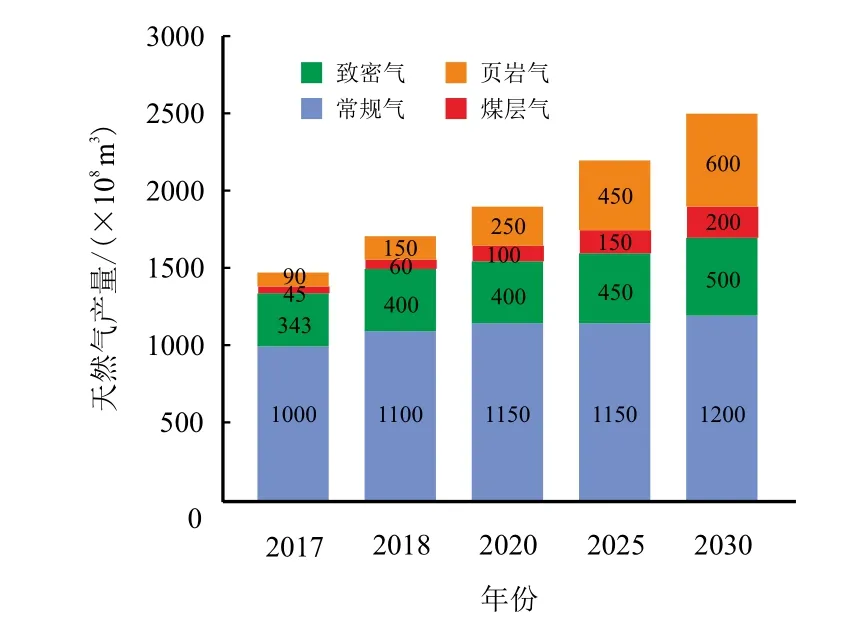

2017年美国原油消费8.7×108t,年产5.7×108t,对外依存度由2005年的60.0%下降到34.0%;全年天然气消费 7 395×108m3,年产 7 345×108m3,对外依存度由2000年的16.0%下降到0.7%,预计美国依靠非常规能源优势在2026年一次能源生产达到24×108t油当量,实现“能源独立”。非常规油气引领全球能源战略革命,目前,已形成4类非常规油气生产“两大版图”,即2017年西半球的美国年产致密气 1 200×108m3、煤层气 302×108m3、页岩气4 772×108m3、致密油2.2×108t和东半球的中国年产致密气 360×108m3、煤层气 49×108m3、页岩气90×108m3、致密油 150×104t。初评中国页岩油技术可采资源(700~900)×108t,是石油接替战略性领域和未来发展的主力,预计2030年产量0.6×108t,占石油总产量30%(图4);非常规天然气产量是跨越增长主力,预计2030年产量1 300×108m3,天然气总产量52%(图5)。

世界能源转型革命必将完成可再生的非化石能源对传统不可再生化石能源的“终极革命”,或许还等不到化石能源枯竭,“新能源革命”就将提前到来[2]。新能源是以新材料和新技术为基础,使传统可再生能源得到现代化开发和利用,用取之不尽、周而复始的可再生能源取代资源有限、对环境有污染的化石能源,包括太阳能、风能、生物质能、地热能、氢能和核能等。按照资源预测,石油工业发展生命周期将超过300年,现在还剩下150年以上发展期。与传统化石能源相比,全球新能源资源量可利用千万年。随着社会发展和科技进步,新能源产量和消费占比不断增加,以新能源为主是未来能源消费必然趋势和必然选择。

图3 2018年全球布伦特及WTI原油价格走势Fig.3 Brent and WTI oil prices in 2018

图4 中国石油产量及预测Fig.4 Annual oil production and prediction in China

图5 中国天然气产量及预测Fig.5 Annual natural gas production and prediction in China

1.4 从化石能源到新能源的能源转型革命

社会文明发展和科学技术进步是驱动能源转型的两大动力。从原始社会到封建时代、到工业革命、到现代文明,社会文明发展催生交通、信息和文化娱乐繁荣,对能源的需求达到了前所未有的高度。高碳能源副产物引发一系列环境生态问题,能源生产和消费的生态需求迫使能源转型。科学技术进步不仅实现了石油工业150年跨越式发展,而且推动了能源利用的多样性、环保性和去碳化。油气地质理论和工程装备技术不断创新,从常规油气圈闭成藏理论到非常规油气连续型聚集理论,从寻找常规圈闭“油气藏”到评价非常规“甜点区”,从常规油气直井钻井技术到纳米、气驱提高油气采收率,科学技术进步推动油气资源发现与利用,驱使世界能源发展不断转型,终将完成从化石能源到新能源转换的历史使命。

图6 2017年全球一次能源消费各组分Fig.6 Global primary energy consumption in 2017

图7 全球新能源一次消费占比及年增长率Fig.7 Renewables proportion and growth rate in the global primary energy consumption

全球新能源消费占比不断增加。2017年全球一次能源消费135×108t油当量,新能源消费21×108t油当量,占15.9%,同比增速4%(图6,图7)。中国新能源消费4.37×108t油当量,占全球新能源消费21.0%,占全国一次能源消费的14.0%,增速为8.3%(图8,图9)。近10年全球新能源以水电、核电为主,太阳能、风能等消费增势强劲,地热、生物质能等缓慢增长,核电消费呈下降趋势(图10)。2017年世界水电版图形成亚太、欧洲、北美和中南美四大产区,全球水电装机容量1267GWh,较2016年增长1.7%,水电占全球一次能源消费6.8%,中国水电占一次能源消费8.3%,缓慢增长0.5%,保持装机量全球最高[8-9]。2017年世界核电版图受日本福岛核事故影响发展总体趋于谨慎,在运反应堆以欧洲和北美为主,在建以东亚和俄罗斯为主,全球核电总发电量2 635 TWh,占一次能源消费4.4%,同比增长1.1%,净增长主要来自中国,占全球增长量的58%[10]。

图8 2017年中国一次能源消费各组分Fig.8 China′s primary energy consumption in 2017

图9 中国新能源一次消费占比及年增长率Fig.9 Renewables proportion and growth rate in primary energy consumption of China

图10 全球新能源消费量发展趋势Fig.10 Annual renewables consumption in the world

1.5 以新能源为主是必然趋势和必然选择

新能源投资增加、生产成本下降,太阳能、风能和智能技术是新能源主要投资领域。2017年全球新能源投资总额达3 335×108USD,接近石油工业上游业务投资规模(4 080×108USD),以太阳能和风能为主,投资占比超过75%,智能技术投资增长显著。投资增长带来行业技术进步、成本下降和更多的就业岗位,全球约810万人就业于新能源领域。新能源发电装机容量越大,生产成本越低,成本下降接近化石能源成本范围。

新能源革命到来速度或将超出预期。到2024年,3种情景下预测新能源实现“四分天下”格局:若保持当前全球能源政策不变,预测新能源占一次能源消费21.2%,以核电、水电和生物质能为主,二氧化碳排放42.7×1012t;若采取新政策扶持和加大新能源研发利用,预测新能源占比25.4%,二氧化碳排放比上一情景减少7×1012t;若采取激进可持续发展政策,预测新能源占一次能源消费39.3%,二氧化碳排放大幅减少 17.4×1012t,达到年排放 18.3×1012t[11]。推动能源结构转型是实现中国“能源自主”的必要选择,预计2100年前后,依靠可再生能源和新能源实现“能源自主”,化石能源约占一次消费30%,非化石能源占70%,二者实现历史地位转换。

2 中国能源转型机遇

2.1 中国能源道路选择“两大方向”

中国能源资源面貌和生产格局要求转型道路向“减煤稳油增气、大力发展新能源”两大方向发展。近年来,国内煤炭生产利用持续减调,石油、天然气、新能源消费比重持续攀升,能源结构调整朝规划方向推进。2017年国内能源消费总量为45×108t标煤,非化石能源占一次能源消费结构14%,天然气占比7%[12]。规划到2020年,能源消费总量力争控制在50×108t标准煤以内,非化石能源占能源消费总量达15%,天然气占比10%,清洁能源成为增量主体;到2030年,消费总量控制在60×108t标准煤以内,非化石能源占20%左右,天然气占15%左右,新增能源需求主要依靠清洁能源满足。

2.2 中国能源转型面临“三大挑战”

中国地质条件决定“富煤但油气不足”的资源面貌,中国能源发展正面临“三大挑战”。

2.2.1 煤炭清洁化利用迫在眉睫

“限制方式”不是解决煤炭发展根本问题的长远思路,“清洁化”是煤炭可持续发展的必然选择。煤炭革命是实现能源根本性变革的重要内容、是煤炭行业可持续发展的必然要求、是解决煤炭业重大问题的根本路径、是供给侧和消费侧改革的现实需要。当前和未来一个时期,煤炭仍将作为最廉价化石能源在中国能源结构中继续发挥重要作用。

2.2.2 油气对外依存度攀升令人担忧

2010年以来,国内原油产量徘徊在2×108t附近,无法满足消费需求量,对外依存度从2010年54.7%大幅攀升至2018年70.9%,已超过国家能源安全70%超危警戒线(图11);天然气产量从2010年 958×108m3增长到 2018 年 1 580×108m3,增幅65%,对外依存度从10.5%攀升至42.9%,整体呈现“油稳气增”态势(图12)。国内供需矛盾加剧,供给侧自主权削弱,安全供给不稳定因素增加。

图11 中国原油年产量、净进口量及对外依存度Fig.11 Annual oil production,net import and external dependency in China

图12 中国天然气年产量、净进口量及对外依存度Fig.12 Annual natural gas production,net import and external dependency in China

2.2.3 新能源未来支柱产业雾里看花

应当关注美国页岩革命为代表的“黑天鹅事件”和新能源领域未来可能发生的“灰犀牛事件”,警惕意外性、颠覆性的新能源革命突如其来,预判未来“新能源革命”主角。中国新能源发展正在形成以风、光、水电为主体,以核电建设为发力点,以地热、生物质能、海洋能为探索的三元格局,需加强谋划、明确定位、精细布局。

2.3 中国能源发展布局“三大领域”

提升中国能源战略科技创新能力,研判未来最具战略性、颠覆性、规模性业务领域,积极培育创新人才,超前布局创新平台,建立创新性人才队伍、领先性实验室、标志性工业试验区,布局“三大战略领域”。

2.3.1 煤炭领域

中国富煤的资源禀赋决定煤炭仍将在一段时间发挥主体能源作用,要建立煤炭集中利用模式,提升煤化工、煤地下气化规模。

(1)中国埋深2 000 m以内煤炭探明资源量2×1012t,2018年生产 17.47×108t,消费18.93×108t,以电力、热力、工业等分散用煤为主。应建立煤炭集中利用模式,提高燃烧效率、降低污染排放,推动煤炭环保、高效利用。

(2)煤化工包括煤制油气、煤油共炼、费托合成、煤制烯烃、合成气制乙醇、草酸酯等,与石油石化产业相关性强,打造煤化工副产物为石化炼厂供氢、为油田供CO2驱替提高采收率,建立“煤化工-石油炼厂-油田-CO2埋存”产业链,降低污染排放,推动煤炭清洁、多元利用。

(3)中国陆上埋深1 000~3 000 m煤炭资源量3.77×1012t[13],折合天然气(272~332)×1012m3,是常规天然气资源量的3倍[4],是地下气化主要目标。

加快发展煤地下气化技术,与现有石油工业深度融合形成产业链,对缓解中国天然气供应巨大缺口、保障能源安全供应、提高资源环保利用具有重要意义。

2.3.2 油气领域

油气领域要常非并举、突破海洋深水、探索水合物、发展人工制氢、拓展海外。

(1)坚持常规油气为主体,做足常规,搞透非常规。从长远看,页岩油气潜力很大,中国3 500 m以内海相页岩气已实现工业开发,3 500~4 500 m深层资源量8.3×1012m3,主要集中在四川盆地,占总资源量86%,是产量增长主要方向。中高成熟度页岩成功建产,但中低成熟页岩油埋深较浅、资源规模巨大,是“最具潜力”页岩油资源,尚未找到一条合适的开采技术路线,需继续加大地下水平井原位改质技术攻关,实现中国陆相页岩油革命。

(2)中国海域油气资源丰富、勘探潜力大,石油探明储量 64.7×108t、天然气 6.7×1012m3,截至 2016年底,在产油气田121个,年产石油4 562×104t、天然气120×108m3。需加强海洋深水资源评价、目标优选,突破勘探、开发、工程关键核心技术及装备。

(3)天然气水合物全球资源量相当于20×1012t油当量,是常规油气资源的20倍,但目前仅有日本和中国尝试开展海域水合物试采。中国已完成探井88口,圈定两个千亿方级矿藏,初评资源量800×108t油当量,并在南海北部神狐海域荔湾3站成功实施浅层非成岩水合物固态流化试采。

(4)中国是世界一次制氢大国,2015年产量2 200×104t,占世界总产量34%,化石能源制氢占96%、水电解制氢4%。应结合现有天然气管网和加油站群布局制氢、运氢、储氢和加氢产业链,形成“管网周边资源制氢”局面,因地制宜发展风电制氢、太阳能制氢和电解水制氢,推动氢能产业发展。

(5)中国企业已在亚太、中亚俄罗斯、中东、非洲、美洲建成海外五大油气合作区,“一带一路”是海外油气合作主体区域,2018年中国企业海外油气权益产量达2.01×108t油当量,较2017年增长3.7%,海外领域已成为保障国内油气消费的战略支点。应加大海外中低风险、高价值项目开发,合理配置海域、陆域与非常规油气资产,降低生产成本,保持可持续发展。

2.3.3 新能源领域

要加快太阳能、风能、水能、核能、地热能、生物质能等新能源低成本、规模化生产,突破新材料、新技术。

(1)2017年,中国非化石能源消费总量为4.24×108t油气当量,其中,核能消费 0.56×108t、水电消费2.62×108t、其他可再生能源消费1.06×108t油当量,成为全球最大非化石能源消费国。生物质能产量214×104m3油当量,较2016年增长18%,占全球总产量2.6%[10]。应继续降低非化石能源生产成本,加大生产规模,提高占能源消费占比。

(2)根据规划,到2020年能源消费结构中非化石能源比重增加3%,地热能从目前占总能源消费0.5%上升到1.5%,形成“三分增幅有其一”格局,累计地热供暖或制冷面积16×108m2,替代标煤0.7×108t。但目前地热规模较小、各自为战,缺乏成熟高效的工业化技术。应开发水源热泵和中低温地热发电、地热综合利用技术,超前研发深层干热岩发电技术等,推进地热产业化发展。

(3)当前新能源汽车和氢能发展战略受制于储能材料与技术短板,规模发展乏力,应在“十三五”期间重点布局技术研发、人才培养和平台建设,力争到2030年储能电池实现规模化生产。

2.4 中国能源体系开展“四大革命”

中国能源体系改革需遵循能源发展基本规律,面向人类长远发展诉求,突破能源结构中煤炭占比大,石油、天然气和新能源占比小“一大三小”的不科学性和局限性。“革命”并不是在能源体系某一方面出现颠覆性、革命性变化,更多指从“清洁低碳”“经济高效”和“安全可靠”3个维度改善中国能源体系[14]。实施中国能源革命势在必行,推动煤炭清洁化和新能源低廉化“两个规模”提前到来,开展能源体系“四大革命”,加快中国能源结构革命性转型。

2.4.1 能源供给体系革命

在能源供给侧加大提高石油采收率与页岩油工业化,加快天然气、煤制气、水合物、氢气规模化生产,加快煤炭清洁化利用的速度与规模,加快太阳能、风能、核电、储能等低成本生产,加快全球化的能源分享与技术服务。实施“天然气生产革命”,提高天然气供给能力和消费比例;实施“地下煤制气生产革命”,推动煤炭清洁化利用;实施“水合物生产革命”,拓展天然气供应空间;实施“氢能生产革命”,加快与油气基础建设融合;实施“新能源技术革命”,实现清洁能源终极革命。鉴于中国煤炭总量和占比较大,应加快地下煤制气工业化生产,结合水平井、火烧油层、原位干馏等地下工程技术优势,依托现有管网开展油区用能替代,开发提高采收率、废弃矿井改造储气库等技术。预估西气东输沿线可气化资源量约160×1012m3。

2.4.2 能源消费体系革命

相较于世界能源消费结构“四分天下”格局,中国能源结构具有“一大三小”的中国特色。2018年煤炭占消费结构59.1%、石油18.9%、天然气7.8%、新能源14.2%,4种主体能源类型发展不均衡。世界能源结构处在油气为主时代,油气占一次能源消费57.0%,中国处在煤炭能源为主时代,煤炭消费占59.0%。2018年全国能源总产量25.1×108t油当量,消费量32.7×108t油当量,对外依存度23%。“一大三小”的能源结构已不能满足生态文明建设要求,应加快能源消费体系革命,迈向煤炭40.0%、油气31.0%、新能源29.0%“三足鼎立”新格局。

2.4.3 能源技术体系革命

科学技术进步是能源转型的驱动力,通过科技进步推动中国能源技术体系由常规油气向非常规、国内油气向国外、油气产业向新能源的“三个更大跨越”,加快提升页岩油气、海洋深水、地热能、氢能和储能新材料“五大战略科技创新能力”。谋划多领域技术革命:氢能领域高效低成本氢燃料电池与汽车,核能领域快堆技术、微型核电与磁约束聚变,储能领域金属-空气电池、纳米电池及超级电容器,新材料领域高性能二维材料石墨烯、黑鳞等,太阳能领域新型钙钛矿、叠层结构太阳能发电,生物质能领域蓝藻乙醇第四代生物能源,地热领域干热岩开发利用等。

2.4.4 能源制度体系革命

在全球能源转型和技术革新背景下,实现中国能源结构转型要做好产业结构顶层设计,开展前瞻性问题需要导向研究,加大实施新能源人才技术储备。要发展绿色能源,推动能源低碳化、去碳化转型;要培育新兴能源,实现绿色能源战略替代;要坚持清洁生产,实施节能减排;要坚持科技创新,引领能源利用绿色发展。人才、技术和平台是科技创新三大支点,要激发人才创新意识和创造能力,形成氢能、核能、储能及新材料等领军人才;要持续攻关、潜心研究,掌握核心技术突破“卡脖子”壁垒;要打造超前尖端、世界一流新能源实验室,解决战略性、前瞻性重大科学问题。

2.5 中国能源革命把握“五大机遇”

伴随世界能源发展第三次重大转换,中国能源转型面临前所未有机遇。

(1)把握国家政策支持,营造改革发展新环境。按照创新、协调、绿色、开放、共享理念推动能源生产和消费革命,依托国家重大战略规划完成中国能源转型。

(2)借势“一带一路”战略,扩大海外能源市场。2017年,中国在海外39个国家拥有139个勘探开发项目,权益产量1.9×108t,三大油公司合占84%。应深度参与“一带一路”建设,打造“一带一路”油气合作升级版,扩大合作领域和规模,注重效益发展和风险防控。

(3)新一轮油价回暖,推动非常规资源规模动用。资源品质和地质条件决定中国油气开采成本较高、受低油价冲击严重,影响老油气田稳产和低品位资源动用。国际油价回升刺激资本投入规模,有助于大批低品质资源解放,缓解增储上产压力。

(4)天然气具有时代性和成长性,规模发展势头良好。2000年以来中国天然气消费增速16%,明显高于产量增速的11%,预计2030年和2050年天然气消费需求将达 6 200×108m3和 7 500×108m3,占一次能源消费16.3%和17.6%,对外依存度超70%。

(5)把握新能源技术革命方向,推动能源管理信息化、智能化,打造智慧能源体系。新能源技术向规模化、低廉化、大众化发展,以储能电池、纳米超材料、石墨烯、磁约束聚变等颠覆性技术为亮点的未来能源超乎想象,能源利用向智慧化、互联化、大数据化转型。

3 能源科技工作使命

社会文明发展和科学技术进步是历次能源转型的两大驱动力。社会文明发展是内在动力,决定能源转型发展方向;科学技术进步是根本动力,驱动能源转型快速发生。处在世界能源结构第三次重大转换和中国能源“一大三小”向“三足鼎立”转换历史时期,能源科技工作者必须遵循科技创新客观规律,形成科技创新能力,推动世界能源转型、中国能源自主,实现能源清洁化、智能化、安全化的历史使命。科技创新包涵6个层次:

(1)重复级是从事重复性工作,完成各种浅析、初探、综述等工作,约占90%。

(2)补充级是从事补充性工作,对已存在的认识补充数据使其完整或修改用词使其规范,约占70%。

(3)规律级是揭示事物客观规律,证明新定理、提升规律复杂度等,近一半的科技工作者从事该层级工作。

(4)体系级是创立概念体系,对已有规律进行全新的系统整合,只有三分之一科技工作者处在该层级。

(5)学科级是开创新学科,创立学科体系,构建新的学科分支,仅占一成。

(6)科学级是屈指可数的科学大师,提升全人类科学层次,引领全球科学方向。

4 结 语

世界能源发展已完成由木柴到煤炭、由煤炭到油气的第一、二次转换,正在进行由化石能源向新能源第三次转换,已基本形成煤炭、石油、天然气、新能源“四分天下”新格局。新能源开发利用成本不断下降接近化石能源,高新技术日新月异,新能源开发利用已成为全球能源增长新动力。中国正处在以煤炭为主的能源时代,“一大三小”能源结构制约新兴能源潜能释放,需开展中国能源结构转型革命,实现煤炭、油气、新能源“三足鼎立”新局面,未来以新能源为主是必然趋势和必然选择。积极有效应对非常规“黑天鹅”与新能源“灰犀牛”,是中国能源工作者的使命担当。

中国能源转型开展“四大革命”,在能源供给侧加快天然气、煤制气等规模化生产,加快煤炭清洁化利用,加快太阳能、风能等新能源低成本生产;在能源消费侧“减煤、稳油、增气”,控制主体能源对外依存度,加快能源消费体系革命;在能源技术侧推动中国能源技术体系由常规油气向非常规、国内油气向国外、油气产业向新能源的“三个更大跨越”,谋划发展“三大战略领域”,掌握核心技术突破“卡脖子”壁垒;在能源体制侧做好产业结构顶层设计,开展前瞻性导向研究,加大实施新能源人才技术储备,打造超前尖端、世界一流新能源实验室,解决前瞻性重大科学问题。科学技术进步是推动中国能源转型的根本动力,能源科技工作肩负推动世界能源转型、实现中国能源自主的历史使命。

猜你喜欢

英语文摘(2021年3期)2021-07-22

非常规油气(2021年2期)2021-05-24

小学科学(学生版)(2020年5期)2020-05-25

中国海上油气(2020年6期)2020-03-15

小学科学(学生版)(2019年11期)2019-12-09

小学科学(学生版)(2019年11期)2019-12-09

能源(2018年10期)2018-12-08

能源(2018年4期)2018-01-15

能源(2018年8期)2018-01-15

能源(2017年5期)2017-07-06