我国钢铁企业海外投资情况简析

2019-06-11 08:37:12王婷婷

中国钢铁业 2019年10期

王婷婷

钢铁工业是国民经济的重要基础产业,是国家经济水平和综合国力的重要标志。随着国际产业转移和我国国民经济的快速增长,我国钢铁工业取得了长足发展,在粗钢产量迅速增长的同时,整体技术水平不断提升,形成了完整的现代化钢铁工业体系,中国钢铁企业在工程建设、装备制造、工艺技术、生产组织、产品研发等方面已处于世界领先水平。优势产能的积累和强大的产业配套能力,为我国钢铁企业开展海外投资打下了坚实的基础。

一、中国钢铁企业海外投资现状

中国钢铁工业是我国最具有“走出去”实力的优势产业之一。随着中国钢铁工业优势产能积累,“走出去”开展国际产能合作已经成为了越来越多企业的主动追求。近年来,随着“一带一路”倡议的逐步推进和《关于推进国际产能和装备制造合作的指导意见》的发布,钢铁企业“走出去”热情空前高涨。

长期以来,钢铁行业海外投资总体而言主要集中在矿业领域,钢铁生产领域投资很少。与以往相比,新时代钢铁行业对外投资出现了明显的变化。一是通过对外投资,推动国际化发展成为企业的主动选择,很多企业以此作为重要的发展战略,成立专门的对外投资部门,开展全面的市场调研和项目寻源工作,避免了以往的“盲目性”。二是对外矿业投资热度下降,钢铁生产领域投资增加,涌现出了一批重要的海外钢铁生产项目。三是企业对外投资更加理性,不再强调绝对控股,而是采取抱团出海、发挥各自优势,降低投资风险;更加注重企业社会责任,融入当地社会,中国“投资”、中国“钢铁”形象提升。

二、世界主要国家或地区的钢铁投资指数分析

1.铁矿项目国家投资指数分析

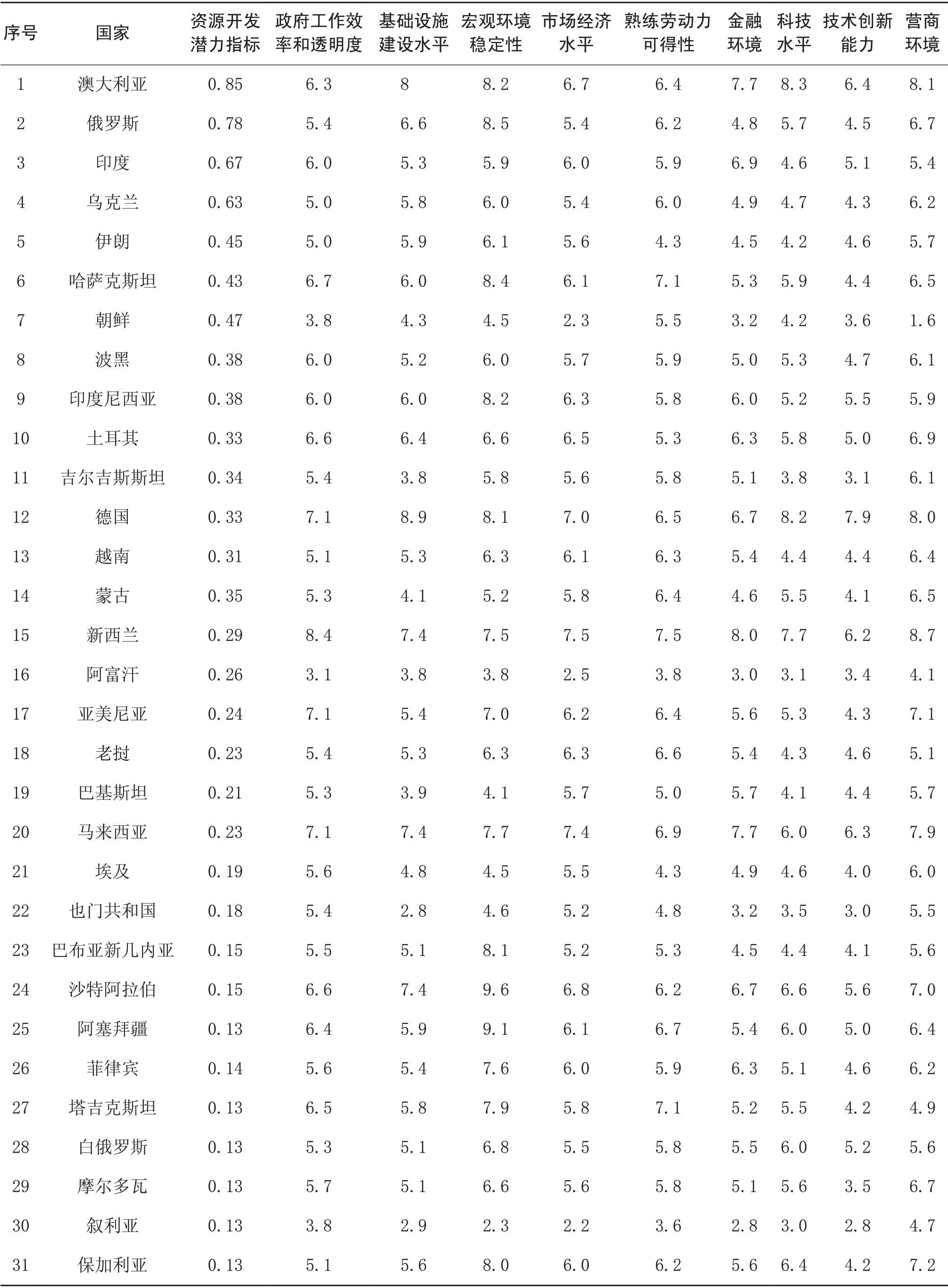

根据世界经济论坛《2016-2017年全球竞争力报告》和世界银行《2017年全球经商环境报告》,同时考虑所在国的铁矿开发潜力,还要结合当地的宏观环境、基础设施水平、劳动力等具体因素,作为判断一个国家是否适合投资铁矿项目的指标,并赋予不同的权重(见表1、表2)。

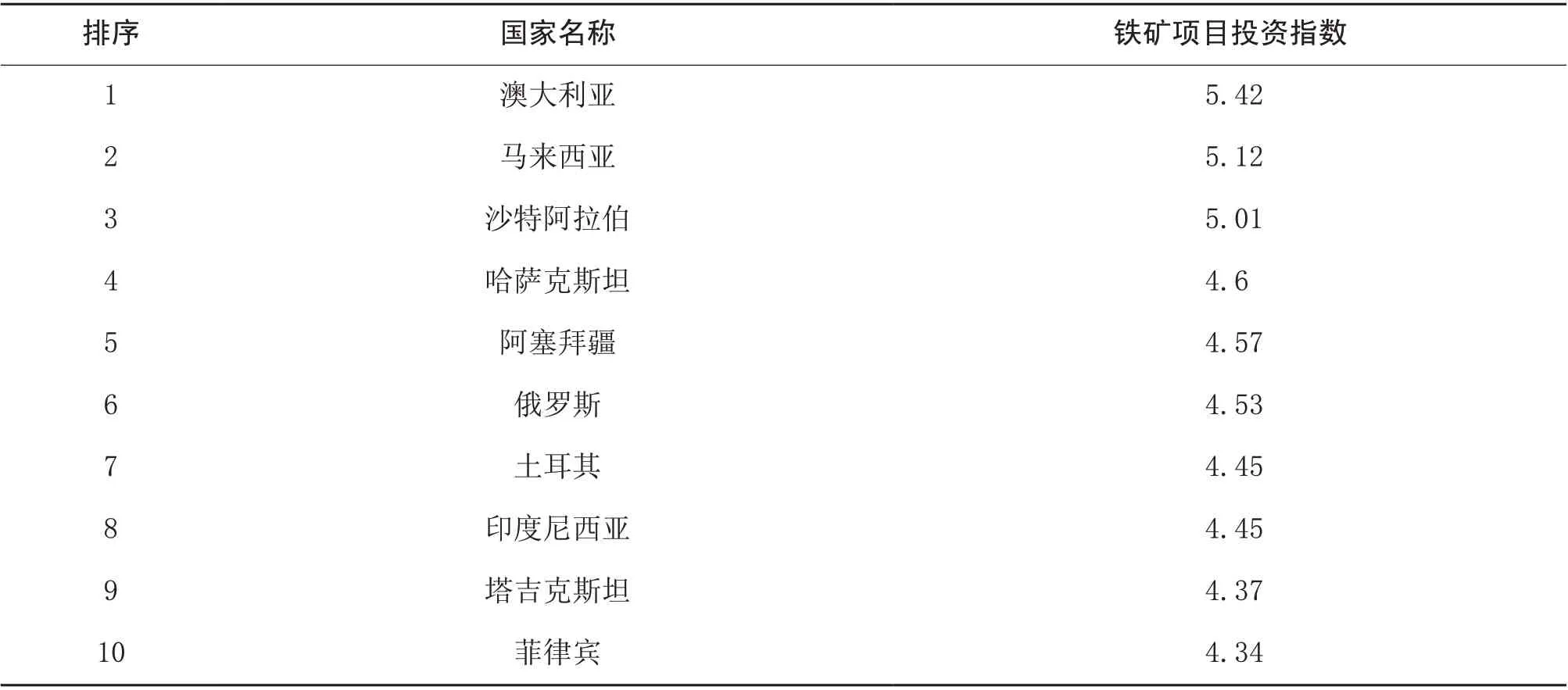

根据以上分析,最后综合计算出上述31个国家的投资指数,并得出铁矿项目投资潜力前10名的国家排名及投资指数(见表3)。

2.钢铁项目国家投资指数分析

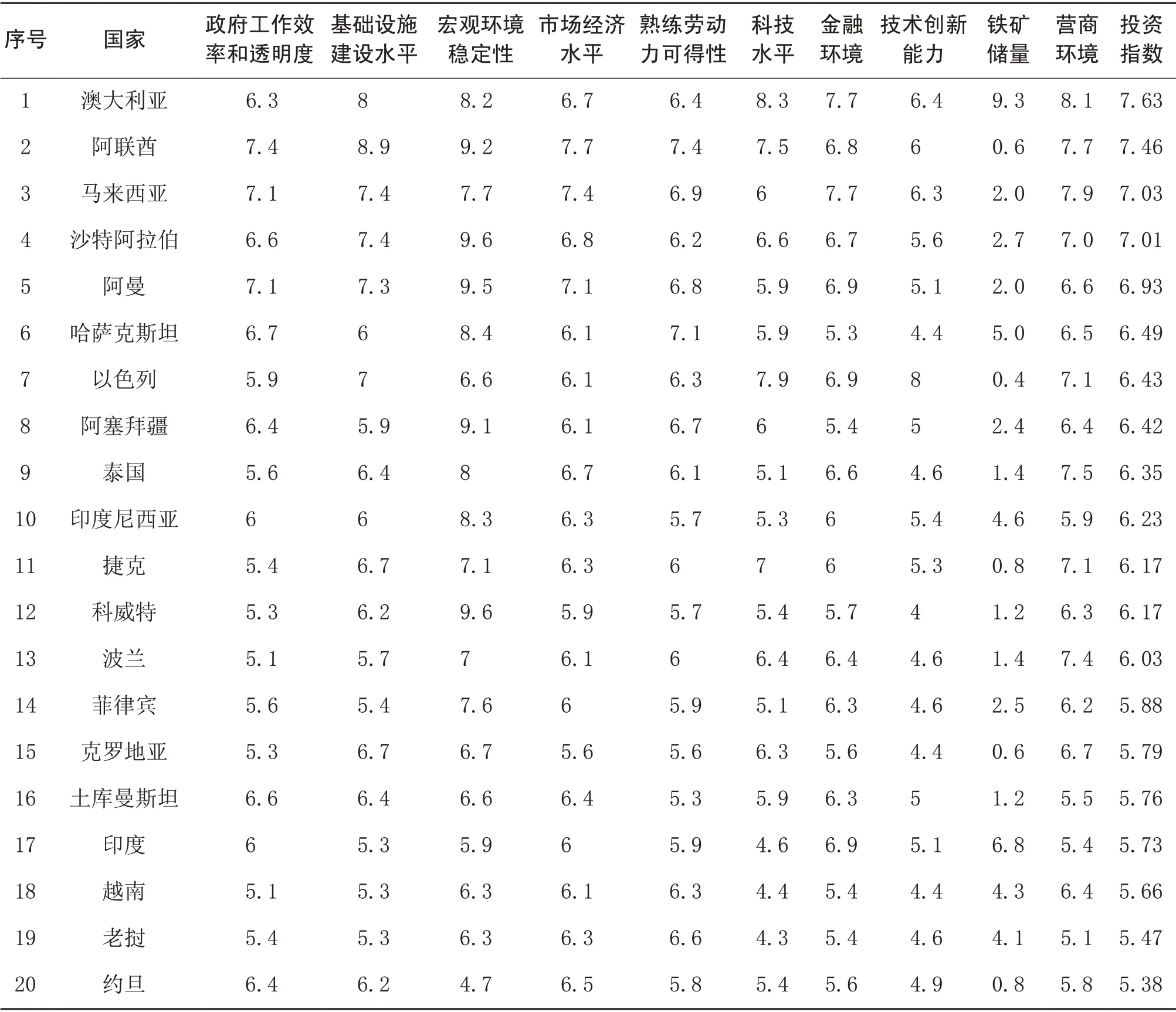

对上述31个具有钢材消费潜力国家分别在政府工作效率、基础设施、教育水平、宏观经济环境、营商环境、科技水平、技术创新等十个方面进行加权评分,综合计算出上述国家的投资指数,并对可投资的国家进行排序(见表4)。

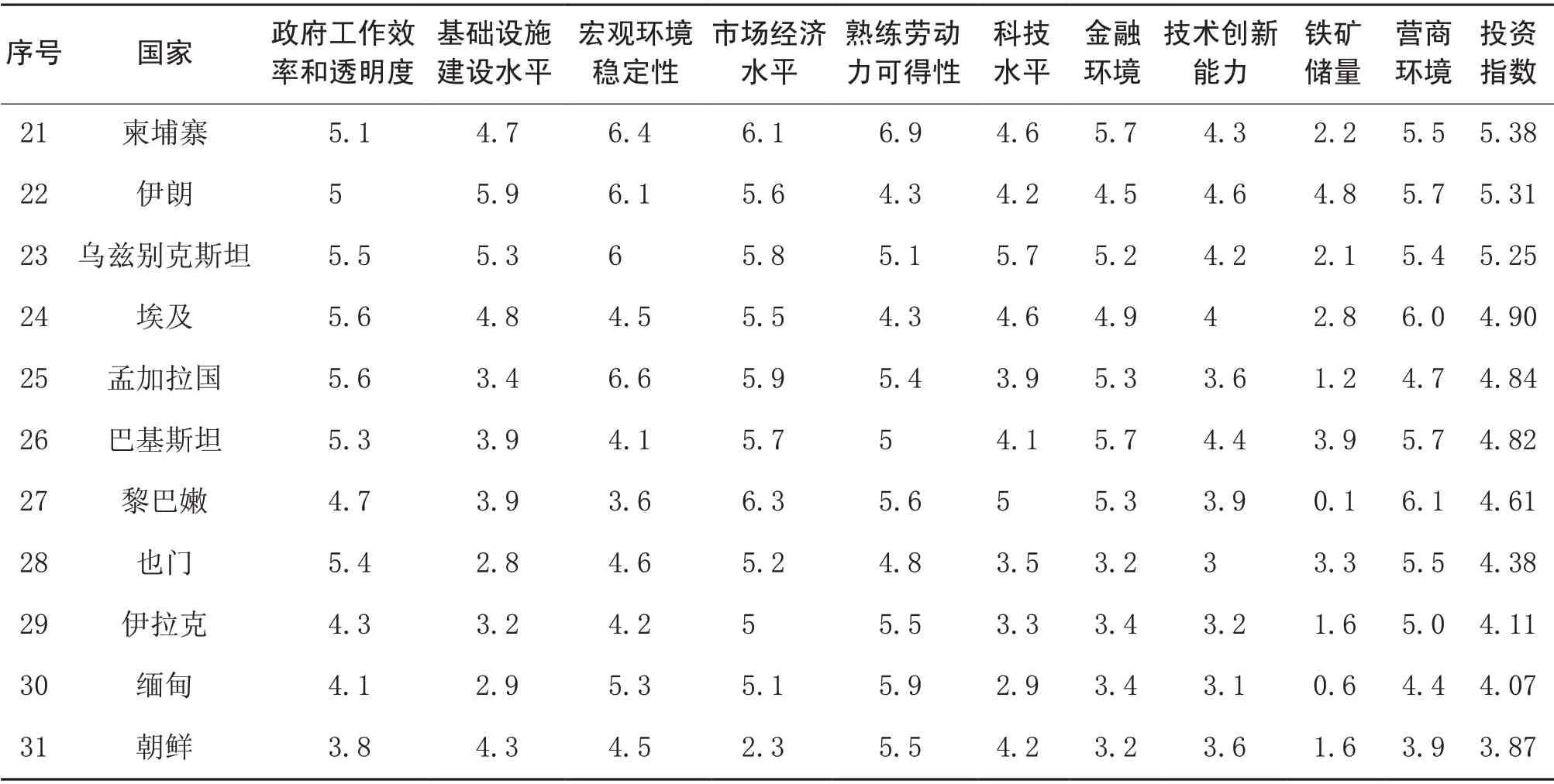

从各国投资环境看,澳大利亚、阿联酋、马来西亚、沙特阿拉伯、阿曼、哈萨克斯坦、以色列、阿塞拜疆、泰国、印度尼西亚、捷克、科威特和波兰12个国家的投资指数超过6,上述国家的投资环境相对较好。其中,澳大利亚投资指数为7.63,投资环境在31个国家中排名第一位。埃及、孟加拉国、巴基斯坦、黎巴嫩、也门、伊拉克、缅甸和朝鲜8个国家的投资指数低于5。其中,朝鲜的投资指数为3.87,投资环境在31个国家中排名最后一位。

表1 铁矿项目投资国家影响因素及权重

表2 铁矿项目投资国家影响因素值

表3 铁矿项目投资潜力前10名国家排名

表4 钢铁投资指数国家排名

表4 钢铁投资指数国家排名(续)

三、中国钢铁企业海外投资的政策建议

根据中国钢铁企业海外投资的现状及上述海外铁矿石及钢铁投资指数分析,对中国钢铁企业海外投资提出如下投资模式分析及政策建议。

1.选择投资区位和投资模式

企业海外投资最重要的两个因素一是选择投资区位,而是选择投资模式,在选择区位方面,铁矿石投资应充分考虑到目前优质的资源早已被铁矿石巨头瓜分,我国钢铁企业在境外获得的铁矿资源的建设成本,开采和物流成本都相对较高,在参考海外铁矿石投资指数分析的基础上,还应充分考虑来自东道国的政治、经济、人文、自然等方面的风险。对于资源开发潜力较大,基础建设水平较高的国家和地区,为了获取资源,保障原料供应,可采用独资或合资,购买矿权,保障实物资源储备。对于金融环境较好的国家和地区也可以采取财务投资方式,适度购买境外矿业公司的股份,分享矿业企业经营红利。

2.投资目的地背景调查

对于钢铁产业,考虑上述对钢铁投资指数的分析,主要投资方式可采用入股海外企业、入股破产企业进行改造,直接在海外建厂等等。从投资指数可以看出,新型发展中经济体占主体地位。发达国家的钢铁需求早已过了峰值,当地产能本来就过剩,市场消费有限。然而,在发展中国家应充分考虑其市场经济欠发达、法律法规不完善、当地文化、社会和经济运行规则迥异等问题,应对投资目的地国家和地区进行系统性的背景调查研究,不仅仅包括常规的政治、经济、文化、法律法规、投资环境等,更重要的是要对所投资的行业、上下游行业、市场需求、当地及周边国家和地区竞争对手等进行详细的分析和研究,为海外投资项目决策提供可靠的、客观的信息情报支撑。

3.防控海外投资风险

针对钢铁海外投资面临的风险,也亟需国家针对目前海外投资的特点给予相应的政策支持,如创建稳定的经商环境。国家之间通过建立良好的双边关系及经贸往来,签署双边投资保护协定,以保护和促进两国间的合作,加强中国技术标准推广和标准体系对接,简化签证流程,加大基础设施和工程装备支持力度,提供更多金融政策支持,利用国家推动力优势整合资源提升品牌影响力,完善海外项目内外协同机制,鼓励和促进企业抱团出海,鼓励冶金产业链资源协同、整合促进企业抱团抱团出海。

猜你喜欢

阅读(高年级)(2022年10期)2022-11-11 01:02:46

山东冶金(2022年3期)2022-07-19 03:26:34

读者·校园版(2020年21期)2020-10-29 02:11:36

小学生作文(低年级适用)(2019年5期)2019-07-26 00:45:00

航空世界(2018年12期)2018-07-16 08:34:50

军事文摘·科学少年(2016年8期)2016-11-02 19:30:09

河北地质(2016年3期)2016-04-23 08:28:26

冶金经济与管理(2015年1期)2015-02-28 21:08:47

上海金属(2014年5期)2014-12-20 07:58:51

有色金属设计(2014年4期)2014-03-11 19:43:11