波罗的海干散货运价指数影响因素分析

2019-06-10 09:34陈里娜

水运管理 2019年5期

陈里娜

【摘 要】 为厘清波罗的海干散货运价指数(BDI)影响因素间的相互关系,基于现有研究理论,将航运供需关系、世界经济、燃油费用、船舶投资、造船厂的产能利用率及压港等因素量化引入BDI的计量经济学模型中,构建BDI的双对数回归模型。结果表明:航运市场的干散货贸易量对BDI的影响远大于运力供给;二手船与新造船的价格比值可以作为新造船投资决策的依据,且与BDI呈正相关;造船厂的产能利用率与BDI存在负相关性;燃油价格并不影响BDI的波动。研究BDI的影响因素有利于探究国际航运市场的作用机制,有助于航运企业制定恰当的运营决策,有效地规避可能的营运风险。

【关键词】 干散货航运市场;波罗的海干散货运价指数(BDI);船舶投资;造船厂产能利用率;压港

0 引 言

作为航运市场的晴雨表,波罗的海干散货运价指数(BDI)一直是学者研究的热点。刘晶等[1]基于传统海运经济的角度分析了运价指数的可能影响因素,结果表明FFA市场是BDI高涨的主要因素。XU等[2]研究了运价波动率与船队规模变化率的关系,发现船队规模的变化会对运价波动产生正面的影响,同时,海岬型船即期运价波动率相较于其他船型对船队规模变化率的反应最为激烈。BILDIRICI等[3]运用MSIA-VAR方法分析了BDI与美国GDP之间的关系,认为不同经济阶段BDI对美国GDP的影响是非对称的,经济扩张期的影响大于经济衰退期的影响。陈丽芬等[4]建立了BDI与船舶燃油价格间的结构向量自回归模型,发现燃油价格的上涨对BDI的增长存在显著影响。RUAN等[5]运用MF-DCCA分析了BDI与原油价格间的相互关系,结果表明BDI与原油价格的交叉相关系数具有显著的多重分形特征,在短期内交叉关联具有较强的持久性。李瑞华等[6]研究了金融市场与航運市场间的关系,结果表明BDI与黄金价格和道琼斯指数存在负向的协整关系。此外,ERDOGAN等[7]认为BDI与股票市场也存在相关性。

在现有的文献中,运价指数影响因素的研究主要围绕供求关系、FFA市场及燃油费用等方面。虽然近几年也有学者开始从金融资本市场中探究运费率的影响因素,但也只是对金融因素与BDI相关性进行研究。本文在对BDI影响因素的举例中,不仅强调学术界广泛认可的因素,还联系航运实务分析船舶投资、造船厂的产能利用率及压港对BDI的影响。本文基于MERIKAS等[8]的研究成果,将船舶投资量化为二手船与新造船的价格比值,并对该比值与船舶交易量及BDI进行GRANGER因果关系检验,以验证船舶投资量化的可行性。造船厂的产能利用率定义为造船厂的产出与产能之比,并量化为造船厂船舶的完工量与最大完工量。最后,建立BDI的计量经济学模型,分析各个变量对BDI的影响程度。

1 BDI指数的影响因素分析

1.1 供需关系

BDI不仅反映了航运市场的行情,也体现了航运市场的供需关系:当航运市场出现运力供给远大于运力需求时,承运人愿意通过降低运价来争取更多的货源,BDI随之下降;当运力需求大于运力供给时,货主为了争取到有限的运力供给,愿意出更高的价格,此时BDI就会上涨。

1.2 世界经济

作为国际贸易的派生性市场,干散货航运市场运力需求与世界经济息息相关:世界经济的增长会促进全球贸易量的增加,从而使得干散货运力需求增长,运价指数上涨;世界经济的衰退会使国际贸易量处于萎缩状态,干散货运力需求随之下降,运价指数变得低迷。本文以工业产值变化率(IP)作为世界经济变化的指标。

1.3 航运成本

航运成本是航运企业制定运价首要考虑的因素。航运成本高,制定的运价也就高,反之亦然。在航运低迷时,运费率低,航运企业主要依据收入是否覆盖运营成本来决定是否投入市场运营。航运成本可分为资本成本、经营成本及航次成本,其中航次成本是航运成本的主要变动成本,是航运成本浮动的主因。在一般情况下,船舶燃油费占据干散货船运营成本的30%,当油价高企时燃油费有可能占据运营成本的50%。本文以燃油价格(BP)作为航运成本的指标。

1.4 船舶投资

船舶投资是指航运经营者通过购买二手船或新船从事航运业务以获取利润的行为。船舶投资主要有三大动机:一是更换旧船,调整船队规模,维持航运企业的日常运营;二是扩大船队规模,抢占市场份额;三是为了避免造船成本上升而订购船舶。此外,航运市场还存在投机者,其购船目的是将船舶进行低买高卖而非提供航运服务。

船舶投资直接决定船舶的需求量。过度的船舶投资会使运力过剩导致运价降低,而船舶投资的不足会造成运力的紧张,导致运价上涨。

1.5 造船厂的产能利用率

新造船是航运市场运力的来源,造船业是航运业重要的上游企业。造船厂的产能直接影响新造船市场提供船舶的能力,从而影响航运市场供需关系,最终影响运价水平。造船厂的产能是指一定地区(企业)在一定时期和社会经济技术水平下,由造船产生的诸多综合要素投入而形成的、可以相对稳定地达到一定水平的造船产出能力。但在航运低迷期,航运市场出现超额运力供给,航运企业会要求造船厂延期交付新造船或直接取消新造船订单,此时造船厂的实际产出往往低于其现有的新造船生产能力。造船厂的实际产出与造船产能之比可以定义为造船厂的产能利用率。造船厂的产能利用率高,交付的新造船量就高,航运市场的运力供给就会随之增加,从而使得运价指数降低。本文将造船厂的产能利用率(UT)量化为造船厂船舶的完工量与最大完工量(自1976年起)的比值。

1.6 压 港

压港是指在一定时间内港口的船舶量或货运量超过了港口最大的靠泊量或吞吐量,使得船舶无法在码头进行靠泊或装卸作业从而造成港口拥挤。造成船舶压港的主要原因除港口可挂靠船舶数量有限外,还有港口基础设施的落后及港口所处的地理位置不利于船舶通行。压港降低了船舶的利用率和周转率,使得运力供给下降,但能在一定程度上缓解运力供给过剩的局面,从而刺激运费率上升。

1.7 其他原因

与航运市场相关的非经济因素也会引起运价指数短期波动。例如:政策法规及突发事件会引起干散货贸易量、船队规模或成本等变动,从而影响干散货运价;自然因素也会对干散货运价指数产生影响。一般来说,冬季的运价相较于夏季的高。由于这些因素难以量化,本文不予考虑。

2 计量经济学模型分析

2.1 数据计算

2.1.1 干散货海运供需

据克拉克森统计,近年来干散货船运力的闲置量虽有所增加,但占据整个船舶总运力的比例非常小。例如,2016年干散货船闲置运力为260万t,而航运市场运力总供给为79 390万t,因而本文不考虑船舶闲置运力对总供给的影响。考虑到船舶压港对运力供给的影响,本文将实际运营的船队规模量化为运力总供给与压港船队规模总运力之差,用TF表示。由于克拉克森网站并没有海运量的月度数据,本文就以干散货三大货物的运输量作为海运量的指标,用TR表示。

2.1.2 船舶投资

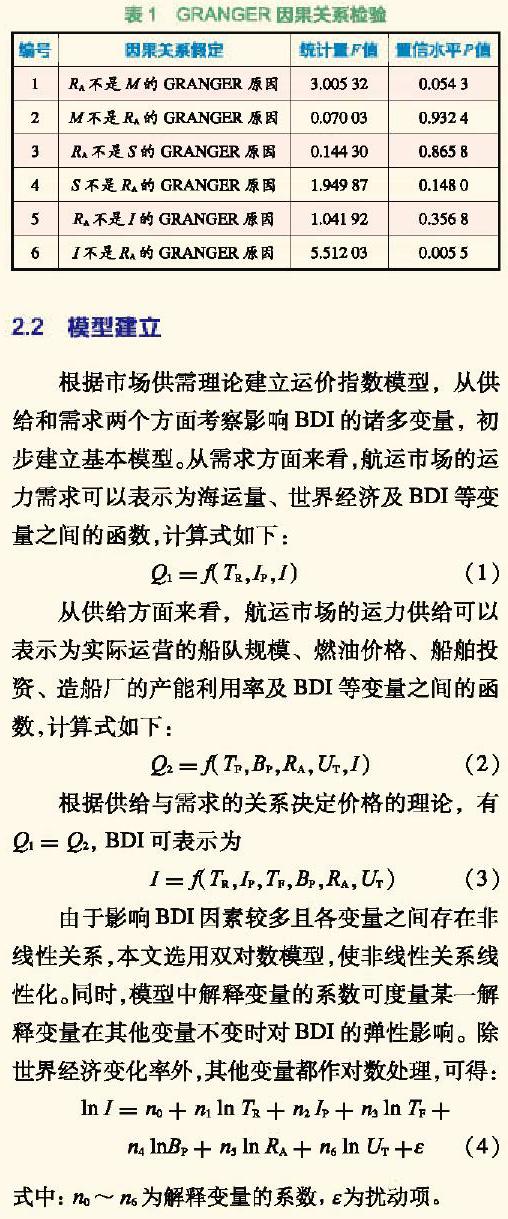

二手船与新造船的价格之比(用RA表示)可作为一种船舶投资决策参考工具。由克拉克森统计数据求得RA与BDI(用IBD表示)的相关系数为0.77。可见,RA与BDI具有相同的走势,可根据该比值判断BDI的走势;新造船订单量M与RA的相关系数为0.54,而RA与二手船买卖量(用S表示)的相关系数仅为 0.45。此外,本文分析了RA与M、S及IBD的GRANGER因果关系,结果见表1。

在95%置信水平下,对假设1、6的拒绝,说明RA是M的单向GRANGER因,IBD是RA的GRANGER因。这表明IBD的波动影响着航运企业对航运市场的未来预期,从而影响了二手船及新造船的价格,使得RA波动,最终影响航运企业的船舶投资决策。另外,RA越高,M也随之增加,从而影响航运市场未来的运力供给,最终影响运价水平。

2.3 模型分析

本文选取2010年1月―2018年6月的月度数据作为计量分析样本,数据均来自于克拉克森数据库,采用EView 8软件实现相关操作,结果见表2。

从模型估计的结果可知,航运市场供给关系是影响BDI波动的根本原因。海运量TR每增加1%,BDI随之增加1.82%,而船队规模TF每增加1%,BDI随之降低1.65%。可见在当前的航运市场中,航运需求对BDI的正向冲击要远大于航运供给对BDI的负向冲击,因而刺激航运市场需求是解决航运市场走出低迷期的重要途径之一。新造船的投资影响因子在一定程度上能够反映航运企业对航运市场的期望,其每增加1%,BDI将增加1.13%,造船产能利用率对BDI的作用是负向的,相对于其他影响因素,其影响程度较弱。此外,燃油价格并没有通过显著性检验,表明燃油价格并不是影响BDI的因素。

3 结 语

本文基于计量经济学理论研究了航运供需关系、世界经济、燃油费用、船舶投资、造船厂的产能利用率及压港等因素对BDI的影响,得出结论如下:

(1)在供大于求的航运市场现状下,运力需求对航运市场的促进作用远大于运力供给的冲击对航运市场波动的影响程度。可见,刺激运力需求是解决航运市场低迷的主要途径之一。此外,压港能够降低航运市场的实际运力供给,缓解供给关系,从而在一定程度上刺激运价水平上涨。

(2)船舶投资是航运企业经营活动的主要内容。本文将二手船与新造船的价格之比作为航运企业进行新造船投资决策的主要依据。通过GRANGER因果分析, BDI是RA的GRANGER因。雖然船舶投资在一定程度上能够刺激BDI的增长,但船舶投资决策直接影响到航运市场的运力供给。因此,航运企业在进行船舶投资时要理性把握市场信息,盲目投资会加剧市场供需失衡,航运市场难以复苏。

(3)作为航运业的上游,造船厂的产能利用率UT是与BDI间存在负相关性。虽然UT对I的影响程度较弱,但新造船的大量输出势必会进一步加剧航运业运力过剩的局面,抑制航运市场回暖。此外,造船厂的产能过剩使得造船业面临融资难、接单难、交单难的困境。与此同时,金融危机之后,燃油成本并非BDI的影响因素。

参考文献:

[1] 刘晶,卢春霞.波罗的海干散货运价指数预测模型分析[J].航海技术,2008(5):18-22.

[2] XU J J,YIP T L,MARLOW P B.The dynamics between freight volatility and fleet size growth in dry bulk shipping markets[J].Transportation Research Part E:logistics and transportation review,2011(6):983-991.

[3] BILDIRICI M E,KAYIKCI F,ONAT I S. Baltic Dry Index as a major economic policy indicator: the relationship with economic growth[J]. Procedia-Social and Behavioral Sciences,2015(12):416-424.

[4] 陈丽芬,谢新连,桑惠云,等.基于SVAR模型的干散货运价和燃油价格的相关性分析[J].大连海事大学学报,2016(4):119-124.

[5] RUAN Q S, WANG Y,LU X S,et al.Cross-correlations between Baltic Dry Index and crude oil prices [J].Physica A:statistical meahanics and its applications,2016(7):278-289.

[6]李瑞华,宋炳良.基于协整理论的海运价格指数影响因素[J].中国航海,2014(3):123-126.

[7] ERDOGAN O,TATA K,KARAHASAN B,et al.Dynamics of the co-movement between stock and maritime markets[J].International Review of Economics and Finance,2012(7):282-290.

[8] MERIKAS A,MERIKA A,KOUTROUBOUSIS G.Modelling the investment decision of the entrepreneur in the tanker sector:choosing between a second-hand vessel and a newly built one[J].Maritime Policy & Management,2008(5):433-447.

[9]吕靖,李晶,宫晓婞.国际航运经济学[M]北京:人民交通出版社,2005:128.