我国货币统计口径的最新调整研究

2019-06-10 01:17:32■刘茜

金融与经济 2019年5期

■刘 茜

为保证货币供应量作为中介目标的有效性,央行一直适时对货币供应量(M2)进行修订和完善。2018年,央行再次对M2计算方式进行调整,用非存款机构部门持有的货币市场基金代替货币市场基金存款,此次调整意味着承认了货币市场基金存款性公司地位。但是由于一些现实困难,目前央行官网公布的其他存款性公司资产负债表并未实现货币市场基金与现有其他存款吸收公司的并表。本文在探讨货币市场基金纳入货币供应量合理性的同时,探索性的研究了其与其他存款性公司的并表路径。

一、问题的提出

目前,货币统计被认为是为货币政策服务而进行的统计。但是从货币统计的具体实践看,早期的货币统计并不是政府部门为了宏观经济政策上的需求而进行的,而是一些理论研究工作者出于研究需要开创了货币统计。现代货币主义的发展对货币统计起到了推动作用,各国纷纷建立本国的货币统计框架并将货币供应量作为货币政策中介目标。其中,美联储于20世纪60年代开始开展货币统计,同时进行货币层次划分(蔡晓山,2004),并于70年代将货币供应量作为货币政策中介目标。

我国央行于1994年开始货币统计与货币层次划分,并一直将货币供应量作为我国货币政策调控的重要中介目标(杜金富,2003)。为了保证货币供应量作为中介目标的有效性,央行也一直适时对货币供应量统计口径进行修订和完善。截至2017年末,我国已对货币供应量统计口径进行了一次修订和三次技术性完善。但近两年来,随着市场深化和金融创新发展,货币统计在金融工具、货币发行部门和持有部门各个维度上均面临新的挑战,目前口径的货币供应量(M2)与GDP、物价水平等货币政策目标之间的相关性变得比较模糊,其是否仍然适合作为货币政策中介目标的地位受到质疑。因此,2018年,央行对货币供应量中的货币市场基金统计方式进行修订,用非存款机构部门持有的货币市场基金取代货币市场基金存款,即将货币市场基金看成一个货币发行部门,但目前尚未实现其与其他存款性公司资产负债表的并表。基于这一现实,本文探讨货币市场基金纳入货币统计的合理性及其与其他存款性公司并表的可能路径。

二、货币市场基金纳入广义货币的可行性

(一)我国货币统计的发展历程及面临的挑战

1.一次修订和三次完善的具体内容。

一是2001年6月,为消除股票申购冻结资金对货币供应量的影响,将证券公司客户保证金存款计入M2。二是2002年、2006年和2011年对货币供应量进行三次技术性完善。第一次是2002年,将外资金融机构吸收的人民币存款纳入M2。第二次是从2006年起货币发行部门不再包括信托投资公司和租赁公司。第三次是2011年,将非存款类金融机构在存款类金融机构的存款以及住房公积金存款纳入M2。不难发现,此前的货币统计框架呈现出两个主要特点:一是货币发行部门范围始终限定于存款性公司;二是金融工具的范围始终限定于现金和银行存款。

2.货币供应量统计面临的挑战

近年来,互联网技术的快速发展,金融工具不断创新,我国货币市场基金凭借远高于活期存款的利率和与活期存款几乎一样的流动性,规模快速发展。2017年末,我国开放式的货币基金规模为7.13万亿元,2016年底为4.47万亿元,年增长59.6%,而其中个人投资者占到55%以上,从而造成对货币供应量的分流,使得货币供应量与GDP、CPI等主要经济变量间的相关性减弱。因此,2018年1月,中国人民银行对货币供应量中货币市场基金部分的统计方法进行了完善,用非存款机构部门持有的货币市场基金代替货币市场基金存款(含存单)。

(二)货币市场基金纳入广义货币的合理性

1.符合货币供给理论

现代货币供给理论包括了《拉德克里夫报告》提出的“整体流动性”理论、格利(John.G.Gurley)和肖(Eduard.S.Shaw)提出的金融中介机构理论,托宾对后者进行了进一步发展。格利(John.G.Gurley)和肖(Eduard.S.Shaw)提出的金融中介机构理论分析了商业银行和其他金融机构在信用创造过程中的类同性,传统货币和其他金融资产的类同性,指出两者所创造出来的债权凭证均发挥着信用创造的作用,并与传统货币之间具有此消彼长的替代性。托宾(James Tobin)进一步支持和发展了前述理论,论证了各种金融机构的同一性和传统货币与金融资产的同一性。以上理论支持了货币供给口径的进一步扩展,提出用更广泛的概念来代替传统的货币供给概念(盛松成等,2012)。

2.符合IMF对“广义货币”的定义

一是货币市场基金的货币化程度高,能够轻易转换为交换媒介。目前,货币市场基金均为开放式基金,没有到期日,持有人可随时购买或赎回,且没有提款处罚。特别是随着金融与互联网技术的深度融合,大部分货币市场基金已能通过电脑或手机实现“T+0”实时赎回,最慢的也基本能够在“T+2”日内完成资金赎回,具备高流动性。二是货币市场基金拥有价值储藏功能。由于货币市场基金主要投资于期限较短(一年以内)的货币市场工具,且货币市场基金投资组合为了保证安全性通常遵循高度分散的原则,基金收益稳定可靠,其价值储藏的功能是肯定的。尽管货币市场基金并不保证本金不受损,但从已有的货币基金历史业绩表现来看,它对于价值的储藏程度近似银行存款,因此具有储藏实际价值的能力。

3.影响货币政策传导机制

20世纪50年代开始,形成并不断完善货币政策传导的信用观点认为,货币政策通过影响商业银行、其他金融机构、企业和居民资产负债表,进而影响银行贷款并最终影响总支出。货币市场基金收益率的变化可以通过影响居民借贷和消费行为,最终影响支出。同时货币市场基金存放在存款性金融机构的款项无需缴存存款准备金,增加了银行可贷资金规模,进而使金融机构发放更多的贷款。此外,货币市场基金能够吸引各层次投资者参与到金融市场中来,提高货币市场工具交易活跃度,使市场中的短期利率能更全面客观的反映资金供求情况,有利于利率市场化的发展,强化利率在货币政策传导机制中作用。

4.美国的经验做法

20世纪80年代,由于金融创新加速,美联储认为更宽泛的货币层次应将所有近似货币的流动性资产都纳入统计。根据此原则,美联储于1990年对货币统计层次进行了较大幅度调整,将零售货币市场基金纳入到M2统计,将机构持有的货币市场基金纳入M3统计。从我国多年的统计监测实践也可以发现,货币供应量能够涵盖不同的金融工具,并且能够根据需要划分为若干层次。我国将货币市场基金纳入货币供应量统计,有助于更全面地反映货币供应量。

三、货币市场基金与其他存款性公司的并表展望

随着我国将货币市场基金纳入广义货币,意味着我国的存款性公司包括了中央银行子部门,其他存款吸收公司和货币市场基金。其中,后两者组成了其他存款性公司(ODCS)。因此,货币市场基金需纳入其他存款性公司资产负债表。美国在编制M2时采用的货币市场基金数据主要来自Investment Company Institute(ICI)收集的周报数据,同时剔除了个人退休账户与基奥退休计划持有的货币市场基金份额。本节拟通过研究货币市场基金资产负债情况,提出其与其他存款性公司的并表设想。

1.我国货币市场基金的资产负债情况

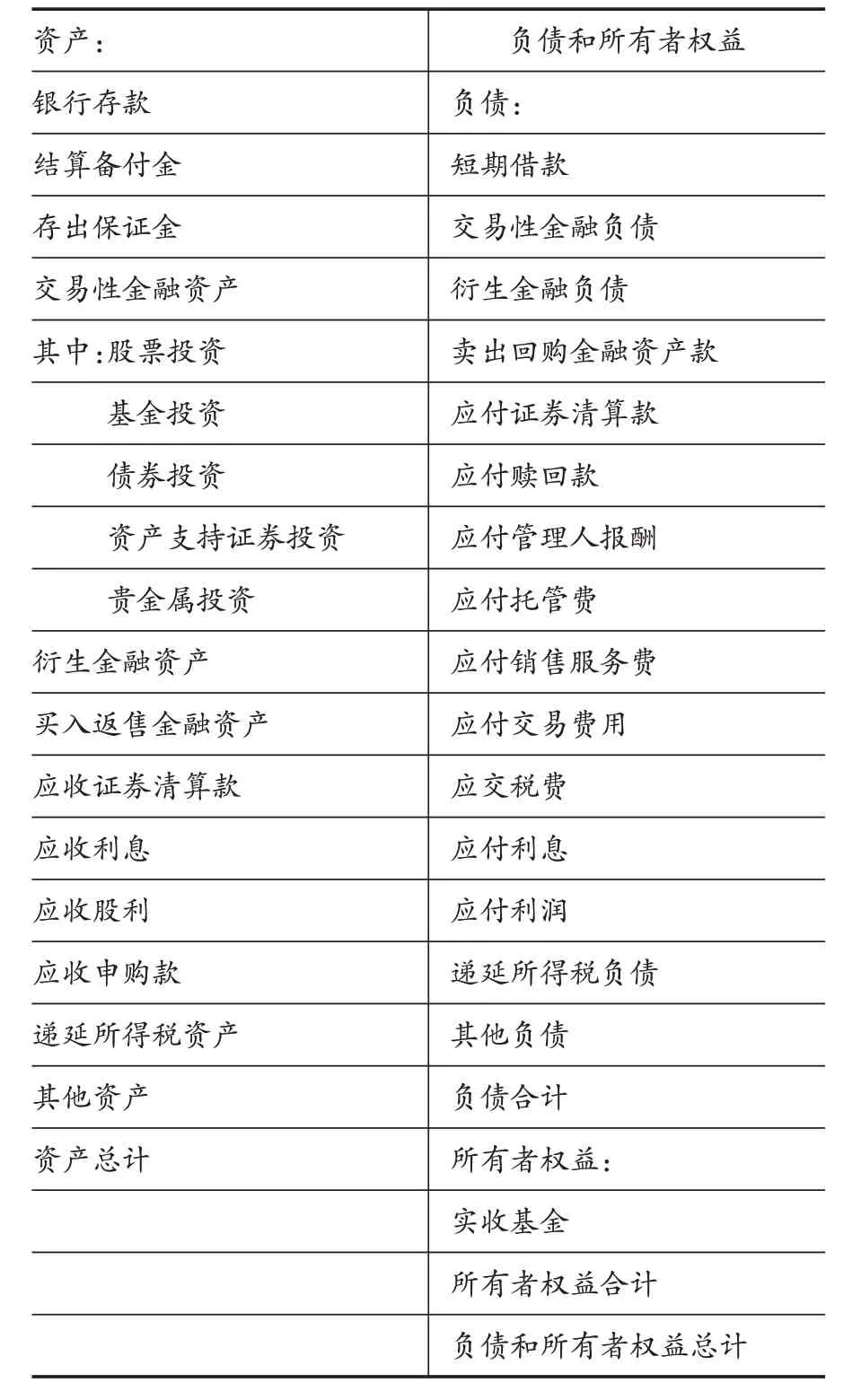

从资产端来看,由于受到监管限制,我国货币市场基金在投资组合上受到一定限制。在实践中,我国货币市场基金投资的主要对象为活期存款、通知存款、一年以内的定期存款和存单、期限在397天以内的金融债(以政策性金融债为主)、国债、企业债等债券及各类买入返售金融资产。从货币市场基金披露信息看,2017年末我国货币市场基金主要投资三类资产:银行存款、债券和买入返售金融资产。从负债和所有者权益来看,货币市场基金份额持有者主要分机构和个人,其中机构用户涵盖了银行、证券、保险、基金公司,企业年金,各类资产管理计划,以及普通企业。而从货币市场基金公布的年报来看,目前其资产负债表设置通常如表1①参照了目前市场上规模最大的三只货币基金:天弘余额宝、建信货币添利、工银瑞信货币发布的年报。:

表1 货币市场基金资产负债表(年报)

2.货币市场基金与其他存款性公司并表做法

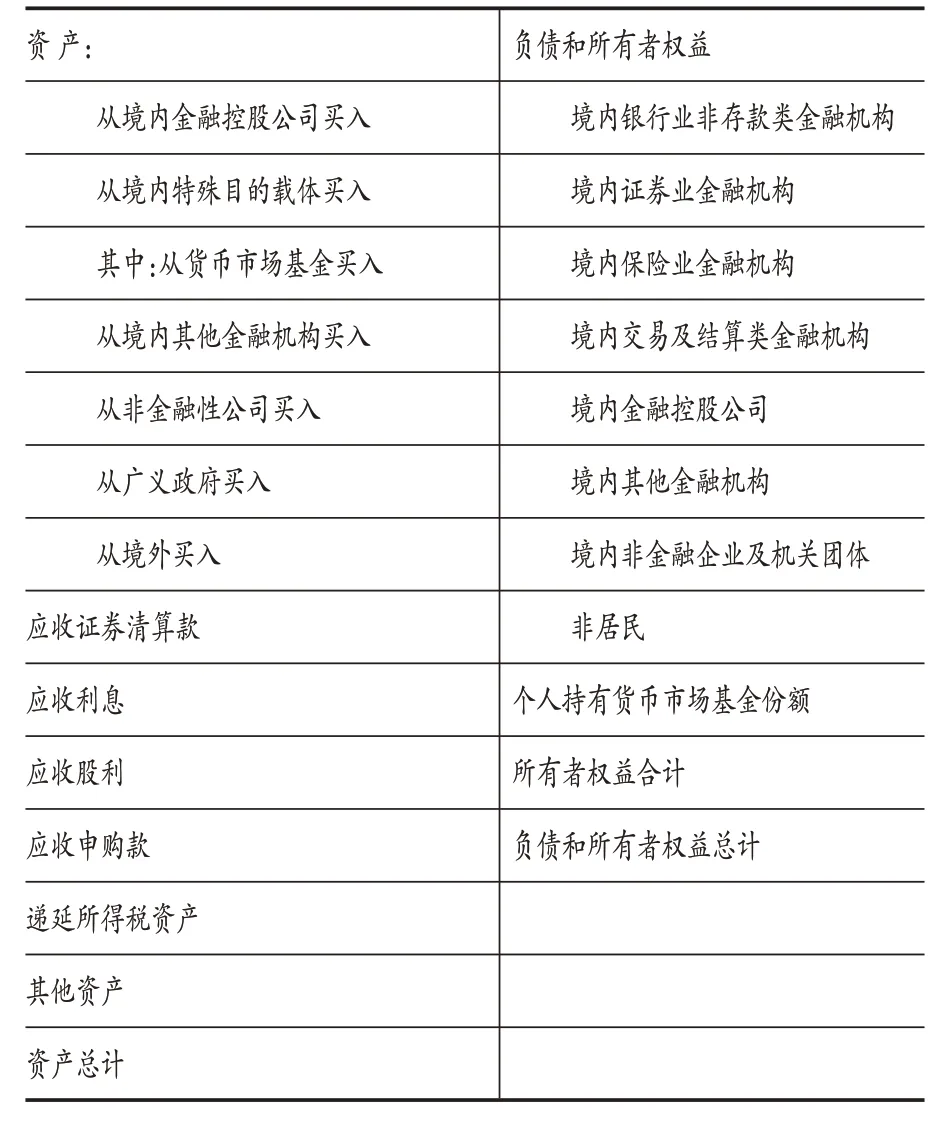

目前货币市场基金公布的资产负债表,披露对象主要是投资者和监管者,落脚于账目详细清楚,权责清晰分明。对于货币统计而言,一是不需要如此详细的财务费用账目。二是负债和投资工具缺乏具体的交易对手使得其难以实现与其他存款性公司的并表。因此,采集数据科目要对其现有资产负债表进行调整,主要是:合并、简化部分科目;按照货币统计披露报表格式,参考银行业存款类金融机构资产负债报表报送样式,对现有货币市场基金资产和负债中涉及的金融工具交易对手进行细分。这样,调整后的资产负债表即能够与目前央行公布的“其他存款性公司资产负债表”合并和轧减,报送模板见表2。

表2 调整后的货币市场基金资产负债表报送模板

续表2

表2在资产方,增加了债券投资、买入返售的详细交易对手。主要是为了便于与“其他存款性公司资产负债表”的资产方中的“国外资产”“对中央银行债权”“对其他存款性公司债权”“对其他金融机构债权”“对非金融机构债权”相对应。在负债方,增加了卖出回购金融资产款和实收基金的具体交易对手,主要是为了便于与“其他存款性公司资产负债表”的负债方中对“对非金融机构及住户负债”“对中央银行负债”“对其他存款性公司负债”“对其他金融机构负债”相对应。

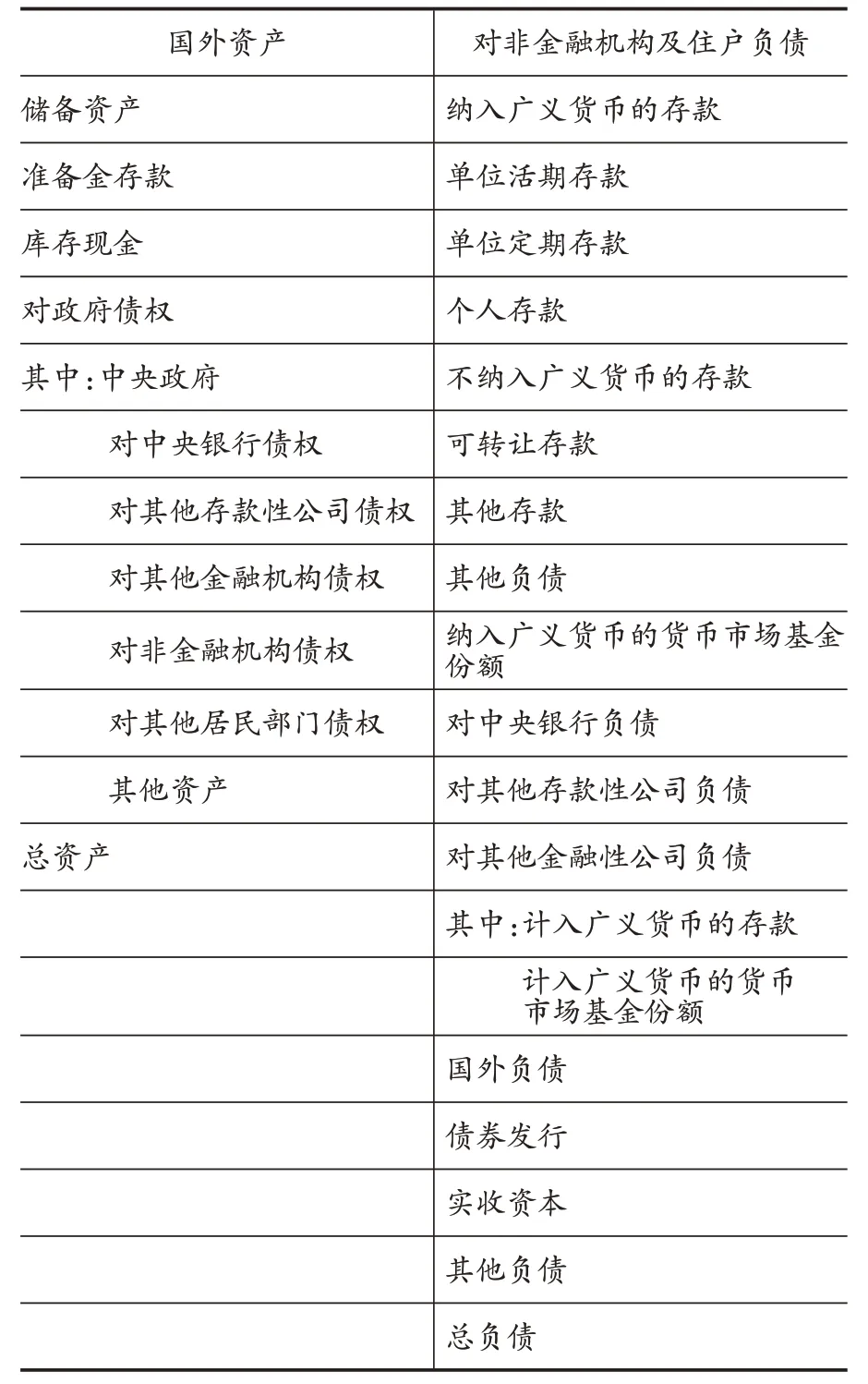

考虑到货币市场基金与存款间的差异,为更好地展现货币市场基金在广义货币中的占比,借鉴美国做法,在现有的“其他存款性公司资产负债表”中增设“纳入广义货币的货币市场基金份额”,在“对其他金融性公司负债”项下增设“计入广义货币的货币市场基金份额”。增设指标后的其他存款性公司资产负债表见表3。其中,“对非金融机构及住户负债”项下“纳入广义货币的货币市场基金份额”等于表2中实收基金项下“机构持有货币市场基金份额”的子项“境内非金融企业及机关团体”与“个人持有货币市场基金份额”之和。“对其他金融性公司负债”项下“计入广义货币的货币市场基金份额”等于表2中实收基金项下“机构持有货币市场基金份额”减去其中的“境内银行业存款类金融机构”。同时,“对其他金融性公司负债”项下“计入广义货币的存款”还需要减去货币市场基金在银行业存款类金融机构的存放款项。

表3 增设指标后的其他存款性公司资产负债表

通过以上分析可以看出,货币市场基金本身具有的特征使其具有纳入货币供应量的可能,而随着货币市场基金规模的发展,也使其纳入货币供应量的必要性提高。为满足编制其他存款性公司资产负债表的需要,央行可以通过采集细化后的货币市场基金资产负债表和一定的扎差,达到并表目的。

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25 08:57:46

现代营销(创富信息版)(2018年8期)2018-09-08 08:51:56

自然资源情报(2018年6期)2018-07-22 05:36:22

海峡姐妹(2018年3期)2018-05-09 08:21:06

自然资源情报(2017年2期)2017-11-26 07:31:00

中国卫生(2016年4期)2016-11-12 13:24:16

中国财政年鉴(2016年0期)2016-06-05 15:23:31

中国财政年鉴(2016年0期)2016-06-05 15:23:31

中国财政年鉴(2016年0期)2016-06-05 15:23:31

中国卫生(2014年4期)2014-12-06 05:57:16