控制权争夺动因及演化路径

2019-06-06 08:37

福建质量管理 2019年10期

(湘潭大学 湖南 湘潭 411100)

一、问题提出

“大众创业,万众创新”的时代已经来临,部分大众创业者在风险资本的助力下,带领企业在市场中脱颖而出,同时风险资本也获得了数倍超额收益。民营企业引进外部资本是对创始人而言是把双刃剑,虽然能为企业提供充沛的资金,使其迅速发展;但导致控制权稀释,甚至可能爆发控制权之争,对公司健康运营发展和市场价值产生不良影响,比如王石被宝能系赶出万科、阿里巴巴利用支付宝股权转移重夺控制权、雷士照明控制权争夺、俏江南控制权争夺等。

二、文献回顾

风险投资者与企业创始人冲突现象在全球普遍存在,Amason(1996)、Hi·gashide和Birley(2002)等发现,源于公司战略和政策分歧的任务冲突是有利于公司业绩的而关系冲突则是有害的。De Dreu和Weingart(2003)、Zacharakis等(2010)等发现,即使是单纯源于不同意见的任务冲突,如果程度加大也可能会破坏投资者和创始人之间的信任,从而对双方的合作关系造成损害。Parhankangas和Landstrom(2004,2006)探究了投资者对不同种类的冲突采取的不同应对方式及社会环境因素的作用。Collewaert和Fassin(2013)则发现一方回顾当前研究,违反职业道德的行为会加剧投资者和创始人关系恶化的可能性,并很可能导致企业失败或处于合作关系的一方非自愿性退出。当前我国关于风险投资的实证研究多集中于探讨风险投资对公司产生的影响,梁建敏和吴江(2012)讨论了风险投资对公司投融资行为和业绩的影响,姚铮等(2011)采用案例分析方法实证研究了投资者和企业创始人之间因为委托代理关系设置契约条款的动因及其影响。但鲜有文献关注当风险投资注资后,风险投资者和企业创始人之间冲突产生的根源及其导致合作失败或出现裂痕的演化路径。

三、理论基础与分析框架建构

(一)组织内部冲突

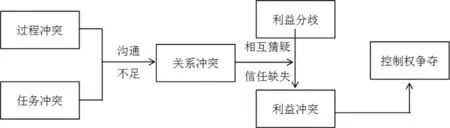

一般而言,风险投资者会在投资后会与创始人构建较为紧密的合作关系。Jehn和Bendersky(2003)将组织内部冲突划分为3类:任务冲突、过程冲突和关系冲突。

任务冲突一直被定义为群体成员对所执行任务的分歧。创始人和投资者对公司战略目标经常会存在不同的看法,由此形成投资者和创始人之间的任务冲突。创始人会更专注于长远发展,追求技术创新及构建核心竞争力,而投资者会更专注于短期收益。战略目标存在差异,导致任务冲突。

过程冲突是指在完成具体任务的手段上的分歧,不是关于任务本身的内容。Rajan(2012)指出,风险投资者会要求公司进行组织结构和人力资源的标准化改造。但站在创始人的角度,标准化进程会削弱其在公司中的控制力,使其丧失对公司的绝对掌控权。

关系冲突指团体成员间的人际争端。创始人具有高度自信的个性特征,控制欲望更强,因此在长期合作中,投资者和创始人双方很可能因为个性、行为模式的差异而形成紧张关系。

当投资者和创始人之间发生任务冲突或过程冲突时,如果没有及时控制负面情绪的蔓延(Yang and Mossholder,2004),进行充分有效的沟通,重建和维系彼此之间的信任(Simon and Peter·son,2000),过程冲突和任务冲突很有可能导致关系冲突的加剧。而根据Medina等(2005)、Bayazit和Mamix(2003),关系冲突的加剧会导致股东和创始人对彼此不满意程度的提高,进一步导致彼此信任缺失,相互猜疑。

(二)利益冲突

控制权与现金流权偏离,导致创始人与股东之间天然存在利益分歧,而利益分歧是导致控制权争夺的根本原因。

Eisenberg提出利益分歧是各方主体之间利益不同目标函数的显现。利益分歧是一种存在的事实状态,它可能导致各利益主体争夺有限的资源,只有当利益分歧表现为具体的行为时才能对其加以评判。美国学者Eisenberg认为管理者与创始人之间天然存在着利益分歧,股东与公司管理者之间的“利益分歧”可以分为三种情况。第一种情况是高管的“懈怠”;第二种情况是传统型利益分歧;第三种情况是职位利益分歧。

当利益分歧引起各方利益主体为了自己的利益而采取积极行为时,就产生了利益冲突。创始人与股东间不仅存在着合作关系,更为重要的是存在着委托代理关系。投资者委托创始人对公司管理,创始人对公司拥有控制权,有动机利用控制权最大化个人利益。由于契约的不完全性,投资方不可能订立完备合约对创始人的行为进行充分监督,投资者有可能会寻求控制权以保护其利益。但是,创始人对其所创立公司具有强烈的心理所有权(Begley,1995),创始人强烈的防御性心理所有权会使其对企业控制权异常敏感,会时刻警惕其他股东,不愿失去企业的控制权,甚至可能会利用当前权利维护其自身地位。可以说,在创始人和投资者之间存在着传统型利益分歧和职位型利益分歧,只是由于彼此的合作关系和相互信任,而隐匿于提升企业价值这一终极目标之下。一旦双方发生关系冲突,会降低双方的信任感,甚至会缺失信任、彼此相互猜疑。投资者担心创始人利用控制权撰取私利,损害自身利益,采取措施防止利益被侵害;创始人的心理所有权则会触发其防御性心理的领地感,担心其他股东夺走公司控制权,采取反制性预防措施稳定其控制权,防止自身被迫退出公司。此时,利益分歧显化升级为利益冲突,创始人与其他投资者的本能反应将是采取措施保证自身利益,保证自身利益的有效手段是争夺控制权,遏制对方侵害自身利益。由此,利益冲突引发控制权争夺。

图3-1 控制权争夺演化路径

四、研究结论及建议

本文研究创始人与股东控制权争夺的动因及演化路径。研究表明:创始人与投资者之间的组织内部冲突下的任务冲突、过程冲突,如果沟通不足或处理不当,冲突会进一步升级,导致关系冲突,使彼此信任逐渐缺失,而创始人由于对企业具有很强的防御性心理所有权,害怕企业被投资者夺去,投资者担心创始人利用控制权撰取私利,二者相互猜疑,进而利益分歧显化为利益冲突,引发控制权争夺。

综上所述,为避免创始人与投资者发生控制权争夺本文提出以下建议:(1)创始人选择与自身目标相一致的合作伙伴,注重企业长远发展的风险投资者为首选。风险投资者在投资前深入了解创始人,对创始人的品行、能力等方面进行严格考核,进而双方都选择到满意的合作伙伴,在合作之初就已经建立信任的桥梁,有利于形成长久的合作关系。(2)中国公司治理应依次构建起以规则、合规和问责等为核心制度要素的治理体系,由行政型向经济型的转型中不断发展深化。第一,推动上市公司分红。第二,完善独立董事制度。第三,拓宽股东维权途径。(3)可借鉴华为、方太等企业的员工持股方法,一来满足了企业发展的资金需求,二来形成良好的激励机制,使员工和企业的利益一致,与企业共同成长,共同创造财富。

猜你喜欢

车主之友(2022年4期)2022-08-27

环球时报(2022-04-16)2022-04-16

今日农业(2021年19期)2022-01-12

井冈教育(2020年6期)2020-12-14

汽车观察(2018年10期)2018-11-06

时代英语·初中(2018年6期)2018-05-14

中山大学法律评论(2018年1期)2018-03-30

创业家(2015年12期)2015-11-02

都市丽人(2015年2期)2015-03-20

浙江人大(2014年6期)2014-03-20