中国债券ETF市场发展概况及展望

2019-06-05 01:17:10易知王铮

债券 2019年2期

易知 王铮

摘要:债券ETF作为一种交易简单、费率低、持仓透明的产品,在欧美市场已经受到了投资人的广泛认可。我国第一只债券ETF于2013年发行,后续有多只债券ETF产品问世,投资范围覆盖国债、地方政府债以及信用债产品,但是产品数量及规模远远落后于我国债券市场的发展。本文通过对境内外债券ETF产品发展的梳理,及对国内债券ETF产品发展机遇及挑战的总结,对我国债券ETF的发展提出了政策性建议。

关键词:债券ETF 债券指数基金 Beta收益 风险权重

债券ETF的发展概况及优势

债券ETF是一种仅投资于债券的交易所交易基金。自2002年Barclays Global Investors(BGI)在美国发行第一只债券ETF以来,债券ETF产品在全球范围内迅速发展,特别是2008年金融危机后实施的巴塞尔协议Ⅲ、多德-弗兰克法案等一系列金融监管改革,使得作为传统二级市场流动性提供商的大型投资银行,不得不减少自身的债券持仓和头寸,由此导致债券(尤其是信用债品种)二级市场流动性受到很大的负面影响。同时,投资人和监管机构都在寻找一种交易便捷、更加透明的投资标的,以缓解传统债券投资完全依赖于场外市场、交易缺乏透明度、监管松散等问题。在这个大背景下,债券ETF以其低成本、高透明度、分散投资及流动性好等特点,迅速成为各类机构资产配置在战略及战术层面的重要工具。截至2018年9月,美国债券ETF的总规模超过了6000亿美元,全球债券ETF的总规模更是达到了8480亿美元1。据贝莱德资产管理公司估计,未来十年全球债券ETF总资产规模有望超过2万亿美元2。

总结起来,债券ETF主要具有以下优势。

一是易于获取特定债券市场的Beta收益。由于债券市场传统上一直是以机构主導、主要在场外进行交易的市场,除大型机构投资者以外,中小型机构及个人投资者想投资高收益债券、新兴市场债券等特定市场较为困难,债券ETF可以帮助其以较为便捷的方式获得相关市场/细分市场的Beta收益。

二是成本低。债券ETF的投资以跟踪某一个特定债券市场指数为主,因而投资管理费率较低。以国内为例,债券公募基金平均费率为0.8%,但是债券ETF的平均管理费率仅为0.3%。

三是分散投资。债券ETF一般由一篮子债券构成,尤其是对于多只信用债的投资分散了风险,降低了单个发行体信用风险事件对投资组合收益造成较大冲击的可能性。

四是透明度高。传统的资产管理行业对于基金组合的信息披露具有一定的滞后性,如国内规定公募基金每个季度披露其投资组合,时间具有一定的延迟。债券ETF产品跟踪特定债券市场指数,每天在交易所、网站以及各大数据终端披露其主要投资组合,这种高透明度对于投资组合的分析帮助很大。

五是流动性大。债券ETF交易规模非常灵活,有指定的做市商负责二级市场报价,这些都有助于提升产品的流动性。

我国债券ETF市场现状

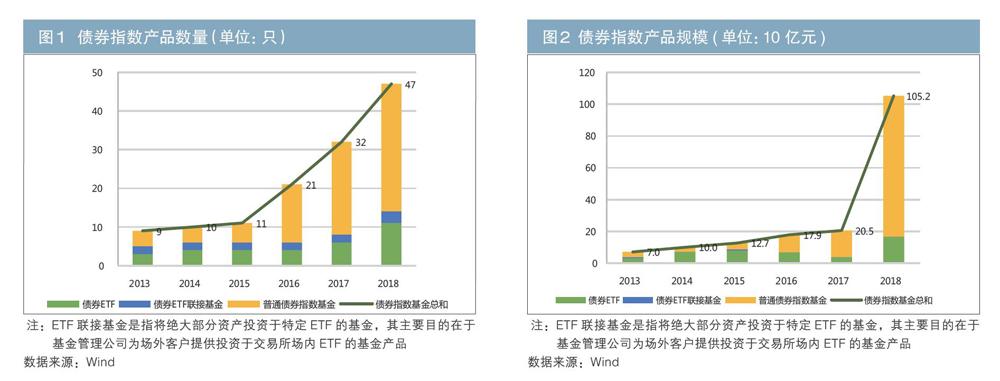

从2013年国泰基金在上海交易所发行上市第一只上证5年期国债ETF至2017年底,我国债券ETF和普通债券指数基金产品的总数量和资产管理规模一直持续小幅稳定增长(见图1、图2)。其中,普通债券指数基金产品增幅一直比较稳健;债券ETF产品从2015年以来规模增幅相对缓慢,甚至在2016年和2017年出现了总规模的小幅下滑。但在2018年,债券ETF和普通债券指数基金产品的资产规模双双出现了爆发式增长,增长率分别为331%和434%。虽然增长的部分原因来自于之前产品规模小,但仍说明市场对于债券指数类产品的强烈需求和高度接受。

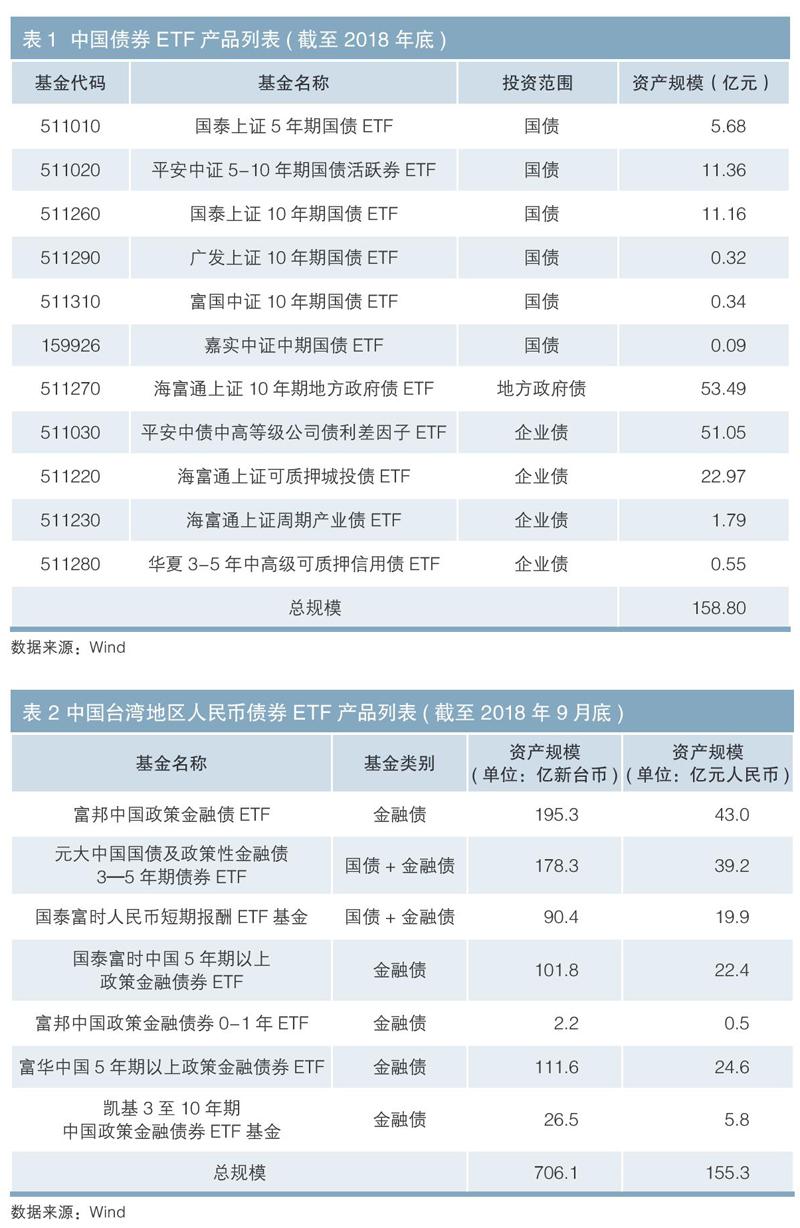

虽然现存债券ETF产品的投资范围已经覆盖了包括国债、地方政府债及企业债等可以跨市场交易的多个债券品种(见表1),但由于市场结构等原因,在银行间市场交易的主要品种——政策性银行债以及中票、短融等,作为债券ETF的底层标的仍存有障碍。而截至2018年底167亿元的总规模也主要来自于2018年下半年新发行的海富通上证10年期地方政府债ETF(发行规模62.4亿元)、平安中证5—10年期国债活跃券ETF(发行规模11.36亿元)和平安中债中高等级公司债利差因子ETF(发行规模51.05亿元)。与债券ETF规模占到债券市场总规模1.5%的美国相比,我国债券ETF规模尚不到76.45万亿元债券市场规模的0.022%,无论在产品数量还是规模上,债券ETF在中国都处于早期起步阶段。

当前债券ETF发展的主要挑战

债券ETF作为一种新兴投资工具,在我国金融市场存在的时间较短,尚未被各类金融机构纳为主流资产类别,产品相关的配套法律法规仍不完善。金融机构只能简单将其作为普通债券基金或者交易所可交易基金来认定,在市场准入、风险指标、资本计提方面仍存有模糊性。

从市场准入来看,对于国内债券市场最大的投资者——商业银行能否在交易所参与债券ETF交易,相关监管规定尚不明确。虽然2010年《关于上市商业银行在证券交易所参与债券交易试点有关问题的通知》(证监发〔2010 〕91号)发布,明确允许上市商业银行参与交易所竞价系统下的债券交易,但由于当时国内尚不存在债券ETF,所以通知中并没有将债券ETF明确列为可交易标的。因而目前,各家银行只将债券ETF视作普通债券基金类产品来进行操作,无法体现出债券ETF的优势。

同时,目前对于债券ETF的风险指标和资本计提都没有明确的定义和规定,实践中很多时候在按照普通交易所交易基金进行处理。以国债ETF为例,标的资产国债风险权重为0,但是国债ETF作为全部持有国债的ETF,风险权重只能参照普通债券基金被视为100%,这种模糊的处理机制严重阻碍了大型金融机构投资债券ETF的积极性。此外,债券现券可被投资者作为银行间和交易所市场的质押品,以及作为国库现金定存的合格质押品,但持有一篮子债券的ETF能否作为抵押品也不明确,这降低了债券ETF产品的吸引力。

一个产品的发展除了市场需求,也必然需要监管政策的配合。美国市场的债券ETF可以在过去十年取得高速发展,这和美国市场监管机构对于债券ETF产品的支持有直接关系。例如美国保险监督官协会(NAIC)对保险公司在债券ETF上的投资会计处理以及投资风险计量进行了明确的限定和指引,NAIC根据债券ETF发行人、追踪指数、起始日期等要素授予债券ETF相应的评级,并定期发布债券ETF的准入名单和评级结果。名单中所有债券ETF都可以在投资时视作债券,享有与债券同等的风险考核和资本金待遇。投资者可选择“系统估值法”或者“市值盯市法”,将债券ETF簿记入相应的投资组合。

债券ETF在中国的发展前景

虽然债券ETF在中国尚处于起步阶段,但其应用广泛,未来发展将前景广阔。

(一)在私人财富管理领域的应用有望推广

随着资管新规的推出,规模达到20多萬亿元的银行业理财市场迎来隐性担保被打破、以盯市法为主进行估值、实行穿透式监管等巨大变化。而债券ETF作为结构透明、净值化及非杠杆类产品,与资管新规的导向非常一致。此外,债券作为主要大类资产之一,是私人财富管理中必须配置的类别。对个人客户及高净值客户而言,除参与门槛低(起买点1000元)、交易便捷、费率低廉外,债券类ETF因每日公布申赎清单所带来的高透明度,相较于主动管理类债券基金,更能防止基金管理人的道德风险。

(二)有望作为境外投资者参与中国债市的工具

在中国债市对外开放的大背景下,境外投资者所持有的在岸人民币债券规模和比例持续上升,截至2018年10月,合计持有规模达1.68万亿元3,约占全市场债券余额的2.3%,参与机构主要包括中央银行类机构及主动型投资人。

自2019年4月起,在岸人民币债券纳入彭博巴克莱全球综合指数,据估算,其将带来近1000亿美元的资金流入,吸引更多被动型投资人进入中国债券市场。

对于中小型新兴市场债券基金而言,单独建立投研、交易和后台处理团队成本过高,债券ETF会成为比较好的长期配置选择及中短期战术配置工具。事实上,外资买方机构对于人民币债券ETF等工具类产品的需求一直都很强烈,许多境内外资产管理公司也已瞄准了这个市场缺口积极布局,中国台湾地区的人民币债券ETF市场,折合更是总规模已经超过了人民币150亿元(见表2)。

整体来看,中国债券ETF市场目前尚处于起步阶段,规模较小但具有极大潜力。相比美国,笔者预计未来中国债券ETF市场会有至少10倍的增长空间。

注:

1.参见“BlackrockGlobalETPLandscapeOctober2018”。

2.参见《固定收益ETF指南》,贝莱德资产管理公司。

3.根据债券通有限公司发布的境内债券境外客户持有量信息。

作者单位:平安证券

责任编辑:史祎 鹿宁宁