基于中国资本市场数据的Faber战术资产配置及择时效果检验

2019-05-30 23:54周亮卫晓锋

金融发展研究 2019年3期

关键词:资产配置

周亮 卫晓锋

摘 要:Faber战术资产配置是根据简单均线思想进行择时,并在大类资产间进行均衡配置的模型,在降低投资组合风险方面具有积极的作用。采用我国资本市场2010—2017年的股票、债券、期货等大类资产的周数据,在构造适用于我国资本市场的Faber战术资产配置策略的基础上,利用T-M模型和H-M模型详细检验了策略的择时效果,结果发现:无论是单独对股市进行分析,还是对大类资产进行组合构建,Faber战术资产配置模型均可以显著扩大投资收益并降低投资风险,T-M模型和H-M模型的检验结果也表明该模型的择时效果极其显著,充分验证了择时加资产配置对于提高投资组合的收益风险比具有关键的作用。

关键词:战术资产;资产配置;择时模型

中图分类号:F832.51 文献标识码:A 文章编号:1674-2265(2019)03-0072-07

DOI:10.19647/j.cnki.37-1462/f.2019.03.010

一、研究背景

现代投资理论认为资本市场上的收益与风险是对等的,因此波动及回撤是获得收益的必要成本。但是过多的风险暴露却容易导致投资遭遇巨大回撤,从数学角度来看,50%的亏损需要100%的收益才能回复到初值,因此采用择时方法在市场大幅下挫时远离市场成为极具研究价值的方向。趋势跟随策略便是最常用的择时方法,Wilcox和Crittenden(2005)研究美国股票市场时发现,在考虑了公司行为、生存者偏差、流动性及交易成本之后,趋势跟随策略在股市表现出很强的有效性;Mulvey、Kaul和Simsek(2001)则发现期货市场的趋势跟随策略同样有效。常用的趋势跟随策略之一便是动量交易策略,最早是由Jegadeesh和Titman(1993)提出,指的是买入前期涨幅较大的资产同时卖出前期涨幅较小的资产。Jegadeesh和Titman(1993)、Rouwenhorst(1999)等学者的研究证明了股票市场动量策略的有效性,Miffre和Rallis(2007)、周亮(2018)等学者的研究则证明了期货市场动量策略的有效性。

除了动量策略外,最常用的另一种趋势跟随策略便是均线策略,即采用价格均线作为判断趋势涨跌的依据,这也是本文将要研究的方向。Allen和Taylor(1992)、Lui和Mole(1998)認为基于均线的交易系统是最简单、同时也是最流行的趋势跟随交易策略。长期趋势判断最常用的均线是200日简单移动平均线,Siegel(2002)便是利用该均线对1990年以来的道琼斯工业指数进行择时,发现相对于买入持有策略而言,择时策略无论是在绝对收益还是风险调整收益方面,都表现得更为突出。Faber(2007)在Siegel(2002)研究的基础上,采用10月均线作为择时标准,考察了标准普尔指数的择时效果以及基于五种不同指数构造的投资组合的择时效果,结果发现该战术配置策略在提高收益方面表现得不是特别突出,但是却可以显著降低投资风险。国内也有少量学者对均线择时交易策略进行了研究,周铭山等(2013)研究了我国A股市场后发现,在均线规则下投资者能够获得超额收益率,且不同期限的均线策略所获得的收益率随市场环境的变化而变化;刘洋溢(2013)研究发现均线系统在我国商品期货市场能够取得积极的效果,同时还发现基于均线系统的多品种交易能够显著提升系统的绩效。本文将基于Faber(2007)所构造的基于均线的战术配置策略,对我国股市及大类资产组合进行择时,以验证其在我国资本市场上的有效性。

为了更充分地检验Faber战术配置模型的择时效果,除了对收益及风险进行了详细的统计及比较外,本文还借鉴国内外对基金择时能力研究的模型进行了详细检验。最常用的考察择时能力的模型包括T-M模型(Treynor和Mazuy,1966)和H-M模型(Henriksson和Merton,1981),它们均是基于收益测算并利用回归方法检验系统风险与投资组合收益之间的相关性。国外很多基于T-M模型或H-M模型的研究均表明,共同基金没有表现出显著的择时能力,在某些情况下择时能力甚至为负值(Sánchez等,2018)。国内也有不少学者采用T-M模型或H-M模型对基金的择时能力进行了研究,涂永红和张杨(2004)较早采用这两种模型研究了我国证券市场投资基金的择时能力,结果发现基金经理的选择收益比较明显,但是择时能力不显著;易力和胡振华(2016)运用四因子T-M模型研究了基金经理风格择时能力对基金绩效的影响,结果发现两者只是中度相关;李丽琴(2018)采用T-M、H-M模型对我国25家不同基金管理公司旗下的股票型基金进行择时选股能力分析,同样发现没有充足的证据可以证实择时能力的存在。综上可以发现,T-M模型与H-M模型在基金择时能力研究上进行得相当充分,但是在具体投资策略上的检验较为少见,这也是本文将要探讨的。

本文详细探讨了Faber战术配置模型及其择时能力检验在我国资本市场的应用,相对于其他学者的研究来说,主要创新点表现在以下两个方面:一是将择时策略与资产配置相结合,在风险控制上表现得更为出色;二是将择时策略与择时效果检验相结合,从理论和实践角度均验证了择时的有效性。并且,无论是单纯对股票指数进行战术配置,还是对大类资产组合进行战术配置,均可以在业绩基准上显著降低风险的同时扩大收益,因此对于投资实践也具有极强的指导意义。

二、研究设计

(一)Faber战术资产配置

Faber指出,为了给投资者构建一个不受情绪和主观意识干扰的机械系统,战术资产配置模型应满足以下三个条件:一是简单,完全按照机械逻辑;二是每种资产集均应采用同样的模型和参数;三是模型参数应该是仅基于价格的。因此其构造的模型采用了简单的买入和卖出规则:买入规则是当月收盘价格在10月移动平均线以上;卖出规则是当月收盘价格在10月移动平均线以下,同时将资金配置到现金资产上。

由于我国资本市场相对美国市场发展较晚,如果采用月度数据,会导致数据量过少,且我国资产价格波动相对更为剧烈,因此采用周数据进行分析,相应的战术配置规则为:当周收盘价在40周均线(相当于10月均线)以上时买入;当周收盘价在40周均线以下时卖出,并持有现金资产。本文的现金采用SHIBOR的7天利率来衡量,在样本区间内该利率平均约为2.5%的年化收益率,按照单利换算成周收益率,约为0.01%。

(二)择时效果检验方法

采用T-M模型和H-M模型对战术资产配置模型的择时效果进行分析,公式如下:

模型(1)为T-M模型,模型(2)为H-M模型,[ri]为投资组合的收益率,[rf]为市场无风险收益率,[rm]为基准组合的收益率。T-M模型采用基准组合超额收益率的二次项来反映择时能力;H-M模型假定的择时能力为投资组合管理人预测不同类型资产总体走势并将其应用于投资实践的能力,采用[max(rm-rf,0)]来衡量。因此对于两个模型来说,[γ]均为择时能力指标,如果[γ>0],说明模型具有择时能力;如果[γ<0],说明模型具有反向的择时能力;如果[γ=0],则说明模型不具有择时能力。

(三)指数选取及描述性分析

选取2010年初到2017年底我国资本市场上股票、债券、期货三种大类资产的周数据作为研究对象。其中,股票类资产选择沪深300指数和中证500指数,分别代表大盘股以及中小盘股;债券指数选择中债新综合财富(总值)指数;期货指数选择南华工业品指数和南华农产品指数。由于我国参与股票交易的投资者数量远多于参与期货或债券交易的投资者数量,因此在后面的实证分析中,首先详细检验了基于沪深300指数的战术配置及效果(沪深300指数比中证500指数能够更综合全面地反映出股市整体涨跌),然后再考察五种资产指数共同配置的效果。所有数据来自东方财富金融数据库,共409组。

表1报告了五个指数周收益率序列的描述性统计情况。可以看到,从平均值和中位值来看,中证500指数周收益率最高,南华农产品指数周收益率为零,只有南华工业品指数的周收益率为负;但是从偏度上看,只有南华工业品和农产品的偏度为正,其他三个指数的偏度为负,说明只有期货市场收益率为右偏,股票和债券市场的收益率均为左偏。从最大值、最小值以及标准差综合来看,股票市场的波动率最为剧烈,债券市场的波动最低。由于最大最小值可能由极端市场状况造成,因此选择5%及95%分位数能够更准确地反映指数的尾部状况,从数据可以更清晰地看到,中证500指数无论是高收益率还是低收益率端,绝对值都是最大的,而中债指数最小,充分说明了我国股票市场收益率和风险最高,期货市场风险次之(不考虑加杠杆的情况),债券市场风险最低。从峰度上看,五个指数收益率序列均是尖峰厚尾的,符合金融时间序列非正态分布的一般假设。

三、基于沪深300指数的战术配置及择时效果检验

(一)战术资产配置结果及分析

采用Faber战术资产配置策略对沪深300指数进行择时配置,所得结果如图1和表2所示。首先从图1沪深300指数的走势(按2010年初的指数值作为1计算的净值曲线)可以看出,从2010年初至2017年底,指数经历了2010年初至2014年底的底部震荡、2015年的暴涨暴跌以及2016年之后的震荡向上,因此所选的样本区间包含了我国股市的各种基本形态,且时间跨度也足够长,因此能够较好地反映出战术资产配置的效果,而不存在过拟合等数据挖掘因素。从图1也可以看到,战术配置择时模型的净值曲线一直在指数上方,且相对来说回撤更小,因此最终净值(3.43)远远高于指数的净值(1.13)。

表2更加详细地报告了择时模型的收益情况,可以看到,相对于沪深300指数1.51%的年化收益率,择时模型年化收益率高达16.64%。且相对沪深300指数而言,择时模型的风险更低,其年化波动率为14.82%,低于指数的21.73%;最大回撤为27.16%,远低于指数的44.78%。采用现金资产的年化收益率(2.5%)作为无风险利率,计算择时模型的夏普比率和收益回撤比分别为0.95和0.52,相对而言,单纯买入持有指数的夏普比率和收益回撤比均是负值。从最后一列持股时间可以看到,择时模型持有指数的时间仅为46.7%,表示一半以上时间持有的是无风险资产,从图1也可以看到,择时模型可以部分规避市场下跌行情,从而有效降低了风险。

表3报告了样本期间内择时模型和沪深300指数的历年年化收益率对比情况,可以看到沪深300指数在2014年获得了最高的60.27%的收益率,但是在2011年却亏损了25.01%,整个8年时间里上涨年份和下跌年份各4年;而择时模型在8年时间内每年均获得了正收益,最高为2014年的63.73%,最低為2010年的3.14%。因此,通过历年收益分析可以进一步肯定择时模型在规避市场风险上的作用。

(二)时间周期的稳健性检验

本文在构建战术配置模型时,采用了Faber设计的40周均线(原文是10个月均线)。但是该周期的选择是否存在数据挖掘,还有待通过稳健性检验进行分析。表4采用了24周、32周、48周、56周均线作为对比,分析了40周均线的稳健性。可以看出,从收益率(年化收益率、夏普比率、收益回撤比)角度来看,表现最好的是24周均线;从风险(年化波动率、最大回撤)角度来看,表现最好的是32周均线,48周均线和56周均线相对而言表现最差,因此可以看出40周均线并不是数据挖掘出来的结果,其择时效果在所选时间周期内属于中等水平,故以40周均线构建择时模型具有较强的稳健性。同时也可以看到,由于我国股市波动相对美国股市更为剧烈,因此短周期的均线在择时效果上表现更优。

(三)择时效果检验及分析

采用T-M模型和H-M模型检验战术配置模型的择时效果,所得结果如表5所示。可以看到,无论是T-M模型还是H-M模型的[γ]系数均显著大于0(T-M模型为5%显著水平,H-M模型为1%显著水平),且T-M模型中[γ]系数(0.5906)大于[β]系数(0.3902),H-M模型中[γ]系数(0.2183)只是略小于[β]系数(0.2813),因此可以确信基于Faber战术配置的择时模型具有较强的择时效果。

四、多资产战术配置及择时效果检验

(一)各资产单独配置结果及分析

根据投资组合理论,通过资产配置可以有效分散投资风险。因此选择沪深300指数、中证500指数、中债新财富综合指数、南华工业品指数、南华农产品指数来构造投资组合,以期达到分散投资风险的目的。在构建投资组合前,首先分别检验了除沪深300指数以外的四种指数的战术资产配置效果,结果如表6所示。可以看到,无论对于哪个指数来说,择时模型的收益(年化收益率、夏普比率、收益回撤比)均要高于原指数,而风险(年化波动率、最大回撤)均要低于原指数。由于我国债券市场波动率低,故择时模型在中债指数上表现相对较差,对收益提高和风险降低的效果最弱,同时在样本区间持有指数的时间高达81.91%。从最后两行最好和最差年份的年收益率可以看到,四个指数在最差年份时都只能取得负的收益。但是通过择时模型,中证500指数和中债指数在最差年份也能获得正收益;南华农产品指数最差年份的负收益接近于0;南华工业品指数的最差年份负收益率为-3.57%,但也远好于原指数的-19.9%。因此综合来看,无论是哪个指数,均可以通过Faber战术配置策略实现良好的择时效果。

(二)多资产战术配置结果及分析

投资组合模型指出选用低相关性的资产构造组合能够降低投资风险。经计算发现在样本区间内,中债指数与股票指数的收益率相关系数为-0.01左右、与期货指数的收益率相关系数为-0.1左右,期货指数与股票指数的相关系数为0.2左右(限于篇幅,相关系数表未列出)。因此采用这五个指数序列构建组合能够有效降低风险。借鉴Faber投资组合的构建方式,设计交易规则为针对五个指数进行独立交易,每个指数各分配20%的资金。如果指数在40周均线以上,则持有指数;如果指数在40周均线以下,则持有现金。业绩基准设定为:0.2[×]沪深300+0.2[×]中证500+0.2[×]中债指数+0.2[×]南华工业品+0.2[×]南华农产品。

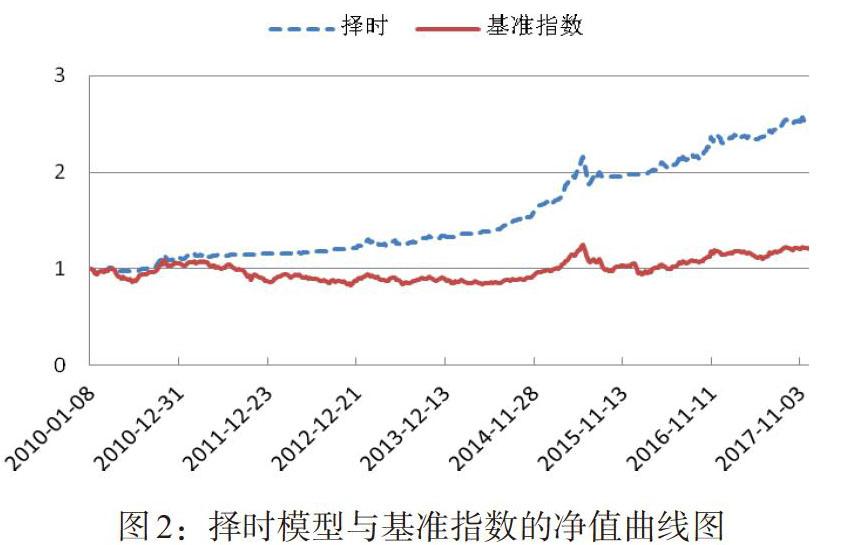

表7报告了投资组合基准及战术配置择时模型的收益及风险状况。可以看到,基准指数年化收益率为2.36%,高于沪深300、南华工业品及南华农产品指数的收益率,低于中证500和中债指数的收益率;基准指数的年化波动率为11.52%,远低于沪深300、中证500及南华工业品指数,略高于南华农产品指数。因此通过资产配置,虽然使得收益率有所降低(但高于五个指数的平均年化收益率,约为1.39%),但是有效降低了风险(低于五个指数的平均年化波动率,约为15.72%),验证了投资组合构建的有效性。同时,表7报告的择时模型在样本区间取得了12.45%的年化收益率,远高于基准的2.36%,且年化波动率从11.52%降低到了7.61%,最大回撤从24.72%降低到了13.38%。因此择时模型的夏普比率高达1.3064,高于任何指数单独择时配置的夏普比率。从最后两列最好年份和最差年份可以看到,择时模型最差年份的收益率为3.95%,远超基准的-17.88%,同时最好年份为25.54%,也要高于基准的14.76%。因此多资产配置的择时模型无论在收益提升还是风险控制上,都获得了极大的成功。图2报告了择时模型及基准指数(买入持有)的净值曲线图,可以更清晰地看到择时模型除了在2015年中由于股灾原因导致净值发生了一定回撤,其他时间均保持了良好的上升趋势,最终的净值(2.56)更是远远大于基准指数(1.21)。

表8报告了择时模型在样本区间持有资产数量的时间,其中“0”表示所有资产指数均在40周均线以下,因此100%持有现金;“1”表示只有一种资产指数在40周均线以上,因此持有20%该类资产及80%的现金;其他以此类推。从表8数据可以看出,全部持有现金的时间只有2周,全部持有指数的时间为35周,大部分时间内均是同时持有指数和现金,且出现频率最高的是持有三种资产,占到了总时间的28.85%,说明采用战术配置使得很多时间内资金并没有满额配置资产,有效规避了部分下跌行情,这也是择时组合能够降低波动和回撤的最重要因素。

(三)择时效果检验及分析

同样采用T-M模型和H-M模型来检验投资组合战术配置的择时效果(采用构造的基准指数作为业绩基准),所得结果如表9所示。可以看到,T-M模型的[γ]系数高达1.2438,但是不显著;H-M模型的[γ]系数为0.1679,在5%水平下显著。因此从H-M模型的检验结果可以看出,Faber战术配置模型运用在投资组合上同样存在着较强的择时效果。

(四)进一步分析

从表8的结果可以看到,大部分时间内投资组合均既持有资产指数也持有现金。由于现金收益率相对指数较低,过多地持有现金也就意味着资金没有得到有效利用。因此设计新的择時模型(称为择时2)以最大化资金利用效率,具体方案为在大于40周均线的资产指数上进行资金的平均分配。如按照战术配置策略,投资组合中只有两种资产适合配置,因此按照原择时模型,应对这两种资产各分配20%比例的资金,其余60%的资金持有现金;在择时模型2中,将配置策略改为两种资产各分配50%比例的资金。同理,在表8中“1”时期,持有该种资产比例为100%;“3”时期,持有三种资产比例为33%、33%、33%;“4”时期,持有三种资产比例为25%、25%、25%、25%。由于完全持有现金的时期较少(只有两周),这两周设定为空仓。

择时模型2的投资收益与风险情况如表10所示,可以看到,相对于原择时模型,择时模型2年化收益率提高到了21.71%,但是年化波动率与最大回撤也分别提高到了11.63%和19.62%。由于收益相对提高更多,因此夏普比率从1.3064提高到了1.6522,收益回撤比从0.7434提高到了0.9791。同时最好年份的收益率从25.54%提高到了57.11%,最差年份的收益率从3.95%提高到了9.71%。图3的净值曲线图更清晰地显示出,择时模型2的净值(最终净值为4.82)相对择时模型1(最终净值为2.56)上升得更快,但是相对来说曲线上的回撤也更深更频繁。总体来看,最大化资金利用效率的择时模型2虽然提高了风险,但是在提高收益方面表现得更为突出,因此对于追求收益最大化的投资者而言更适合选择择时模型2。

五、结论与讨论

采用2010年初至2017年底的所有周数据,详细检验了Faber战术配置策略在我国股市及大类资产配置中的应用情况,并使用H-M模型和T-M模型检验了战术配置策略的择时效果,结果发现:在对沪深300指数进行检验时,战术配置模型的年化收益率高达16.64%,远高于原指数;年化波动率和最大回撤分别为14.82%和27.16%,均低于原指数;H-M模型和T-M模型的检验效果均验证了战术配置策略具有显著的择时效果。在对沪深300、中证500、中债新综合财富、南华工业品及南华农产品五个指数序列进行组合配置时,择时模型取得了12.45%的年化收益率,且年化波动率从11.52%降低到了7.61%,最大回撤从24.72%降低到了13.38%;如果最大化资金利用效率,战术配置模型的年化收益率将提高到21.71%,但年化波动率与最大回撤也分別提高到了11.63%和19.62%。因此综合来看,与Faber的研究结论相似,战术配置模型在我国资本市场上同样具有极强的可应用性,且由于我国资本市场相对于美国市场仍然存在很多不成熟的地方,容易出现暴涨暴跌现象,Faber战术配置策略在我国的应用效果更优。从H-M模型和T-M模型等理论检验上,也证明了战术配置模型具有极强的择时功能。

目前我国学者研究择时模型的较多,但是系统性地检验择时效果并与资产配置结合起来研究的较为少见,这也是本文的创新之处。本文的研究结论除了能够对投资实践产生很好的指导意义外,在理论层面也具有很强的借鉴价值:首先,通过回测检验和模型检验,详细验证了择时模型的有效性,意味着我国资本市场并不完全有效,通过构造简单或复杂的指标来对市场择时,能够取得可观的收益。其次,进一步验证了资产配置的有效性及重要性,哪怕不采用任何择时手段的资产配置方式都能够在不降低收益的同时降低风险,因此对于我国投资研究理论而言,如何研究更好地对资产进行配置会比研究对资产择时具有更重要的价值。再次,将资产配置和择时模型结合起来可以取得极好的效果,因此从更广泛的资产类别中应用更多元的择时指标,是值得探讨的重要方向。最后,本文所构造的模型和策略仍然偏向于简单化,在实际投资过程中,可以结合投资实际进行更贴切的策略设计,如对债券或期货进行适当地加杠杆,从而更大程度地提高收益风险比,并且还可以将风险平价等思想(周亮,2018)融入具体的资产配置中来。

参考文献:

[1]Wilcox C.,Crittenden E. 2005. Does trend-following work on stocks[J].The Technical Analyst,(14).

[2]Mulvey J.M.,Kaul S.S.N.,Simsek K.D. 2001. Evaluating a Trend-Following Commodity Index for Multi-Period Asset Allocation[J].Journal of Alternative Investments,(1).

[3]Jegedeesh N.,Titman S. 1993. Returns to buying winners and selling losers: implication for stock market efficiency[J]. Journal of Finance,(1).

[4]Rouwehnorst K.G. 1999. Local return factors and turnover in emerging stock markets[J].Journal of Finance,(4).

[5]Miffre J.,Rallis G. 2007. Momentum strategies in commodity futures markets[J].Journal of Banking&Finance,(6).

[6]Allen H.,Taylor M. 1992. The use of technical Analysis in the Foreign Exchange Market[J].The Journal of International Money and Finance,(11).

[7]Lui Y.H.,Mole D. 1998. The use of fundamental and technical analyses by foreign exchange dealers: Hong Kong evidence[J].The Journal of International Money and Finance,(3).

[8]Siegel J.J. 2002. Stocks for the Long Run[J].McGraw-Hill Professional,(3).

[9]Faber M.T. 2007. A Quantitative Approach to Tactical Asset Allocation[J].The Journal of Wealth Management,(1).

[10]Treynor J., Mazuy K. 1966. Can mutual funds outguess the market?[J].Harvard Business Review,(4).

[11]Henriksson R.,Merton, R. 1981. On market timing and investment performance[J].Journal of Business,(4).

[12]Sánchez L.A.,Matallin-Sáez J.C.,Marzal J.L.S. 2018. Mutual fund performance attribution and market timing using portfolio holdings[J].International Review of Economics&Finance,(2).

[13]周亮.我国商品期货市场动量效应研究[J].金融理论与教学,2018,(1).

[14]周铭山,冯新力,林靓,方旭赟,周开国. A股市场均线策略有效性与收益率随机特征研究[J].证券市场导报,2013,(1).

[15]刘洋溢.均线和动量的组合能捕捉多维趋势吗——来自我国商品期货市场的证据[D].西南财经大学硕士研究生论文,2013.

[16]涂永红,张杨.基金择时能力对绩效的影响[J]. 证券市场导报,2004,(10).

[17]易力,胡振华.风格择时能力对基金绩效的影响研究[J].管理评论,2016,(4).

[18]李丽琴.中国证券投资基金择时选股能力的实证分析[J].财会学习,2018,(4).

[19]周亮.风险平价策略在我国资本市场中的应用研究[J].金融教育研究,2018,(2).

猜你喜欢

时代金融(2017年8期)2017-03-31

科学与财富(2016年24期)2017-03-29

中国市场(2017年2期)2017-02-28

中国市场(2016年32期)2016-12-06

商情(2016年40期)2016-11-28

财经理论与实践(2015年3期)2015-06-09