高盈利低负债企业

2019-05-30 06:10杨旭然

英才 2019年4期

杨旭然

2019年2月春节之后,A股迎来了一波久违的反弹,创业板指数在7个交易日内上涨了15%以上,大量中小市值股票都出现了大幅度上涨。

但是相比此前这些股票的深幅下跌,这些上涨并不能完全抹平投资者们的亏损。并且如果仔细观察就可以发现,在这一轮中小市值股票反弹之前,以贵州茅台(600519.SH)、海康威视(002415.SZ)、双汇发展(000895.SZ)为代表的一批绩优蓝筹股、白马股,已经普遍有了一定幅度的反弹,虽然一段时间内的涨幅弹性相比中小盘股票低一些,但从反应时间上来看,领先于中小创。

对于部分绩优股先于市场反弹的原因,有人认为是香港和海外资金的持续买入,有人认为是国内基金的“被动配置”。但这些购买行为都是结果,而不是原因。怎样才能找到这些购买行为背后的原因,对于投资者来说更加重要。

净资产收益率(ROE)反映利润与平均股东权益的比值,是被众多机构投资者和专业投资者所关注的重要指标,常年保持较高的ROE水平,说明企业有较强的盈利能力。专业投资机构在做出投资决策时,对于ROE都是非常看重的。

这个指标虽然能够清晰的体现出企业的盈利能力,但同样存在缺陷,其中最重要的两个问题,一个是较高的负债率会提升企业的ROE,因此对于一些资产负债率较高的企业,不是特别适用于净资产收益率指标;

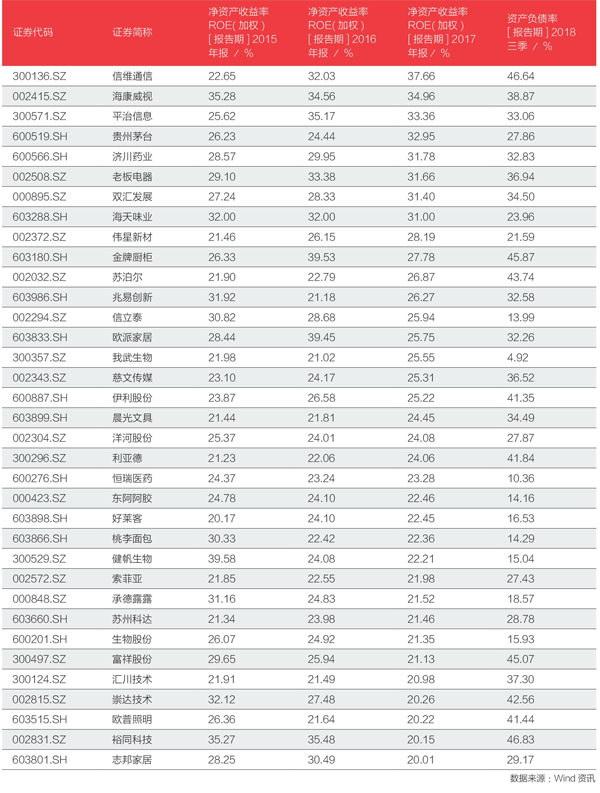

选择标准

1.2015-2017年连续三年20%

2.2018年前三季度资产负债率低于50%;

3.2017年之前上市

另外,过高的净资产收益率,说明企业所处的行业有极强的盈利能力,在大多数时候,这都意味着对竞争对手、潜在竞争对手来说很强的吸引力。而对于那些缺乏护城河壁垒效应的企业来说,其利润就很容易被竞争对手所侵占。

如果在较高的净资产收益率状态下,买入不具备壁垒效应的企业,在企业后续发展的过程中,就存在被竞争者拉低盈利能力的可能,进而造成“杀估值”,股价下跌。

因此,以ROE为标准做投资决策时,需要密切考虑以上两点限制条件。《英才》希望通过对市场上净资产收益率较高的企业进行梳理,找到其中具备真实投资价值的企业。

需要注意的是,这份榜单中的企业,仅仅符合财务数据的筛查,在行业和企业壁垒效应方面,需要投资者从实业的角度进行分析得出结论。另外,即便是优质企业,也不能以过高的估值买入,而是应该结合企业利润的增长情况,以尽可能低的估值标準买入。

信维通信(300136.SZ)

由于大多处在产业链条的中下游,元器件类企业很难获得持续、稳定的收益,净资产收益率等稳定在20%以上的并不多,但信维通信是个例外。这家企业自2014年开始,盈利能力就处在连续不断的增长当中,到2017年报ROE上升到37.66%,这个数据甚至超过了以盈利能力著称的贵州茅台。受营业收入、净利润增速双双放缓,以及电子信息板块整体走弱的影响,整个2018年信维通信都是单边下跌。但整体来看,苹果供应链的进入门槛一直非常高,对于企业的产品能力、技术研发能力有很高的要求,信维通信地位稳固;而5G手机“箭在弦上”,也意味着将会有新的增量需求出现。因此信维通信虽然难以维持每年100%以上的净利润增速,但仍然可以保证一定的净利润增长能力。

海康威视(002415.SZ)

和信维通信类似的是,海康威视的营业收入和净利润的增长也在最近两年出现了放缓,但不同的是,海康威视保持了更加平稳的业绩表现:2015-2018年三季报,营业收入增长分别为46.64%,26.37%,31.22%,21.90%,净利润的增长分别为25.80%,26.46%,26.77%,20.20%,并且公司毛利率自2014-2018年前三季度一直处在不断提升之中,这显示出其产品在行业中的稳固地位,不会因为竞争而降价。机构投资者往往更喜欢这种相对稳健的业绩表现。2019开年到2月20日收盘,海康威海累计反弹达到31.87%,这个涨幅超很多优质企业,显示出了市场对于这家高科技领军企业的喜爱。在市场方面,国内ToG业务虽然渗透的已经比较深入,但民用领域和海外业务,仍然可以为海康威视贡献出新的增量业务。

双汇发展(000895.SZ)

这家中国规模最大的肉制品企业,可能是沪深两市几年来表现最为稳健的一家上市公司之一,自2010年开始一直在10-30元之间震荡上涨。稳健的背后,是双汇发展在中国肉制品产业—特别是猪肉产业链领域中的重要地位。这是一个规模非常庞大,但同时也非常分散的市场。按照国际经验,巨头企业的市场占有率会不断提升,这意味着营业收入与利润的不断增长。2018年前三季度,猪肉价格上行,双汇发展取得了15.91%的净利润增长,这是近年来最好表现。发生在全国范围内的“非洲疫情”,对小型养殖企业和养殖户产生了比较严重的影响,出现了大量企业退出市场的情况,这对于规模化的养殖企业来说反而是利好。

欧派家居(603833.SH)

在这份榜单中,定制家具行业占据了不少位置,行业里几个重要的企业都占据了一席之地:金牌橱柜、欧派家居、好莱客、索菲亚、志邦家居,这说明了在过去三年多的时间里,定制家具是一个非常具有吸引力的行业。欧派家居是行业中规模最大、市值最高的企业,虽然在过去几年时间里净利润和总收入的增长速度有所放缓,但是销售毛利率并没有出现下降,反而在2018年有所提升:自2015-2018年三季度分别为31.65%,36.55%,34.52%,37.88%。金牌橱柜、志邦家居也有类似的情况出现。这说明至少截至目前,行业超高的盈利能力并没有导致竞争升级,已经上市的定制家具企业,仍然有希望将盈利能力延续下去。

伊利股份(600887.SH)

乳制品行业的老大伊利股份,在中国市场上受到的竞争压力并不大,因为包括蒙牛、光明在内的主要竞争对手,都已经很难与其正面抗衡。2018年前三季度,虽然受到原奶价格上涨的压力,导致净利润增速2.24%已经到了2015年以来的最低水平,但从总收入的增长情况来看,实际上伊利的市场规模仍然在快速增长——16.88%的增长是2011年以来最高的一年。相比之下,A股主要竞争对手光明乳业在同一时期营业收入5.71%的负增长,新乳液12.93%的增长,科迪乳业6.81%,皇氏乳业6.47%,都比伊利要慢。而伊利是以680亿的庞大基础在增长,这意味着16.88%的数据更有含金量。

伟星新材(002372.SZ)

伟星新材在2015年以来的市場震荡中,并没有经历过大幅度的下跌,相反在2018年6月还创出过复权21.18元的历史新高。之所以有如此出色的市场表现,主要是由于持续稳定的业绩增长:2015-2018年前三季度的净利润增长分别为24.93%、38.46%、22.45%、20.06%虽然有所下滑,但仍然保持在20%的净利润增速以上,且资产负债率多年保持在20%左右。在净利润高速增长的同时,伟星新材还保持了良好的分红水平,连续4年每10股现金分红6元,每10股转送3股,不仅有很强的盈利能力,还制定了良好的回馈投资者机制,这反过来吸引了大量机构投资者的介入,从而维护了股价表现的稳定。

我武生物(300357.SZ)

我武生物是创业板中最大的“另类”之一。说它另类,一方面是由于我武生物身处一个专业化的细分市场,在盈利能力上强于大多数的创业板企业,另一方面,这家企业几乎完全不借钱——2018年三季度仅有4.92%的资产负债率。这个数字在这份35家企业组成的榜单中,同样也是最低的。不同于其他专业性强的细分市场,我武生物的主要产品包括“粉尘螨滴剂”和“粉尘螨皮肤点刺诊断试剂盒”,每年营业收入都有20%左右的稳定增长,2015-2018年三季度分别为21.98%、21.02%、25.55%、22.02%,速度快,稳定性强。另外,我武生物的毛利率长期稳定在95%左右,营业净利润率长期40%以上,都属于两市最高水平区间。

欧普照明(603515.SH)

照明是一个非常典型的分散市场,即便是行业龙头欧普照明,市场占有率也不是很高,在LED领域大约5%左右。从行业其他企业营业收入增长情况,可以看到全行业正处于见顶的状态,包括欧普照明、佛山照明、勤上股份等企业在内大量上市公司的营业收入增速都在下滑。但欧普的营业收入增长速度仍然是最快的,并且净利润的增速远高于营业收入的增速,这说明消费者已经对其品牌价值逐渐认同。

猜你喜欢

今日农业(2021年12期)2021-10-14

汽车观察(2018年10期)2018-11-06

现代企业文化(2018年13期)2018-06-09

商周刊(2017年6期)2017-08-22

发明与创新(2017年5期)2017-03-24

中国公共安全(2017年11期)2017-02-06

中国公共安全(2017年9期)2017-02-06

中国公共安全(2017年9期)2017-02-06

中国公共安全(2015年16期)2015-08-15

河北金融年鉴(2014年0期)2014-02-27