基于投资环境视角的中印两国利用FDI规模差异研究

2019-05-30 06:49:36

四川大学学报(哲学社会科学版) 2019年3期

一、引 言

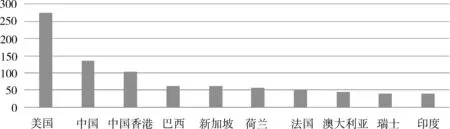

联合国贸易和发展会议(UNCTAD)发布的《世界投资报告2018》显示,在2017年全球经济体IFDI规模(流量)排名中,美国连续两年排名第一,中国从第三位上升到第二位,印度从第十一位上升到第十位,在新兴经济体中仅次于中国和巴西。正如图1所示,根据世界银行的数据,中国利用FDI规模(流量)要远大于印度。1991年两国利用FDI规模相差43亿美元,这一差异在2013年扩大到2628亿美元。2014—2017年,随着中国利用FDI规模连续四年出现负增长,两国利用FDI规模的差异开始缩小。

图1 2017年全球国家/地区利用FDI规模(流量)排名

中国和印度,作为“一带一路”沿线国家和新兴经济体的主要代表,新世纪以来两国经济保持持续高速增长。根据世界银行的数据,2017 年中国和印度的GDP总量分别居世界第二位和第六位。随着综合国力不断增强,中国和印度在地区乃至全球性政治经济事务中扮演着日益重要的角色,引起世界各国高度关注。中国和印度的国情存在相似之处:两国的人口数量排名世界前两位;都是发展中国家;建国初期经济基础薄弱,起步较晚;随着两国经济改革稳步推进和经济的迅速发展,中印两国取得的经济成就令世人瞩目。另一方面,两国在政治制度、经济、文化等方面也存在不小的差异。例如:中国是社会主义国家,印度是资本主义国家;中国的经济增长主要靠投资和出口拉动,印度主要靠消费拉动;中国的官方语言是汉语,印度的官方语言是英语;中国对外开放的时间比印度早,对外资开放的力度比印度大。当前,中国和印度都是新兴经济体中最重要的FDI引进国,吸引外资是两国经济发展的重要举措之一。外资的进入,不仅带来大量资金、设备、先进技术和管理经验,也促进了中印两国出口的增长并缓解了当地的就业压力。伴随着外资引进的技术溢出效应和示范效应,一些本土企业的生产率也得到一定程度的提升。

中国和印度,作为新兴经济体的代表,又在吸引外资方面存在竞争关系,那么两国利用FDI的规模为何会有如此大的差异呢?这是一个值得我们深入研究的问题。当前,对中印两国利用FDI规模差异及其影响因素的研究较少,部分学者对中国利用FDI的影响因素进行了比较深入的研究,也有一些学者从印度的视角出发,探讨印度引进外资的影响因素。已有研究主要集中在以下几个方面。

市场规模决定着一个国家的市场容量,对跨国公司在东道国的发展前景至关重要。Wei在比较中国和印度利用OECD(经济合作与发展组织)国家FDI的基础上指出,庞大的国内市场是中国和印度吸引OECD国家FDI的主要决定因素;[注]W. Wei, “China and India: Any Difference in Their FDI Performances?” Journal of Asian Economics, Vol.16, No.4, 2005, pp.719-736.何兴强等人运用空间面板计量方法基于中国城市视角的研究表明,周边城市的FDI增量可以增加某城市的FDI流入量。周边城市的市场规模越大,该城市的FDI流入越多;[注]何兴强、王利霞:《中国FDI区位分布的空间效应研究》,《经济研究》2008年第11期,第137-150页。国际贸易和国际投资作为世界经济的两大组成部分,一些学者对二者的相关关系进行了研究。例如:陈继勇、雷欣运用协整分析法和向量自回归(VAR)模型,分析了外商在华直接投资与中国对外贸易之间的相互关系。结果表明,外商在华直接投资与中国对外贸易发展之间表现为以互补为主、替代与互补交织的关系。[注]陈继勇、雷欣:《外商在华直接投资与中国对外贸易相互关系的实证分析》,《世界经济研究》2008年第9期,第3-10、87页。众所周知,投资有风险,跨国公司面临的风险则更为复杂。既有东道国内部的经济波动造成的风险,又要应对东道国外部经济环境变化可能带来的损失。通货膨胀和汇率经常被用来衡量这两种风险,受到学者们的关注。Kok用FMOLS(完全修正最小二税法)和SUR(似不相关回归)两种方法对24个发展中国家的数据进行实证分析,结果表明,通货膨胀率与FDI呈负相关;[注]R. Kok and B. Acikgoz, “Analyses of FDI Determinants in Developing Countries,” International Journal of Social Economics, 2009, Vol.36, No.1, pp.105-123.于津平、Xing等人认为东道国汇率变化对引资规模有显著影响;[注]于津平:《汇率变化如何影响外商直接投资》,《世界经济》2007年第4期,第54-65页;Y. Xing, “Why Is China So Attractive for FDI? The Role of Exchange Rates,” China Economic Review, Vol.2, No.17, 2006, pp.198-209.而Muruganantham等人通过对1993—2015年“金砖国家”的面板数据做回归发现,汇率对利用外资的规模没有显著影响;[注]P. Muruganantham, U. Mittal and S. Sengupta, “A Study on Economic Determinants of Inward FDI in Brics Countries: Panel Data Regression Approach,” Proceedings of International Conference on Strategies in Volatile and Uncertain Environment for Emerging Markets, Delhi, 2017, pp.347-353.东道国的税率直接关乎企业能够获得的利润,这也是为什么一些发展中国家通过税收优惠来吸引外商投资,学者们的研究成果也证实了这一点。例如:田素华等人分析了影响FDI进入中国区位变动的决定因素,发现实行税收优惠政策对东部地区FDI进入的推动作用明显,对中部和西部地区推动作用不明显;[注]田素华、杨烨超:《FDI进入中国区位变动的决定因素:基于D-G模型的经验研究》,《世界经济》2012年第11期,第59-87页。杨振兵等人将两税合并政策出台作为自然实验,运用倍差法进行处理,结果表明,两税合并政策保护了民族工业的发展,但也增加了外资撤离的风险;[注]杨振兵、张诚:《两税合并后外资企业创新效率提升了吗——来自中国制造业的证据》,《财贸经济》2015年第9期,第19-32页。左小燕等人的研究表明,在其他条件不变的情况下,与税率下降城市相比,税率提高地区税改后流入的FDI增量有显著减少。[注]沈小燕、王跃堂、杨志进:《企业所得税改革对外商直接投资区位选择的影响——来自地级城市的经验数据》,《当代财经》2011年第12期,第81-93页。

大量高素质人才的存在能够有效提升跨国公司的工作效率,提高企业的创新能力。因此,东道国的人力资本是吸引外资的重要砝码。石卫星、世界银行、Satyanand等的研究表明,印度正是凭借其丰富的高素质科技人才在吸引外资过程中占据比较优势。[注]石卫星、刘满成:《基于中印的人力资本与外商直接投资关系对比研究——卢卡斯悖论存在原因探析》,《宏观经济研究》2017年第4期,第168-175页;世界银行:《2005年世界发展报告:改善投资环境》,北京:清华大学出版社,2005年;P. N. Satyanand and P. Raghavendran, “Inward FDI in India and Its Policy Context,” Columbia FDI Profiles, March 12, 2010, pp.1-15.除了考虑员工的质量,当地的劳动力成本对跨国公司的投资决策的影响也不容忽视,是投资成本的重要组成部分。马飒等人比较分析了中国与周边主要发展中国家引资的要素竞争力,发现劳动力成本上升目前尚未削弱中国的引资优势;[注]马飒、黄建锋:《劳动力成本上升削弱了中国的引资优势吗——基于跨国面板数据的经验分析》,《国际贸易问题》2014年第10期,第110-120页。李东阳研究了“金砖国家”吸引FDI的区位优势,认为对于来源于发达经济体的FDI而言,印度的劳动力成本是其主要区位优势之一;[注]李东阳、鲍洋:《金砖四国引进FDI的区位优势比较研究》,《财经问题研究》2015年第2期,第 110-116页。刘超等人认为,若一国存在非自愿失业或给予跨国公司劳动法豁免权,则FDI竞争使跨国公司更倾向于在该国进行投资;[注]刘超、郑忱阳 :《劳动成本、国际税收竞争与外资选址》,《中南财经政法大学学报》2018年第6期,第102-113页。谢科进等人的研究表明,劳动力成本的变动与我国FDI的吸引存在显著负相关的关系,并且这种负相关的程度在东、中、西不同区域上存在差异。[注]谢科进、蔡云芝、包尚艳:《劳动力成本上升对我国吸引FDI的影响研究》,《管理世界》2018年第7期,第166-167页。

企业在进行跨国投资决策的过程中,对东道国的“硬件”和“软件”非常重视,这对企业未来的经营效率和发展前景至关重要。基础设施和文化差异是“硬件”和“软件”的代表,一些学者对二者对外商直接投资的影响做了较为深入的研究。陈建军等人通过在VECM分析框架中引入时间趋势,将影响FDI的集聚力和分散力进行分离,研究了长三角地区基础设施投资与FDI流入之间的关系。认为该地区的基础设施投资是吸引FDI流入长三角的原因;[注]陈建军、胡晨光:《长三角地区基础设施投资与FDI流入关系的实证研究——一个时间趋势设定下的VECM分析框架》,《国际贸易问题》2007年第11期,第52-58页。Sesha通过研究印度的基础设施与FDI之间的关系,发现只有在基础设施水平达到一定门槛以后,FDI才会随着基础设施的完善而增加;[注]R. Chakrabarti, K. Subramanian and S. Meka, “Localization of FDI Flows: Evidence on Infrastructure as a Critical Determinant,” Journal of Law, Finance, and Accounting, Vol.2, No.1, 2017, pp.205-246.刘绮霞等人在比较中国与印度利用日本FDI的基础上指出,基础设施水平是造成中印两国利用日本FDI存在差异的重要原因。[注]刘绮霞、单航:《中国与印度利用日本FDI的影响因素分析》,《财政科学》2018年第2期,第74-81页。Gaiso等人认为,投资国和东道国之间的文化差异越大,越不利于FDI的流入。[注]L. Guiso, P. Sapienza and L. Zingales, “Cultural Biases in Economic Exchange?” The Quarterly Journal of Economics, Vol.124, No.3, 2009, pp.1095-1131.孙焱林、胡松利用OECD和世界银行的数据估计FDI来源地与东道国的双向Gravity模型,实证结果表明,文化和地理因素对中国利用FDI有显著影响;[注]孙焱林、胡松:《文化和地理因素对中国外商直接投资的影响》,《国际贸易问题》2004年第10期,第 60-64页。綦建红等人的研究表明,文化距离对OFDI区位选择的影响不是简单的正负向关系,可能存在门槛效应;[注]綦建红、李丽、杨丽:《中国OFDI的区位选择:基于文化距离的门槛效应与检验》,《国际贸易问题》2012年第12期,第137-147页。张华容等人认为,从心理距离层面来看,对中国OFDI区位选择影响程度最大的是语言差异,其次是政治体系差异,文化距离的影响最小。[注]张华容、王晓轩、黄漫宇:《心理距离对中国OFDI区位选择的影响研究》,《宏观经济研究》2015年第12期,第129-136、152页。

综上所述,当前国内外基于比较视角对中国和印度利用FDI规模差异的研究较少,且多集中在市场规模、劳动力成本和人力资本等角度。对于投资环境的其他要素关注不够,尤其是基础设施和文化差异,相关的文献还有待补充。通过对现有研究成果的梳理,本文认为:抛开政治体制差异,投资环境是造成中印两国利用FDI规模存在差异的主要原因。

世界银行在《2005年世界发展报告:改善投资环境,促使人人受益》中,对投资环境的涵义进行如下界定:“投资环境是一个地区所特有的,决定企业进行生产性投资、创造就业以及扩大规模的各种机会和鼓励措施等一系列因素。”自2003年起,世界银行每年都会发布一份《营商环境报告》,该报告涵盖了影响企业生命周期的11个领域的监管法规,[注]这11个领域的监管法规分别是:开办企业、办理施工许可证、获得电力、登记财产、获得信贷、保护少数投资者、纳税、跨境贸易、执行合同、办理破产和劳动力市场监管。劳动力市场监管的数据没有包括在2019年的营商便利度排名中。并在此基础上得出各经济体的营商环境便利度排名。从这些指标可以看出,投资环境和营商环境的涵义基本是一致的。只是投资环境侧重宏观,而营商环境更侧重微观。《2019年营商环境报告:强化培训,促进改革》显示,中国的营商环境便利度在190个经济体中排名第46位,高于印度的第77位。在办理施工许可证、获得信贷和保护少数投资者3个指标上,中国的表现不及印度。在其他7个指标上,中国比印度做得更好。

因此,本文从投资环境的视角出发,选取相关变量,运用引力模型,分析造成中印两国利用FDI规模存在差异的影响因素。本文的边际贡献在于:(1)从中印对比的角度出发,探究两国利用FDI规模差异产生的原因;(2)在前人研究成果的基础上,根据投资环境的定义,选取GDP、基础设施、文化差异等11个变量,全面考察中国和印度利用FDI的影响因素;(3)通过测算各影响因素对中印两国利用FDI规模的贡献率,得出造成中国与印度利用FDI规模差异的主要影响因素。

二、中国和印度利用FDI的特点比较

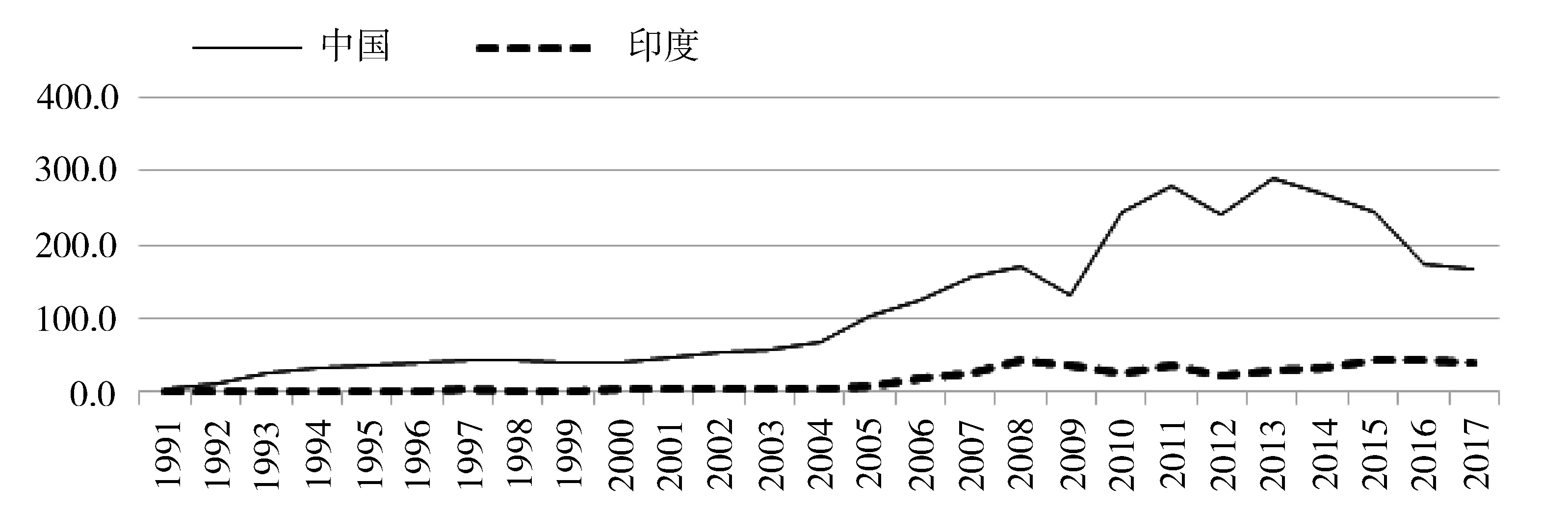

从引资规模上看,中国利用FDI的规模显著大于印度。如图2所示,1991—2013年间,两国利用FDI规模的差异从43亿美元上升到2628亿美元,22年间扩大了52倍。2014—2017年间,随着中国利用FDI规模连续四年出现负增长,两国的差异开始缩小,2017年下降到1282亿美元。[注]数据来自世界银行数据库。

图2 中国和印度利用FDI的规模(流量)(十亿美元)

如上图显示,1991—2017年间,中国和印度利用FDI规模的差异波动较大。1991年拉奥政府上台,印度开始进行经济改革,对FDI的态度从保守逐渐转为乐观,并采取了一系列吸引外资的政策。例如:拉奥政府放宽对外资持股比例的限制,从之前的不能超过40%提升到不能超过51%,在某些特定行业甚至可以设立外商独资企业;瓦杰帕伊政府取消大部分行业的经营许可证制度,外商投资者无需生产经营许可证便可进入大多数行业;辛格政府对外资开放零售业,原则上向外资企业开放印度的房地产市场;莫迪政府上台后,加大对印度基础设施建设的投入,提升对外资的吸引力。[注]陈利君等著:《印度投资环境》,昆明:云南人民出版社,2015年,第238-257页。但由于印度利用FDI规模相对较小,因此中国的引资规模对两国之间的差异变化起主导作用。

2005年,中国实行汇率改革,人民币开始升值,中国的引资规模快速增加。2008年,国际金融危机爆发,全球经济陷入衰退,国际贸易和跨国直接投资的规模都严重下滑。中国政府为应对金融危机,对财政政策和货币政策进行调整。采取增加公共投资,刺激内需等措施,以保持经济平稳增长。2019年3月15日,十三届全国人大二次会议表决通过了《中华人民共和国外商投资法》。《外商投资法》的出台,有助于建立健全外商投资服务体系,保障外商投资者的合法权利,进一步提升中国对外商投资者的吸引力。

中国利用FDI的规模自2013年以来出现大幅度下滑,中印两国利用FDI规模的差异开始缩小,这是由国内外因素共同作用的结果。国内方面:一是自2008年1月1日起,《中华人民共和国企业所得税法》开始施行。中国对内资企业和外资企业统一征收25%的所得税,导致部分外资企业由于税收优惠的丧失而离开中国。这一政策的影响在几年以后才开始显现。二是中国的劳动力成本上升,导致部分资源导向型外资企业撤出中国,转而投向东南亚、南亚等劳动力成本更为低廉的地区。三是随着本土企业实力的增强,中国市场的竞争变得日趋激烈,以至于一些竞争力较弱的外资企业退出中国市场。四是修订后的《中华人民共和国劳动合同法》自2009年8月27日起实施。《劳动合同法》从法律层面对劳动关系、用工模式等进行规范,这增加了外资企业的用工成本,进而降低外资企业的利润,导致外资企业撤离中国。国际方面:随着美联储退出货币宽松政策并多次加息,国际资本开始流向美国。

从FDI来源地看,中国比印度更集中。具体表现在两个方面:第一,以2018年排名前三的FDI来源地来看,中国的前三大FDI来源地占中国利用FDI总额的79%,印度只有66%。第二,从两国公布的前十大FDI来源地来看,中国主要集中在亚洲。前十大FDI来源地中来自亚洲国家/地区的FDI占中国利用FDI总额的86%,来自欧美地区的FDI占比只有9%;而在印度,这两个比重分别是46%和22%。[注]中国的数据来自国家统计局;印度的数据来自印度工业政策和促进部(The Department for Promotion of Industry and Internal Trade)https:∥dipp.gov.in/about-us/role-and-functions-department-promotion-industry-and-internal-trade.

从行业结构上看,印度优于中国。在中国,制造业依然是利用FDI规模最大的行业,尽管目前第三产业已经在利用FDI中占据主导地位。而外国投资者对印度的投资正在向高新技术产业和高端服务业转移。以2016年为例,IT行业作为高新技术产业的代表,印度的IT行业利用FDI占 FDI总额的21%,而中国只有7%。2017年,这一比重分别是28%和16%。[注]中国的数据来自国家统计局;印度的数据来自印度工业政策和促进部。

从FDI的技术溢出效应上看,学者们关于FDI在中国的技术溢出效应的观点存在一些争议,但普遍认为FDI在印度具有正向技术溢出效应。一些学者研究了FDI在中国的技术溢出效应。例如:Li从产业内和产业间两个层面分析FDI在中国制造业部门的技术溢出效应,发现在短期,FDI的技术溢出效应是负向效应,在长期转变为正向效应;[注]C. Li and S. Tanna, “FDI Spillover Effects in China's Manufacturing Sector: New Evidence from Forward and Backward Linkages,” Advances in Panel Data Analysis in Applied Economic Research, International Conference on Applied Economics, 2017, pp.203-222.而陈继勇等人的研究表明,受中国引资结构和质量的影响,外商在华直接投资的知识溢出效应,特别是通过FDI企业在当地从事生产活动带来的知识溢出效应并不明显。[注]陈继勇、盛杨怿:《外商直接投资的知识溢出与中国区域经济增长》,《经济研究》2008年第12期,第39-49页。在印度,FDI的流入提高了其全要素生产率,尤其是在产业间层面。[注]A. Fujimori and T. Sato, “Productivity and Technology Diffusion in India: The Spillover Effects from Foreign Direct Investment,” Journal of Policy Modeling, Vol.37, No.4, 2015,pp.630-651.Pooja Thakur等人检验了印度服务业部门中FDI的技术溢出效应,结果表明,水平溢出效应有助于提高全要素生产率,而垂直溢出效应不利于生产效率的提升。[注]P. Thakur and L. Burange, “An Analysis of Productivity Spillovers from Foreign Direct Investment in India's Services Sector,” Foreign Trade Review, Vol.51, No.4,2016, pp.271-286.

三、实证研究

(一)投资环境对FDI的影响机制

邓宁在1977年提出国际生产折衷理论,是当代影响力最大的国际直接投资理论。邓宁把企业的优势分为三种:所有权优势也被称为垄断优势,包括资金优势、技术优势、管理优势和规模优势;内部化优势是指企业为了规避市场的不完全性,将企业优势保持在企业内部;区位优势分为要素禀赋性优势和制度政策性优势。邓宁认为:仅拥有所有权优势的企业选择许可证贸易;拥有所有权优势和内部化优势的企业选择商品出口;拥有所有权优势、内部化优势和区位优势的企业选择国际直接投资。因此,区位优势对国际直接投资的流向至关重要。国际生产折衷理论对东道国的区位优势进行了较为全面的描述,涉及资源状况、要素条件(价格、质量、稳定供给等)、基础设施因素(交通和通讯成本)、制度法律因素及语言文化因素等方面。这与投资环境的涵义基本吻合,因而投资环境对国际直接投资的流向具有非常重要的影响。

跨国投资的实现是由主观因素和客观因素共同决定的结果。主观方面取决于投资主体的投资动机;客观方面取决于投资的外部条件,即东道国的投资环境。不同的投资动机对投资环境的要求也各不相同。东道国的投资环境能否迎合投资主体的投资动机是东道国吸引外资的关键。例如:对于市场导向型FDI,跨国公司的投资动机是寻求产品销售市场。此时,拥有庞大市场规模和稳定的宏观经济环境的国家/地区将是跨国公司的最优选择。

此外,投资环境还决定了投资主体在东道国所面临的风险。跨国公司面临的风险分为两种:企业内部风险和不受企业控制的外部风险。跨国公司为了降低外部风险,倾向于将资本投向政局稳定、经济持续增长、法治完善、文化相近的地区。投资环境正是通过影响企业的成本和外部风险,从而影响企业的盈利水平,进而影响企业的投资决策和一个地区的外资流入量。

值得注意的是,利用FDI也可能反过来促进投资环境的改善。东道国为了利用更多的FDI,不断从基础设施等方面对本国的投资环境进行优化,即二者可能存在双向因果关系。本文认为:相较于投资环境对利用FDI规模的影响,利用FDI对投资环境的影响要小一些。一方面,外商投资者在投资区位选择方面占据主导地位,资金投向哪里、投多少都是由外商投资者自主决定。而东道国的投资环境是影响其投资决策的主要原因之一;另一方面,东道国政府只能通过改善投资环境的方式来吸引外商直接投资,并不能决定投资的流向。因此,从主导一方的角度出发,投资环境对利用FDI的影响要大于利用FDI对投资环境的影响。再者,目前关于FDI如何影响投资环境的研究成果较少。因此,结合本文的研究目的,暂不考虑FDI对投资环境的反向影响。

(二)变量选取与描述性统计

根据国际直接投资的经典理论、世界银行对投资环境的定义、《营商环境报告》所涵盖的指标、国内外学者的已有研究成果、数据的可获得性并结合本文的研究目的,本文选取以下变量作为实证分析的被解释变量和解释变量。

被解释变量:

FDI流量。FDI流量是指每一年投资国对东道国的新增直接投资减去撤出东道国的资本数额,因而有可能出现负数。本文选用16个国家对中国和印度的FDI流量数据,[注]分别是奥地利、加拿大、丹麦、德国、芬兰、法国、意大利、日本、韩国、荷兰、葡萄牙、瑞典、瑞士、新加坡、英国和美国。其中新加坡的数据来自新加坡统计局,其他15个国家的FDI数据来自OECD(经济合作与发展组织)数据库,部分缺失数据来自IMF(国际货币基金组织)数据库,单位是百万美元。

解释变量:

1.市场规模。多位学者已经证实,东道国的市场规模会影响FDI的流入规模,对于市场导向型FDI的影响尤其明显。本文用国内生产总值测度市场规模。一般而言,市场规模越大,吸引的外商直接投资越多。数据来自世界银行,单位是现价美元。

2.劳动力成本。劳动力成本包括工资、奖金等,一般用平均工资进行测度。员工工资对企业的影响很大,在企业成本中占较大比重,尤其是对于劳动密集型企业。由于无法找到平均工资的数据,本文用人均GDP进行替代。数据来自世界银行数据库,单位是现价美元。一般而言,过高的劳动力成本会阻碍资源寻求型FDI的流入。

3.平均税率。平均税率是指全部应纳税额占全部应税的征税对象数额的比率。一国税率的高低直接决定投资者的经营成本并影响其盈利。本文以总税收收入与GDP的百分比来衡量一国的总税率。中国的数据是根据中国统计局的数据计算得出,其他国家的数据来自世界银行数据库。

4.东道国与投资国的贸易量。一些学者已经证实贸易与FDI存在相关性,国际贸易与国际直接投资流入之间既可能存在互补关系,也可能存在替代关系。本文选取投资国对东道国的出口和投资国从东道国的进口来度量双方的贸易量。进出口数据来自UN Comtrade数据库。由于服务贸易数据的统计时间较短,从2000年开始才有服务贸易的双边贸易统计数据,所以本文用的贸易数据是货物贸易,单位是美元。

5.通货膨胀率。一般认为,温和的通货膨胀能够促进一国经济的稳定增长;过高的通货膨胀意味着经济的不确定性增加,导致投资者面临的风险增大,对吸引外资造成不利影响。通货膨胀率的数据来自世界银行数据库,部分缺失数据来自BVD宏观经济数据库。

6.借贷成本。借贷成本在企业成本中占据较大比重。多数学者认为,借贷成本越高,吸引外商直接投资的数量越少。本文用实际利率测度借贷成本,数据来自世界银行数据库,部分缺失数据来自OECD数据库。

7.基础设施。一般而言,一国的基础设施条件与吸引外商直接投资的规模呈正相关。良好的基础设施条件能够提高企业的运营效率,降低运输成本,因而有助于吸引外资。本文借鉴Vijayakumar Narayanamurthy使用的方法,对一国的基础设施条件进行测度,并在其基础上加以改进,加入铁路总里程这一指标来测度一国的交通运输条件,以求更全面地反映一国的基础设施状况。

其中,X1是能源使用量(人均千克石油当量),X2是每100人接入国际互联网的人数,X3是耗电量(人均千瓦时),X4是铁路总里程(公里),t是时间,INFI即为基础设施指数。

8.实际汇率。一般认为,东道国货币升值具有减少资源导向型FDI和增加市场导向型FDI的作用。实际汇率的数据来自世界银行。

9.地理距离。投资者更倾向于投资离本国地理距离较近的国家,所以地理空间距离对吸引外商直接投资起负作用。然而,随着现代交通运输业和通信业的发展,地理距离对FDI的影响呈下降趋势。在本文中,两国间的地理距离采用两国首都之间的直线距离,单位是Km,数据来自CEPII数据库。

10.文化差异。本文用文化距离来测度投资国与东道国之间的文化差异。K-S指数是Kogut和Singh为了研究跨国公司的绩效受何种程度文化差异的影响而提出的,用于测度国家间文化距离的公式。Kogut和Singh假定,各个文化维度对国家间文化距离的影响程度是均等的。具体公式如下:

其中,CDij表示I国和J国之间的文化距离,Iki表示i国第K个文化维度的得分。同理,Ikj表示j国第k个文化维度的得分,Vk表示所有国家第k个文化维度得分的方差,n表示文化维度的个数。[注]根据霍夫斯泰德的文化维度理论和数据可获得性,本文选取六个文化维度来测度两国之间的文化距离,分别是权力距离(Power Distance)、个人主义与集体主义(individualism vs Collectivism)、不确定性规避(Uncertainty Avoidance)、男性化与女性化(Masculinity vs Femininity)、长期导向与短期导向(Long-term Orientation vs Short-term Orientation)、自身放纵与约束(Indulgence vs Restraint)。

11.语言差异。语言差异也是文化差异的重要组成部分。一般而言,在同等条件下,言语交流畅通能够为企业节约成本,因而企业倾向于把资金投向使用同种语言的国家。如果两国的官方语言相同,取值为1,否则取0。

以上述16个国家作为投资国,中国和印度分别作为东道国,构建面板数据。其中,中国部分的时间跨度是1995—2014年;由于1995年印度的基础设施指数出现异常值,因此,印度部分的数据选取的时间跨度是1996—2014年。以下是所用变量的数据说明和描述性统计,使用的统计软件是stata15。

表1 变量及其描述性统计(中国)

表2 变量及其描述性统计(印度)

续表2

(三)模型设定与检验

1.模型设定

本文的研究目的在于,分析投资环境中的哪些因素造成了中印两国利用FDI规模存在差异。实证研究分两个步骤进行:第一步,分别对中国和印度利用FDI规模的影响因素进行回归;第二步,计算各要素对中印两国利用FDI差异的贡献率。本文运用引力模型作为计量模型,对Anderson提出的投资引力模型进行适当调整,基本计量模型设定如下:

Yi=β0+βiXi+βi+1d+μ

其中,Xi是解释变量,d是地理距离,μ是随机误差项。

2.模型的检验

(1)稳定性检验

本文运用LLC和IPS两种方法对fdi、rgdp、rwag、ex、im、rcpi、rir、rexr、rinfi、dis、cdis这11个变量进行单位根检验。检验结果表明:无论是中国部分还是印度部分,rgdp、rwag、ex和im是一阶单整序列,其它七个变量都是平稳序列。因此,本文对rgdp、rwag、ex和im取一阶差分,分别用drgdp、drwag、dex和dim表示。

(2)多重共线性检验

多重共线性指:在线性回归模型中,各个解释变量之间存在精确的相关关系,或者高度相关关系,从而导致模型估计失真。一般是通过各个解释变量之间的相关系数来判断是否存在多重共线性及其严重程度。检验结果表明:无论是中国部分还是印度部分,各个解释变量之间的相关系数均在0.5以下,即多重共线性问题并不严重。

(3)Hausman检验

面板数据的回归分析,比较常用的是固定效应模型和随机效应模型,学者们通常采用Hausman检验对模型做出选择。如果Hausman检验的结果拒绝原假设,则采用固定效应模型;若Hausman检验的结果无法拒绝原假设,则采用随机效应模型。将本文的数据导入stata15进行Hausman检验,结果表明:无论是中国还是印度,都应采用随机效应模型。

(四)回归结果及实证分析

1.回归结果

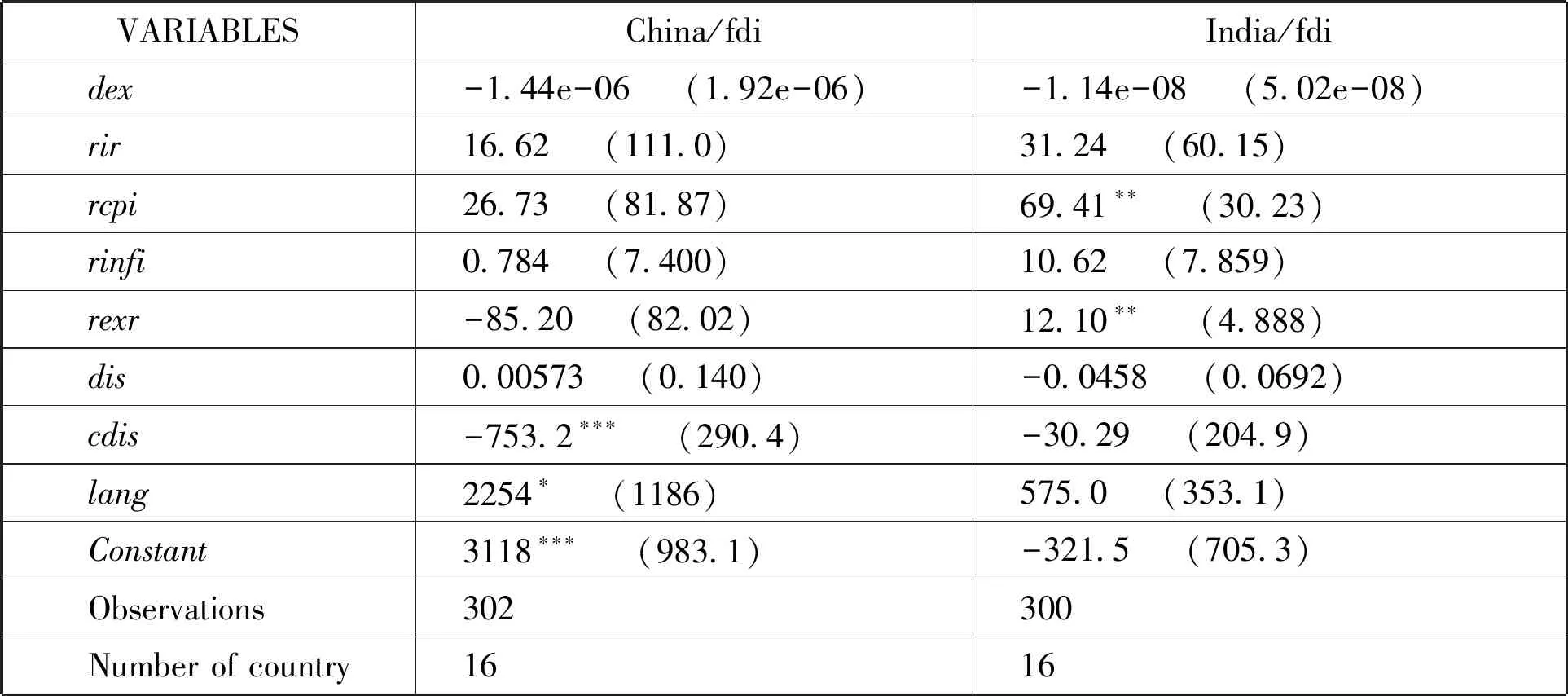

在模型检验的基础上,对变量进行回归,结果如表3所示。

表3 回归结果

续表3

注:* * *p<0.01,* *p<0.05,*p<0.1

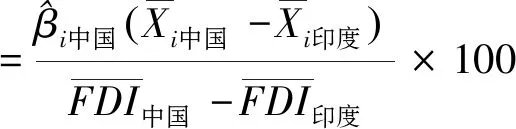

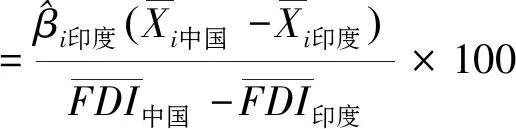

在实证分析的第一步,本文已经得出中国和印度各自利用FDI规模的影响因素及其系数。在实证分析的第二步,本文借鉴Blinder于1973年提出的方法,[注]A. S. Blinder, “Wage Discrimination: Reduced Form and Structural Estimates,” Journal of Human Resources, Vol.8, No.4, 1973, pp.436-455.并参考Wei在2005年发表的论文,[注]Wei, “China and India: Any Difference in Their FDI Performances?” pp.719-736.测算各影响因素对中印两国利用FDI规模差异的贡献度。具体过程如下:

(1)

对(1)式进行等量代换

(2)

整理得:

(3)

或者,也可以对(1)式进行另一种等量代换

(4)

整理得:

(5)

根据(3)式和(5)式,把中国和印度利用FDI的差异分解成了两部分。第一部分Blinder称之为可解释部分,第二部分称为不可解释部分。本文重点关注第一部分。

根据(3) 式

(6)

或者,根据(5)式

(7)

根据计算结果,按照两种方法测算的贡献率存在差异。为了更准确地反映各影响因素的贡献率,本文对二者进行平均,结果如表4所示:若符号为正,表示该影响因素扩大了中国和印度利用FDI的规模差异;反之,若符号为负,表明该影响因素缩小了中国和印度利用FDI的规模差异。

表4 各要素对中印两国利用FDI规模差异的贡献率(%)

2.实证结果分析

与印度相比,中国在利用FDI方面的优势是市场规模、贸易量和基础设施,这是造成中国和印度利用FDI规模差异的主要原因。完善的基础设施为跨国公司在中国投资建厂提供便利条件,便捷的交通运输和通信使跨国公司的生产和销售进行得更为顺畅;庞大的市场规模使得任何一家跨国公司都不能忽视中国市场。2017年,中国的市场规模是印度的4.7倍。[注]根据中国和印度的GDP计算得出。对于国外投资者,尤其是市场寻求型FDI,中国市场显然更重要;中国庞大的进出口贸易量意味着中国经济比印度更开放,所以跨国公司接触中国市场的机会更多,对中国的相关政策和中国的投资环境更为了解,这是中国的又一大优势。

从表4看,汇率的贡献率非常大,但这一点还有待商榷。不同于其他几个变量,汇率更多的是纵向比较,即汇率波动,横向比较没有太大实际意义。

中国的主要劣势在于同投资国的文化差异,尤其是语言差异较大。印度曾经是英国的殖民地,其政治制度以英国为模板;英语是印度的官方语言,印度人的英语水平要高于中国;同为资本主义国家,印度与世界上主要的FDI投资国在政治体制方面有诸多相似之处,生活方式也更接近于欧美国家。因此,除新加坡外,印度与15个投资国的文化距离都小于中国。中国与投资国的文化差异对中国利用FDI造成不利影响,而且这种劣势在很长一段时间内还将延续,彻底消除几乎不太可能。

值得注意的是,有些变量在第一步的计量结果不显著,但对中国和印度利用FDI规模差异的贡献率却比较大。本文认为:造成这一结果的可能原因是二者的研究视角不同。以文化距离cdis为例:在印度,与市场规模等变量相比,文化距离对FDI规模的影响并不显著。但是,当我们以比较的视角来分析中印两国利用FDI的规模差异时,由于两国之间显著的文化差异,外商投资者在做关于中国和印度的投资决策时,文化差异的作用将会被放大。其他几个变量亦是如此。

四、结论及对策建议

(一)结论

本文从投资环境视角出发,在比较中国和印度利用FDI特点的基础上,以16个投资国1995—2014年的数据为基础,运用引力模型,分析造成中印两国利用FDI规模存在差异的原因,并得出如下结论:第一,市场规模、进口、文化距离、语言差异显著影响中国利用FDI的规模;第二,印度利用FDI规模的主要影响因素包括进口、通货膨胀率和卢比的汇率;第三,通过计算各要素的贡献率,本文发现市场规模、贸易量和基础设施是造成中国和印度利用FDI规模存在差异的主要原因,但与投资国较大的文化差异尤其是语言差异是中国同印度竞争FDI的主要劣势。

(二)对策建议

为了更有效地促进中国引进外商直接投资,特提出如下建议:

1.深化面向市场化的经济体制改革,保持经济平稳增长。庞大的市场规模是中国吸引外商直接投资的主要优势。然而,中国已经进入经济新常态,表现为经济增长率有所下滑;产能过剩问题突出;人口红利逐步丧失;金融市场自2015年股灾之后持续低迷;中小企业生存困难。为了保持中国利用FDI的优势,必须深化市场化的经济体制改革;加快产业结构升级;积极推动“一带一路”建设,鼓励中国企业走出国门,开展国际产能合作;鼓励创新,继续推动“大众创新、万众创业”,为中国经济寻找新的发展引擎;稳定金融市场,改善中小企业的融资环境。

2.加大对外开放力度,优化贸易和投资环境。首先,加快与相关国家的FTA谈判,推动RECP(区域全面经济伙伴关系)的谈判进程,以降低关税壁垒,促进贸易和投资便利化。其次,充分发挥自贸区的引领作用和示范效应。依托上海自贸区的经验,可适当增加自贸区数量,尤其是中西部对外贸易水平较低的地区。再次,加强知识产权保护,保障外资企业的合法权益。最后,在维护国家核心利益的基础上,适当扩大对外资的开放领域,增加外资的持股比例。

3.继续加大对基础设施建设的投入,改善基础设施条件。良好的基础设施不仅能保持中国在利用FDI方面的领先地位,同时也是新常态下促进中国经济发展的重要途径。虽然中国的高速铁路已经达到世界一流水平,但在互联网等领域与发达国家相比还有较大差距;相较于东部沿海地区,中国中西部地区的基础设施条件尚有很大的提升空间。中央政府的政策应向中西部倾斜,加大中央财政对中西部基础设施建设的扶持力度。基础设施建设需要耗费大量资金,单靠中央和地方政府是远远不够的,可引入社会资本,大力推广PPP模式,拓宽基础设施建设的投融资渠道。

4.加强文化交流,提高对异文化的理解力。中国与主要投资国的文化差异比较大,这是中国吸引外资的相对劣势。这种差异与双方的政治经济体制和社会文化观念密切相关,短时间内很难消除。中国可从以下三个方面入手:第一,加强对政府和企业跨文化管理的培训工作,促进不同文化间的认同。在尊重文化差异的基础上求同存异,寻找投资双方文化上的共同点。第二,考虑制定差异化的引资战略,关注外资企业的文化背景,增强外资政策的针对性和有效性。第三,提高国民的英语水平,减少与外商投资者的沟通障碍。

猜你喜欢

中外文摘(2021年23期)2021-12-29 03:54:04

幼儿100(2021年8期)2021-04-10 05:39:44

仲裁研究(2019年1期)2019-09-25 07:41:00

仲裁研究(2019年2期)2019-09-25 07:31:46

能源(2018年7期)2018-09-21 07:56:14

武大国际法评论(2017年2期)2018-01-23 03:25:04

汽车零部件(2017年2期)2017-04-07 07:38:47

暨南学报(哲学社会科学版)(2016年9期)2017-01-15 13:52:01

现代企业(2015年5期)2015-02-28 18:50:09

海峡姐妹(2015年5期)2015-02-27 15:11:02