环境税双重红利效应研究

——基于OECD国家能源和交通税的实证分析

2019-05-22 00:37:34何平林沈华玉龙成凤

中国软科学 2019年4期

何平林,乔 雅,宁 静,沈华玉,龙成凤

(华北电力大学经济与管理学院,新能源与低碳发展北京市重点实验室,北京 102206)

一、引言

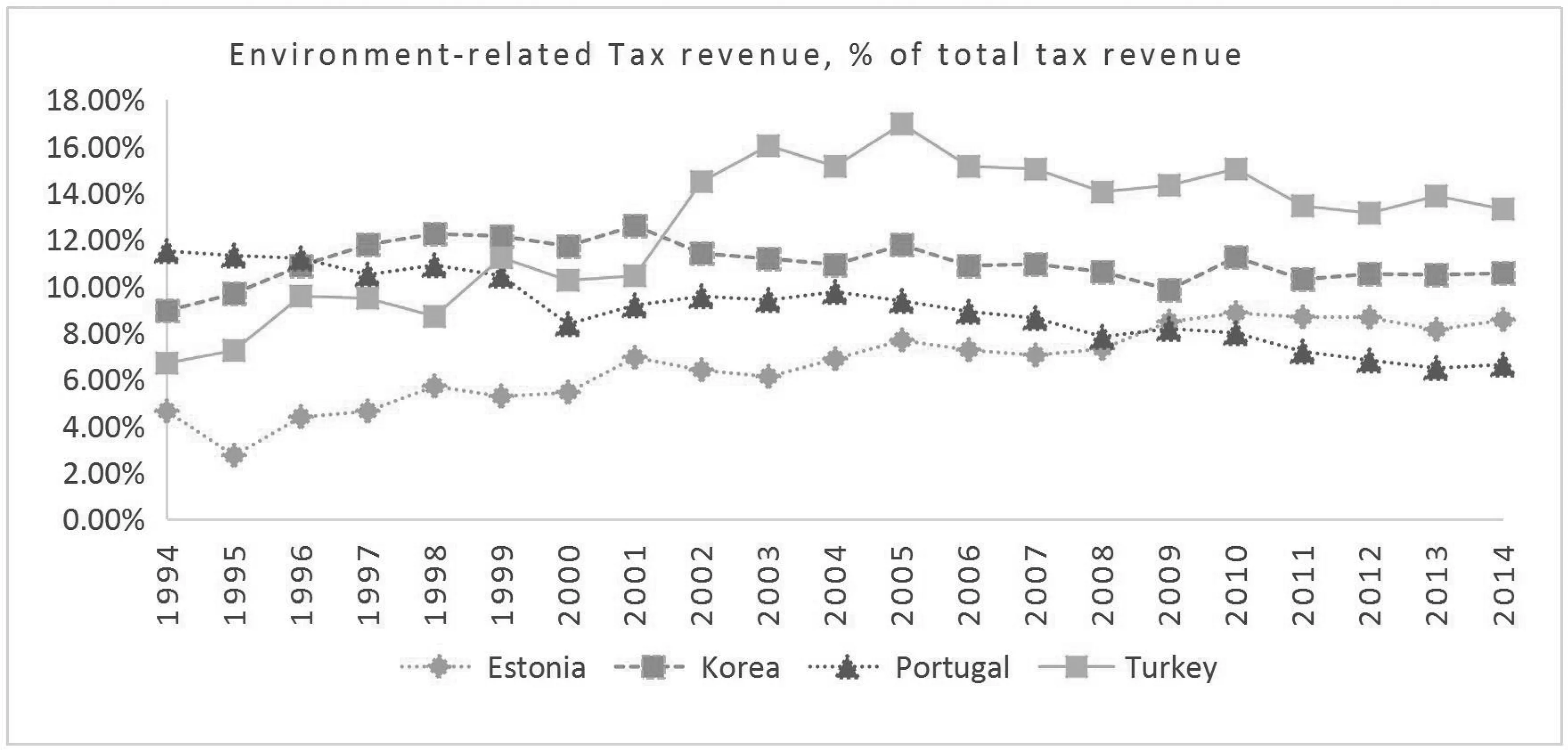

20世纪90年代至今,世界范围内工业化与城市化进程不断加快,由此导致的环境污染与气候变化等问题引起了国际社会的广泛关注。1997年12月,国际社会在日本京都通过《京都协议书》,首次以立法形式限制温室气体排放。西方国家率先开始寻求用税收工具控制环境污染的方法,由此掀起开征环境税的浪潮。环境税的概念最早可追溯到经济学家马歇尔所提出的福利经济学,而首次以税收形式限制温室气体排放以降低污染的思想来自英国经济学家庇古。庇古在马歇尔的研究基础上提出了环境“外部成本内部化”的理论[1],提倡政府应该利用税收治理污染,由此成为环境税理论第一人。随后科斯在其发表的《社会成本问题》一文中提出与庇古相反的理论,其认为在产权明确的前提下,市场交易即使出现了外部性问题也同样有效。该理论的提出使得这一时期OECD国家的环保政策出现了一种新趋势,即政府开始逐渐减少直接干预手段,代之以各种间接干预手段,环境税就是其中控制排放降低污染的重要间接手段之一。20世纪初期,各国开始引入与环境相关的税收或收费项目,力图通过税收政策减少能源消耗和治理环境污染。如瑞典在20世纪20年代引入燃油税,1957年引入能源税和天然气税,1991年引入碳税。芬兰在1990年开始征收适用于汽油、柴油、轻质燃料和重质燃料油、喷气燃料等不同能源产品的燃油税,1994年将燃油税分为能源混合税和碳税。此外还有美国对石油、天然气开征的资源税,法国设置的水资源使用税、噪音税、农药化肥税等。环境税种的不断健全与丰富让学者们开始思考征收环境税的效果。能源税和车辆交通税均是OECD国家以实现绿色红利为目标开征的环境税。如:英国的“北海石油开采税制”,这一在生产环节征收的能源税可以从源头限制或者控制环境污染、资源浪费的经济活动,进而寻找能源替代品。挪威在2009年将二氧化碳排放作为新车登记税计税依据的政策进一步完善,以此激励消费者购买碳效率更好的汽车。1994-2016年,大部分OECD国家的环境税税额呈现逐年增长趋势,其税额占总税收的比重基本保持在5%以上。如爱沙尼亚环境税税收收入占比由1994年的4.63%上升到2014年的8.45%,韩国由1994年的8.94%上升至2014年的10.56%,土耳其从1994年的6.69%上升到2014年的13.30%。但伴随着总税收收入的增加,环境税征收后高耗能产业的升级和环保类产品的增加而获得税收减免等诸多原因,部分国家的环境税收入占比也呈下降趋势,如葡萄牙由1994年的11.51%下降到2014年的6.64%(见图1)。有关空气污染物的研究发现,包括一氧化碳、氮氧化物、碳氢化合物等多数气体排放物对人类健康均可能产生严重不良影响[2-3],随着业界对环境税研究的日趋深入,人们也越来越关注环境税的征收效果。

图1 部分OECD国家环境税与总税收占比

图2展示了1994-2016年OECD整体能源税及交通车辆税占总环境税收入之比的平均水平。可以发现,OECD国家的环境税以能源税为主,车辆交通税为辅,前者平均占比约为70%,后者约为25%。从变化情况上看,两个细分税种占比在1994-2016年间较为稳定,占比数值变化幅度不大。以2010年美元的不变价格计算,1994年OECD国家与环境相关的总税收达到563178.56百万美元,其中能源税占比72.14%,交通车辆税占比24.98%。2016年OECD国家与环境相关的总税收为800012.56百万美元,其中能源税占比70.64%,交通车辆税占比25.36%。环境税收入总额在近20年间上涨42.05%左右,税额涨幅较大,但能源税与交通车辆税的占比变化不大。在1994-2016年间,OECD国家能源税与车辆交通税每年的税收占比总和都达到了环境税总额的95%以上。可见,从OECD整体来看,来源于能源、车辆交通的税收构成了当前OECD环境税收入的主体,对上述两种税种的研究与考察成为探索OECD国家环境税的主要窗口。

基于以上分析,本文将环境税细分为能源税与车辆交通税,实证检验了OECD国家环境税是否具有“双重红利”效应。本文的边际贡献如下:第一,本文采用面板ARDL模型,能够克服一般回归模型之下可能出现的内生性问题,在不需要变量同阶单整的条件下检验变量之间的长短期关系。本文实证研究时考虑了变量的时间滞后影响因素,侧重对能源税与车辆交通税滞后期效果的考察。而现有文献多用CGE模型研究双重红利问题,本文丰富了现有研究方法。第二,本文拓展了环境税的研究视角。现有文献研究环境税问题时,一般将环境税作为一个整体变量加以衡量,而很少将其进一步细分为能源税与车辆交通税。第三,本文拓展了绿色红利的研究视角,现有文献大多聚焦于是否有效降低二氧化碳排放上。本文将环境税对排放物的影响进一步延伸到硫氧化物排放和氮氧化物排放等。第四,本文拓展了蓝色红利的研究视角,本文将环保技术和税负平移纳入研究模型,考察环境税对环保技术产出和税负平移的影响。

本文后续安排如下:第二部分是文献综述与研究假设,第三部分是研究模型与变量解释,第四部分是实证结果与分析,第五部分是结论及对我国的启示。

二、文献综述与研究假设

(一)环境税双重红利的文献综述

目前学术界对于环境税双重红利存在与否尚未形成统一定论。在完全肯定环境税双重红利方面,国外学者取得了一定的成果。Barker(1993)运用多模型对比分析英国电力行业后发现存在环境税双重红利[4]。Takedaa(2007)建立了多部门动态CGE模型,发现日本存在环境税双重红利[5]。Fraser(2013)拓展了CGE模型,研究发现澳大利亚也存在环境税双重红利[6]。Landa(2016)利用Three-

图2 OECD国家能源税及车辆交通税占总环境税比重

ME模型,研究发现墨西哥存在环境税双重红利[7]。关于此问题,国内学者也进行了有益探索,取得了一定的成果。杨志勇等(2011)指出环境税本身具有较强的功能调节特征,实现环境税的双重红利需要与宏观税负问题结合起来[8]。王乔等(2013)指出在设计环境税税制过程中要坚持各种税负“有增有减”的原则,在减少开征环境税阻力的同时保持总体税负平衡以实现双重红利[9]。刘建徽等(2015)在肯定西方国家环境税双重红利效果的基础上,提出了诸如做好环境税改革的顶层设计,建立覆盖范围广的环境税税制体系等若干条有利于中国环境税改革的建议[10]。范庆泉等(2016)研究发现环境税有助于促进经济增长、降低环境污染水平,进而实现双重红利,并指出环境税有助于纠正能源的过度使用行为[11]。俞杰(2017)认为环境改善与经济增长在短期内存在此消彼长的替代关系,政府在使用环境税的同时需要运用其他经济政策工具以保证第一重红利的实现,而第二重红利的获取需要搭配使用其他配套政策[12]。此外,部分学者构建了不同的模型推演环境税或碳税在不同情形下的双重红利效果。刘凤良等(2009)利用内生增长模型,研究发现:环境税能够改善环境质量,并有助于提高长期经济增长率[13]。胡宗义等(2011)研究发现将碳税收入用于补贴消费者,可以促进经济增长和实现减排的双重效果[14]。李虹等(2017)利用CGE模型研究了环境税的政策效应,研究发现良好的环境税制能够优化要素投入结构,推动经济增长[15]。

在部分肯定或完全否定环境税双重红利方面,国外学者也取得了一定的成果。Bossier等(1995)以德国、法国、英国、意大利、荷兰、比利时等六国为研究对象,发现环境税仅具有就业方面的蓝色红利[16]。Glomm等(2008)研究发现美国的燃油税具有推动经济增长和提高社会福利的蓝色红利,但改善环境质量的绿色红利并不显著[17]。相反地,Ekins(2011)指出英国环境税具有降低二氧化碳排放的绿色红利,但推动经济增长和实现就业的蓝色红利并不明显[18]。而Oueslati(2014)通过内生增长模型,研究发现环境税在短期内不存在双重红利[19]。Magdalena等(2017)的研究发现罗马尼亚及欧盟的环境税都不存在双重红利效应[20]。在国内,学者们普遍认可环境税尤其是碳税的绿色红利效应,而认为蓝色红利方面的相关指标在短期内难以实现或直接指出开征环境税将对经济产生不利影响。高鹏飞等(2002)研究发现环境税在减排效果方面能够释放绿色红利,但抑制了经济增长[21]。魏涛远(2002)指出征收碳税会降低二氧化碳排放量,但对中国经济增长带来负面影响[22]。朱永彬等(2010)研究发现生产性碳税的绿色红利优于消费性碳税,其蓝色红利在不同经济部门存在差异[23]。刘洁(2011)认为碳税具有明显的节能减排效果且能有效调整要素间的收入分配,但短期内对社会总产出、经济增长产生消极影响[24]。陆旸(2011)利用VAR模型,研究发现绿色税收政策能够促进低碳产业的产出增长,但在短期内不能释放就业方面的蓝色红利[25]。刘亦文(2015)基于动态CGE等模型发现,开征碳税能降低单位GDP能耗及减少二氧化碳排放,但对宏观经济和就业水平等方面带来较大负面冲击[26]。国内文献中完全否定环境税双重红利的研究相对较少。司言武(2007)认为在中国环境税不存在双重红利效应[26]。

现有文献中也有细分环境税税种的研究。如在能源税方面,Stanislav(2018)研究发现针对风能和太阳能征税的节能减排作用较小,而针对核能和水能征税对减少二氧化碳排放起到显著作用[28]。Zhao(2011)研究了21个OECD国家的九个能源密集型行业,发现征收碳税能够显著减少碳排放[29]。Morley(2014)针对欧盟和OECD国家的研究发现,环境税的增加并没有推动各个国家实现减排的目标[30]。在车辆交通税方面,目前关于这一问题的研究尚不充分,研究交通税与环境绩效和经济后果的文献更是十分稀少。在此基础上,本文选取了环境税占比超过95%的能源税和车辆交通税,从能源消耗及其气体排放、经济发展、就业情况等视角研究OECD国家这两大环境税的环境绩效与经济绩效,力求为我国环境税法律体系及其运行优化提供有益借鉴。

(二)环境税绿色红利假设

征收环境税可以控制污染行为,实现改善环境的目的;人类的生产和消费活动会排放污染物,进而破坏生态环境,产生社会成本(Takedaa,2007)[5]。因此,排放污染物成为一种负外部性的行为。为解决外部性行为造成的资源配置扭曲,提高经济效率,经济学家庇古提出了这样一种思路,即通过政府征收从量税来调节环境资源的负外部性[7]。如果这种税收的税率恰好等于排污造成的边际环境损失,就可以将社会性的环境成本内化到生产行为或消费行为之中,进而通过经济行为主体收益结构的变化,形成有效的减排激励,抑制能源生产或消费行为的发生而直接减少污染物排放[11]。因此,环境税的开征有利于环境质量的改善,产生第一重红利,即绿色红利。基于此,本文提出以下研究假设:

H1a:在其他条件相同的情况下,OECD国家的能源税与车辆交通税,能有效减少如石油和煤炭等一次能源消耗,进而改善生态环境,实现绿色红利。

H1b:在其他条件相同的情况下,OECD国家的能源税与车辆交通税,能有效减少二氧化碳排放、硫氧化物排放、氮氧化物排放,进而改善生态环境,实现绿色红利。

(三)环境税蓝色红利假设

征收环境税可以增加财政收入,政府可以利用增加的财政收入来调整税收结构,减轻原有税制给资本和劳动造成的扭曲,增加社会就业,推动经济持续增长[13],从而获得第二重红利——蓝色红利。较之绿色红利,蓝色红利实现的条件和机制更为复杂。促使环境税有效发挥蓝色红利的关键在于开征环境税可以替代其他税种产生的扭曲性税收[8-9]。例如,可以依托环境税所增加的税收收入,综合减免企业生产过程中的税收,避免单方面的成本上升,从而稳定产出[14]。又如,开征环境税之后减免劳动税收,不仅可以降低企业的劳动成本,而且还可以提高劳动者劳动收益,增加劳动供给,进而促进就业。再者,利用环境税税收产生的税负平移效应抑制了既有税种对于资本、劳动等要素配置的扭曲,通过调节收入分配促进社会公平[6]。此外,即使不进行其他领域税收的调整,单纯依靠环境税税收进行节能减排方面的政府投资,也利于促进经济增长与就业,在推动环保产业发展的同时,实现产业结构的优化与升级。同时税收成本的增加还促进企业以减排为目标的环保技术研发,推动环保领域的技术进步。基于此,本文提出以下假设2:

H2a:在其他条件相同的情况下,OECD国家的能源税和车辆交通税有助于带动经济发展,增加就业机会,进而实现蓝色红利。

H2b: 在其他条件相同的情况下,OECD国家的能源税和车辆交通税有助于实现对其他税种如个人所得税或企业所得税的税负平移,保持税收中性,进而实现蓝色红利。

H2c:在其他条件相同的情况下,OECD国家的能源税和车辆交通税可以促进高耗能高污染企业探索成本节约方法,促进环保技术、环保产业发展,进而实现蓝色红利。

三、研究模型与变量

(一)研究模型

根据所选取变量的数据特征,本文采用面板 ARDL[31]模型进行研究。面板ARDL模型对于样本量大小并无限制,同时有助于深入分析各变量长短期关系。值得注意的是,面板ARDL模型相较于一般线性回归模型,在避免被解释变量与解释变量的内生性问题方面的效果明显[32]。因此,为验证能源税及车辆交通税在能源消耗及气体排放方面的绿色红利假设1,本文分别针对能源税及车辆交通税设定研究模型(1)和(2):

δ1LnOILi,t-1+δ2LnENE_TAXi,t-1+δ3IND_STRi,t-1+δ4GDPi,t-1+δ5TECHi,t-1+δ6ECTi,t-1+ε1i,t

(1)

δ1ENE_CO2i,t-1+δ2ENE_TAXi,t-1+δ3IND_STRi,t-1+δ4GDPi,t-1+δ5TECHi,t-1+δ6ECTi,t-1+ε1i,t

(2)

模型(1)中的被解释变量为人均石油消费量的自然对数,解释变量为能源税税额与国内生产总值的比值,控制变量为工业增加值、国内生产总值年增长率及环保技术。为简化模型表述,保持模型(1)被解释变量及控制变量不变的条件下,用车辆交通税税额占国内生产总值的比重替换解释变量可得到车辆交通税在石油消费方面的绿色红利检验模型。与此类似,将被解释变量替换为人均煤炭消费量的自然对数,即可得到能源税及车辆交通税在煤炭消费方面的绿色红利模型。本文将石油及煤炭消费量用于考察能源消耗维度的目标,以验证能源税及车辆交通税是否实现绿色红利。

模型(2)中的被解释变量为能源部门二氧化碳排放量与燃料燃烧产生的二氧化碳排放总量的比值,解释变量为能源税税额与GDP的比值,控制变量与模型(1)相同。为检验车辆交通税在二氧化碳排放方面的绿色红利,可将被解释变量替换为运输部门二氧化碳排放量占燃料燃烧产生的二氧化碳的比值,解释变量替换为车辆交通税税额占国内生产总值的比值,控制变量保持不变。此外,为检验能源税及车辆交通税在减排温室气体、氮氧化物、硫氧化物方面绿色红利效应,对被解释变量做相应替换即可。

为了检验能源税及车辆交通税在促进经济发展,降低失业人数、实现税负平移及推动环保技术发展方面的蓝色红利假设2,本文设定研究模型(3)-(5):

(3)

(4)

(5)

模型(3)中的被解释变量为国内生产总值年增长率,解释变量为能源税税额与国内生产总值的比值,控制变量为第二产业增加值、人均石油消费量的自然对数以及环保技术。为得到车辆交通税在促进经济增长方面的蓝色红利效应模型,保持控制变量不变,将模型(3)中的解释变量替换为车辆交通税与GDP的比值。模型(4)中的被解释变量为失业人数的自然对数,解释变量为能源税税额与国内生产总值的比值,控制变量为第二产业增加值、GDP年增长率以及环保技术。为检验车辆交通税在增加就业机会方面的蓝色红利效应,保持控制变量不变,将模型(4)的解释变量替换为车辆交通税与GDP的比值。为检验能源税及车辆交通税在降低个人所得税及企业所得税税负方面的蓝色红利效应,可将模型(4)的被解释变量分别替换为个人所得税和企业所得税税额。模型(5)的被解释变量为环保技术占比,控制变量为第二产业增加值、GDP年增长率以及与环境相关的政府预算占比,解释变量可依次替换为能源税及车辆交通税与国内生产总值的比值,该模型用于检验OECD国家开征能源税及车辆交通税在促进环保技术创新方面的蓝色红利假设。

考虑到能源税及车辆交通税在节能减排、促进经济增长、降低失业率、实现税负平移以及推动环保技术发明方面的影响可能存在滞后性,同时为避免变量数据内生性问题,本文将被解释变量分别作了滞后一期、滞后二期以及滞后三期处理。Δ和εki,t(k=1,2,3)是各变量的一阶差分项和白噪声项。此外,αi表示不同国家的截距项,下标i为特定单位从1到N的变化。同时,本文基于Schwarz信息准则(SBIC)的最小化来确定每个变量的最优滞后项。

(二)变量解释及描述性统计

本文研究对象为35个OECD国家或地区,包括澳大利亚、奥地利、比利时、加拿大、智利、捷克共和国、丹麦、爱沙尼亚、芬兰、法国、希腊、匈牙利、冰岛、以色列、爱尔兰、意大利、日本、韩国、拉脱维亚、卢森堡、墨西哥、荷兰、新西兰、挪威、波兰、葡萄牙、斯洛文尼亚、西班牙、瑞典、瑞士、土耳其、德国、斯洛伐克、英国、美国。研究时间范围为1994-2014年,各变量具体解释见表1。

表1 变量解释

为避免变量的计量单位和数量级差异对实验结果产生的影响 ,本文统一对所选取的变量取自然对数。Cong等[33]和Cong,Shen[34]也支持对绝对数值取对数以减少数量间极差对实验结论影响。本文选用面板数据增加了观测值,包含更多信息,数据的可变性更大,变量之间的共线性更低,自由度更高,估算效率更高[35]。与截面数据相比,可以获得更多的动态信息,与时间序列数据相比,更适用于多主体的比较研究。表2为本文各个变量的描述性统计值,由表2可知,OECD国家的能源税税收收入占国内生产总值的均值、中位数、最大值等指标均稍稍大于车辆交通税,进一步表明OECD国家环境税以能源税为主,车辆交通税为辅。在能源消耗及气体排放指标方面,OECD整体存在不同程度的异质性。值得注意的是,绝大部分变量的标准差较小,表明比值型指标可以消除数据的波动性。

(三)样本选择

本文数据来源于世界银行数据库、BP石油公司数据和OECD数据库。样本来自35个OECD国家1994-2014年度变量能源税、车辆交通税、能源部门二氧化碳排放、运输部门二氧化碳排放、硫氧化物排放、氮氧化物排放、国内生产总值、失业人数、个人所得税、企业所得税、环保技术、产业结构等相关数据,共计735个观测值。

四、实证结果与分析

(一)平稳性及协整检验

在对面板数据进行回归估算之前,必须分析数据的动态特性,为避免回归出现误差,检验面板数据的稳定性是十分必要的,为此首先进行单位根检验。本文采用了Levin, Lin和Chu (2002)[36],Im,Pesaran和Shin(2003)[37],ADF(Maddala和Wu (1999))[38]以及PP((Choi (2001))[39]面板单位根检验方法。表3可以看到面板单位根检验结果,Level表示原序列,Difference表示相应的一阶差分序列。可以看到变量TRA_TAX,SOE,NOE,GDP,IND_TAX,COR_TAX,TECH,ENV_BUD,IND_STR等变量在四种方法下原序列单位根检验均拒绝原假设,原序列零阶平稳。其余变量在至少一种方法下原序列平稳,一阶差分序列均平稳。总体而言,面板单位根检验结果显示,本文所选变量呈现零阶与一阶混合平稳,且在一阶差分情况下,所有变量均平稳。

单位根检验的结果为进一步进行协整检验以研究各变量间的长期共整合关系奠定了基础,便于进一步了解变量间的长期动态关系。因此,本文进行了Pedroni (1999,2004)[40-41]面板协整检验。表4报告了能源税与车辆交通税及其相关变量的协整检验结果。Pedroni协整检验的原假设为各变量之间没有协整关系,检验结果中PP统计值,修正的PP值和ADF统计值均显著拒绝了变量间不存在协整关系的原假设。因此,变量之间存在长期协整关系。

(二)能源税绿色红利的面板ARDL回归结果

为研究增长率的影响及考虑到变量之间可能存在时间滞后的影响,本文分别建立了滞后一期、滞后二期及滞后三期的面板ARDL模型。表5和表6为能源税在Panel-ARDL模型下作为解释变量的长短期绿色红利效应回归结果。其中,(1)-(3)列分别是滞后一期、滞后二期及滞后三期的回归结果。

表3 变量平稳性检验

注:括号值为t统计量的精确P值,***、**、和*分别表示在1%、5%和10%的置信水平上拒绝原假设。

表4 面板数据协整检验结果

注:***,**, 和*分别表示在1%,5%和10%的置信水平上拒绝原假设。

表5展示了Panel-ARDL模型下能源税与石油消耗量(OIL)、煤炭消耗量(COAL)之间长短期动态关系。就能源税与石油消耗量的作用来看,短期内OECD国家的能源税(ENE_TAX)与石油消耗量滞后一期、二期、三期的回归系数分别为-1.075、-1.069和-1.078,但在10%水平上并不显著。GDP与OIL滞后一期的系数为0.236,在1%的置信水平上显著,即上期GDP增长1%,本期石油消耗量增长0.236%;GDP与OIL滞后二期的系数为0.238,在1%的置信水平上显著,即当期GDP增长1%,影响未来两年石油消耗增长0.238%,说明经济高速发展对石油资源的依赖程度依然处于较高水平。就能源税对煤炭消耗量的作用来看,长短期内能源税均显著降低了煤炭消耗量。短期内ENE_TAX与COAL的滞后三期系数分别为-5.264、-5.254、-5.290,均在10%的置信水平显著,即能源税增加1%,煤炭消耗量在在滞后三期内分别显著减少5.264%、5.254%和5.290%;长期内滞后三期内能源税与滞后三期内煤炭消耗量系数分别为-1.854、-1.852、-1.870,均在5%的置信水平上显著,即当期能源税增加1%,未来三年煤炭消耗量分别降低1.854%、1.852%和1.870%。其次GDP对煤炭消耗量具有显著的积极作用,短期内GDP对煤炭消耗量量滞后三期内系数均显著为正。此外,长期内工业增加值对煤炭消耗滞后三期内系数也显著为正,说明工业部门发展对煤炭资源的依赖依然较大。其次,环保技术与COAL的滞后三期系数分别为-0.236、-0.237和-0.237,该系数在10%水平上显著,即环保技术增加1%,石油消耗量减少0.236%、0.237%和0.237%,说明OECD国家环保技术的发展对节约煤炭资源能耗具有显著积极作用。

表6展示了Panel-ARDL模型下能源税与能源部门二氧化碳排放(ENE_CO2)、温室气体排放(GHE)、硫氧化物排放(SOE)、氮氧化物排放(NOE)变量间长短期动态关系。就能源税对能源部门二氧化碳排放的作用来看,能源税与滞后三期内能源部门二氧化碳排放系数分别为-0.106、-0.103和-0.099,该系数均在1%置信水平上显著,即当期能源税增长1%,未来三期内能源部门二氧化碳排放量分别显著减少0.106%、0.103%和0.099%,能源税对能源部门二氧化碳具有显著的减排作用。GDP与能源部门二氧化碳排放量滞后三期内系数分别为-0.022、-0.023和-0.023,即GDP增长1%,滞后一期能源部门二氧化碳减少0.022%,滞后二期与滞后三期能源部门二氧化碳排放减少0.023%,说明GDP增长对于减少二氧化碳排放量具有显著的积极作用。就能源税与温室气体排放的关系来看,长期内能源税与温室气体排放滞后三期内的系数分别为-0.251、-0.239和-0.231,分别在5%、5%和10%置信水平上显著,即能源税增加1%,滞后一期的温室气体排放减少0.251%,滞后二期温室气体排放减少0.239%,滞后三期温室气体排放减少0.231%,能源税对温室气体排放起到了显著的“减排”作用。此外经济增长GDP与温室气体排放之间的长期滞后项回归系数在滞后一期为0.062,滞后二期为0.063,滞后三期为0.072,三个系数均在1%置信水平上显著,即GDP增加1%,滞后一期温室气体排放增加0.062%,滞后二期温室气体排放增加0.063%,滞后三期温室气体排放增加0.072%,说明高速经济发展带来了温室气体排放,而能源税对减少这些排放起到了显著的积极作用。就能源税与硫氧化物排放的关系来看,能源税与滞后三期内的硫氧化物排放量回归系数分别为-0.038、-0.036和-0.036,在5%置信水平上显著,即能源税增加1%,滞后一期硫氧化物排放减少0.038%,滞后二期硫氧化物减少0.036%,滞后三期硫氧化物减少0.036%。此外,经济增长GDP与硫氧化物排放之间的长期滞后项回归系数在滞后三期内分别为0.006、0.006和0.007,三个系数均在5%置信水平上显著,即GDP增长尚不具有显著的减少硫氧化物排放的作用。同时,工业增加值(IND_STR)与硫氧化物之间的系数显著为负,即工业发展中硫化物减排效果已十分明显,但环保技术对于减少硫氧化物排放的作用有待进一步加强。就能源税与氮氧化物排放的关系来看,能源税与滞后三期氮氧化物排放之间的系数分别为-0.001、-0.001和0.001,但该系数并不显著。GDP与氮氧化物排放之间的系数显著为负,GDP与滞后三期氮氧化物排放之间的系数均为-0.002,即GDP增长1%,氮氧化物排放量在滞后三期内均减少0.002%。同时滞后三期环保技术(TECH)与氮氧化物排放的滞后三期内系数均显著为正,即目前环保相关技术对于减少氮氧化物排放的作用尚未突显,针对硫氧化物、氮氧化物排放减排的环保技术有待进一步提高。

表5 能源税对石油和煤炭消耗的面板ARDL回归结果

注:括号内是相应统计量的精确p值,***,**,*分别在1%,5%和10%置信水平上显著。

(三)车辆交通税绿色红利的面板ARDL回归结果

表7展示了Panel-ARDL模型下车辆交通税与石油消耗量(OIL),煤炭消耗量(COAL)之间长短期动态关系。就车辆交通税与石油消耗量关系来看,滞后三期的车辆交通税与滞后二期内石油消耗量之间的系数分别为-0.773和-0.755,在10%置信水平上显著。即车辆交通税增加1%,石油消耗量在滞后二期内分别减少0.773%和0.755%。同时GDP与石油消耗量之间系数显著为正,说明经济发展对石油资源的需求依然很高。环保技术与石油消耗量之间的系数为负且不显著,说明环保技术对石油消耗的抑制作用尚未体现。就车辆交通税与煤炭消耗量关系来看,车辆交通税与煤炭消耗量之间系数为负但并不显著,说明车辆税未起到显著降低煤炭消耗量的作用。工业增加值与煤炭消耗量之间显著正相关,经济增长与煤炭消耗量之间显著正相关,说明的工业产业及经济发展较高程度依赖于煤炭消耗。同时环保技术与煤炭消耗量之间系数为负但不显著,说明环保技术对煤炭资源消耗的抑制作用也有待进一步实现。

表6 能源税对气体排放的面板ARDL回归结果

注:括号内是相应统计量的精确p值,***,**,*分别在1%,5%和10%置信水平上显著。

表7 车辆交通税对石油和煤炭消耗的面板ARDL回归结果

注:括号内是相应统计量的精确p值,***,**,*分别在1%,5%和10%置信水平上显著。

表8展示了Panel-ARDL模型下车辆交通税与交通运输部门二氧化碳排放量(TRA_CO2),温室气体排放(GHE),硫氧化物排放(SOE),氮氧化物排放(NOE)变量间长短期动态关系。就车辆交通税与交通运输部门二氧化碳排放关系来看,车辆税与运输部门二氧化碳排放之间系数为负但不显著。总体而言,车辆交通税对减少石油消耗量具有显著的绿色红利效应,但其对于减少煤炭消耗量与运输部门二氧化碳排放的红利效果尚未体现,需通过进一步提高针对化的环保技术,优化产业结构等方式实现。就车辆交通税与温室气体排放的关系来看,短期内车辆交通税与温室气体排放三期内的系数分别为-1.371,-1.322和-1.208,但均不显著说明车辆税对温室气体排放尚未起到显著抑制作用。此外,长期内经济增长与温室气体排放系数在滞后一期为0.073,滞后二期为0.064,滞后三期为0.063,三个系数均在1%置信水平上显著,即随着GDP增长,温室气体排放显著增加,而车辆交通税对温室气体排放起到了显著的减排作用。就车辆交通税与硫氧化物排放的关系来看,短期内车辆交通税与硫氧化物排放量滞后三期内系数分别为-0.345、-0.329和-0.337,均在1%置信水平上显著,即车辆交通税增加1%,滞后一期硫氧化物排放减少0.345%,滞后二期硫氧化物排放减少0.329%,滞后三期硫氧化物排放减少0.337%。此外,长期内经济增长与硫氧化物排放之间的系数在滞后一期为0.005,滞后二期为0.006,滞后三期为0.006,三个系数分别在10%、5%和5%的置信水平上显著,即GDP增长1%,滞后三期内硫氧化物分别增加0.005%、0.006%和0.006%。而车辆交通税对减少硫氧化物排放起到了积极的作用。就车辆交通税与氮氧化物排放的关系来看,车辆交通税与滞后三期内氮氧化物排放之间的系数均不显著,反而短期内经济增长与氮氧化物排放之间的系数均在1%置信水平上显著为负,经济增长与滞后三期内氮氧化物排放之间的系数均为-0.002,即GDP增长1%,氮氧化物排放量减少0.002%。同时滞后三期环保技术与氮氧化物排放的系数均显著为正,说明目前环保技术对抑制氮氧化物排放的作用尚未体现,鼓励与支持环保技术进一步发展是十分必要的。

(四)能源税蓝色红利的面板ARDL回归结果

表9展示了面板ARDL模型下能源税与经济发展(GDP)和失业人数(UNE)之间的动态关系。就能源税与经济增长的关系来看,短期内能源税与GDP滞后一期系数为13.207,在1%置信水平显著,即能源税增长1%,滞后一期GDP增加13.207%;能源税与GDP滞后二期系数为13.264,在1%置信水平显著,即能源税增加1%,滞后二期GDP增加13.207%;能源税与GDP滞后三期系数为13.208,在1%置信水平显著,即能源税增加1%,滞后三期GDP增加13.208%。同时短期内石油消耗量与GDP滞后三期系数分别为-1.100、-1.096和-1.110,三个系数均在1%置信水平上显著为负,短期石油消耗增加1%,滞后三期内GDP分别减少1.100%、1.096%和1.110%。同时长期内环保技术与GDP滞后三期的系数分别为0.281、0.276和0.278,均在10%置信水平上显著,即长期内环保技术增加1%,滞后一期GDP增长0.281%,滞后二期GDP增长0.276%,滞后三期GDP增长0.278%,说明环保技术进步拉动了社会经济发展。就经济增长与失业人数的关系来看,短期内能源税与失业人数滞后三期的系数分别为13.207、13.264和13.208,均在1%置信水平上显著,即能源税增加1%,短期内失业人数在滞后一期增加13.207%,滞后二期增加13.264%,滞后三期增加13.208%,说明随着能源税的增加,失业人数不但没有减少,反而显著增加,这与开征能源税淘汰高耗能企业有关。长期能源税与失业人数滞后三期的系数分别为-1.729、-2.041和-2.032,分别在10%、5%和5%置信水平上显著,即能源税增加1%,失业人数在滞后一期减少1.729%,滞后二期减少2.041%,滞后三期减少2.032%,说明长期内能源税对减少失业人数起到了显著的积极作用。

表8 车辆交通税对气体排放的面板ARDL回归结果

注:括号内是相应统计量的精确p值,***、**、*分别在1%、5%和10%置信水平上显著。

表9 能源税对GDP和失业率的面板ARDL回归结果

注:括号内是相应统计量的精确p值,***、**、*分别在1%、5%和10%置信水平上显著。

表10展示了Panel-ARDL模型下能源税与个人所得税(IND_TAX),企业所得税(COR_TAX)和环保技术(TECH)等变量间长短期动态关系。就能源税与个人所得税的关系来看,短期内能源税与个人所得税滞后三期内的系数分别为-0.767、-0.764和-0.761,均在5%置信水平上显著。即能源税增加1%,个人所得税滞后一期减少0.767%,滞后二期减少0.764%,滞后三期减少0.761%,说明能源税短期内降低个人所得税的蓝色红利效果明显,起到了税负平移的作用。此外短期内经济增长与个人所得税之间的回归系数在滞后一期和滞后二期均为-0.072,在滞后三期为-0.073,三个系数在1%置信水平上显著,即在经济发展情况较好的国家,开征能源税能在短期内显著起到减轻个人税收负担的作用。就能源税与企业所得税的关系来看,短期内能源税企业所得税回归系数均为-0.224,但并不显著,表明能源税在降低企业所得税方面的作用尚未体现。此外,短期内工业增加值与企业所得税滞后三期的回归系数均为0.051,在1%的置信水平上显,即工业增加值提高1%,企业所得税提高0.051%,表明OECD国家企业所得税随着本国工业产业发展而有所提高。就能源税与环保技术的关系来看,能源税与滞后三期环保技术呈现短期负向相关而长期正相关的关系,但该关系均不显著,表明现行能源税的征收力度在长期内起到鼓励企业积极开展环保技术研发工作的推动作用并不明显,需要进一步完善能源税收体系,以实现环境税对环保技术研发的长期有效推动作用。长期内经济增长与环保技术的回归系数在滞后二期与滞后三期显著为正,表明经济发展有效推动环保技术研发,但该效果在滞后二期和三期才显著体现。此外,环保预算(ENV_BUD)与滞后一期环保技术回归系数是0.130,在10%的置信水平上显,,表明与环境相关的政府预算支出越多,企业及社会进行环保技术研发的动力越强,效果越好。

(五)车辆交通税蓝色红利的面板ARDL回归结果

表11展示了Panel-ARDL模型下车辆交通税与经济增长(GDP)、失业人数(UNE)间长短期动态关系。就车辆交通税与经济增长的关系来看,短期内车辆交通税与经济增长滞后三期内的系数分别为6.849、7.379和9.708,均在1%置信水平上显著。长期内车辆交通税与经济增长正相关但并不显著,表明车辆交通税在短期内起到了促进经济增长的蓝色红利效果,但该作用随着时间的推移有所减弱。此外,短期内工业增加值和石油消耗量与经济增长在1%的置信水平上显著正相关,表明工业发展及石油消耗量的增加可以在短期内推动OECD国家经济的发展。就车辆交通税与失业人数的关系来看,短期内车辆交通税与失业人数滞后三期内的回归系数分别为-26.915、-26.782和-27.000,均在1%置信水平上显著,表明车辆交通税在减少失业人数方面的蓝色红利效果显著。短期内工业增加值与失业人数回归系数显著为负,表明发展工业产业可以增加就业人数,改善社会整体就业情况。此外,短期内经济增长与失业人数显著负相关,表明经济发展在短期内实现了增加社会就业岗位的积极作用。

表10 能源税对所得税和环保技术的面板ARDL回归结果

注:括号内是相应统计量的精确p值,***、**、*分别在1%、5%和10%置信水平上显著。

表11 车辆交通税对GDP和失业率的面板ARDL回归结果

注:括号内是相应统计量的精确p值,***、**、*分别在1%、5%和10%置信水平上显著。

表12展示了Panel-ARDL模型下车辆交通税与个人所得税(IND_TAX),企业所得税(COR_TAX)和环保技术(TECH)间长短期动态关系。就车辆交通税与个人所得税关系来看,短期内车辆交通税与个人所得税滞后三期内系数分别为-1.861、-1.834和-1.868,分别在1%、5%和1%置信水平上显著,即车辆交通税增加1%,个人所得税在滞后一期减少1.861%,滞后二期减少1.834%,滞后三期减少1.868%,说明车辆交通税对个人所得税起到了显著的税负平移作用。此外,短期内经济增长与个人所得税显著负相关,即GDP增长带来了个人所得税的显著减少,说明随着经济的发展,OECD国家对个人所得税方面的减赋措施不断完善,公民个人用于子女教育、家庭补贴等方面的可支配收入增加。就车辆交通税与企业所得税关系来看,长期内车辆交通税与滞后三期内的企业所得税回归系数分别为0.156、0.174和0.163,均在5%置信水平上显著,即车辆交通税增加1%,企业所得税在滞后一期增加0.156%,滞后二期增加0.174%,滞后三期增加0.163%,说明交通运输为企业经营带来了更多的利润。此外,短期内工业增加值(IND_STR)与企业所得税之间系数在1%置信水平上显著为正,工业发展会显著增加企业所得税。长期内经济增长与企业所得税之间显著负相关,即随着国家整体经济实力的增强,为保证公平效率,企业所得税负担减少。就车辆交通税与环保技术的关系来看,车辆交通税与环保技术的系数不显著,车辆交通税对环保技术的促进作用尚未体现。

表12 车辆交通税对所得税和环保技术的面板ARDL回归结果

注:括号内是相应统计量的精确p值,***、**、*分别在1%、5%和10%置信水平上显著。

五、结论及对我国启示

(一)研究结论

本文根据环境税双重红利理论,对35个OECD国家和地区的735个样本数据建立面板ARDL模型,得到以下结果:在绿色红利实现效果方面,能源税长短期内显著降低煤炭消耗量;能源税对硫氧化物、温室气体排放和能源部门二氧化碳排放具有显著的减排作用,对于氮氧化物排放的减排作用尚不显著,部分验证了本文假设一。车辆税对石油消耗量的抑制作用在滞后三期显著,对硫氧化物具有显著的减排作用,对煤炭消耗量、温室气体排放、氮氧化物和运输部门二氧化碳排放量的控制作用尚不显著,部分验证了本文假设一。在蓝色红利实现效果方面,能源税显著促进经济增长,长期内对失业人数的降低作用在滞后三期体现,对个人所得税存在显著税负平移作用。能源税对环保技术的促进作用尚不明显,部分验证了本文假设二。车辆交通税显著促进了经济增长,显著减少了失业人数,对个人所得税的税负平移作用十分显著,对企业所得税的税负平移作用尚未体现,对环保相关技术的推动作用尚不显著,部分验证了本文假设二。同时经济增长在滞后三期促进了二氧化碳、硫氧化物、氮氧化物等排放物的增加,而环境税对排放物起到了良好的抑制作用。此外,经济增长较高程度地依赖于煤炭、石油等一次能源消耗。环保技术对排放的控制作用尚不显著,需要进一步鼓励环保技术创新发展。

(二)研究启示

本文的启示如下:

第一,借鉴OECD国家环境税经验,从立法和征收监管两大维度,推动绿色红利和蓝色红利的充分释放。本文实证结果表明,OECD国家能源与车辆交通税双重红利效应体现较充分,这与OECD国家相对完善的税收法律体系紧密相关。例如,澳大利亚《环境违法和处罚法》提出 “环境犯罪”概念,破坏环境行为达到了量刑入狱的严重程度;《清洁空气法》、《清洁水法》及《环境与生物多样性保护法》,多部与环境相关的法律为澳大利亚大气治理、水体治理及生物多样性保护提供了法律层面的依据。目前,我国尚存在如何实现能源清洁化和高效利用等亟待破解的深层次问题。在中国可以通过环境税相关立法的不断完善,加强环境税的征收监管过程,严格执行“对谁征税、征多少税,怎么征税”的征收流程,保证环境税做到专款专用,切实将环境资金专项用于污染治理、环境保护、生态恢复、反哺环保产业等方面。总而言之,我国环境税的征收监管应该是一个不断完善发展的过程。

第二,着力从能源税和车辆交通税视角,寻找环境治理思路。能源和交通是环境污染产生的两个重要原因,目前世界各国能源消费仍以煤炭、石油等为主。大部分OECD国家近年来有意识地增加可再生能源的使用,在大气治理方面取得良好成效,一些国家二氧化碳、氮氧化物、硫氧化物的排放指标基本呈现下降趋势。减少一次能源消费,增加可再生能源使用是各国经济发展的必然趋势,通过调整能源结构来实现污染治理已经取得了显著成效。一些OECD国家皆是立足本国国情,以国家能源战略为导向,从国家立法层面对能源税进行顶层设计。针对不同的能源产品征收差别税率,可以有效引导和调控能源产业发展并释放环境红利。对于我国而言,能源安全事关国家安全和经济社会可持续发展,党的十九大报告提出“构建清洁低碳、安全高效的能源体系”。目前我国正处于工业化、城镇化进程加速推进时期,能源供求矛盾很难在短期内得到消除。我国尚存在如何实现能源清洁化和高效利用等亟待破解的深层次问题。国际比较研究显示,能源税已经是各国公认的重要税种,能够为破解能源发展难题提供财税方案。因此,以能源税为基石优化我国环境税收体系,能够推动税收的职能切实从财政职能延伸到生态职能。另外,借鉴OECD国家的经验,我国可适当提高燃油机动车购买、使用中的税务成本,在一定程度上引导公众合理消费,由此达到降低能源消耗和减少汽车尾气排放的效果。此外,合理规划城市布局和科学增设交通路线,在优化城市公共交通系统的基础上,更多地鼓励公众选择公共交通出行方式,减少私家车的使用。

第三,推动与环境相关的技术创新。技术研发是一个资金、人力需求量大的漫长过程,环保技术在环境污染的治理上或许不能立竿见影,但环保技术在环境保护方面所发挥的作用是不可替代的。我国近年来为技术的创新发展营造了良好的社会、政策条件,但环保技术的转化率较低、量产力度不大。这就需要有效的财税政策及时跟进,通过环境税这一杠杆,激活企业和资本积极性,提升能源利用效率,孵化、培育、引导储能技术快速发展。

第四,增设能源税不意味着增加税负,而是在征收能源税的同时,在其它税种之中进行相应规模的结构性减税,通过税负平移实现税收中性。例如,瑞典近年来不断增大环境税征收规模,与此同时,个人所得税占税收总收入的比重从10%降低到了3%;消费税则从12%下降到了2%,财产税从6%降低到了2%,通过税负平移,使得1965-2015年瑞典税收收入占GDP的比重始终稳定在44%左右,实现了环境税收的不断增加而社会整体宏观税负不增大。总之,通过降低增值税、个人和企业所得税的税率,可以帮助抵消环境税的一些非预期影响,建立一个对经济增长负面作用较小的环境税体系。

猜你喜欢

华人时刊(2023年13期)2023-08-23 05:42:52

西部交通科技(2022年2期)2022-04-27 00:34:29

经济研究导刊(2020年15期)2020-06-21 15:04:34

山东工业技术(2018年18期)2018-10-31 01:56:08

知识经济·中国直销(2018年5期)2018-05-26 09:25:54

商周刊(2017年26期)2017-04-25 08:13:03

大经贸(2017年1期)2017-03-17 00:24:32

中学生数理化·高二版(2016年3期)2016-12-26 09:38:50

知识经济·中国直销(2016年1期)2016-08-24 07:20:54

专用车与零部件(2016年2期)2016-04-11 09:19:21