探寻未来一个阶段的合意增长速度

2019-05-19 14:23刘陈杰李晓磊

财经 2019年11期

刘陈杰 李晓磊

当前及今后一个时期,需要正确理解中央在2019年一季度政治局经济形势会议上提出的“宏观政策要立足于推动高质量发展,更加注重质的提升,更加注重激发市场活力,积极的财政政策要加力提效,稳健的货币政策要松紧适度”这句话。也就是说,供给侧改革、提升经济增长质量是主要矛盾,供给侧结构性改革必须加强、应该作为主攻方向。需求侧起着为解决主要矛盾营造环境的作用,投资扩张只能适度,不能过度。那么,探寻未来一个阶段的合意增长速度,安排好供给侧和需求侧两方面的协调,关乎供给侧结构性改革的实质推进和国家下个阶段的经济社会发展。

本文主要从人口红利、资本存量和全要素增长率等方面入手,基于新古典增长方程,对中国经济在下一阶段(2021年-2025年)时期的合理增速目标进行了测算。结合中国实际,本文综合考虑了:(1)新型城镇化进程,即中国经济社会发展潜力;(2)面临的各种约束,即中国目前面临的资源环境和债务压力等,探寻下一阶段中国经济的合意增长速度。精确认识合意增长速度,有助于把握好供给侧结构性改革和需求侧营造稳定环境的“度”,防范短期经济出现过“冷”或过“热”的风险。

一、下一阶段中国经济潜在增速测算

在基本经济和社会制度较为平稳的时期,一个阶段的经济潜在增速主要受到人口、资本存量、技术进步等要素影响。2012年以来,中国劳动力结构变化,劳动人口顶点出现,资本回报率降低,近五年中国的潜在增速中枢系统性地从2000年-2010年的10%左右降低至目前的6.5%左右。本文的第一部分,我们主要运用新古典的增长方程,从人口红利、资本产出效率、技术进步等方面,试图测算下一阶段中国的合意增长速度。

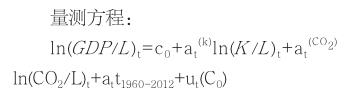

一般而言,用生产函数法估算潜在产出和潜在经济增速通常选用柯布—道格拉斯(C-D)生产函数,该函数能够较好地估算出各投入要素(资本、劳动和技术进步)对经济增长的贡献度,其具体的函数形式为:

Y= AKαLβ

其中, Y代表总产出, K代表资本存量,L代表劳动人口,α和β分别代表资本和劳动对总产出的弹性,A代表全要素生产率。

两边取对数,可以得到:

ln(Y)=ln(A)+αln(K)+βln(L)

通常假设生产函数为常规模弹性,即α+β=1,那么生产函数可以变形为:

ln(Y/L)=ln(A)+αln(K/L)

关于资本存量K,本文采用永续盘存法估算,其公式为:

Kt=Kt-1(1-dt)+It

其中,Kt代表t时期的资本存量,Kt-1代表t-1时期的资本存量,即上一期的资本存量。dt代表t时期的折旧率,It代表t时期的净投资。本文按照历史文献的研究成果,根据不同时期选取不同的折旧率,其中1978年-1990年为5%,1991年-2000年为6%,2001年-2010年为6.5%,2011年-2020年为7%,2020年-2025年为7.5%。关于未来的新增投资增速,我们采用中国资本回报率(ROC)的估计结果倒推。我们主要按照白重恩等(2007)对资本回报率的测算方法扩展至2018年,被解释变量为新增投资增速(I),对1982年-2018年的时间序列数据进行估计,可以得到如下基本方程:It=-6.67+0.96×ROC。其中t值分别为19.85和2.38。

我们按照2008年-2018年的年均下降速度(0.73%)外推未来10年的资本回报率情况,代入新增投资增速方程,可以得到2019年-2025年期间的新增投资增速在6.7%左右。根据当期固定资本存量、折旧率和新增投资数据,我们可以测算得到2019年-2025年中国的资本存量数据。

关于劳动力(L)的数据,主要参考蔡昉(2012)的分析,即15岁-59岁劳动年龄人口持续减少(根据其人口方程的测算,2019年-2025年劳动年龄人口平均增长率为-0.84%)。

关于全要素生产率。我们利用高路易(Louis,2009)的数据,通过对趋势全要素生产率的HP滤波分解,我们得到了中国2011年-2020年的趋势全要素生产率增长率。可以看出,2011年-2015年中国平均每年的TFP增长率约为3.20%;2016年-2020年平均每年TFP增长率可能下降为2.70%,2021年-2025年平均每年TFP增长率可能下降为2.30%。α和β分别表示资本和劳动对总产出的弹性,且我们假设生产函数为常规模弹性,因此α+β=1。我们假设资本总产出的弹性α保持不变,即运用历史数据测算值作为未来的预测值。

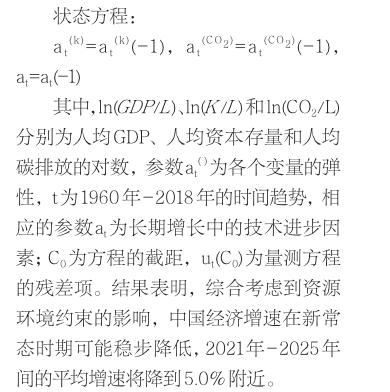

通过对中国资本存量、劳动力要素、全要素生产率三个方面的测算,我们可以估算出“十二五”时期(2011年-2015年)中国平均潜在GDP增长率约为7.62%,“十三五“时期(2016年-2020年)即新常态下中国平均潜在GDP增长率将进一步下降到6.33%,“十四五“时期(2021年-2025年)即下一阶段中国平均潜在GDP增长率将进一步下降到5.25%左右。

从未来一段时间的人口红利预测、资本回报率外推、技术进步的外推预测来看,按照新古典增长方程,下一阶段中国潜在增长速度约为5.25%左右。值得注意的是,新古典增长方程对潜在增速的预测有一些值得商榷的地方,即没有深刻考虑未来一个阶段可能进行的经济制度上的改革成效,也没有深刻捕捉到未来一個阶段科技进步对中国经济领域技术进步的促进作用。因此,新古典增长方程预测的结果可以作为一个经济关键要素线性外推的参考来看待。

二、基于现实情况对未来合意经济增速的综合考虑

本部分主要从全面建成小康社会总体目标的政治要求、新型城镇化发展潜力以及中国目前面临的资源环境和债务压力出发,详细分析这些现实情况对中国经济新常态时期合理增速的影响。

(一)政治层面要求:实现全面建成小康社会的总体目标

党的十八大报告中明确提出,“确保到2020年实现全面建成小康社会宏伟目标”,“实现国内生产总值和城乡居民人均收入比2010年翻一番”。这里所谓的翻番,是指剔除通胀因素后的实际增长。为了实现在2020年实际GDP翻一番的目标,2016年-2020年期间GDP的平均增速为6.5%即可。那么具体到2019年-2020年的经济增速目标,按照我们的测算,只需要6.2%左右的增速就可以实现党在十八大报告中的经济增长目标。

(二)经济社会发展潜力:基于新型城镇化战略的考察

从经济社会发展潜力来看,中国目前正处于全面建设新型工业化、信息化、城镇化、农业现代化的关键时期。2014年初,中国发布了《国家新型城镇化规划(2014年-2020年)》。因此,我们从新型城镇化的角度,将新型工业化、信息化、城镇化、农业现代化综合考虑,对经济增长新常态下,新型城镇化战略要求下的GDP增速目标进行定量测算。借鉴朱孔来(2011)和简新华(2010)的方法,我们建立省级面板数据模型分析城镇化与经济增长之间的内在关系。

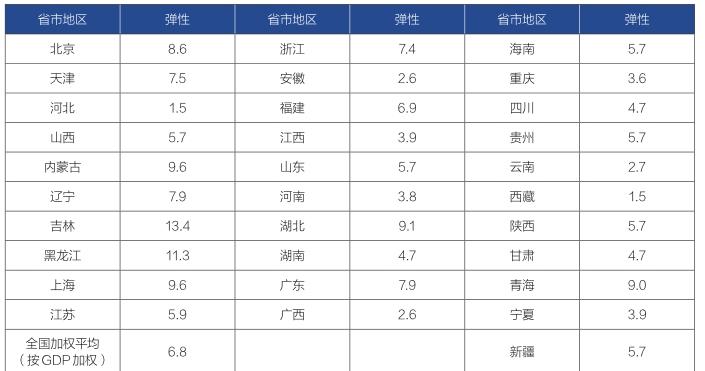

我们对中国31个省市进行比较分析,数据包含了所有省市资料,这里选用固定效应模型进行分析。根据面板数据固定效应变系数模型,从弹性角度分析,未来一段时间,中国城镇化率每提高1个百分点,可以维持6.8%的GDP增长(各省平均,按照新型城镇化规划的目标,2021年-2025年期间每年城镇化率大约提高0.8百分点)。因此,从目前经济社会发展的潜力看,建设新型城镇化中工业化、信息化、城镇化、农业现代化等各项需求将使得下一阶段中国GDP增速保持在5.5%左右。

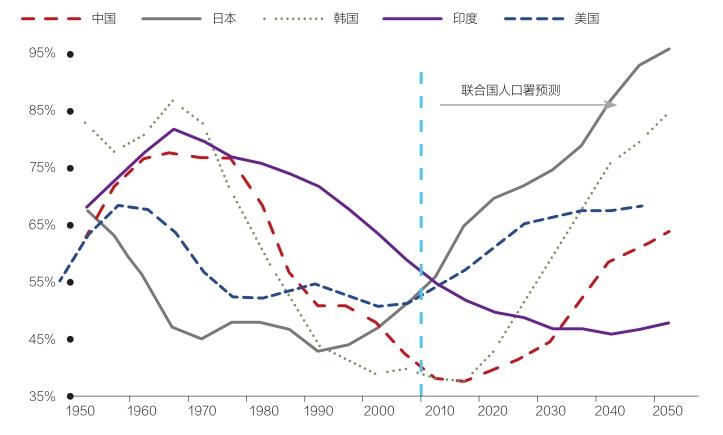

图1:中国、日本、韩国、印度和美国的人口抚养比

(三)中国发展中面临的约束:债务压力和环境压力

当前,中国正在经历经济增速换挡期、经济结构调整期、前期刺激政策消化期三期叠加的阶段,经济增长面临各项约束条件,突出的如债务压力和环境压力。

关于环境压力方面的因素,中国已提出到2020年单位GDP碳排放比2005年减少40%-45%的目标,未来一个阶段,我们认为债务和环保的压力将至少持续同样的压力对经济粗放型增长产生约束。面对这一条件约束,为此,本文选取1960年-2018年间的数据样本进行实证分析。为把碳排放对于经济增长的作用分离出来, 我们建立状态空间模型,以体现碳排放对经济增长的动态影响。

综上所述,我们从经济潜在增速、全面建成小康社会的政治要求、经济社会发展潜力以及经济发展中的债务约束和环境约束来看,中国未来一个阶段的合意经济增速将随着资源禀赋、环境要求、增长限制等因素的变化而变化。根据我们的测算,中国经济增长未来五年的合意经济增速将从2016年-2020年的6.33%逐步降至2021年-2025年的5.5%附近,且增长趋势缓慢下降。供给侧结构性改革的实质性推进需要精确认识未来五年中国合意经济增速,并据此制定需求侧政策措施的配合力度。应该看到,今后五年,总需求低迷和产能过剩并存的格局难以出现根本改变,经济增长不可能像以前那样,一旦回升就会持续上行并接连实现几年高增长。同时,我们也认识到中国经济潜力足、韧性强,增速不会出现急剧下跌。如何保持经济增长活力、维持改革的积极性,我们认为需要调动经济体微观参与主体和政策制定者之间的“激励相容”制度。

保持今后一段时间的经济增长和经济活力,要充分发挥“强制性制度变迁”的后发优势,积极调动“诱致性制度变迁”的主观能动。新制度经济学从变迁发起者的角度区分制度变迁的模式。变迁者选择制度安排的主要根据是制度变迁的成本和收益。如果两种制度安排提供的服务数量相等,那么交易费用低的制度安排或者能提供预期收益多的制度安排可能会被采用。这种以利益驱使为基点的变迁被称为“诱致性制度变迁”。但在现实中,制度的变迁并非都是受新的获利机会所驱使,有的制度变迁是由国家强制推行的,这种以权力推动为基点的变迁被称为“强制性变迁”。在诱致性制度变迁模式下,人们可以在法制框架下自由追逐与自身利益相关的合法利益,会为了响应获利机会自下而上地创设或改变制度。这种变迁花费的时间较长,但由于变迁主体对于新制度的发展路径与效益有明确的预期与理解,所以能带来巨大的经济和社会效应;相比较而言,强制性变迁是一种自上而下的变迁过程,可能在较短时间内完成。变迁主体是国家(经由政府完成),国家发动制度变迁不是简单由获利机会促使的,而是常常受高层权力执掌者的知识积累、变迁给其带来的“成本-收益”比较及实施能力等的影响。

纵观中国40多年的改革开放,大局和方向性的谋划基本属于“强制性制度变迁”的范畴,最高领导集体审时度势,当机立断开启并坚持改革。相比而言,细节和局部的制度变迁更多来自于各类微观主体的试验和创新,大体属于“诱致性制度变迁”的范畴。

表1:基于增长方程测算的中国经济潜在增速

表2:各省城镇化率对GDP增速的弹性

过去的改革过程中,经济增速较高,风险整体较小,全民能较为顺畅地分享经济发展和改革红利,因此很多改革措施与各阶层之间的利益趋于一致,改革的动力机制也是激励相容。未来一段时间,中国经济可能逐步回落到中高速增长,经济和金融风险增加,资产和金融领域泡沫化趋势显现,实体经济经营困难。当经济的“蛋糕”增速减缓,资产泡沫促进阶层固化的时候,需要更加注重微观主体的改革创新和改革机制摸索,尽量考虑各个阶层的利益诉求,这样才能使得改革的动力机制更加稳健,造成的社会影响更为积极和谐。供给侧结构性改革自上而下的“强制性制度变迁”,结合我们传统的体制和后发优势,有利于在一些关键领域迅速看到改革的成效。然而,供给侧结构性改革需要进一步持续发挥效用,应该积极调动广大微观主体的主观能动的作用,鼓励“诱致性制度变迁”。两种制度变迁上下联动,通盘考虑,守正出奇,可能成为新时期优化供给侧结构性改革动力机制的题中之义。扶贫、减税降费、降低经济运行的体制性成本,降低制造业发展面临的融资成本和要素成本,将使得广大微观主体更多地发挥诱致性制度变迁,照顾到最具有市场经济活力部分的积极性,给予这部分活力以改革创新的时间和空间,可能是未来一段时间中国经济增长持续向上的基础之一。

(作者刘陈杰为望正资本全球宏观对冲基金董事长、李晓磊为华德资本集团有限公司总经理;编辑:苏琦)

猜你喜欢

中国粮食经济(2018年12期)2018-12-30

中国粮食经济(2018年10期)2018-12-30

中国粮食经济(2018年11期)2018-12-27

商周刊(2018年18期)2018-09-21

人大建设(2017年6期)2017-09-26

商周刊(2017年25期)2017-04-25

中国科技信息(2016年16期)2016-09-10

学习月刊(2015年14期)2015-07-09

商事法论集(2015年2期)2015-06-27

江苏年鉴(2014年0期)2014-03-11