离岸人民币流动性探析

2019-05-13 13:12谭萌编辑张美思

中国外汇 2019年1期

文/谭萌 编辑/张美思

当前,离岸人民币市场流动性变化的背后,是人民币兑美元的走势、国内市场的不断开放以及跨境资金渠道的变化等因素的影响。

随着人民币国际化进程的不断深入,离岸人民币市场在经历初期爆发式快速发展后,进入了调整巩固期。而离岸人民币流动性是离岸市场运行的基础,了解流动性将有助于更好地理解离岸市场的变化。本文将对离岸人民币市场流动性现状及其背后的原因进行简要分析。

从数据看离岸人民币流动性现状

首先,从离岸人民币存款规模来看,其在近几年经历了先扩张后收缩的过程,在2018年出现小幅回升。香港是离岸人民币存款量最大的地区。2014年,香港离岸人民币市场存款量达到峰值的1万亿元;此后,受人民币汇率走势及跨境政策的影响转为下行,至2017年3月跌至5000亿元出头;2018年出现小幅回升,至6000亿元人民币左右。台湾地区的人民币存款规模仅次于香港,经历了初期的快速扩张,2015年之后稳定在3100亿元上下,目前离岸人民币存款规模的扩张进入滞缓阶段。

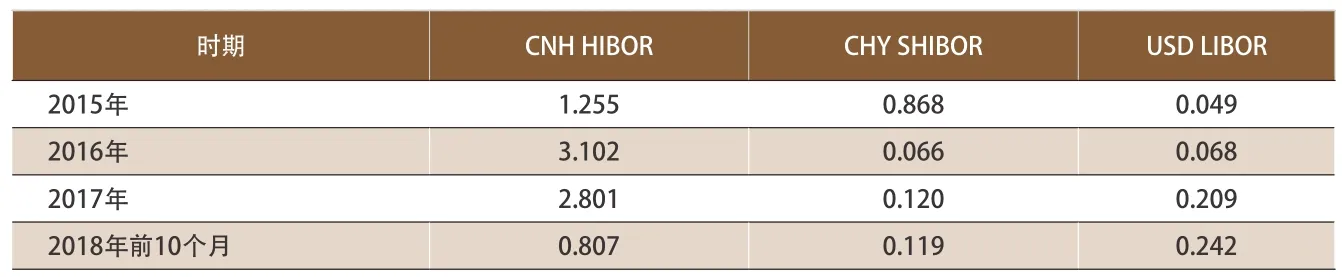

其次,从离岸人民币短期利率的情况来看,离岸人民币流动性波动较大,不过2018年稳定性有所提高。2016年至2017年期间,离岸市场多次发生流动性极度紧张情况,隔夜掉期隐含人民币利率逾100%。这种情况的出现,主要与离岸市场本身的形势、银行业务特点和政策变化有关。与此同时,离岸市场亦因存款准备金政策,发生过利率极低现象。2016年1月17日,中国人民银行发布《关于境外人民币业务参加行在境内代理行存放执行正常存款准备金率的通知》,要求自2016年1月25日起,对境外参加行存放在境内代理行等境内银行的境外人民币存款执行正常的存款准备金率。由于一季度末正逢很多香港公司年度结算、回笼资金,为对冲时点规模对缴纳存款准备金的影响,金融机构大量拆出账户上的人民币资金,导致香港银行系统内出现短期人民币资金过度充裕,2016年3月31日的隔夜掉期隐含人民币利率一度低至-17%。从2015—2018年分年度的一周期限CNH HIBOR、CNY SHIBOR和USD LIBOR的标准差情况来看(见表1),2016年和2017年的CNH HIBOR的波动最大,2018年稳定性有所提高。

表1 一周期限的CNH、CNY和USD拆借基准利率标准差

表2 人民币资金跨境流动主要渠道

导致离岸人民币流动性变化的因素

当前,与在岸市场相比,离岸人民币市场资金池规模较小,供给或需求的“风吹草动”都容易导致离岸流动性发生变动。这一直观表现的背后,有多方面深层次的影响因素。

一是人民币兑美元走势对离岸市场流动性具有重要影响。

近些年来,人民币国际化取得不错的进展,中国资本市场的国际认可度进一步提高。不过,人民币国际化仍旧有很大的发展空间。目前,离岸人民币市场各部分当中,外汇市场发展成熟,外汇交易成交活跃;而与利率相关的债券、信贷等市场则发展滞后。因此,人民币汇率走势是影响离岸市场发展的关键因素,对离岸人民币流动性的影响极大。而美元仍在主导全球货币体系,美元走势对包括人民币在内的其他货币的汇率具有重要影响,因而对离岸市场的流动性也影响颇大。当人民币对美元处于升值预期时,离岸个人和机构持有人民币的意愿增强,人民币资产受到追捧,资金更可能沉淀在离岸;而当人民币处于贬值预期时,离岸市场对人民币资产配置的需求会减弱,并会要求更高的风险调整收益水平,致使大量离岸人民币资金回流。

二是国内资本市场的逐步开放,便利了境外机构投资境内,对当前离岸市场的流动性造成了一定的影响。

当前,随着国内金融领域等不断对外加大开放力度,境外投资者对于国内资本市场的兴趣不断增大。相对而言,离岸市场可配置人民币资产相对欠缺,使得境外机构的投资重心转向在岸市场,从而对离岸市场的人民币负债端和资产端都构成了冲击,并对离岸体系自循环的资金规模形成了一定的限制。明晟公司于2018年6月1日起将A股正式纳入MSCI新兴市场指数,国际基金于2018年二、三季度,通过沪/深港通开始配置A股,预计规模逾千亿元人民币,也使得离岸人民币流动性有所收缩。

三是资金跨境渠道的变化。

当前,我国资本项目下证券市场对外开放程度加大,人民币回流较为通畅,而资金跨境流出渠道则以港股通(沪、深)为主(见表2)。2015年之后,大量内地资金通过港股通南下香港,成为离岸人民币资金的重要来源之一。由于资金回流相对跨境流出要容易,当境内外人民币存在利差时,在境内利率更高的情形下,资金会被吸引入境追求高收益,离岸人民币流动性收紧促使境内外利差收敛。反过来,当境内人民币利率相对低时,境内外人民币利率传导机制一定程度上受到阻隔,离岸市场相对在岸市场可能维持较长时间的正利差。从历史数据看,大多数时候离岸利率高于在岸市场,说明短期资金要通过跨境流出套取利差,存在难度。

不过,当前离岸市场获取人民币短期资金渠道相比前两年已有所拓宽。2018年上半年,人民银行推出了一系列促进资金跨境相关的举措,旨在为离岸业务提供人民币流动性,增加离岸市场短期人民币资金的调剂能力。比如,明确境外人民币业务清算行和参加行可开展同业拆借、跨境账户融资、银行间债券市场回购交易等,使得离岸市场获取短期资金的渠道得以拓宽。2018年,离岸人民币短期利率价格整体表现平稳,无疑受益于央行推出的一系列措施。

人民币流动性的稳定是离岸市场发展的重要基础:流动性越稳定越能吸引离岸金融机构和企业使用人民币作为跨境贸易结算、进行投资和融资等,并提升其流动性,形成良性循环。当前,还需要进一步维护与加强离岸市场流动性的稳定。从宏观层面看,目前离岸个人和机构的人民币投资和融资等需求仍不稳定,离岸市场对人民币资金的粘度不够,难以实现较大规模的离岸人民币自循环,因此短期的流动性冲击仍可能间歇性出现。当然,当前离岸市场获取人民币短期资金渠道相比前两年有所拓宽,同时市场参与者对短期利率波动的适应能力也有所提高,因此出现恐慌式流动性挤兑的概率较小。从离岸金融机构等微观层面来看,保障稳定的人民币流动性来源,仍旧是发展离岸人民币业务的重要课题。

人民币市场动态:

环球同业银行金融电讯协会(SWIFT)最新报告称,2018年11月,人民币再次成为国际支付第五大最活跃货币,其份额从10月的1.70%升至2.09%,创三个月最高水平。数据显示,2018年11月,主要货币的支付价值排名中,美元、欧元和英镑分别以39.56%、34.13%和7.27%的占比位居前三,日元以3.55%的占比排在第四,而加元、澳元分别以1.71%、1.60%占比位列第六和第七位。此外,数据还显示,2018年11月人民币支付金额相比10月上升13.66%,同期世界其他所有支付货币的结算总额下跌7.4%。

摩根士丹利2018年12月发布的报告显示,2018年前10个月,外国对中国国债的投资达到790亿美元(约合5447亿元人民币),中国成为仅次于巴西的第二大新兴债务国。但与巴西外债占GDP总量高达74%不同,中国外债在GDP的占比较低。摩根士丹利估计,外国投资方持有的中国债券中,76%为各国央行和主权财富基金持有,这使人民币在其他国家的外汇储备额从2016年的1.07%涨至2018年的1.84%。

中央国债登记公司和上海清算所公布的数据显示,2018年境外机构在中国债市的参与程度明显上升:截至2018年10月,境外机构在两个托管机构的持债分别较2017年年末增加4684亿元和635亿元,持债比重分别由1.91%和1.23%上升至2.55%和1.42%。

猜你喜欢

清华金融评论(2022年4期)2022-04-13

股市动态分析(2020年7期)2020-04-26

红领巾·探索(2019年8期)2019-08-21

中国经济周刊(2017年38期)2017-09-29

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

当代县域经济(2016年5期)2016-05-04