中国民用航空发动机租赁市场初探

2019-05-07 03:10王翔宇中国航发研究院

航空动力 2019年2期

■ 王翔宇/中国航发研究院

强烈的市场需求与明确的政策导向推动着我国民用航空发动机租赁产业的蓬勃发展。我国航空发动机租赁企业在深度参与国际航空金融市场竞争、分享更大资本收益的同时,在专业化的资产管理能力和市场拓展能力方面也将面临更大的考验。

目前,我国民用航空发动机租赁市场仍处于起步阶段。对于欧美等发达国家来说,租赁已经成为了各大航空公司发动机的重要来源渠道(约占总量的1/3)。但国内除正常采购外仅有约一成的商用航空发动机来自租赁,即使是这一极为有限的份额,也被少数国际发动机租赁巨头所垄断。无论是像中银航空租赁公司(中银集团旗下)、中国飞机租赁公司(大股东为光大集团)这样的独立航空发动机租赁公司,还是南航国际融资租赁公司(南方航空集团旗下)、东航国际融资租赁公司(东方航空集团旗下)这些具有深厚航空公司背景的租赁企业,它们所开展的业务更多的属于融资租赁的范畴,少量的经营租赁也明显倾向于新发动机的售后回租,对于残值风险较大的租赁活动涉猎很少。但换个角度看,国内各家航空发动机租赁公司几乎不存在老旧发动机的资产包袱,可以更为灵活地调整租赁产品与租赁策略从而适应市场的需求,一旦抓住了这一轮从CFM56和V2500到LEAP和PW1000G的历史性机会,则很有希望实现企业跨越式发展。

特别值得注意的是,我国民用航空发动机租赁市场发展现状与飞机租赁市场存在很大差异。以天津东疆保税港区为例,截至2018年10月共完成1294架飞机的租赁活动,但发动机租赁仅为110台,尚不足飞机总量的1/10,数据显示我国有72家公司参与飞机租赁业务(其中净资产在35亿元以上的超过30家),但专业的航空发动机租赁企业却是屈指可数。发动机租赁市场的垄断与排他是发动机行业高技术壁垒、高准入门槛的又一个体现,供应商第一梯队的客户可以享有4~5折甚至更低的折扣,原始设备制造商(OEM)系租赁公司在产品购置、二手专卖与残值管理上的先天优势,甚至可以从发动机租赁反向延展到整个航空租赁市场。相比之下,国内航空租赁参与者的立足点还是银行业便捷雄厚的融资条件,资本运作的色彩浓重,产业扩张迅猛但整体上较为粗放,除了面临着从单纯融资租赁向经营租赁全面发展的压力外,对于很多细分领域的专业化管理能力也有待进一步提升。今后航空发动机租赁公司的发展,不仅要掌握金融规律和宏观政策,更要熟悉航空技术与行业风向。

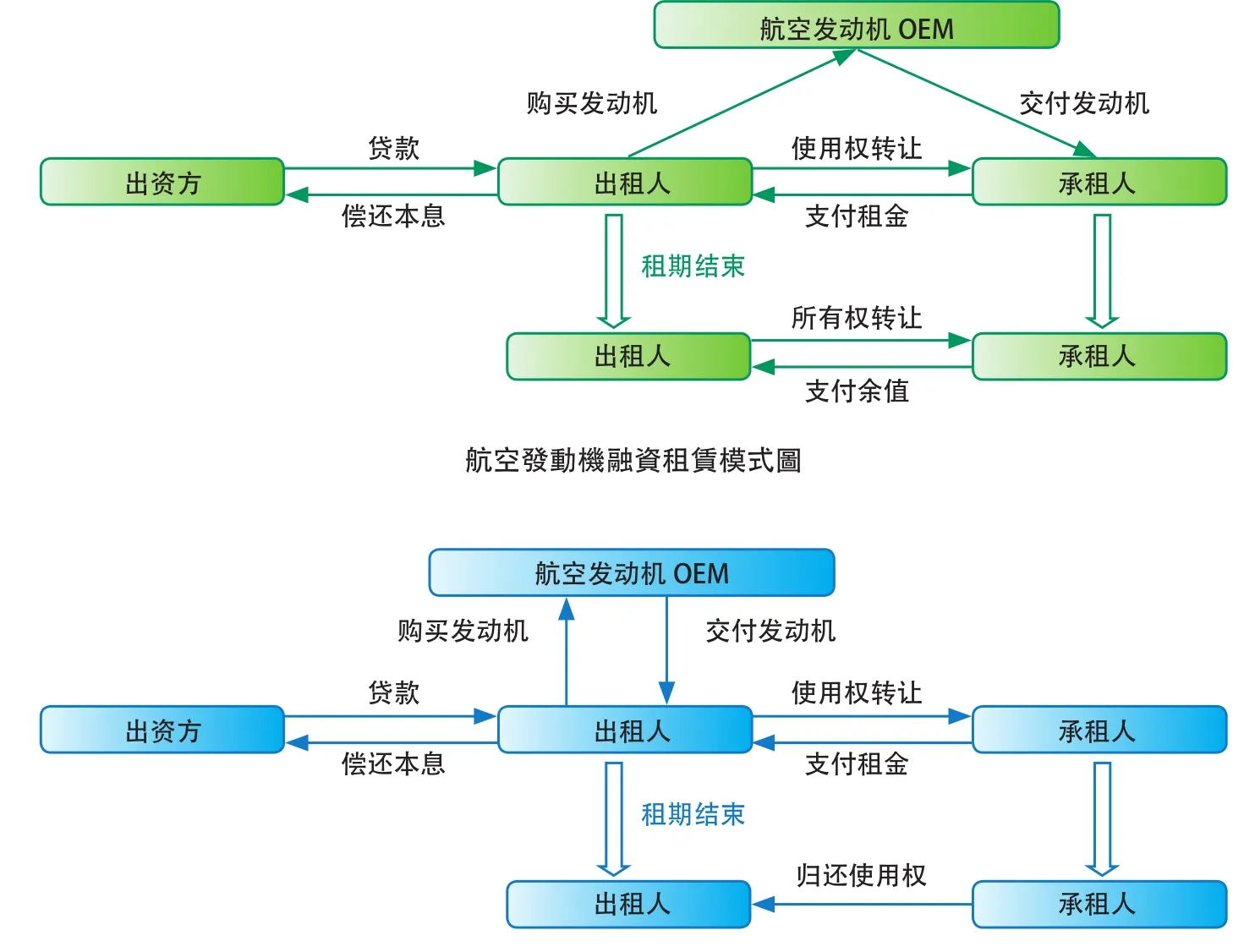

航空发动机融资租赁与经营租赁的比较

航空发动机经营租赁模式图

未来我国航空发动机租赁市场可能会呈现以下几方面的发展趋势。

第一,航空租赁市场需求强烈、政策导向明确,在吸引越来越多的参与者的同时也带来了日益激烈的同质化竞争、越发严苛的退租条件。提升采购销售、资产管理以及风险控制等方面的专业能力,将“规模大”向“能力强”转化成为了各大租赁企业关注的核心问题,从飞机租赁到发动机租赁的业务下沉也将是其应对市场挑战的必然选择。

第二,国内规模较大的航空公司,例如,国航、东航和南航,仍将以自购和融资租赁为主,这在很大程度是由于企业规模大、航线相对固定、现金流充裕,有实力和意愿以拥有所有权的方式扩充机队。诸如春秋航空、吉祥航空等廉价航空公司则越来越倾向于通过经营租赁的方式扩编自身机队,既能够在更新机队上保持灵活性,又有助于公司实现表外融资,改善资产负债情况。

第三,随着金融开放力度的不断加大,取消金融类租赁公司境外租赁等境外债权业务的逐笔审批,允许金融租赁公司及中资融资租赁公司境内融资租赁收取外币租金,简化飞机、船舶等大型融资租赁项目预付货款手续,越来越多的自贸区以其独特的政策优势逐渐成为了航空租赁企业的沃土,以金融租赁方式推动我国航空产业转型升级、走向世界。

第四,以2009年天津东疆保税港区成立为起点,目前我国航空发动机租赁企业大多只有不到10年的发展历程。为了尽快弥补自身市场运营经验不足、抢占国内发动机保障服务市场,像中航材威利斯发动机租赁公司那样,将自身民航行业的服务优势与国外老牌航空租赁企业的技术和管理经验相结合逐渐成为了众多租赁市场参与者的重要选择。

第五,长期以来我国航空发动机租赁市场的不成熟不仅仅是因为金融大环境的封闭,更多的还是由于自主研制产品的缺失,整个市场受到国外OEM的极大制约。在可以预见的未来,中国航发商发“长江”系列航空发动机将进入市场并逐渐走向繁荣,国有OEM系租赁供应商亦将崛起,这对于我国航空发动机租赁市场来说可能将是一个结构性的变化。

猜你喜欢

航空发动机(2021年1期)2021-05-22

汽车维修与保养(2021年8期)2021-02-16

汽车维修与保养(2021年8期)2021-02-16

民用飞机设计与研究(2020年4期)2020-11-27

汽车维修与保养(2020年11期)2020-06-09

民用飞机设计与研究(2019年2期)2019-08-05

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

IT时代周刊(2015年7期)2015-11-11

航空知识(2014年6期)2014-06-10