商业银行资管业务面临的机遇与转型思考

2019-04-19 03:11

山东开放大学学报 2019年2期

(交通银行股份有限公司山东省分行,山东 济南 250002)

一、前言

近年来,中国的资产管理行业呈现出快速发展的态势。截至2017年底,中国资产管理总规模达到126.13万亿元,相比2016年增长10.64%。[1]其中,作为资管行业重要经营主体的商业银行,凭借其庞大的网点数量、稳定的客户资源以及明显的渠道优势迅速发展,理财规模高达29.54万亿元,在资管行业中形成一家独大的市场格局。

不可否认的是,在资管业务规模迅猛增长的背后,暴露出刚性兑付、多层嵌套、非标泛滥、影子银行、交叉金融等诸多乱象,偏离了资管行业“受人之托、代人理财”的本源,极大地加剧了银行体系内潜在的金融风险。2017年以来,以《资管新规》为代表的强监管政策正是针对这些潜在的问题进行疏导,从而防范风险叠加扩大后发生系统性风险。在强监管政策出台后,商业银行资管业务挑战与机遇并存,如何进行业务转型以及强化风险管理是商业银行需要解决的首要问题。

二、银行资管监管政策梳理

自2017年11月《资管新规》征求意见稿颁布以来,围绕银行理财、理财子公司的配套细则相继出台,如图1所示,共同构建了我国商业银行资管业务的监管体系。伴随着《资管新规》《理财新规》的出台以及银行理财子公司设立的加速,将对银行理财产生系统且深远的影响,促使银行资管进入规范发展的新阶段。我国资产管理行业目前正面临新旧体系的转换,资管行业2.0时代已经开启。[2]

图1 2017年以来银行资管行业主要监管办法颁布历程

通过对上述监管政策内容进行梳理发现,针对银行理财业务的系列监管政策的整体基调经历了由松至紧再至松的过程,在当前政策环境下,虽然限制了原有通道业务,但是如果银行抓好机遇,切实有效实行业务转型、产品创新的话,将会进一步巩固银行理财在未来大资管行业中的领先地位。

三、银行资管现状与挑战

(一)银行资管规模现状

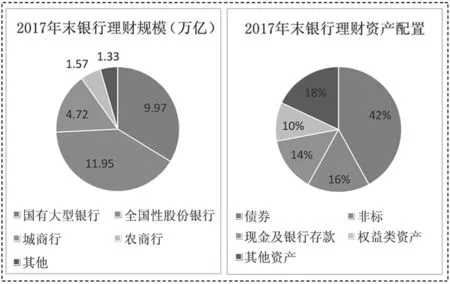

如图2所示,截至2017年底,我国银行资产管理规模高达29.54万亿元。其中,国有大型商业银行资管理财规模为9.97万亿,全国性股份制银行理财规模为11.95万亿,城商行理财规模为4.72万亿,农商行理财规模为1.52万亿,其他行理财规模为1.33万亿。[3]从银行理财资产配置情况来看,则主要是以债券为主,其次分别是非标、现金及银行存款、权益类资产和其他资产。

图2 不同类型银行理财规模及资产配置分布(万亿)

(二)银行资管面临的挑战

结合银行资管现状,在现有监管政策下,银行资管业务所面临的挑战主要有以下三个方面。

一是理财业务规模增长速度大幅放缓。2017年下半年以来,市场情绪受《资管新规》征求意见稿影响,银行理财业务增长开始放缓。2017年底银行理财产品余额增速已从2016年底的23.6%大幅下降至1.7%左右,目前这一趋势依然持续。[4]主要是由于《资管新规》打破刚性兑付,使得银行理财产品中占比90%以上的保本保收益型产品对投资者吸引力降低,保本理财将逐步退出市场,这对中小银行影响更为明显;同时,新规重新界定了非标资产的范围,对于回报率较高的非标资产投资严格限制,将直接影响部分理财产品的收益率,这也会降低银行理财产品对投资者的吸引力。这对银行理财产品设计能力提出了新的考验。

二是原有通道业务发展受到严格限制。银行早前通过银信、银证、银基和银保等通道合作业务,首先利用理财产品“吸储”,随后再用所得资金认购证券公司、信托公司等发行的资产管理类的金融产品,进而将资金投向受限行业及政府融资平台等业务模式将不再持续。《资管新规》规范嵌套层级,严格禁止银行等金融机构为了规避投资范围、杠杆约束等监管指标约束,利用其他金融机构的资管产品、私募投资基金作为通道开展业务,银行资管资金投向将受到严格限制,无法通过嵌套方式扩大投资范围来提高理财产品收益。[5]

三是银行系统化管理压力将增加。银行大多数理财产品的期限是短期的,但银行为了获得更高的投资收益,往往将短期理财产品融到的资金投入到中长期的债务产品中。《资管新规》严禁期限错配,规范资金池的运作模式,实现净值管理、客户分层管理、资产配置优化、运营体系升级、公司化改制等,并以2020年底为界点设置过渡期,要求按期调整转型。这将进一步考验商业银行的流动性管理能力,对银行现有的业务流程、业务模式、IT系统、风险管理、投研能力、人才储备等都提出了新的挑战。

四、银行资管业务转型建议与思考

《资管新规》《理财新规》《理财子公司管理办法》等系列政策的出台对于推动我国商业银行资管业务健康持续发展有着重要意义。商业银行应在各项具体政策引导下,积极应对各种挑战,抓好转型发展契机,树立合规审慎理念,回归资管业务本源,提升主动管理能力,增强产品创新能力,力争在资管行业新时代的发展中抢占先机,继续保持优势地位。对于银行资管业务转型发展,有以下四点建议与思考。

(一)提升主动管理能力,建立系统化投研体系

净值化管理是资管业务回归本源的核心要义,净值稳定和公允价值估值为净值化管理重要内涵,这要求银行资管行业具有较强的主动管理能力。商业银行应以固定收益市场为重点自建投资能力,同时优化委外投资体系,建立FOF/MOM投资能力。[6]在加强非标业务管理的同时,商业银行应注重对债券、股票等标准化产品的投资,提升对大类资产市场走势的研判能力,建立系统化的投研体系,确保投资表现的可持续性,降低收益率波动。

(二)增强产品创新能力,完善净值型产品体系

国内银行资管业务须逐步建立覆盖不同期限、不同结构、不同层级、不同资产类别、不同风险偏好、不同起购金额的产品,从而满足不同个人投资者与机构投资者的需求。资管系列新规的出台正在推进银行理财的差异化发展,未来多策略、多资产、多组合的投资类理财产品将逐渐兴起,成为银行理财规模与收益的主要增长点。银行资管要打造拳头产品,建立差异化品牌效应,同时通过产品设计推动产品净值化转型,并建立与之相适应的研发体系、管理机制与运营体系,具体表现在产品研发能力建设、投资管理能力建设、渠道销售能力建设和科技运用能力建设四个方面。

(三)提升专业风控能力,打造独立型风控体系

银行资管业务转型不能单一地依靠信用风险管理作为支撑,亟需建立起一整套完善的现代化风控体系。银行必须建立由制度、流程和系统编织起的严密防范体系,重视合规文化建设,加强管理日常化、动态化、精细化、常态化。同时,银行资管需要加大信息系统投入,打造集投资、风控、运营一体化的高科技资产管理系统平台,依靠现代化科技手段加强风险管理与监管。

(四)明确定位完善职能,设立专业理财子公司

《资管新规》中允许具有资质的大型商业银行设立独立的法人子公司开展资管业务,这将有助于明确商业银行的理财主体地位。在《商业银行理财子公司管理办法》出台后,许多前设名称是资管子公司的大多会将名称变更为理财子公司。商业银行设立独立的理财子公司开展资管业务:一是有利于理财业务的规范转型,进一步推动银行理财回归资管本源;二是有利于实现与表内的风险隔离,降低商业银行母体风险;三是有利于稳定理财预期,避免在2020年底之前的过渡期内信用快速收缩;四是有利于优化商业银行组织管控体系,建立与资管业务相符的激励机制与风控制度。目前有27家商业银行具有成立理财或资管子公司资质,有20家银行表示拟成立,其中大多为国有大行和大中型股份制银行。

虽然理财子公司具有起购金额低、代销渠道拓宽等优势外,但10亿元的成立门槛仍会消耗部分银行的资本充足率。传统商业银行尤其是中小型银行在向资管或理财子公司转型的道路上,我们建议采取两步走策略:首先成立独立的资管或理财业务部门,然后再逐步地转型成为独立的子公司,逐步实现资管业务的自主经营、独立核算与风险隔离,从单一地服务行内客户,逐步向拓展行外客户转型。

猜你喜欢

大众投资指南(2020年10期)2020-07-24

消费导刊(2018年10期)2018-08-20

商周刊(2018年10期)2018-06-06

消费导刊(2017年20期)2018-01-03

债券(2017年7期)2017-09-05

财经(2017年12期)2017-06-02

当代经济(2015年4期)2015-04-16

现代企业(2015年6期)2015-02-28

投资与理财(2009年9期)2009-08-27

投资与理财(2009年9期)2009-08-27