澜湄六国产业合作迈入成长期

2019-04-18 02:48陈楠

纺织科学研究 2019年12期

2016年3月份,中国和柬埔寨老挝、缅甸、泰国和越南,共同启动了澜湄合作机制。3年时间,澜湄合作已发展成为湄公河次区域最具活力和潜力的合作机制之一;3年时间,澜湄合作从培育期加速迈入成长期,展现了“澜湄速度”和“澜湄效率”,合作成果超出预期。作为澜湄区域国家产能合作的优先领域之一,中国纺织业积极响应合作机制的发展要求,率先在澜湄流域内组织开展了纺织服装产业的国际产能合作。

三大成果发布

10月17日下午,2019 中国纺织业“一带一路”分会——澜湄纺织合作峰会召开。作为国家澜湄合作专项基金支持的重点纺织行业合作项目,本次峰会得到了外交部、工信部等多个政府部门的支持,同时也得到了湄公河五国产业界的积极响应。

会上,中国纺织工业联合会党委书记兼秘书长高勇、缅甸制衣协会主席Myint Soe、老挝服装工业协会主席 Xaybandith Rasphone、越南纺织服装协会副主席Truong Van Cam、泰国国家纺织工业联合会副主席Jumnong Nawasmittawong、柬埔寨制衣协会秘书长Loo Chee Chien 等澜湄六国纺织服装商协会代表在峰会上共同签署了“澜湄纺织服装产能合作联合声明”,并携手宣布“澜湄纺织服装产业对话”长效合作机制正式启动。

建立澜湄流域纺织服装产业对话工作机制,对澜湄六国的纺织服装产业交流合作具有重要而积极的作用。澜湄六国纺织服装商协会一致同意建立对话机制。今后,六国将携手同行,充分发挥各国协会力量,进一步巩固澜沧江──湄公河国家业已紧密的纺织服装产业合作纽带,积极推动六国纺织服装产业健康可持续发展。

随后,中纺联副会长、中国贸促会纺织行业分会会长徐迎新正式向公众发布《中国与湄公河五国纺织服装产业贸易投资合作报告》。近年来,中国与湄公河5 国在纺织服装产业间的进出口贸易往来活跃,直接投资持续增长,柬埔寨、老挝、缅甸、泰国、越南已成为中国纺织企业对外投资的首选目的地。在此背景下,中国纺织工业联合会集合行业力量,编制撰写了《中国与湄公河五国纺织服装产业贸易投资合作报告》。

徐迎新表示,随着湄公河五国纺织产业链向精、深加工环节发展,中国纺织工业的高质量发展,必将为湄公河五国带来最多的优质产业资源和广阔市场机遇。中国纺织行业希望通过与湄公河五国进一步加深产业链、供应链合作,建成更加高效、融合的跨国产业体系,共同推动和促进澜湄地区纺织产业的繁荣发展。

澜湄合作带来了什么?

受邀前来参会的外交部亚洲司澜沧江-湄公河合作中国秘书处副国家协调员季凌鹏表示,2018年中国同湄公河五国贸易额达2615 亿美元,比3年前增长1/3 以上,中国对湄公河国家直接投资存量达322 亿美元,比3年前增长近60%,中国同湄公河五国人员往来超过4500 万人次,每周往来航班达到2614 个,约为3年前的3 倍,正如李克强总理所讲澜湄合作就像新型火车头,把中国与湄公河五国之间的合作带入了“高铁时代”。

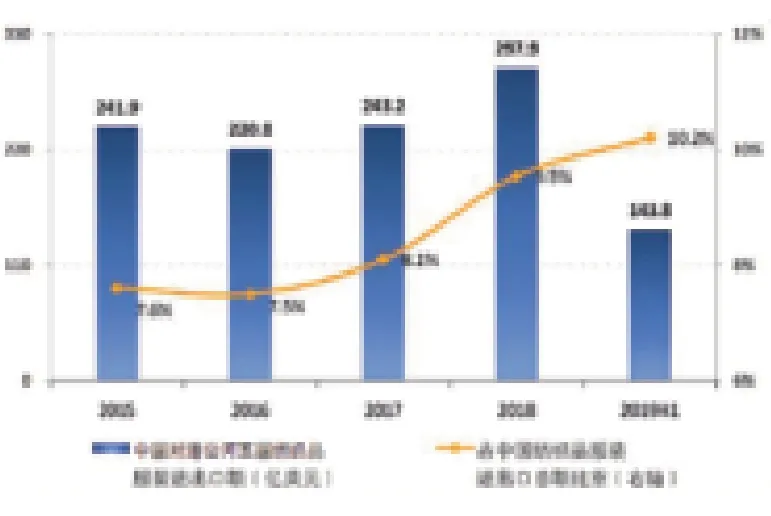

中国对湄公河五国纺织服装出口情况

据悉,澜湄合作建立以来,中国与湄公河五国之间的纺织品服装进出口贸易总体是实现了平稳较快的增长。根据中国海关的统计数据,2018年中国与湄公河五国之间的纺织品服装进出口贸易达到297.9 亿美元,与2015年相比增长23.2%,年均增长7.2%,在中国纺织品服装进出口总额中,所占的比重为9.6%。2019年以来,在世界经济增长低迷、国际贸易减速的情况下,上半年中国和湄公河五国的纺织品服装贸易额占中国纺织品服装贸易总额的比重提高到10.2%,总规模已经超过日本。其中,越南是与中国纺织行业贸易往来规模最大的国家,也是中国除美国和日本外第三大纺织品服装贸易合作伙伴;而与中国纺织品服装贸易往来发展最快的是老挝。

出口贸易稳定发展。2018年,中国对湄公河五国纺织品服装出口总额达到244.2 亿美元,比2015年增加了17%,年均增长5.3%,高于同期中国对全球的纺织品服装出口的年均增速6个百分点。湄公河五国在中国纺织品服装出口市场中的占比达到9.1%,已经超过日本或整个非洲所占的份额。2018年和2015年相比,中国对湄公河五国的纺织品服装出口增长了35.1 亿美元,但同期中国对全球的纺织品服装出口下降了61.78 亿美元。中国纺织行业对湄公河五国出口额最高的品类为面料,占比超过一半。增长最快的品类是纱线,2018年出口额较2015年增长了59.1%,年均增长达到16.7%。越南是中国纺织行业在湄公河五国中最大的出口市场。

中国对湄公河五国纺织服装出口额分国别情况

进口贸易不断提升。得益于地理位置临近以及中国东盟自贸区的关税双重优惠条件,湄公河五国已经成为中国纺织行业最重要的进口来源地区之一。2018年中国自湄公河五国共进口纺织服装53.5 亿美元,年均增长18%,占进口总额的比重达到了19.8%。2019年上半年,中国自湄公河五国进口纺织服装26.6 亿美元,占进口总额的比重提高了21.3%。不仅超越了所有的单一国家,而且比欧盟进口额还高20%以上。与2015年相比,2018年中国自湄公河五国进口纺织服装的增量是20.9 亿美元,是自全球进口纺织服装增量5.3 亿美元的390%。纱线是中国进口的主要产品,2018年进口额占自湄公河五国纺织品服装进口总额的46.2%,占中国从全球进口纱线总额的30.4%。服装是中国进口规模较大的产品,也是进口增长最快的产品,2018年中国进口服装金额达21.5 亿美元。越南是中国纺织行业在澜湄地区最大的进口来源国,也是全世界最大的进口来源国;柬埔寨是中国纺织品服装进口额增长最快的国家。

投资规模持续扩大。中国纺织企业的跨国布局需求与中国政府提出的“一带一路”倡议正相契合,纺织企业的国际化发展进程明显加快,对外投资存量规模持续的扩大,湄公河五国因生产要素资源丰富,投资环境良好,且与中国的地理位置临近,文化习俗相似,成为中国纺织企业对外直接投资最集中的区域。根据商务部的统计,2016~2019年上半年,中国纺织企业对湄公河五国的直接投资额累计达到13.3 亿美元,占同期中国纺织企业对外直接投资总额的23.6%。2016 到2018年,年均增长达到28.5%,2018年投资额为5 亿美元,比2013年“一带一路”倡议提出时增加了1.1 倍。其中,在越南的直接投资存量和流量均居湄公河五国首位,2016到2019年上半年,直接投资的金额累计达到11.2 亿美元。

产业链深度融合发展。通过贸易和投资的合作,中国和湄公河五国逐渐建立起具有互补互动特征的纺织产业结构,形成了高效的中国纺织面料供给与湄公河五国服装加工产业链的合作关系,湄公河五国生产的纱线及服装业为满足中国纺织产业链的配套需求和终端消费需求作出了重要贡献。中国的纺织装备制造业和湄公河五国纺织产业链的发展也在推进,湄公河五国的纺织产业与中国纺织装备制造业之间的合作关系持续发展,成为中国纺织机械最重要的出口市场之一。

不仅如此,中国纺织企业在湄公河五国的直接投资大大推动了当地的经济发展,纺织服装产业在加快工业化、扩大出口创汇、吸纳社会就业等方面发挥了核心作用。中资企业在当地培养了大批技能型产业工人和专业化的管理人员,从业人员由中资企业向本土企业流动,产生了生产技术和管理经验的外溢效应,中国多年积累的产业集群服务经验在当地得到应用,促进了本土产业加快发展提升。中资企业也为当地劳动者提供了丰富的劳动报酬,良好的就业环境大大改善了当地群众的生活状况,帮助大量贫困人口向温饱迈进,为湄公河地区的社会发展作出了重要贡献。

未来,随着湄公河五国纺织产业链向精深加工发展,和中国纺织工业的合作会更加多元。中国化学纤维的生产能力居世界首位,占全球化纤产能的70%,且在高织和色纺纱线、高织高密织物、印染后整理等纺织高端领域具有竞争优势,纺织机械行业具备生产制造纺织全产业链装备的能力,可为湄公河五国完善和提升本土产业链提供资本和技术的资源。中国自主纺织服装品牌提升资源配置效率的需求更加迫切,在海外建立加工基地返销国内,已经进入部分企业中长期的战略考量范畴。湄公河国家也将是最为重要的产业布局区域选择。

猜你喜欢

化工管理(2021年7期)2021-05-13

中国自行车(2018年8期)2018-09-26

新闻传播(2018年5期)2018-05-30

知识经济·中国直销(2018年4期)2018-04-18

中国三峡(2017年9期)2017-12-19

中国三峡(2017年9期)2017-12-19

文学少年(有声彩绘)(2017年4期)2017-07-03

纺织服装流行趋势展望(2016年4期)2016-05-04

新疆农垦经济(2015年10期)2015-12-20

中国洗涤用品工业(2015年9期)2015-02-28