如何用“真金白银”滋养“三农”?

2019-04-02 07:19王哲

中国报道 2019年1期

“三农”在中国蕴含着巨大的金融产品和服务需求。随着普惠金融和乡村振兴战略的结合,加之互联网企业的創新发力,我国的“三农”金融服务市场大有可为。

“三农”问题始终关乎国计民生,对于明年农村经济发展的方略,中央经济工作会议与农村工作会议都明确,2019年“三农”工作的重心仍聚焦乡村振兴战略,扎实推进乡村振兴战略需要各类金融服务的“雨露滋润”与“营养输送”。

中国社科院农村发展研究所研究员李国祥对《中国报道》记者表示,党的十九大报告首次提出乡村振兴战略。一年多来,乡村振兴战略已完成整体规划,接下来就需要扎实落实和推进。目前,民营企业困境已经得到了从中央到地方的高度重视和大力驰援,但“三农”资金难题依然待解,我国的“三农”金融市场仍然存在着较大的空白,还不能满足“三农”的需求,根据社科院财经战略研究院2017年发布的研究报告显示,国内“三农”金融的缺口约为3万亿元。

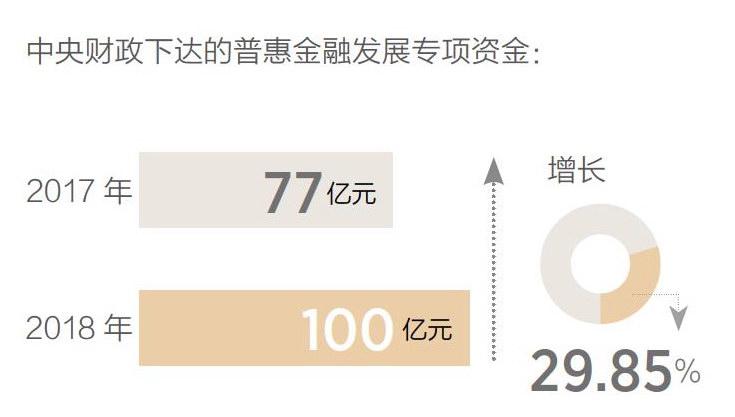

2019年,中央财政将更大力度向“三农”倾斜,从多方面着力,扎实做好支持乡村振兴战略工作。随着普惠金融和乡村振兴战略的结合,加之互联网企业在“三农”领域的创新发力,我国的“三农”金融服务市场大有可为。

传统金融机构普惠重点在乡村

“三农”在中国蕴含着巨大的金融产品和服务需求。

农业生产过程的季节性特征,亟须金融机构提供不同场景的服务,农忙时提供资金支持、收获时提供投资理财服务。在现代农业发展中,适度规模经营离不开现代农业机械、劳动力和肥料等投入,这同样需要前期投入较大规模资金。我国家庭农场、农民合作社、农业产业化龙头企业等新型农业主体蕴含数以千亿的资金需求。随着我国土地“两权”试点的推广,农村地区衍生出潜在的交易机会、亟待金融机构提供专业服务。其中,土地承包/经营权抵押贷款催生千亿市场,土地承包,经营权流转交易则蕴藏万亿规模。

苏宁金融研究院高级研究员蒋家亮表示,与“三农”催生的巨大金融产品和服务需求相比,我国面向“三农”的金融产品和服务供给虽几经强调却仍然显得相对不足,我国农村人均可得网点数量及金融服务人员数量目前远低于全国平均水平,我国银行贷款中真正投向“三农”的贷款在总贷款余额中占比低于10%,人均贷款量远低于全国平均水平。而从规模和实力来看,传统金融机构依然是我国“三农”金融的主要力量,他们肩负的责任重大,各大国有商业银行目前均设立了普惠金融事业部,并且因地制宜地在“三农”金融领域积极探索。

中国农业银行推出的“农银e管家”已经基本完成“产业链”和“惠农圈”两大类融资产品模型的构建。其构建的“‘三农金融事业部+普惠金融事业部”双轮驱动的普惠金融服务体系,拓宽了线上线下融合的普惠金融服务渠道,并打造了全面多元的综合金融服务,构筑出了一个信息共享、风险共担、价值共赢的普惠金融生态。如农业银行昆明分行针对专业大户、家庭农场、专业合作社等新型农业经营主体引进“政府增信”机制,推出“烟农贷”“花卉贷”等产品,缓解“涉农”贷款难题,助推地方经济发展。

中国建设银行探索与海尔集团合作,依托旗下裕农通及日日顺乐农平台,共建乡村普惠金融服务平台。记者了解到,建行“裕农通”与“日日顺乐农”共同打造的乡村普惠金融服务平台目前已在青岛1000个村完成试点。“以前去镇上开车都得半个多小时,现在去村口银行走路只需5分钟。”家住青岛即墨的谢振中告诉《中国报道》记者,现在家门口就能办理小额存取款、转账汇款、账户查询、社保代缴、水电费代缴等,省了时间,也节约了费用。

互联网时代拓展“三农”金融的边界

广大乡村也已成为各大互联网公司的战略聚焦点。

“无征信,无贷款;没贷款,不征信。”广大农户缺乏持续的盈利记录和完整的交易信息,缺乏相对可靠的抵押物(品),使得其农业生产行为的可靠性难以纳入金融机构评估体系。“三农”目标客群的“小额”分散特性和服务“触达”能力偏弱,造成传统金融业务的线上线下推广困难。这些正是互联网公司的特长所在,阿里巴巴、京东等互联网公司基于互联网技术融入社会生活消费场景的多元化发展战略形成了规模和流量优势,他们提供的“三农”金融服务基于其电商平台的海量用户以及涉农商户的大数据等开展业务,在当前农户征信体系不完善的情况下,通过供应链金融切入“三农”金融。

阿里巴巴旗下蚂蚁金服的农村金融战略与阿里“千村万县”计划相辅相成,通过支付与微贷,打通农村金融“最后一公里”。蚂蚁金服还广泛跟县域政府建立合作,在支付宝里面的城市服务板块为县域政府开通专属页面,支持县域政府的智慧政务服务。这类服务还可以积累大量的数据,为后续业务的开展提供风控参考。

京东数科的农业产业链信贷产品“京农贷”根据农业生产的不同环节,推出特色化的产品服务。“先锋京农贷”“仁寿京农贷”“养殖贷”“互联网信贷+保险+担保”等为农户提供贷款支持。

各类互联网金融平台以其灵活性和创新性的特点,成为“三农”金融市场的补充力量,互联网金融自身小额分散、服务实体的特性也和“三农”合拍。对于“三农”金融参与者普遍头疼的征信和风控问题,他们进行了积极的探索与尝试,如初级风控人员全部选择由熟悉情况的当地人担任,进行获客和资料收集与初步打分,总部再对借款人的资料利用大数据风控系统进行下一步的审核,将各个地区的数据联系起来,填补农村征信方面的空白。

近年来致力于提供“三农”金融服务的众信世通负责人徐东海在接受《中国报道》记者采访时介绍说,他们针对“三农”大田、经济作物、蔬菜瓜果种植、养殖、农产品加工、商贸、农机经销与作业、设施农业、农资农技等不同的细分领域,2017年以来设计并上线了“农机贷”“用小钱”“融易贷”“农资贷”等互联网信息服务产品,灵活调整市场与产品策略、快速反映客户的需求,得到了农民的信任和欢迎。

中国人民大学农业与农村发展学院教授郑风田对《中国报道》记者表示,对各类金融服务企业而言,提供“真金白银”滋养“三农”是这个高质量发展的新时代赋予他们的历史重任。 责任编辑:王哲

猜你喜欢

今日农业(2022年16期)2022-09-22

今日农业(2022年16期)2022-09-22

今日农业(2022年1期)2022-06-01

节能与环保(2022年3期)2022-04-26

今日农业(2021年21期)2022-01-12

今日农业(2021年11期)2021-11-27

今日农业(2021年1期)2021-03-19

中国外汇(2019年18期)2019-11-25

金桥(2018年12期)2019-01-29

商周刊(2018年10期)2018-06-06