大学生网络借贷的感知风险研究

2019-04-02 07:26

福建质量管理 2019年5期

(南京师范大学 江苏 南京 210046)

一、引言

自2009年大学生信用卡被银监会叫停,银行退出大学生借贷市场以来,消费金融平台、P2P平台进军校园借贷市场。2014年,电商巨头也瞄准了这一市场,阿里巴巴、京东、苏宁易购和国美在线都相继推出了借贷产品。

大学生借贷市场的出现是由于大学生作为法律上完全民事行为能力人却无法做到经济独立之间的矛盾。久融金融曾统计,保守地测算全国大学生网络借贷行业规模可达1000亿。巨大的经济利益使大量的网络借贷平台涌入,至2015年年底,约有3300多家网络借贷平台正常运营。行业迅速发展的同时,很多不良网络借贷平台进入市场引发的问题也慢慢暴露出来,发生了多起威胁人生安全的暴力催收事件、因无法偿还贷款而选择自杀事件以及引起过广泛社会讨论的女大学生校园裸贷事件。由于校园贷造成的种种恶劣影响,2016年8月,银监会发文要求校园网络借贷平台严肃整改。2016年到2018年这三年间,网络借贷平台数量逐年急剧下降,至2018年2月底,网贷平台数量降至1700余家,约为2015年年底数量的一半。

校园网络借贷造成的悲剧一方面是法律监管不到位,一方面也是因为大学生缺乏防范风险方面的意识。本文通过引入感知风险理论,来探究大学生在网络借贷过程中的感知风险与其使用网络借贷平台的意愿之间的关系,从而为线管部门规范网络借贷平台,以及大学生在网络借贷过程中的消费决策提供建议。

二、感知风险及理论假设

Bauer(1960)最早从心理学的角度提出了感知风险的概念,认为消费者所采取的行动有可能产生无法预期的令人不悦的结果。[1]Peter和Ryan提出感知风险是消费者对购买行为中出现损失不确定性的预期以及这种预期对购买决策的制约作用。[2]消费者因为这种可能的损失的预期,会产生焦灼、痛苦的消极情绪。Featherman(2002)将感知风险应用到互联网商务领域,指出,感知风险是使用过程中对预想的结果产生损失的可能性的判断。[3]

为了度量大学生在网络借贷过程中的感知风险,需要选取一些可计量的指标来推断。Cunningham(1967)将感知风险分为绩效风险和社会心理风险,以此为基础,将绩效风险分为经济风险、精力风险和时间风险。[4], Kaplan(1974)将其划分为财务风险、产品表现风险、人身伤害风险、社会风险和心理风险。[5]Featherman(2003)将电子商务中的感知风险划分为七个维度,分别是绩效风险、财务风险、时间风险、心理风险、社会风险、隐私风险和整体风险。[6]叶乃沂等(2014)将感知风险划分为网络商店不可靠风险、产品效果风险、金钱损失风险、配送风险和个人信息被盗用风险。[7]

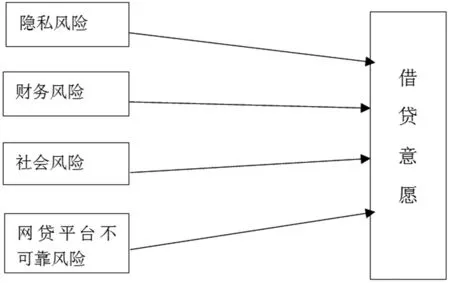

本文选取了以下四个维度

隐私风险:丧失对个人信息控制的可能性,比如你的信息在不知情或不允许的情况下被使用。

财务风险:一开始的购买价及后来维护所需的成本。

社会风险:因购买决策失误而受到他人嘲笑、疏远而产生的风险。

网贷平台不可靠风险:强调无门槛、无抵押等而淡化高利率等潜在风险,由此而产生的风险。

并提出以下假设:

H1:隐私风险对大学生网络借贷意愿有负相关关系;

H2:财务风险对大学生网络借贷意愿有负相关关系;

H3:社会风险对大学生网络借贷意愿有负相关关系;

H4:网贷平台不可靠风险对大学生网络借贷意愿有负相关关系。

建立如下模型:

三、数据分析

(一)数据来源

本研究将调查对象集中在大学生群体,采取线上调查问卷的方式收集数据。问卷釆用了李克特 5 级量表的形式:1 分表示非常不同意;2 分表示不同意;3 分表示不确定;4 分表示同意;5分表示非常同意。

问卷分为三个部分,第一个部分是接受调查者的基础信息,第二个部分是对感知风险的测量,第三个部分是对大学生网络借贷平台使用意愿的调查。第二和第三个部分采取的李克特量表的形式进行调查。

(二)描述性统计

本次调查问卷共回收283份问卷,剔除无效问卷37 份, 最终获取有效问卷 246 份,对回收的有效问卷进行描述性统计分析,如表1所示。

表1样本特征的描述性统计分析

(三)信度分析

信度分析用于研究量表的内部一致性。本文采用最常用的Cronbach’Alpha 系数来检验量表的内部一致性。Cronbach’Alpha的值越大,表示其信度越高。本研究使用spss24.0得出的信度检验结果如表2所示。

表2 信度分析

由表2可以看出,隐私风险、财务风险和网贷平台不可靠风险的Cronbach’Alpha>0.7,说明研究数据信度质量良好,而社会风险的Cronbach’Alpha>0.6说明研究数据信都质量可以接受。

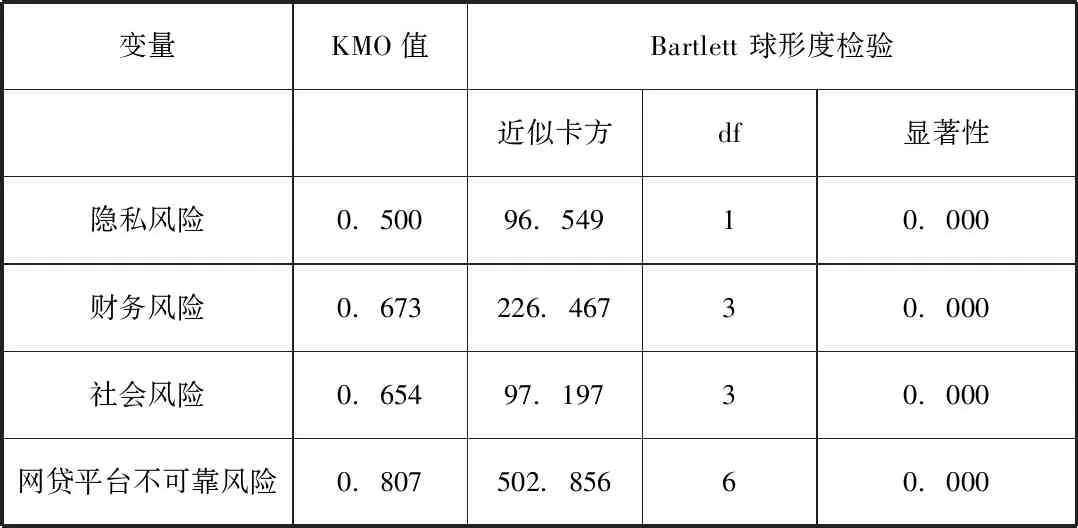

(四)效度检验

在效度检验上,运用spss24.0对各变量进行KMO 样本测度指标和 Bartlett 球形

检验指标,见表3。由表3 可知,各变量的Bartlett 球形度检验统计值的概率均为0.000。财务风险、社会风险和网贷平台不可靠风险的KMO值均大于0.6,适合做因子分析。而隐私风险因为只有两道题,KMO值只能为0.5,也认为适合做因子分析。接下来采用主成成分法,对有效问卷进行分析。经过 Varimax 旋转之后,从12个问项中提取出了4个公共因子,符合本调查问卷设计四个维度。这12个项目在所属因子上的负荷均大于0.5,说明量表有较好的效度。

表3 KMO 与 Bartlett 的检验

(五)假设检验

采取逐步回归分析对大学生网络借贷感知风险对其使用意愿的影响进行分析。

通过相关关系分析,隐私风险、财务风险、社会风险和网贷平台不可靠风险之间均有显著地相关关系,可以进行接下来的回归分析。

隐私风险和财务风险被模型自动识别不显著,移出模型。

如表4所示,调整后R方在0.3左右,能够接受。

表4 模型摘要

a.预测变量:(常量),D

b.预测变量:(常量),D、S

P表示隐私风险,F表示财务风险,S表示社会风险,D表示网片平台不可靠风险

由表5可知,显著性均为0.000,模型是非常显著地。

a.因变量:D

b.预测变量:(常量),D

c.预测变量:(常量),D、S

由表6中的系数及检验结果可知,回归方程为W=4.794-0.336*S-0.391*D

(W表示大学生网络借贷平台的使用意愿)

表6 系数a

a.因变量:W

四、结论和分析

从上述路径系数的显著性可以得出,四个假设中有两个得到验证。H3:大学生网络借贷的社会风险按对其使用意愿有负面影响,和H4:大学生网络借贷的网贷平台不可靠风险对其使用意愿有负面影响得到了验证。而隐私风险和财务风险对其使用意愿影响不显著。根据上述结论,提出如下建议:

1、对大学生群体:隐私风险和财务风险对使用意愿没有显著的相关性,前者说明大学生对自身隐私的防范意识比较薄弱,后者说明大学生对部分网络借贷隐藏的高利率套路不够了解。大学生群体在选择网络借贷的过程中,应当选择正规的借贷平台。如阿里旗下的“蚂蚁金融”推出的借贷产品,或者是京东白条等以消费为目的的借贷产品,从而避免因平台不可靠而导致的危险。在选择是否借贷的过程中,应与身边的家人、朋友商量,避免冲动选择。

2、对政府相关职能部门:政府的相关职能部门应做好对不良网贷平台整改、规范工作,严格执行《关于进一步加强校园贷规范管理工作的通知》中的内容。银监会也应当积极落实并监督相关商业银行和政策性银行等及时开展大学生信贷金融服务, 在风险可控的前提下推出针对大学生在消费、创业及培训等目的下的具有定制化、规范化的金融产品。

3、对大学生网贷平台的企业:违规经营校园贷的平台应当积极停止在校大学生的借贷业务;对于其他校园贷平台与商家,应当规范借款流程,公开企业信息,让大学生消费者做到对平台的信任,同时也应当具备一定的社会责任感,不应当诱导大学生超前消费、过度消费和非理性消费。

猜你喜欢

世界科学技术-中医药现代化(2021年7期)2021-11-04

中国外汇(2019年10期)2019-08-27

商周刊(2017年17期)2017-09-08

商周刊(2017年17期)2017-09-08

领导决策信息(2017年13期)2017-06-21

湖南城市学院学报(自然科学版)(2016年4期)2016-02-27

管理现代化(2016年6期)2016-01-23

听力学及言语疾病杂志(2015年5期)2015-12-24

中国流通经济(2015年10期)2015-12-05

民生周刊(2015年17期)2015-09-10