海螺集团对外直接投资的动因及绩效研究

2019-03-24 05:44:06谭洪益

常州工学院学报 2019年6期

谭洪益

(广东培正学院,广东 广州 510830)

自2013年习近平主席提出“一带一路”倡议之后,中国政府颁布了一系列政策文件推动“一带一路”建设的实施。在“一带一路”倡议的指引下,我国企业加强了在“一带一路”沿线国家的对外直接投资。

在学术界,我国学者对对外直接投资的区位选择[1]、投资绩效[2]、产业升级[3]等方面进行了大量的研究,不过大多数都是实证研究,对微观企业的案例分析较少。本文主要采取案例分析的方法,研究海螺集团对外直接投资的动因及绩效,研究结果对其他企业进行对外投资具有一定的启示意义。

1 海螺集团对外直接投资的现状及特征

海螺集团是我国最大的建材企业集团之一,拥有海螺水泥和海螺型材两家上市公司,涉及水泥制造、化学建材、节能环保新材料、国际贸易、工程建设、现代服务业六大产业板块,总资产高达近2 000亿元。近年来,海螺集团积极响应“一带一路”倡议,利用自身优势,不断开拓海外市场,加大在“一带一路”沿线国家的投资,其投资主要具有以下特征:

首先,从投资规模来看,海螺集团不断加大对外直接投资的规模。根据海螺集团的财报数据显示,其对外直接投资的规模相比“一带一路”倡议之前呈现快速增长的趋势。海螺集团在2013年前的对外直接投资规模累计约为25.01亿元,而2013年后的投资规模达到46.99亿元,增长了87.88%。

其次,从投资方式来看,海螺集团的对外投资主要以直接投资为主,股权投资为辅。海螺集团在“一带一路”沿线国家的投资主要是以投资设厂为主,其他是采取股权投资的方式,入股东道国当地的水泥公司。根据海螺集团的年报计算,从2012—2018年海螺集团的对外固定资产投资高达88.72亿元。此外,海螺集团也通过在东道国设立全资子公司、合营企业和联营企业的方式进行长期股权投资。2012—2018年期间,海螺集团长期股权投资高达4.89亿元。

最后,从投资地域来看,海螺集团对外投资的“一带一路”沿线国家主要包括印度尼西亚、老挝、柬埔寨、缅甸、俄罗斯、乌兹别克斯坦等。这些国家大多是东南亚国家,自然资源比较丰富,且对基础设施建设的需求比较旺盛。另外,我国在提出“一带一路”倡议后,加强了与东南亚国家的经贸合作,促进了海螺集团对这些国家的投资。

2 海螺集团对外直接投资的动因分析

海螺集团作为我国最大的建材企业集团之一,响应国家实施“走出去”战略的号召,加强对外投资,其对外投资动因主要有以下几个方面。

2.1 自身比较优势

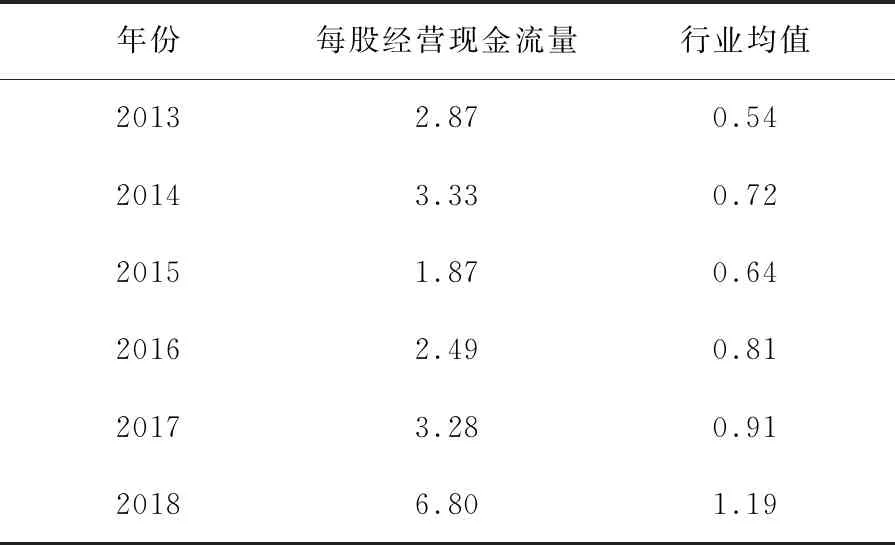

海螺集团自身的资金优势、技术优势和规模优势是其开展对外直接投资的主要动因。从资金优势来看,海螺集团的资金实力雄厚,每股经营现金流量较高,这也是其进行对外直接投资的重要保证。海螺集团2013—2018年的每股经营现金流量如表1所示。

表1 2013—2018年每股经营现金流量一览表 元

注:根据新浪财经和海螺集团2013—2018年财报数据整理而成。

从表1可以看出,海螺集团2013—2018年的每股经营现金流量均大大高于行业均值,说明海螺集团的现金流比较充裕,为其进行对外直接投资提供了资金支持。

从技术优势来看,由于“一带一路”沿线国家的工业化水平普遍不高[4],海螺集团作为我国水泥行业的龙头企业,具有显著的技术优势。海螺集团拥有国家级企业技术中心,并且不断加大在技术革新和改造方面的投入,先后建成了我国第一条日产5 000吨新型干法国产化示范线、第一条日产万吨新型干法线、第一个千万吨级熟料生产基地、第一套水泥纯低温余热发电机组,达到世界领先水平。海螺集团在“一带一路”沿线国家投资设厂时,不仅投入水泥生产线,还涉及相关的技术合作。

从规模优势来看,海螺集团始终坚持可持续发展战略,不断加强产业升级、节能减排,扩大对外投资,实现了集团的快速发展。截至2018年12月31日,海螺集团总资产达1 920亿元,净资产达1 249亿元。2018年的营业收入为1 885亿元,实现利润399.3亿元。海螺集团的规模优势为其对外直接投资提供了直接动力。

2.2 资源寻求动因

由于我国经济自改革开放后一直保持高速的发展,现有的自然资源无法满足企业旺盛的需求,我国企业纷纷到国外投资,获取东道国丰富的自然资源[5],因此寻求资源是我国企业对外直接投资的动因之一[6]。海螺集团的水泥业务需要大量的自然资源如煤炭、石灰石等。海螺集团在印度尼西亚的投资,主要就是看中该国的石灰石、煤炭和码头等资源,确立了“基地+粉磨钻+中转库”的发展模式,取得了良好的投资效益。另外,海螺集团对老挝、柬埔寨、缅甸等国家的投资,一方面是为了抢占当地市场,另一方面也是为了获取当地更加廉价的劳动力。总之,海螺集团的对外直接投资具有较强的资源寻求型特征。

其次,教师的教学技能水平不高,教学方式仍采用唱独角戏的单向灌输式,没有给学生创造交流互动的机会,限制了学生的课堂积极表现,导致课堂沉默情况出现。

2.3 市场寻求动因

随着我国经济增长方式的转变以及房地产市场的调控,固定资产投资和房地产投资的增速放缓,水泥行业存在产能过剩、库存积压、竞争激烈等问题[7]。根据中国水泥网相关统计数据显示,我国水泥熟料产能利用率从2010年的84.5%逐渐下滑到2018年的68%,低于79%的正常临界值,产能出现严重过剩。水泥行业的产能过剩也造成了行业的恶性竞争,行业利润率不断下降。海螺集团作为我国水泥行业的龙头企业,通过实施“走出去”战略,不断开拓海外市场,缓解了国内产能过剩的问题。如,海螺集团对柬埔寨投资的马德望水泥生产线项目、对缅甸投资的皎施水泥厂BOT项目和曼德勒项目、对老挝投资的琅勃拉邦项目和万象项目,以及对乌兹别克斯坦投资的卡尔西项目,主要都是因为这些国家基础设施相对比较落后,基础设施建设和房地产投资的潜力较大,相应地对水泥的需求也比较大。总之,海螺集团的对外直接投资具有较强的市场寻求型特征。

3 对外直接投资的绩效研究

海螺集团在国家“一带一路”倡议的指引下,积极实施“走出去”战略,不断扩大对外直接投资。截至2018年底,海螺集团在海外设立了18家分公司,投资了17个项目。下面主要从投资规模效益、市场价值和财务指标等三方面对海螺集团的对外直接投资绩效进行分析。

3.1 投资规模效益分析

随着海螺集团不断加大对外直接投资,企业的资产规模不断扩大。如果随着资产规模的扩大,企业的成本不断降低、效率不断提升,说明企业获得了规模经济效应,反之则说明企业规模过度扩张导致规模不经济。本文将规模效应指标定义为销量增长率除以主营业务成本增长率,如果规模效应指标大于1则表明企业获得了规模经济效应,否则说明企业没有获得规模经济效应。

海螺集团2013—2018年的规模效应指标如表2所示。

表2 2013—2018年规模效应指标一览表

注:根据海螺集团2013—2018年财报数据计算得出。

由表2可以看出,海螺集团的规模效应指标在2013、2014和2016年都大于1,反映出海螺集团通过加大对外直接投资获得了规模经济效应。2017、2018年的规模效应指标小于1,反映了我国水泥行业产能过剩,去库存压力较大,行业竞争加剧,同时由于原材料的上涨和人工成本的上升导致营业成本快速增长。2015年在销量增长的情况下营业成本增长率为负,导致该指标小于0。另外,2018年的规模效应指标相比2017年有所上升。总体来讲,海螺集团通过加大海外投资,积极开拓海外市场,获得了较好的规模效应。

3.2 市场价值分析

随着海螺集团不断加大海外投资,企业的市场价值也不断上升。本文主要采用托宾Q值指标来衡量市场价值。托宾Q值是指企业市场价值与企业资产重置成本的比率,其中,企业的市场价值是企业权益市场价值和债务市场价值的总和。本文主要用每年最后一个交易日的收盘价乘以总股本来衡量权益市场价值,用长期债务的账面价值衡量债务市场价值,企业资产重置成本则用资产的账面价值来衡量。如果计算得出托宾Q值大于1,则表明海外投资提升了企业价值,否则说明降低了企业价值。海螺集团2013—2018年的托宾Q值如表3所示。

表3 2013—2018年托宾Q值一览表

注:根据海螺集团2013—2018年财报数据计算得出。

3.3 财务指标分析

本文根据2002年外经贸部颁布的《境外投资综合绩效评价办法(试行)》,主要从盈利能力、偿债能力、资产运营能力和发展能力四方面对海螺集团对外直接投资绩效进行分析。

3.3.1 盈利能力分析

盈利能力是指企业获取利润的能力,企业对外投资的绩效主要是通过提升盈利水平来衡量。本文主要选取了毛利率、总资产净利率、净资产收益率和每股收益这4个指标来衡量盈利能力。海螺集团2013—2018年的盈利能力指标如表4所示。

从表4可以看出,2013—2018年海螺集团的毛利率均高于15%,大大高于行业平均水平的10%(2015年的行业均值甚至为负);总资产净利率除2015年和2016年外均高于10%;净资产收益率每年均高于10%;每股收益每年都在1元以上,大大高于行业平均。从指标变动情况来看,2014—2015年海螺集团受水泥行业低迷的影响,各项盈利能力指标有所下降。不过从2016年开始海螺集团的海外投资取得较好的投资效果,各项指标均大幅上升。总体来讲,海螺集团作为我国水泥行业的龙头企业,自2013年响应国家“一带一路”倡议,加大海外投资,拓展海外市场,取得了较好的投资效果,各项盈利能力指标都处于行业领先水平。

表4 2013—2018年盈利能力指标一览表

注:根据海螺集团2013—2018年财报数据计算得出。

3.3.2 偿债能力分析

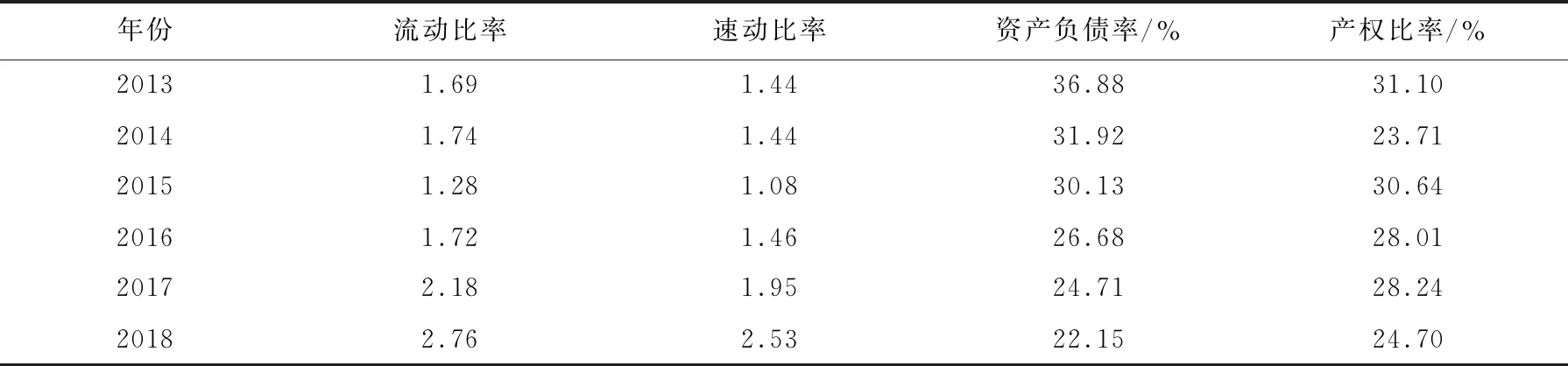

偿债能力是指企业偿还债务的能力,分为短期偿债能力和长期偿债能力。本文主要选取流动比率、速动比率、资产负债率和产权比率这4个指标来衡量偿债能力。海螺集团2013—2018年的偿债能力指标如表5所示。

表5 2013—2018年偿债能力指标一览表

注:根据海螺集团2013—2018年财报数据计算得出。

从表5可以看出,2013—2018年海螺集团的流动比率除了2015年有所下降外均呈上升的趋势,且2017年和2018年均大于2;速动比率均大于1,除了2015年有所下降外均呈上升趋势。这说明海螺集团的短期偿债能力逐年增强。资产负债率在2013—2018年期间处在较低的水平且呈现逐年下降的趋势,产权比率除了2015年有所上升外基本呈下降的趋势。这说明海螺集团的长期偿债能力不断增强,资本结构进一步优化。总而言之,海螺集团的对外直接投资取得了较好的投资绩效,增强了偿债能力,优化了资本结构。

3.3.3 资产运营能力分析

资产运营能力是指企业资产管理和综合利用的能力,资产的利用效率越高,企业的经营状况越好。本文主要选取应收账款周转率、存货周转率、固定资产周转率和总资产周转率这4个指标来衡量资产运营能力。海螺集团2013—2018年的资产运营能力指标如表6所示。

表6 2013—2018年资产运营能力指标一览表 次

注:根据海螺集团2013—2018年财报数据计算得出。

从表6可以看出,2013—2018年海螺集团的应收账款周转率、存货周转率指标都比较高,且高于行业平均水平;固定资产周转率和总资产周转率指标相对较低,略低于行业平均水平。从指标变动情况来看,应收账款周转率2013—2017年虽然呈现下降趋势,但2018年又开始上升,并且比率较高,基本2~4 d就可以回款。存货周转率2013—2018年总体呈现上升的趋势,说明海螺集团充分利用海外市场,加快了存货周转。固定资产周转率和总资产周转率在2015年有所下降,从2016年开始海螺集团的海外投资项目开始竣工投产,各项指标开始上升。总之随着海螺集团的海外投资项目竣工投产,不断整合国内和国际的资源和市场,显著提升了集团的营运能力。

3.3.4 发展能力分析

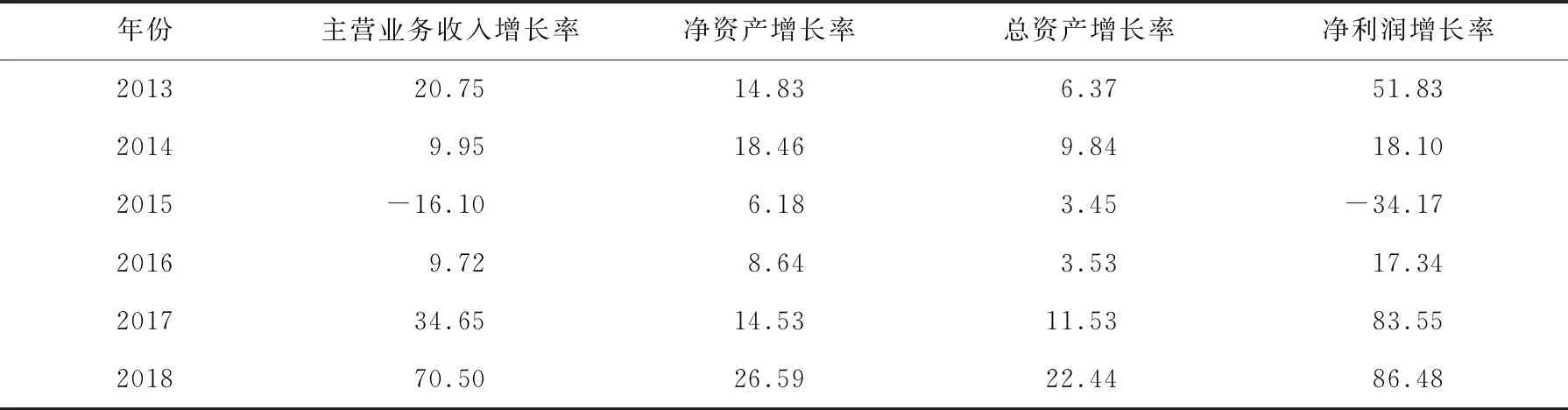

发展能力是衡量企业未来的发展趋势和发展潜力的指标。本文主要选取主营业务收入增长率、净资产增长率、总资产增长率和净利润增长率这4个指标来衡量发展能力。海螺集团2013—2018年的发展能力指标如表7所示。

表7 2013—2018年发展能力指标一览表 %

注:数据根据海螺集团2013—2018年财报数据计算得出。

从表7可以看出,2013—2018年期间海螺集团的主营业收入和净利润除了2015年受到国内固定资产投资和房地产投资下滑的影响出现负增长,其他年份的增长速度都为正数。净资产和总资产在2013—2018年期间的增长速度也都为正数,只是在2015年增速有所下降,不过从2016年又开始稳步增长。总体来讲,海螺集团加大对“一带一路”沿线国家的投资,不断开拓国内和国际市场,不仅扩大了资产规模,而且带来了销售收入和净利润的增长。

4 结论

随着“一带一路”倡议的不断推进,海螺集团近年来加强了对“一带一路”沿线国家的投资。海螺集团对外直接投资的动因,一方面是自身具备资金、规模和技术优势,另一方面是为了寻求国外的资源和市场。从投资效果来看,海螺集团获得了规模经济效应,增加了市场价值,提升了经济效益,盈利能力、偿债能力、资产运营能力和发展能力等各项财务指标都得到了比较显著的改善。总之,海螺集团的对外直接投资具有较好的投资效果。海螺集团的对外直接投资对其他企业具有一定的示范效应,其他企业可以借鉴海螺集团对外直接投资的模式,拓展海外市场,整合国外资源,从而不断提高经济效益。

猜你喜欢

趣味(数学)(2021年5期)2021-10-13 06:49:16

环渤海经济瞭望(2021年10期)2021-03-13 13:21:10

城市道桥与防洪(2019年5期)2019-06-26 00:55:30

能源(2018年7期)2018-09-21 07:56:14

汽车零部件(2017年2期)2017-04-07 07:38:47

现代经济信息(2016年15期)2016-07-07 13:57:15

财税月刊(2016年4期)2016-07-04 22:58:24

工业设计(2016年5期)2016-05-04 04:00:37

国际木业(2016年6期)2016-02-28 10:26:53

现代企业(2015年5期)2015-02-28 18:50:09