大城市主导经济增长的时代已经到来

2019-03-23 13:34徐远

中国房地产业·下旬 2019年12期

徐远

过去十多年,中国一直在寻找经济增长的新动能。其实,经济新动能在数据中已经有明显的蛛丝马迹。这种新动能能否持续、能否壮大,取决于我们怎么做。

2008~2009年金融危机以来,我国经济增速持续下行,跌破10%、9%、8%、7%四个关口。

经济增速的持续下行,凸显过去的增长方式的不可持续。未来经济会怎样?经济增长的方式能不能转变?经济增长的新动能在哪里?这些问题并非事不关己的“假大空”,而是关系到社稷民生。

判断未来的方向,要从理论和实证两方面寻找线索。我们先从数据上展开分析,可以发现,我国的经济增长方式已经发生一些重要的变化,拐点在2013年已经发生,这个变化可以概括为“从工业化到城市化”,可谓是“过去已去,未来已来”。

2013年之前,我国的经济增长是由工业化主导的,以工业化为主发动机。在这一过程中,我们变成了世界工厂,成长为全球第二大经济体。2013年开始,我们的增长方式,转变为城市化主导,以大中型城市的发展为主发动机。这一转变,集中表现为经济增长速度上的“三个反超”。

增长速度上的“三个反超”,指的是大城市对中小城市的反超、消费型城市对投资型城市的反超、服务型城市对制造型城市的反超。这3个反超,从数据上可以非常清楚地看到。

我们首先来比较一、二、三线城市的经济增长速度,也就是大中小城市的增长速度(图1)。一线城市指北京、上海、广州、深圳四个特大城市,二线城市指一线以外的大中城市,包括重庆、厦门、青岛、大连和大部分省会城市,三线城市指其他的中小城市。图1显示,大部分时间里我国二三线城市的经济增速是快于一线城市的,差距达到3个百分点左右。但是从2013年开始,一线城市的经济增长速度超过二三线城市,成为经济增长的龙头,并且保持了反超的态势。

在经济增长减速的背景下,一线城市的相对稳定,还起到了经济增速稳定器的作用。其实,这不是大城市第一次发挥出经济增速稳定器的作用。上个世纪末,也就是1998、1999年的时候,我们经历了一次严重的经济疲软,那是改革开放以来我国经济最困难的时期,很多农民工没工可打,只好回乡。经济增速“保8”,就是那个时候提出来的。在那几年,也是一线城市的增速比二三线快。看起来,每当经济不景气的时候,一线城市就挺身而出,成为经济的稳定器。想让国民经济保持稳定增长的人,对这个现象,不可不察,对这么重要的证据,不可不看。

我们进一步比较消费型城市和投资型城市的经济和人口增长速度(图2)。消费型城市和投资型城市的划分标准,是社会消费品零售总额和固定资产投资的相对大小,前者大多为消费型城市,后者大多为投资性城市。由于常住人口的数据缺失,我们统一用户籍人口来比较人口增速。

图2显示,从2013年开始,消费型城市的经济和人口增长速度都反超了投资型城市。2004~2012年间,投资型城市比消费型城市的经济增速快,人口增速也快,差距比较明显,经济增速快了1.9个百分点,人口增速快了30%。2013~2015年,这一模式发生了彻底的反转,消费型城市全面反超投资型城市。而且,二者的差距不是一点点,而是非常大。经济增长速度分别为5.8%和7.9%,消费型城市快了2.1个百分点,相当于经济平均增速的三分之一。人口增速分别为 0.1%和1.5%,消费型城市是投资型城市的15倍,可谓天差地别。

消费型城市和投资型城市的比较,体现的是经济支出结构的变化。在过去的大部分时间里,我国的经济增长是由投资拉动的,投资在国民经济中的占比很大,甚至引起过很多“投资过度”的担忧。从2013年起,这个担忧成为过去时,消费主导型城市的增速反超投资主导型城市,消费已经成为经济增长的主导力量。这几年宏观数据中消费增速的稳健和投资增速的下滑,佐证了这一点。

其实呢,过去底子薄,多投资在战略方向上是对的。不投资,你哪里来的机器设备和生产能力,哪里来的道路设施,哪里来的学校医院,哪里来的房屋地产?现在收入到了一定水平了,消费自然会增加,加上投资增速放缓,消费的占比自然会增加,这其实是个自然而然的过程。对于“投资过度”的担忧,很多时候是没有看到这个动态发展的过程。

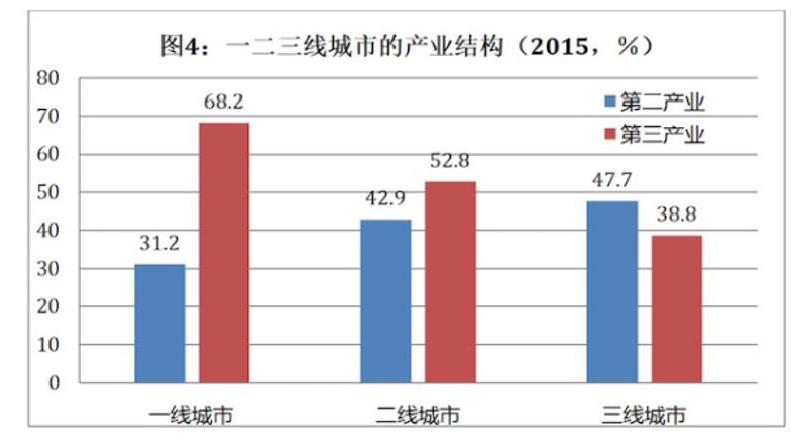

第三个比较,我们来比较一下服务型城市和工业型城市的增速(图3)。刚才的投资和消费,是支出结构,是从经济生活的两大需求来看经济结构。服务型城市和工业型城市,看的是经济的生产结构,看的是第二产业和第三产业的相对体量。这两类城市的划分依据,是第二产业和第三产业的相对大小,第二产业大则为工业型城市,第三产业大则为服务型城市。

图3显示,2013年开始,服务型城市反超工业型城市。2004~2012年,不管是从经济增速还是人口增速来看,这两组城市都是差不多的,差别很小。而从2013年起這一规律开始发生很大的变化。2013~2015年间,不管是人口增速还是经济增速,服务型城市都大幅超过工业型城市。人口增速差得很大,一个是0.1%,一个是0.8%,差了8倍。经济增速差距也很大,一个是5.4%,一个是8.8%,相差3.4%,相当于我国经济总体增速的一半。这么大的差距,说明服务业的发展已经成为我国经济增长的主要力量。

上面三张图综合起来,说明不管是从城市规模,还是生产与支出结构上看,我国的经济增长方式都已经发生了变化。那么,这三个变化是独立的变化,还是有共同的根源?经验上看,大城市往往服务业占比高、工业生产占比低,同时消费占比高、投资占比低。这样的话,这三个变化是关联在一起的。下结论之前,我们来看一下数据。

图4显示,一线城市的二产比二三线城市低很多,而三产比二三线城市高很多,而且差距很大。一二三线城市二产占GDP比重分别为31%、43%、48%,最大相差17个百分点,三产比重分别为68%、53%、39%,最大相差29个百分点。换句话说,一线城市是服务业城市,而二三线城市则更多是工业城市。前面说的服务业主导城市反超工业主导城市,与大城市增速反超中小城市,是一致的。

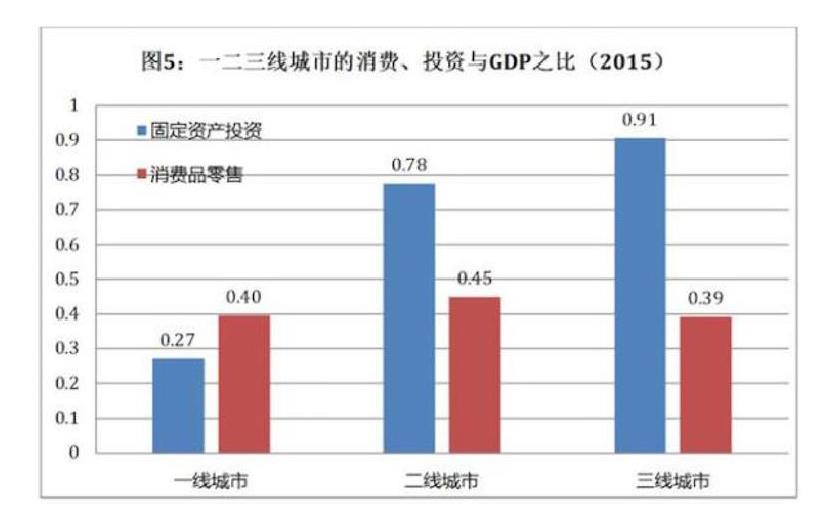

图5显示,一二三线城市社会消费品零售总额与GDP的比重相差不大,都在40%左右,但是固定资产投资与GDP 的比重相差很大,一线只有30%,二线达到80%,三线则高达90%。二三线城市如此依赖投资,在投资增速下行的背景下,整体的经济增速也就难免下行。所以,一线城市增速的反超,与投资的下行,也是一致的。

用一句话概括上述发现,就是以服务和消费为主要优势的大城市,已经超过以工业生产和投资为主要优势的中小城市,成为经济增长的新动能。大城市主导经济增长的时代,已经到来。

需要进一步思考的问题,是这个变化是如何发生的,会不会持续下去。一个可能性,是2010年以来我国逐步进行紧缩,扩张性政策逐步退出,这样一来,对政策刺激更敏感的中小城市、投资、第二产业就慢慢减速,而更加依赖内生市场力量的大城市、消费、服务类行业就慢慢占据相对优势。如果是这样,我们的政策取向,应该是继续孕育市场力量。只有这样,经济新动能才能持续下去。

(本文作者系北京大学国家发展研究院金融学教授;来源:第一财经)

猜你喜欢

天津中德应用技术大学学报(2021年5期)2021-04-28

工业设计(2020年5期)2020-07-14

意林彩版(2019年4期)2019-09-10

学生天地·小学低年级版(2019年2期)2019-03-18

小猕猴智力画刊(2019年2期)2019-03-04

电子技术与软件工程(2018年20期)2018-02-28

江苏农业科学(2017年19期)2017-11-22

时代金融(2016年36期)2017-03-31

现代家电(2014年13期)2014-10-23

商界评论(2012年11期)2012-12-06