我国黑色金属资源发展形势研判

2019-03-20 11:44:28黑色金属矿产资源强国战略研究专题组

中国工程科学 2019年1期

“黑色金属矿产资源强国战略研究”专题组

一、黑色金属资源发展现状

钢铁工业是国民经济的基础性支柱产业,对保障社会民生具有不可替代的作用。钢铁材料作为人类经济建设和日常生活中用量最大的结构材料和功能材料,其地位在可预见的未来不会改变。黑色金属矿产资源和废钢资源作为钢铁生产的主要原料,是钢铁工业健康持续发展的基石。

黑色金属矿产资源包括铁矿、锰矿、铬矿、钒矿和钛矿五种矿产,其中铁矿产量和产值占黑色金属矿产资源的90%以上,而且铁矿也是影响钢铁工业发展最重要的铁素资源;废钢是可以替代铁矿的重要钢铁原料,废钢资源的供给强度直接影响钢铁工业对铁矿资源的需求。因此本研究主要围绕铁矿和废钢这两种铁素资源开展。

(一)铁矿资源储量丰富

从查明铁矿资源储量[1]来看,截至2017年年底,全国查明保有铁矿资源储量为8.489h1010t,铁矿区为4790个,平均铁品位为31.5%(见图1)。2005-2017年,新发现的大中型铁矿(资源量超过5h107t)产地有80多处,查明资源量增长了42.9%,但储量却下降了58.7%。

图1 中国铁矿资源查明储量和储量变化情况

(二)铁矿产量大幅提高

从我国铁矿石原矿生产情况来看,2014年铁矿石原矿产量最高达到1.514h109t,2015年较2014年下降7.7%,2016年又较2015年下降3.01%,2017年国内铁矿石原矿产量仅为1.229h109t(见图2);2005-2017年间,累计生产铁矿石原矿量为1.379h1010t,折合成品矿为3.83h109t(选矿比 3.6)。

(三)铁矿产业结构有所优化

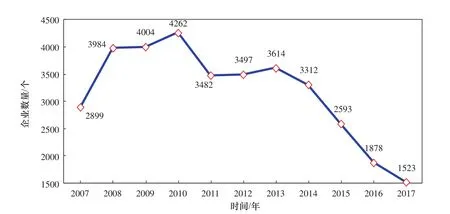

2017年年底,国内规模以上冶金矿山企业共1523家,全年退出企业达355家,近3年累计退出1739家,减少52.51%,而铁矿石产量只减少约1.5h108t,产业集中度有所提高,产业结构有所优化(见图3)。

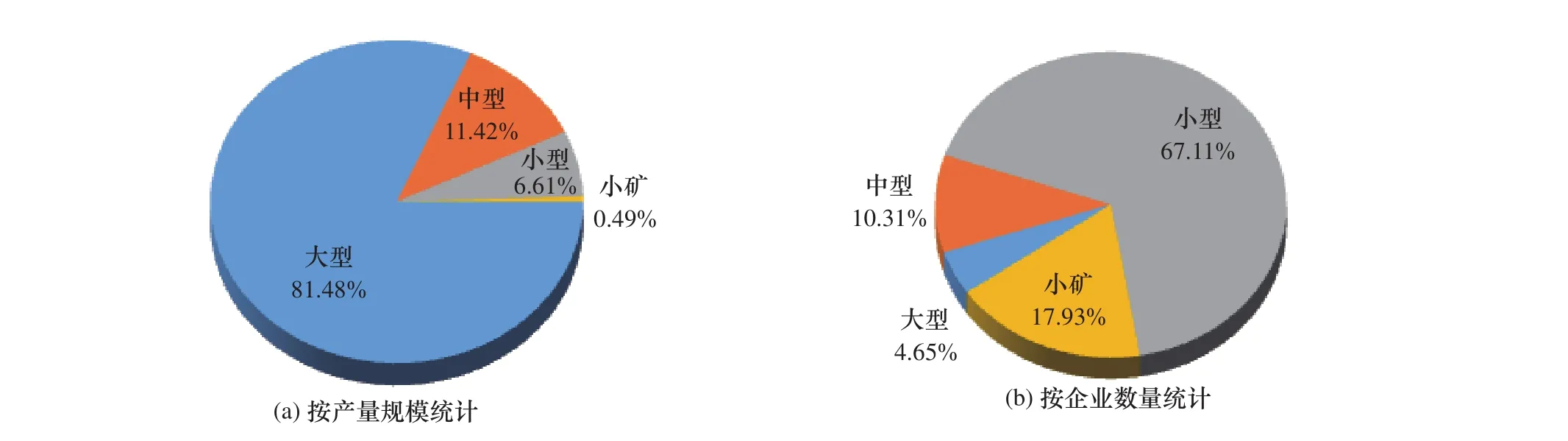

据2017年全国非油气矿产资源开发利用统计年报[2]统计,2017年年底全国铁矿采矿权数量为3736个,原矿产量为5.672h108t(国家统计局统计数据为1.229h109t);其中大型矿山共180个,占矿山数量的4.65%,原矿产量为4.261h108t,占原矿产量的81.48%;中型矿山共421个,占矿山数量的10.31%,原矿产量为1.02h108t,占原矿产量的11.42%;小型及小矿点共3135个,占矿山数量的85.04%,原矿产量仅为3.913h107t,仅占原矿产量的7.10%(见图4)。

(四)铁矿石进口量屡创新高,对外依存度接近九成

2003年,中国进口铁矿石共计1.48h108t,成为了世界上最大的铁矿石进口国,随后每年以两位数的增幅不断上升,2016年进口铁矿石量首次突破1h109t,达到1.024h109t,2017年则达到了1.075h109t。

图2 中国铁矿石原矿产量变化情况

图3 近年来铁矿企业数量变化情况

图4 2017年铁矿企业类型分布

2005年铁矿石对外依存度为39%,随着中国经济建设的快速发展,中国钢铁产能也迅速增长,致使铁矿石资源需求量不断加大,铁矿石对外依存度也连年攀升,在2009年竟然达到了69%,2017年更是达到89.29%,当前,我国铁矿石对外依存度已接近90%,严重影响钢铁产业经济安全。

从20世纪80年代开始一直到21世纪初国际铁矿石价格长期保持相对稳定,维持在约20美元/t,但2003年进口铁矿石年均价格为32.79美元/t,比上年上涨了31.16%。此后国际铁矿石价格开启了连年大幅上涨模式,至2008年中国进口铁矿石年均价格高达136.20美元/t,是2003年价格的4.2倍。随着全球金融危机的爆发,2009年国际铁矿石价格出现大幅回调,我国进口铁矿石的年均价格为79.87美元/t,比2008年下降了41.36%。

随着中国钢铁产业发展的需要,铁矿石进口量不断攀升,世界铁矿石供应商凭借自身的资源禀赋优势和在世界铁矿石贸易市场上的垄断地位,操纵市场价格,致使世界铁矿石价格不断上涨。2010年,世界三大铁矿石供应商——巴西淡水河谷公司、澳大利亚必和必拓公司以及力拓公司提出将铁矿石报价在2009年的价格基础上继续上涨80%~90%,2011年进口铁矿石年均价格高达163.84美元/t,达到了史无前例的高价。催生全球新增产能加快释放,铁矿石供大于需的趋势逐渐显现,致使随后几年铁矿石价格进入下降通道。

(五)废钢资源供应量快速增加

废钢是现代钢铁工业不可缺少的铁素原料,也是唯一可以大量替代铁矿石的绿色原料,是节能载能的再生资源。与用铁矿石生产1 t钢相比,用废钢生产1 t钢,可节约铁矿石1.65 t,降低能源消耗约合350 kg标准煤,减少约1.4 t的CO2排放和约3 t的固体废物排放。

废钢可以分为自产废钢、加工废钢和折旧废钢。在我国,加工废钢和折旧废钢没有单独统计,统称为社会废钢。近年来,我国自产废钢和社会废钢回收量逐年增长,而进口废钢量受国际贸易及废钢价格影响波动较大,在2009年达到高峰(1.369×107t)后一直下降,2017年中国进口废钢量仅为 2.32×106t。

2017年,我国炼钢消耗废钢铁总量为1.479×108t,同比增加5.781×107t,增幅达64.1% [3]。废钢单耗为177.8 kg/t,同比提高66.4 kg/t,废钢比为17.78%,同比提高6.6%。其中,转炉废钢单耗为128.2 kg/t,同比提高56.1 kg/t;电炉废钢单耗为660.6 kg/t,同比提高44.1 kg/t,电炉钢比为9.3%,同比提高2.1%。

2017年我国炼钢废钢消耗量大幅提升的原因主要在于:一是受全面取缔“地条钢”影响,废钢资源流向发生明显变化,导致废钢价格下跌,废钢替代铁矿石的成本优势突显,钢铁企业开始加大废钢铁的使用量;二是在环保的重压下,电炉炼钢作为环保生产工艺,占比持续提升,进一步加大了对废钢的需求;三是京津冀等“2+26”地区的企业大量使用废钢,以增加钢材产量。

2018年前三季度,我国废钢铁消耗总量为1.41×108t,同比增加 3.939×107t,增幅达 38.9%,2018年全年废钢铁消耗总量预计为1.87×108t;废钢单耗为201 kg/t,同比增加42.6 kg/t,增幅达26.9%,废钢比为20.1%,同比增加4.3%。统计数据表明,国内废钢铁资源产生量大幅度增加,废钢铁资源利用水平实现了新的突破,废钢比已经超过20%,提前完成“废钢铁产业‘十三五’规划”目标,废钢铁产业发展已进入重要转折期,钢铁工业大批量应用废钢铁已进入新时代。

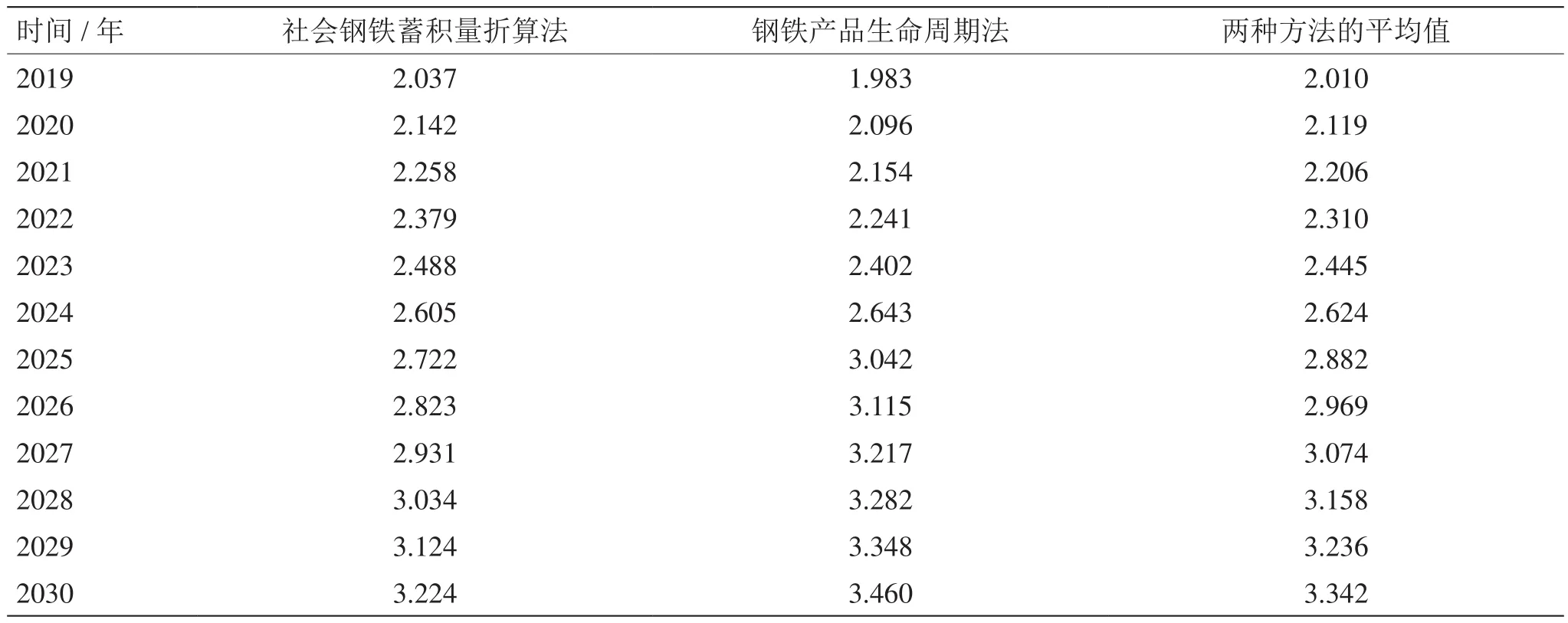

废钢资源量通常可采用“社会钢铁蓄积量折算法”和“钢铁产品生命周期法”来预测,我国废钢资源总量预测结果见表1。

由表1可见,预计到2020年,我国社会钢铁蓄积量将达到1×1010t,废钢资源总量将达到2.1×108t;到2025年,我国社会钢铁蓄积量将达到 1.2×1010t,废钢资源总量将达到 2.7×108~3.0×108t;到2030年,我国社会钢铁蓄积量将达到1.3×1010t,废钢资源总量达到 3.3×108t以上。

二、钢铁工业发展研判

(一)全球钢铁发展判断

自第二次世界大战以来,全球钢铁发展大致经历了三个阶段:

第一个阶段是第二次世界大战后到20世纪70年代初石油危机爆发:以西方国家为主导,钢铁产业出现了一个长周期的快速增长。在24年的时间内产量增长了3.7倍,年均增速为5.6%。

第二个阶段是20世纪70年代初到20世纪末:受两次石油危机、西方国家经济结构调整、苏联解体等因素影响,特别是在中国钢产量增长的支撑下,世界钢铁发展处于平台期,总体保持一个波动、低速上涨态势。在这一个24年里,世界粗钢产量仅仅增长了10.4%,年均增幅只有0.4%。

第三个阶段是2000年以来,中国钢铁生产消费的高速发展带动了世界钢铁的新一轮发展,在这十多年时间里世界粗钢产量从2000年的8.5h108t增长到2014年的1.665h109t,产量翻了一番还多,年均增速为5.3%。

2015年全球粗钢产量为1.62h109t,同比下降2.8%。2016年,全球粗钢产量为1.629h109t,同比增长0.6%。2017年,全球粗钢产量为1.675h109t,同比增长5.5%。由此判断世界钢铁产业又进入了新的阶段(第四阶段),也就是新一轮的平台期,除印度以外,世界主要产钢国将迎来一个漫长的调整过程。

第四阶段的主要特点:一是绿色发展,加大低碳、循环发展研究,采用先进低碳、循环技术,必将是未来钢铁工业发展的新趋势;二是转型升级,特别是在全球钢铁产能过剩、贸易摩擦不断加剧的背景下,加快转型升级步伐,促进竞争力的大幅提升;三是国际产能合作,“一带一路”建设是伟大的事业,需要伟大的实践,钢铁行业国际产能合作将为造福世界、造福人民做出重要贡献;四是钢铁产品国际贸易摩擦将呈现加剧趋势,实施贸易保护的国家和地区不断增多。

表1 我国废钢资源总量预测结果 h108 t

(二)中国钢铁消费与生产

1980-2000年,中国的钢材消费量呈波动上升趋势;2001-2014年,中国国内钢材消费量基本成直线快速上涨;2014年达到历史峰值的7.02h108t;但在2015年,中国国内钢材消费量下降至6.64h108t,同比下降5.4%,是自1996年以来首次下降;2016年,在汽车、基建和房地产的拉动下,中国钢材实际消费量为6.73h108t,同比增长1.3%;2017年钢材消费量达到7.28h108t,同比增长8.2%。

根据国家统计局数据,2014年我国粗钢产量达到8.23h108t,同比增长5.6%;2015年粗钢产量出现负增长,同比降低了2.29%,2016年同比降低了2.08%,使得2014年成为国内粗钢产量的第一个峰值年。2017年粗钢产量达到8.32h108t,同比增长5.67%(上述统计数据均未包括“地条钢”产量)。

总体来看,从2013年开始,我国已经进入到了粗钢生产消费“峰值平台区”[4]。2013年,中国国内第三产业开始超过第二产业,这也是各国钢铁工业到达峰值的一个重要参考值,中国在2013年粗钢表观消费量出现7.63h108t一个峰值。2013年我国粗钢人均消费达到562 kg,超过了15个发达国家峰值时的平均值545 kg/人。与世界其他发达国家不一样的是,我国各区域经济发展的不均衡性决定了我国不会像其他发达国家那样,在峰值年后出现断崖式需求衰减,而是会出现一个高位消费波动的峰值平台区间,在这个峰值平台区间内运行若干年之后才会波动下行,降至达到后工业化阶段一个新的平台区。继2014年出现粗钢产值峰值、2015年和2016年粗钢产量下降之后,2017年粗钢产量增加,峰值平台区的基本特征非常明显。

(三)中国钢铁去产能效果显著

随着我国供给侧结构性改革持续推进,钢铁行业作为供给侧结构性改革的先行者,切实按照党中央、国务院的决策部署,积极化解过剩产能,彻底取缔“地条钢”,钢材市场环境明显改善,优质产能得到发挥,企业效益明显好转。

2016-2017年化解钢铁产能1.2h108t以上,其中2016年退出钢铁产能超过6.5h107t,2017年超过5.5h107t,与此同时,清除“地条钢”等违法产能1.4h108t。钢铁去产能成效显著,具体体现为:钢铁产能严重过剩矛盾得到有效缓解,优势产能得到发挥,产能利用率恢复至合理水平。市场秩序得到规范,遏制了恶性竞争行为,钢材价格合理回归。行业经营向好态势明显,绝大部分企业实现扭亏增盈。

(四)中国钢铁工业进入新的发展阶段

“十三五”期间,我国经济发展长期向好的基本面没有变,消费升级、基础设施建设拓展了钢材需求空间,经济发展仍然需要大量钢材。但要清醒地认识到,经济增长不可能像以前那样通过短期刺激实现V形或U形反弹,而是将经历一个L型发展阶段,国内钢材需求及其出口量将逐步进入波动下降和产能过剩并存格局,并将持续相当一段时间,产能过剩已不可能通过历史上持续、高速经济增长来消化。在我国钢产量2014年达到8.23h108t(实际上加上“地条钢”产量将在9.2h108t以上),国内钢材表观消费量2013年达到7.6h108t后,综合考虑经济发展需求、用钢产业结构变化及上述用钢峰值平台区特点、人均耗钢趋势等因素,钢铁消费需求总量增长潜力有限,钢铁工业的发展进入了新阶段。预计2020年我国粗钢消费需求平均值为6.5h108~7.5h108t,总体趋势是回落的,粗钢产量平均值为7.3h108~8.3h108t。随着化解钢铁过剩产能措施的落实和深化,钢铁产能绝对过剩矛盾得以缓解,但阶段性、结构性过剩矛盾将长期存在。2025年国内粗钢生产消费需求将平稳下降,预计消费需求平均值为6h108~6.5h108t,产量保持在6.5h108~7.0h108t,开始进入第二个峰值平台区;到2030年,国内粗钢生产消费需求为5.3h108~6.0h108t,产量保持在5.9h108~6.5h108t。

三、钢铁原料需求研判

(一)未来钢铁原料需求

中国钢铁消费已经通过“拐点”并进入峰值平台区,减量调整时代已然来临。长远来看,社会废钢产出量和消费量会出现较快增长,对铁矿石的进口需求将出现缓慢下降。

按照粗钢产量峰值平台区低值预测,2020年我国粗钢产量为7.3h108t,生铁产量为6.7h108t,铁矿石需求量为1.05h109t,废钢消费量为1.3h108t;2025年我国粗钢产量为6.5h108t,生铁产量为5h108t,铁矿石需求量为8h108t,废钢消费量为2.1h108t;2030年我国粗钢产量为5.9h108t,生铁产量为4h108t,铁矿石需求量为6.5h108t,废钢消费量为2.4h108t。

(二)铁矿石供应来源

随着我国钢铁产量的缓慢下降和废钢资源供给的持续增加,我国铁矿石需求将缓慢下降,进口量也将持续下降,世界铁矿石供大于求的状况将长期存在。预计2030年前国产成品铁矿石将长期维持在2.2h108~2.5h108t。预计未来5年,进口铁矿石将由2017年的1.075h109t下降到2022年的1.068h109t,年均复合增长率为-0.1%左右。预计未来5年,巨头矿商铁矿石出口复合增长率在2%左右。到2022年,巴西淡水河谷公司铁矿石产量为4.35h108t,澳大利亚必和必拓公司铁矿石产量为2.89h108t,力拓公司铁矿石产量为3.45h108t,FMG公司铁矿石产量为1.68h108t。

(三)铁矿石成本变化

近年来,随着各大矿山的扩产项目陆续完成,全球铁矿石的平均现金成本逐年下降,2016 年的全球铁矿石加权平均成本(FOB)约为27.30美元/t。

从长期看,随着优质资源开采结束,四大矿山中除淡水河谷或因 S11D 项目投产而仍具有成本下降空间外,其余三大矿山的现金成本下降趋势将结束,四大矿山的现金成本或将小幅回升。预计全球铁矿石的现金成本也将逐步回升到 2007 年前的水平,至 2020年后,FOB将在 36美元/t水平。

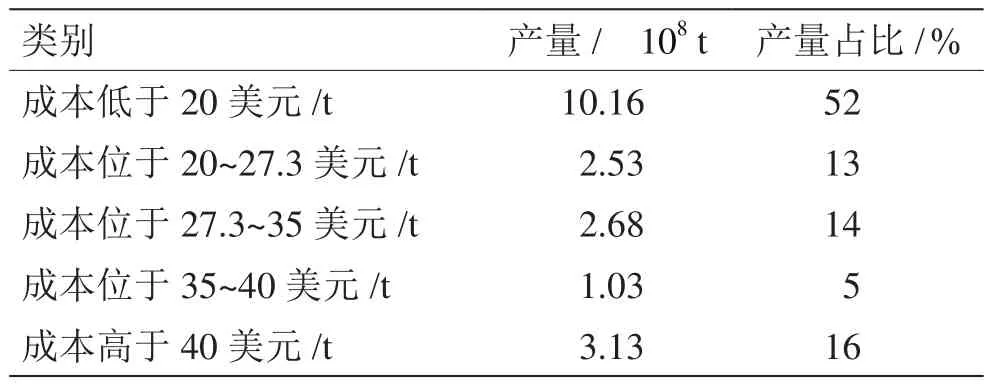

全球铁矿石产量按成本可分成四部分,分别是以四大矿山为主的成本在20美元/t的企业、成本高于20美元/t但低于全球平均价格的企业、高于平均水平但低于40美元/t的企业以及成本高于40美元/t的企业。

根据表2数据,全球生产成本的50分位线是20美元/t、60分位线是27美元/t(即全球平均成本水平)、75分位线是35美元/t、85分位线为40 美元 /t。

表2 全球铁矿石成本分类

(四)铁矿石价格变化

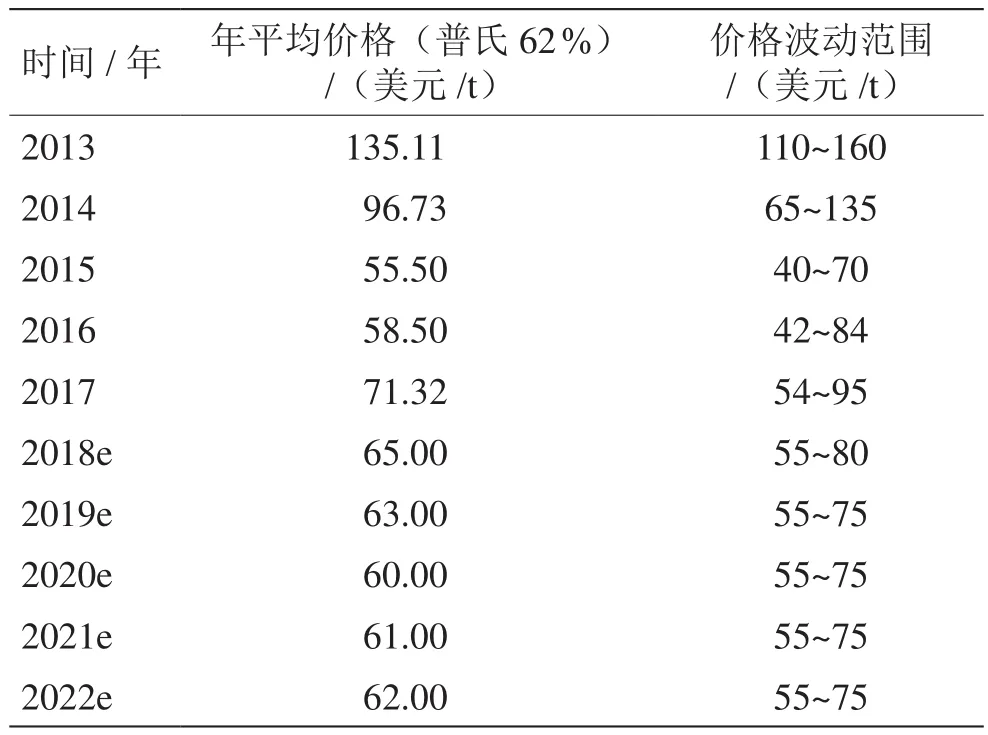

综合全球铁矿石供需变化和成本变化,全球铁矿石供大于求的状况将在一定时期内长期存在(如果印度钢铁工业的发展速度处在正常范围内),铁矿石价格没有大幅上涨的基础,总体呈现低位波动走势,价格可能在55~75美元/t上下波动(见表3)。

表3 铁矿石价格变化预测

废钢资源产出量的大幅增加必将推动钢铁行业加快转型升级,并对钢铁工业生产流程结构的调整、钢厂模式和钢厂布局的变化、铁素资源消耗、能源消耗和碳排放产生重要的影响;通过技术创新,有序、适度发展电炉流程的钢厂是一项战略性的选择。

四、战略判断

随着我国钢铁蓄积量和废钢资源产生量的增加以及废钢价格优势的突显,在未来20年内,我国的废钢资源总量将非常充足。

未来充足的废钢资源将是我国钢铁工业强有力的支撑,同时也是实现黑色金属资源强国的重要支撑。我国钢铁工业的铁素资源构成将发生重大变化,对国际铁矿石资源的需求量将逐步下降,同时对于推动生态文明建设和绿色发展具有重要作用。

猜你喜欢

中国钢铁业(2022年2期)2022-05-11 03:17:44

中国钢铁业(2020年9期)2020-12-16 04:09:00

中国钢铁业(2020年4期)2020-06-28 06:46:56

中国钢铁业(2019年10期)2019-06-11 08:37:16

中国资源综合利用(2016年5期)2016-02-03 02:56:20

中国资源综合利用(2016年10期)2016-01-22 08:36:05

中国资源综合利用(2016年4期)2016-01-22 08:27:20

中国资源综合利用(2016年12期)2016-01-22 02:02:19

装备机械(2015年1期)2015-02-28 22:19:47

再生资源与循环经济(2012年12期)2012-11-24 07:45:36