债务融资对提高公司价值的作用研究

2019-03-19 07:41:44王瀚哲

长春大学学报 2019年3期

王瀚哲

(郑州大学 商学院,郑州450052)

债务融资是公司融资的重要方式,融资方式其实是向投资者传递企业经营情况信号的过程,债务融资方式往往被看成是公司的资产健康良好的信号,债务融资因而成了研究企业价值的重点。债务融资可以分为短期债务融资和长期债务融资,从现有文献看,从期限的角度研究债务融资的相对较少,说明对短期债务融资的作用不够重视。公司筹资资金若只靠长期投资,而忽略短期负债能够创造的价值,就会增加权益资本的收益水平,能够人为降低财务风险,影响对公司价值的客观评价。因此,本文希望能对前人的研究有所补充和改进,分别就负债期限不同、公司性质不同、公司成长性不同这三种情况,研究债务融资是否能提高公司价值。

1 理论分析与研究假说

成长性不同的公司,债务融资对公司价值的影响也就有所不同。国外学者有以下解释:Jensen提出,低成长性的公司往往不被投资者看好,缺少好的投资项目,就会留有过剩的自由现金流量,适当的负债却能减少这部分自由现金流量,从而减少代理成本,进而增加了公司的价值;对于高成长性的公司而言,公司拥有大量优质的投资项目,自由现金流量相对较少,此时负债对公司价值的影响就很小[1]。McConndl和ServaeS同样认为,高成长性的公司更注重投资,负债融资会使得公司出现投资项目下降,即投资不足的问题,能给公司带来的收益相对较少,负债对公司的效用为负;对于低成长的公司而言,负债融资会导致的代理成本很小,可以被负债融资带来的收益所弥补,因此负债融资带来的效益就越高[2]。

根据以上理论,本文提出假设1。

H1:对于低成长性公司,债务融资往往能提升公司价值;对于高成长性公司,债务融资往往会降低公司价值。

1.1 债务融资构成方式下的债务融资与公司价值

负债根据还款的期限是否在一年以内,分为短期负债(还款期限在一年以内)和长期负债(还款期限超过一年)。不同公司也有差异较大的负债结构,学术界对此有若干理论进行阐释。目前,解释负债的不同结构的理论可以归为三类,分别是和代理问题有关的委托代理理论、和信息不对称问题相关的信号传递假说、和税收有税盾作用的税收假说。委托代理理论认为,短期负债可以缓解公司因代理产生的问题,降低代理成本,从而帮助提高公司价值;信号传递假说认为,在信息不对称的情况下,为了获得债务融资,公司发行短期债券的优先度更高,利用债务的期限来向市场传递出公司是不断在增长的信息;税收假说认为,债务和权益融资相比,具有税盾的作用。和短期负债相比,长期债务具有更强的抵税作用,帮助减少公司的税收负担,节省了公司的成本,增加了公司价值。根据以上理论,提出假设2。

H2a:相比于短期负债为主的公司,长期负债为主的公司更能提升公司价值,

H2b:相比于长期负债为主的公司,短期负债为主的公司更能提升公司价值。

1.2 企业性质下的债务融资与公司价值

债务融资对于提升公司价值的作用在国有企业和民营企业中的表现也有所不同。姜涛和王凯认为,负债融资具有激励作用,并且负债融资的激励作用在民营上市公司中更加明显,表现出正效应,即能够提升公司的价值[3]。谭利提出,和国营企业相比,民营上市公司在考虑融资方式时,更多地考虑了债务融资具有税盾作用的事实,更倾向于通过债务融资来提升公司价值[4]。因此,提出假设3。

H3:相比于国有企业,民营企业中债务融资提升公司价值的作用更明显。

本文尝试对以上假设进行检验,揭示负债期限不同、公司性质不同、公司成长性不同三种情况下,债务融资是否能提高公司价值。

2 研究设计

2.1 样本选择

考虑到不同行业间差异化较为明显,为了减少行业因素对研究结果所产生的影响,本文选择以制造业上市公司作为实证研究的样本。在选取数据时剔除以下类型的公司:(1)从事金融类的公司;(2)以外币计价的上市公司和在香港上市的公司;(3)已经被ST的公司;(4)所需财务指标缺失的公司;(5)财务指标较为异常的公司。经过筛选和处理,笔者得到2014年416家制造业上市公司,共 416个数据的样本,并将其作为研究对象。本文的数据从国泰安数据服务中心数据库搜索整理而来,使用的分析软件是 Eviews8.0。

2.2 变量选取与模型构建

2.2.1 自变量与因变量选取

(1)公司价值的衡量。在以往学者的研究中,衡量公司价值的指标主要包括托宾Q值、EVA即经济增加值等。不同的研究者在研究中采用的指标也不相同。如田利辉[5]、肖作平[6]等学者采用衡量公司价值的指标是托宾Q值,本文参考前人的做法,同样选取托宾Q值来衡量公司价值。

(2)债务融资情况的衡量。根据姜涛、张春美[7]等的研究,均选择了资产负债率这一指标,张锦铭[8]、肖作平等也选取了同样的指标来衡量公司的整体负债水平。本文选择资产负债率指标来反映企业的债务融资情况。

(3)负债期限结构的衡量。本研究将采用张慧[9]的做法,用长期负债和短期负债比例来衡量债务的期限结构。

(4)公司成长性的衡量。衡量公司成长性有着不同的衡量标准,江伟将公司的成长性的均值作为衡量标准,成长性大于均值,则定义为高成长;成长性小于均值,定义为低成长[10]。刘锐将样本公司按照成长性的高低进行排序,以三分之一为界限,前三分之一的样本定义为高成长,中间三分之一的样本定义为中等水平,后三分之一的样本定义为低成长[11]。本文采用江伟的做法,以公司的成长性的均值来定义公司高低成长性,选取主营业务收入增长率作为衡量公司成长性的指标。

(5)企业性质的衡量。企业性质的衡量和公司第一大持股股份性质有关。本文将国家股、国有股、国有法人的企业判定为国有企业,其他情况则判定为民营企业。用CN表示企业性质,若企业为国有企业,则CN取值为0;民营企业则取值为1。

2.2.2 控制变量的选取

本文主要研究债务融资与公司价值的关系,为了避免其他可能影响公司价值的因素,控制其他不相关因素对研究公司价值的影响,以便得出正确的结论。根据相关文献的研究结果,本文设置了以下控制变量。

(1)公司规模。公司规模会影响到公司价值,公司规模越大,其创造更多价值的可能性就越高。关于衡量公司规模的指标,参考前人经验,本文采用公司年末总资产的自然对数作为衡量规模大小的标准。

(2)每股收益。每股收益也会影响公司价值,企业价值最大化的本质就是实现每股收益最大化,因此有必要将每股收益设为控制变量。

(3)现金流量。在给定其他条件相同的前提下,企业内部产生的现金流越多,企业的经营情况就越好,价值也就越大,因此也选择现金流量作为控制变量。

基于以上理论解释,为了便于描述提出的变量和变量符号,本文制作了表1,以清晰地定义和描述变量。

表1 变量定义与描述

模型构建:根据提出的假设,本文建立以下模型进行研究。

模型1:TobinQ=α1+α2LEV+α3LEV*GR+α4SIZE+α5EPS+α6CASH+μ

模型2:TobinQ=γ1+γ2LEV+γ3LD+γ4SIZE+γ5EPS+γ6CASH+μ

模型3:TobinQ=δ1+δ2LEV+δ3SD+δ4SIZE+δ5EPS+δ6CASH+μ

模型4:TobinQ=β1+β2LEV+β3LEV*CN+β4SIZE+β5EPS+β6CASH+μ

其中,α1,β1,γ1,δ1均为常数项,若α2,β2,γ2,δ2的符号为正,则有效说明债务融资和公司价值呈正相关;若为负,则呈负相关。在模型1中,若α3的符号为正,说明不同成长性下,债务融资对于公司价值有提升作用;若为负,则得出相反结论。在模型2、3中,γ3符号为正,说明长期债务和公司价值呈正相关;δ3符号为正,说明短期债务和公司价值正相关。在模型4中,若β3的符号为正,说明不同公司性质下,债务融资对于公司价值有提升作用;若为负,则相反。

3 实证分析

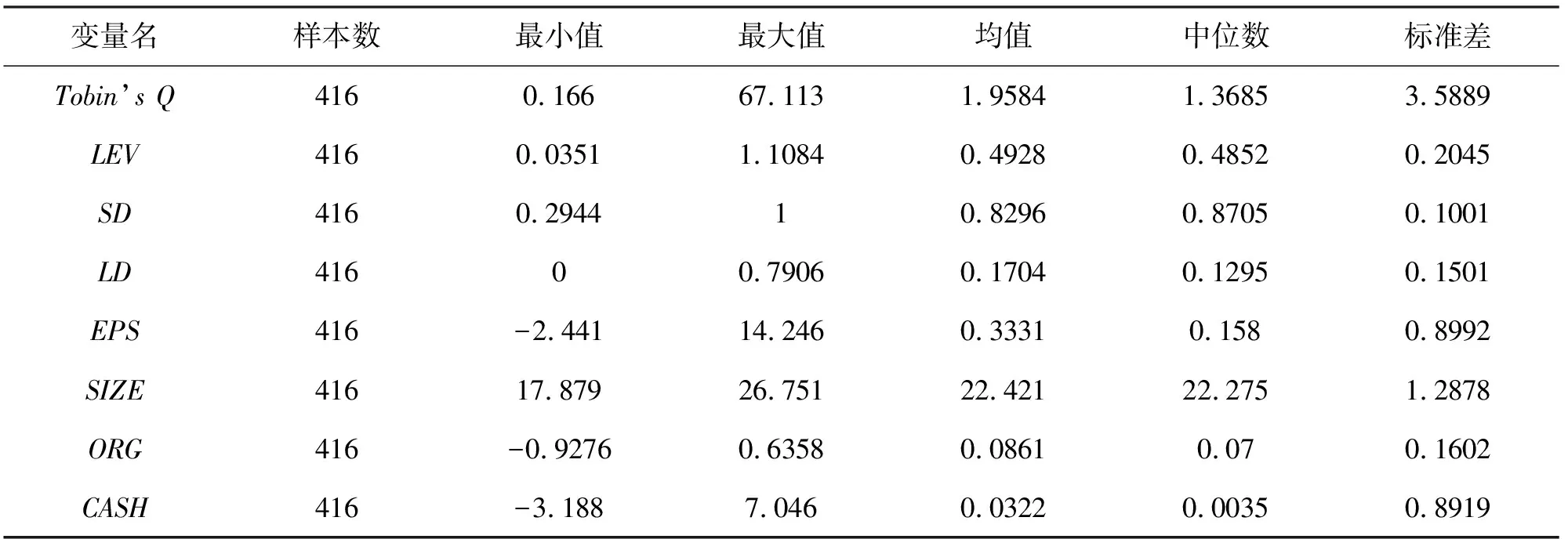

3.1 描述性统计

依据上文对变量的定义及描述,对总体样本中的各个变量进行描述性统计分析,如表2所示。

表2 主要变量描述性统计

从以上数据可以看出,这416家制造业公司的托宾Q值有较大差异,且公司规模有所差异。由现金流指标看出,企业现金流水平普遍偏低,且各个企业现金流水平有明显差别。每股收益出现负值,说明制造业公司中净利润有亏损情况,但均值为 0.3331,在-2.441~14.246之间波动,表明样本公司在2014年的盈利情况较好。由杠杆水平指标可以看出,有的公司负债比率极低,只有3.5%,而有的公司负债率却很高,标准差较小,为0.2045,说明在我国的制造业企业中资产负债率较高。此外,根据对高成长性公司和低成长公司的界定,这416家制造业公司中,有290家低成长性公司,126家高成长性公司。低成长性公司比例占70%。

3.2 回归分析

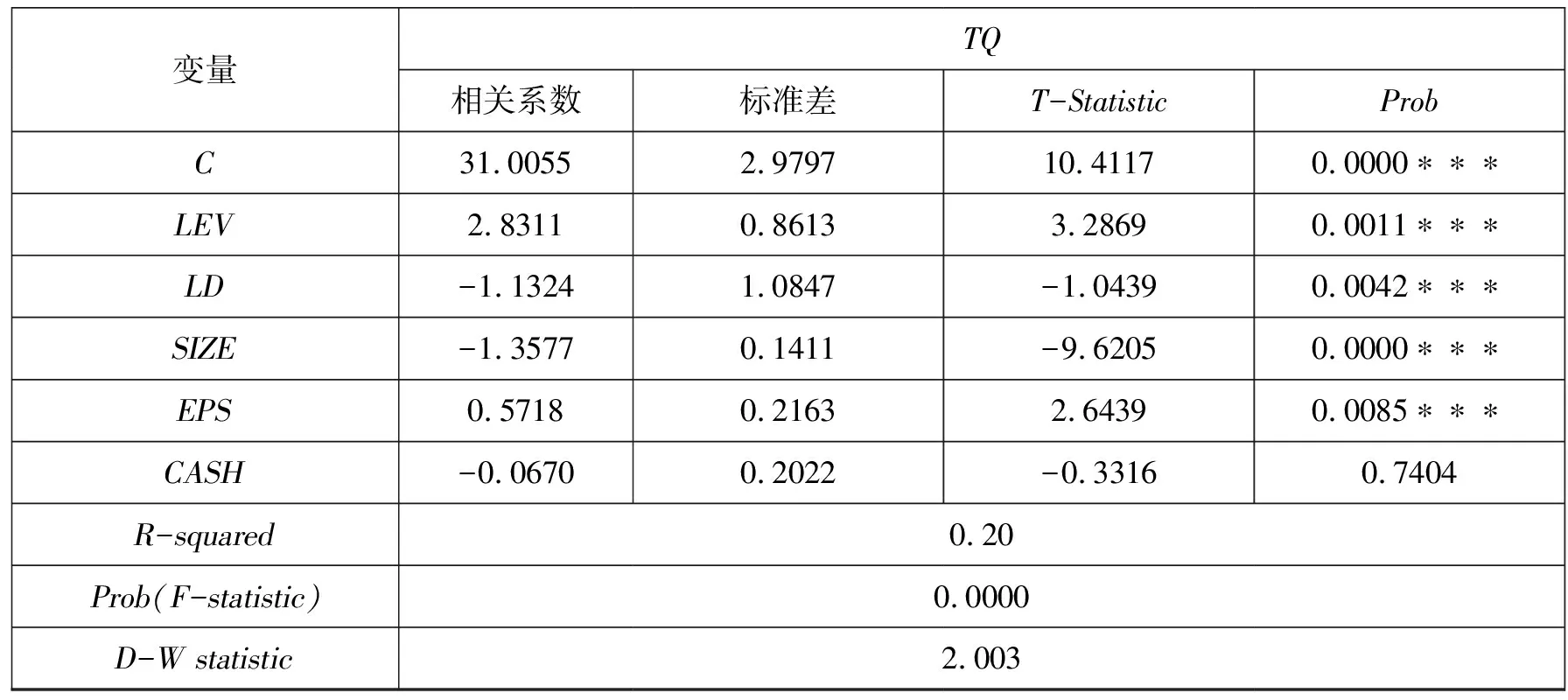

基于模型1,通过对样本公司的回归分析,得到表3的结果。从回归结果分析得出结论:债务融资确实能提高公司价值,在1%的水平上显著,但是,LEV*GR这个交乘项却没有通过显著性检验,其p值大于0.1,这说明无论公司是低成长公司还是高成长公司,债务融资对公司价值的作用都是正向促进作用,高成长性公司的债务融资降低公司价值的影响是有限的。因此,假设1不成立。

表3 不同成长性公司债务融资与公司价值的回归结果

注:***、**、*分别表示回归系数在 1%、5%、10% 水平下显著。

基于模型2、3,通过对样本公司的回归分析,得到表4、5的结果。

表4 不同负债期限的债务融资与公司价值的回归结果

表5 不同负债期限的债务融资与公司价值的回归结果

从以上回归结果可知,债务融资确实能提高公司价值,在1%的水平上显著。短期负债和长期负债的P值小于0.01,与公司价值显著相关,其中,短期负债和公司价值负向相关,长期负债和公司价值正向相关。此外,从R来看,整个模型的拟合效果良好;从F统计量的伴随概率来看,其值为0,表明模型的整体显著性高;从D-W统计量来看,较为接近2,说明模型不存在自相关性。以上证明假设2a成立。

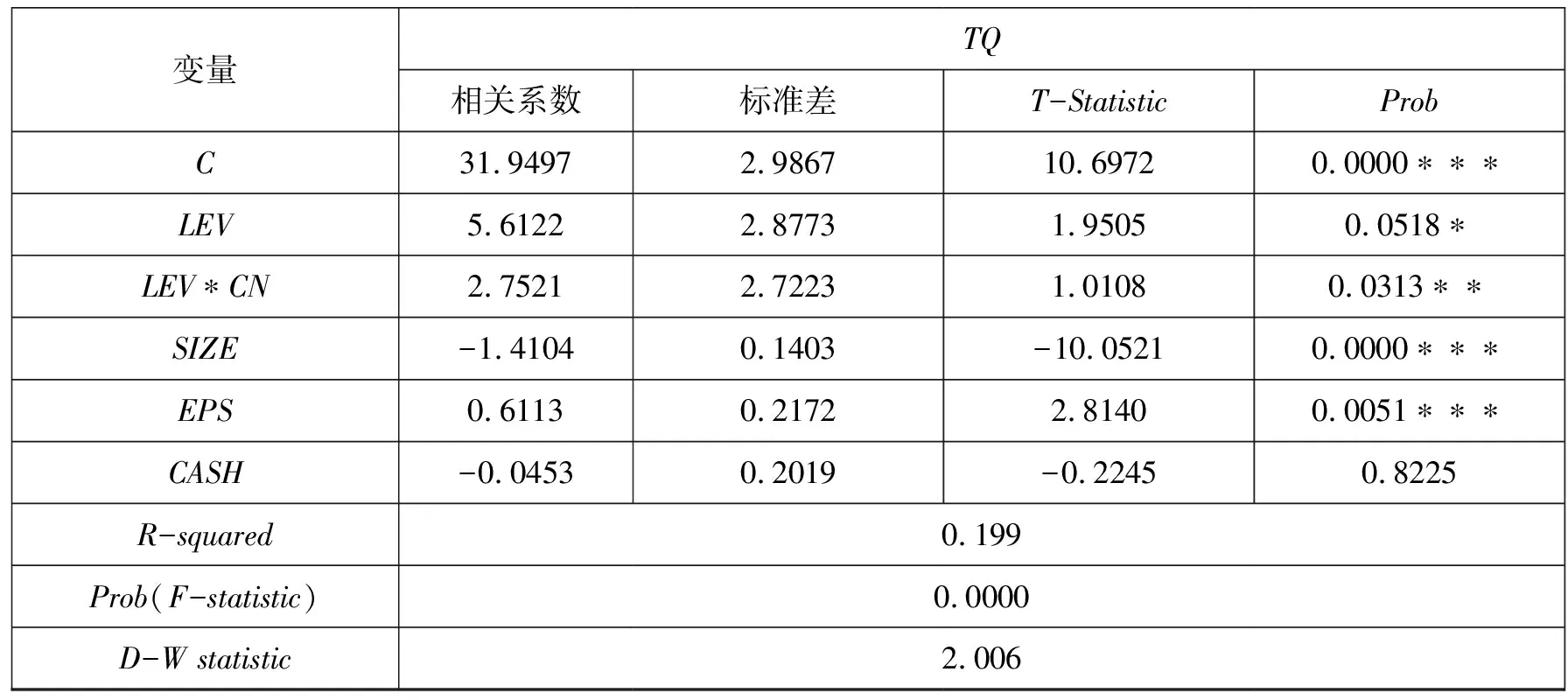

基于模型4,通过对样本公司的回归分析,得到表6的结果。

表6 不同企业性质下债务融资与公司价值的回归结果

从以上回归结果可知,债务融资确实能提高公司价值,P值小于0.1,此外,LEV*CN这个交乘项为解释变量的相关系数为正数,且其P值小于0.05,在5%的水平上显著,表明与国有企业相比,民营企业的企业性质会加大负债融资对公司价值的影响,即验证了假设3成立。

4 结论

(1)无论是高成长性公司还是低成长性公司,负债融资均提升公司的价值。但是,与低成长性公司相比,高成长性公司的债务融资可以尽可能少地利用企业的流动资产,从而拥有更充足的资金投入生产,创造出更大的利润,提高公司的价值。

(2)长期负债能够更加显著地提升公司价值。企业获得相对较大比例的长期负债则将拥有更高比例的用于投资于长期资产的资金,从而有利于企业的盈利。此外,债务融资具有税盾的作用,而长期负债税盾的作用会更强,从而减少了公司的税收负担,增加了公司价值。

(3)相比于国有企业,民营企业中债务融资提升公司价值的作用更明显。这是因为负债有着约束和激励企业的作用,对民营企业的影响则更大,如果民营企业到期无法还款付息,将直接面临诉讼和破产。因此,这对民营企业的盈利能力要求就十分高,民营企业会更加努力地提高公司盈利水平以提高公司的价值。也就是说,相比于国有企业,民营企业中债务融资提升公司价值的作用更明显。

猜你喜欢

上海企业(2018年9期)2018-12-07 11:47:36

红土地(2018年7期)2018-09-26 03:07:26

海峡姐妹(2018年3期)2018-05-09 08:21:06

中国卫生(2016年4期)2016-11-12 13:24:16

中国卫生(2016年4期)2016-11-12 13:24:16

中国卫生(2014年4期)2014-12-06 05:57:16

中国卫生(2014年4期)2014-12-06 05:57:16

清风(2014年10期)2014-09-08 13:11:04

股市动态分析(2014年24期)2014-07-11 22:21:13

股市动态分析(2014年21期)2014-06-10 21:20:28