基于TOPSIS法和因素分析法的我国公立医院经济运行分析

2019-03-19 09:13要鹏韬高广颖胡星宇

中国卫生政策研究 2019年1期

要鹏韬 高广颖 胡星宇 杨 显

1.首都医科大学公共卫生学院 北京 100069 2.北京大学人民医院 北京 100044

随着新医改进入深水区,公立医院改革成为深化医药卫生体制改革的重要任务。我国政府先后下发的《国务院办公厅关于全面推开县级公立医院综合改革的实施意见》(国办发〔2015〕33号)和《国务院办公厅关于城市公立医院综合改革试点的指导意见》(国办发〔2015〕38号),明确了公立医院改革的方向。经济运行情况能较好地反映医院的生存状态和发展能力,对医院的经济运行进行分析,可以直观、真实地评价医院的财务状况和经营成果,揭示医院在提供服务的过程及内部管理中存在的问题[1],便于卫生行政部门制定合理、有效的管理方法和调控措施,保证医疗机构的公益属性。

公立医院经济运行评价采用较多的方法有杜邦分析法、沃尔评分法等[2- 3],但考虑到公立医院具有公益性,有别于企业,本研究将以《医院财务制度》提出的财务分析指标为基础,利用因子分析方法对之进行加权处理,采用TOPSIS法评估我国各省公立医院运行情况;同时,在现阶段的管理体制下,医疗收入是公立医院生存和发展的重要支柱,是影响公立医院经济运行的重要因素,而医院中医疗收入分为门诊收入和住院收入,因此本研究还将利用因素分析法对我国各省公立医院2015—2016年门诊收入和住院收入变化的影响因素进行分析。

1 资料与方法

1.1 研究对象

本研究将围绕我国30个省、直辖市、自治区(不含西藏自治区、台湾省以及香港、澳门特别行政区)的公立医院经济运行数据展开分析。

1.2 资料来源

本研究所涉及数据来源于2016年国家卫生计生年报、《中国卫生和计划生育统计年鉴2017》和《中国卫生和计划生育统计提要2017》。文中所涉及数据为各研究省份所有公立医院统计数据。

1.3 TOPSIS法

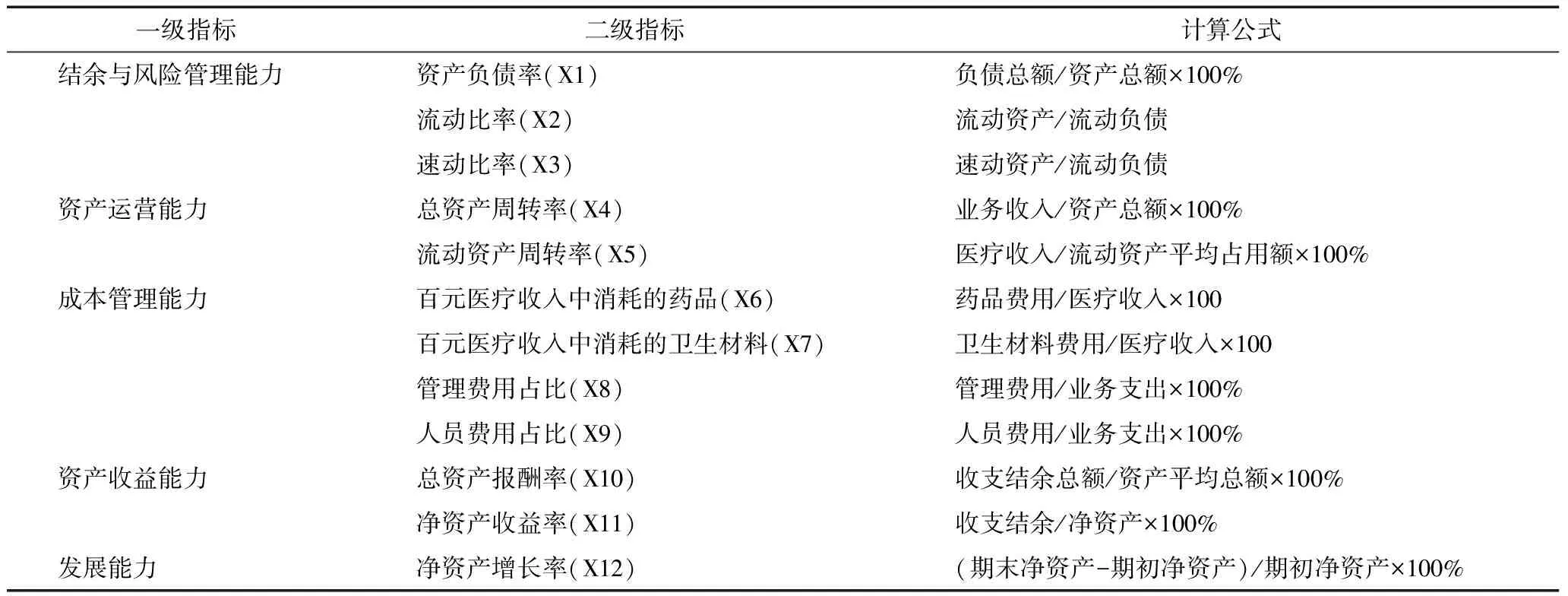

TOPSIS法对数据分布及样本量、指标多少无严格限制,既适用于小样本资料,也适用于评价多单元、多指标的大系统,较为灵活。[4]TOPSIS法通过确定各项指标的正、负理想解,然后计算各方案与最优方案的接近程度,作为评价方案优劣的标准。[5]本研究中对各省份公立医院经济运行原始数据进行同趋势化和归一化处理,消除数据量纲对评价结果的影响,然后利用因子分析方法对原指标进行加权处理和指标浓缩,使得分析结果更具有代表性,能够更好地反映各省份之间差距的实际情况。本研究使用涵盖了结余与风险管理、资产运营、成本管理、资产收益能力、发展能力5个方面的12个指标(资产负债率、流动比率、速动比率、总资产周转率、流动资产周转率、总资产报酬率、净资产收益率、百元医疗收入中消耗的药品、百元医疗收入中消耗的卫生材料、管理费用占比、人员费用占比、净资产增长率)的TOPSIS指标体系展开分析。各指标计算方法见表1。

表1 公立医院经济运行指标及计算方法

1.3.1 同趋势化处理

资产负债率:

(式1)

流动比率和速动比率:

(式2)

百元医疗收入中消耗的药品和百元医疗收入中消耗的卫生材料:

(式3)

管理费用占比和人员支出占比:

(式4)

1.3.2 因子分析

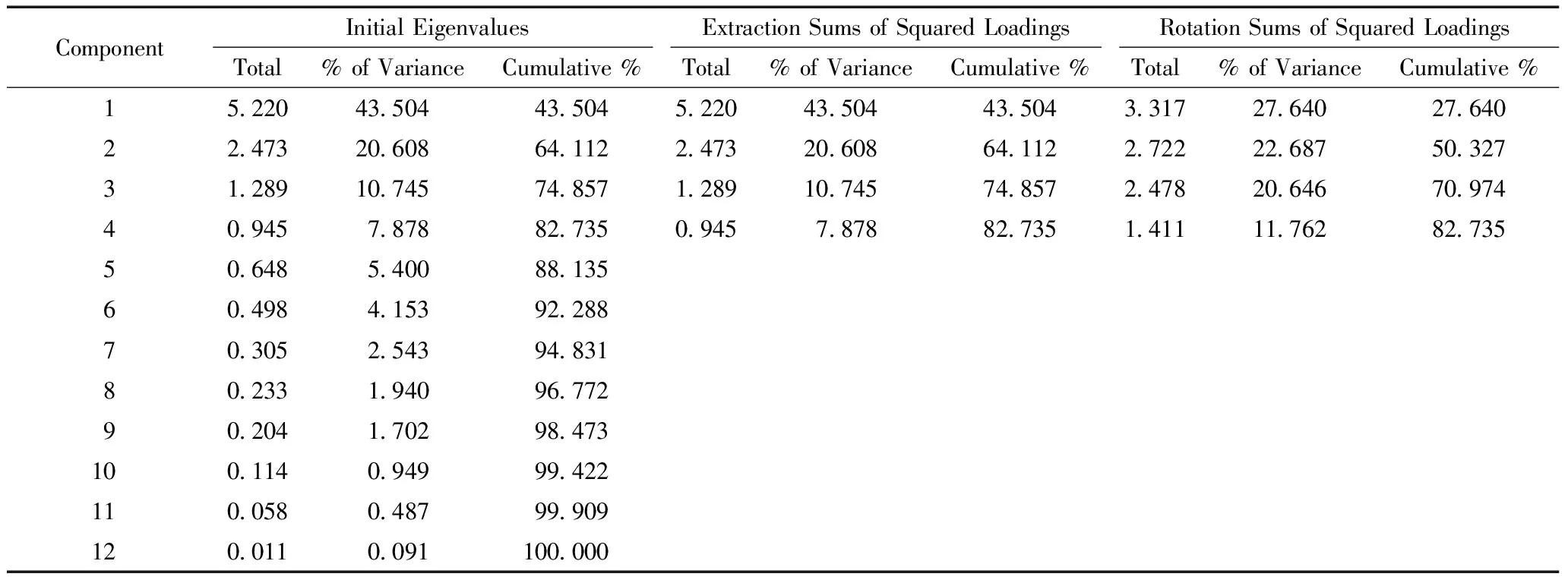

对同趋势化后的数据进行因子分析,分析结果如表2,前4个因子的方差贡献率为82.735%≥80%,即这4个因子已经包含了原始变量82.735%的信息量,能够较好地反映各指标包含的大部分信息。根据因子分析结果中的因子得分函数系数矩阵(Component Score Coefficient Mstrix)对原12个指标进行加权提取,得到4个新的综合指标,形成最终综合评价矩阵。

表2 各因子特征值及其贡献率

Extraction Method: Principal Component Analysis.

1.3.3 归一化处理

在得到新的4项综合指标后,对其进行归一化处理,以便进行不同省份之间的横向对比。归一处理的公式为:

i=1, ,m;j=1, ,n

(式5)

1.3.4 确定理想解

经过归一化处理,得到正理想解Z+由每一列中的最大值组成;负理想解Z-由每一列中的最小值组成。各省与正、负理想解之间的距离计算公式如下:

1.3.5 排序

根据以上结果,计算各省与最优项的距离,计算公式如下:

(式8)

在上述公式中,Ci取值为0-1,越接近于1,则说明该省与最优项距离越近,总体得分越高。

1.4 因素分析法

因素分析法是依据分析指标与其影响因素之间的关系,从数量上来确定几种相互联系的因素对分析对象影响程度的一种分析方法。[1]本研究将对各省份的门诊和住院收入分别进行因素分析,其中门诊收入=总诊疗人次数×门诊病人次均医药费;住院收入=住院总人数×住院病人人均医药费用。计算不同年份门诊收入和住院收入的增加额,其中门诊人次或者住院人数和门诊次均费用或者住院人均费用所引起的门诊/住院收入增加额占增加总额的比重,反映了各因素在收入增加/减少中的贡献率。相关计算公式为:

门诊人次/住院人数引起的收入增加额占比:

[(2016年门诊人次/住院人数-2015年门诊人次/住院人数)×2015年门诊次均费用/住院人均费用]÷[2016年门诊/住院总收入-2015年门诊/住院总收入]

(式9)

门诊次均费用/住院人均费用引起的收入增加额占比:

[(2016年门诊次均费用/住院人均费用-2015年门诊次均费用/住院人均费用)×2016年门诊人次/住院人数]÷[2016年门诊/住院总收入-2015年门诊/住院总收入]

(式10)

2 结果

2.1 综合评估结果分析

2.1.1 资产收益能力分析

2016年,我国各省公立医院资产收益能力差别较大,从净资产收益率上看,最高者为安徽,达9.42%,最低者为海南,净资产收益率为-1.65%;其中海南、北京和宁夏3省净资产收益率为负,上海、内蒙古、江苏3省的净资产收益率小于2%,总资产报酬率小于1%。同时,综合评价得分排名前5名的省份净资产收益率水平在5%左右,说明在综合评价体系中净资产收益率并不是越高越好,而是要保持在一定的水平。

2.1.2 资金风险管理能力分析

在分析的30个省份中,有22个省公立医院资产负债率高于40%,其中11个省公立医院资产负债率高于50%,而上海的资产负债率最低,只有23.20%;另外,黑龙江、海南和宁夏的流动比率均小于1,而速动比率也仅处于0.7~0.8水平;河北、山西、内蒙古和辽宁等地流动比率小于2、速动比率小于1。

2.1.3 成本管理能力分析

从分析结果可以看出,综合评价排名前5名的省份成本管理中百元医疗收入中消耗的药品和卫生材料相对较低,平均分别为31.57元和25.26元,处于相对较低水平,成本管理相对较好;而后5名省份的这两个指标平均值分别为38.88元和34.02元,处于相对较高水平,成本管理相对较差,说明各省份公立医院成本管理情况与综合评价结果方向一致。管理费用主要包括医院行政及后勤部门为组织、管理医疗和科研、教学业务活动所发生的各项费用[7],北京、天津、上海、浙江、福建和江苏6个省份的管理费用支出占总支出的比率较低,均小于10%。因此综合来看,经济较发达地区的行政后勤成本管理情况较好,而医疗成本管控有待加强。

2.1.4 发展能力分析

不同省份公立医院的净资产增长率差距较大,其中陕西省公立医院净资产增长率最高,为23.02%;而上海、辽宁、内蒙古和海南4省净资产收益率较低。

2.1.5 运营能力分析

北京、上海、浙江和广东4省总资产周转率和流动资产周转率水平都比较高;贵州、甘肃、陕西、安徽、内蒙古和吉林6省两项指标均处于较低水平。说明东部与中西部省份相比,公立医院资产利用率较高、运营能力较强。

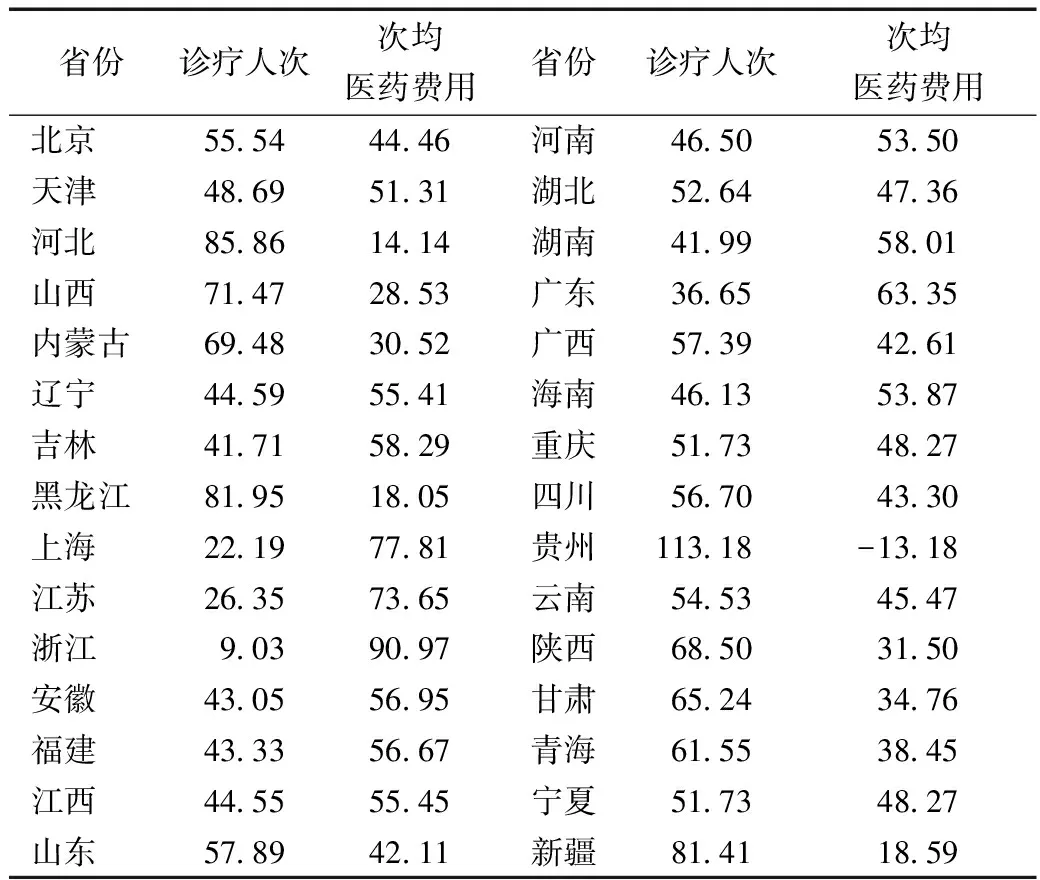

2.2 各省门诊收入和住院收入因素分析结果

2.2.1 门诊收入因素分析

2015—2016年我国公立医院门诊总收入增加639.97亿元,增长率为10.03%。其中门诊人次增长引起的门诊总收入增长额为318.18亿元,贡献率为49.72%;次均费用引起的门诊总收入增长额为321.79亿元,贡献率为50.28%(表3)。其中各省门诊就诊人次增加不甚明显,从整体上看,上海、江苏和浙江等经济较发达省份门诊收入增加的影响因素以次均费用为主,而贵州、黑龙江等经济中等或一般省份门诊收入增加的影响因素则以门诊人次为主。

表3 2015—2016年我国各省份公立医院门诊收入影响因素贡献率情况/%

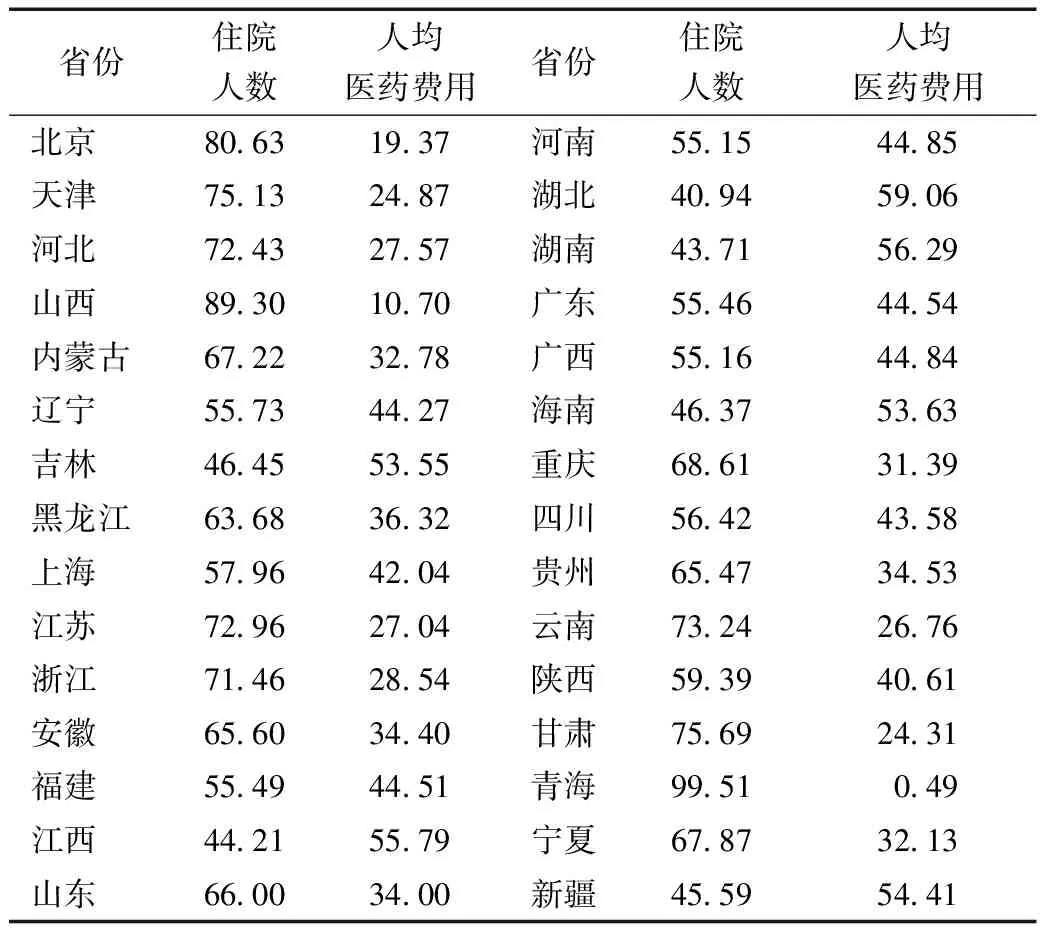

表4 2015—2016年我国各省份公立医院住院收入影响因素贡献率情况/%

2.2.2 住院收入因素分析

2015—2016年,我国公立医院门诊总收入增加1 494.16亿元,增长率为12.33%。其中门诊人次增长引起的门诊总收入增长额为909亿元,贡献率为60.84%;次均费用引起的门诊总收入增长额为585.15亿元,贡献率为39.16%(表4)。与门诊收入变化影响因素不同,2016年我国各省住院收入增加影响因素多为住院人数。与门诊情况进行对比可以发现,由于住院服务的单次服务费用要明显高于门诊服务,因此住院人数的增长对住院收入的贡献也要明显高于人均住院费用。

3 讨论

根据评价结果,我国各省公立医院债务压力普遍较大,有11家公立医院平均资产负债率高于50%,增加了医院运行的风险,这与孙永发、吴雨静、陈少贤的研究结果一致[8- 10]。通过TOPSIS法的评价结果可以看出,公立医院的经济运行状况与当地的经济发展水平并没有明显相关关系,而是资产收益能力、资金风险管理、资产运营、成本管理、发展能力等的综合体现。同时,在就成本展开分析时发现多数省份公立医院成本管理指标结果较差,经济较为发达的省份医疗成本相对较高。尼燕在对我国公立医院相关的研究中也提出要“加强成本费用控制”[11],穆得超在对天津市公立医院研究中也发现公立医院“经营效率低下”、“管理水平不高,资源利用效率较低”的问题[12]。我国公立医院的公益属性要优先于经济属性,发展方向应是保持健康可持续地运行,尽可能多地为人民提供医疗服务。因此,偿债能力和成本管理能力将是公立医院经济发展的重中之重。

资产风险管理能力主要体现于公立医院的偿债能力,负债率属于中优指标,负债率较低时,资金风险较低,但会在一定程度上限制医院的发展;而负债率偏高时,会使医院处于较高的财务风险下,应引起医院管理者的高度重视。多数省份公立医院资产负债率较高,说明我国多数地区公立医院资产风险较高,偿债能力较弱。

门诊收入变化进行因素分析,发现经济较发达省份门诊收入增加的影响因素以次均费用为主,而经济中等或一般省份门诊收入增加的影响因素则以门诊人次为主。或是由于中西部地区经济实力的逐渐提升促进了人们就医需求的释放;在经济较发达的东部省份,人们的就医需求规模变化不大,增长较快的医疗服务价格成为主要影响因素。

本研究结合因子分析法对我国30个省份公立医院运行情况开展了TOPSIS综合评价,由于财务分析指标众多,因此本研究从结余与风险管理、资产运营、成本管理、资产收益和发展能力6类指标中,选取部分代表性强指标纳入评价。因此在指标上未能完全反映公立医院经济运行的全部信息,这是本研究的不足之处。

4 建议

4.1 加强政府投入,减轻公立医院债务负担

除少数几个省份外,我国较多省份的公立医院都承担着较高的债务,资产负债率最高者高达62.46%,偿债能力整体较差。《国务院办公厅关于全面推开县级公立医院综合改革的实施意见》和《国务院办公厅关于城市公立医院综合改革试点的指导意见》中都提出要落实政府投入责任,并且在对2016年我国公立医院经济运行的分析中还发现,去掉“财政补助收入”一项后,许多省份的医疗服务结余由正转负,因此说明政府投入在公立医院发展中占有重要地位。同时,在全面取消药品加成的背景下,加大对公立医院的政府投入(尤其是中西部省份),对维持公立医院正常运行和公益属性有重要意义。

4.2 提高成本管理水平,增强内部管理能力

医院内部管理水平直接影响医院整体运作和经营效率,目前我国公立医院成本管理能力不高,药品和卫生材料消耗较大。公立医院要向转向精细化经营,加强经济管理,开展并完善成本核算,合理高效地使用资源,优化内部管理和医疗服务流程,降低内部流程管理成本和医疗服务成本。深入贯彻落实总会计师制度,加强对医院财务的监督、决策和管理。

4.3 积极推进支付方式改革,控制医疗费用不合理增长

根据因素分析结果以及2015—2016年医疗费用数据,患者次均医疗费用的增长较为明显,并且在某些省份成为医疗收入增长的主要因素。患者次均费用的增长动因包括物价水平的普遍增长和医疗服务的过度利用,而根据与物价水平增长幅度对比发现,2016年居民医疗保健消费指数(103.8)比居民消费价格指数(102.0)高出1.8,说明医疗服务的过度利用引起的医疗费用增长现象还很严重。因此需继续完善推进以按病种付费为主,按人头付费、按床日付费等相结合的混合支付方式改革,提高病种临床路径费用核算精度,降低医疗成本,从供给侧控制医疗费用的不合理增长。

作者声明本文无实际或潜在的利益冲突。

猜你喜欢

中国医院院长(2022年6期)2022-04-27

当代水产(2019年11期)2019-12-23

中国经济周刊(2018年31期)2018-08-14

学生天地·小学低年级版(2016年4期)2016-11-19

中国卫生(2016年11期)2016-11-12

中国卫生(2016年5期)2016-11-12

学生天地·小学低年级版(2016年9期)2016-05-14

学生天地·小学低年级版(2016年8期)2016-05-14

中国卫生(2014年10期)2014-11-12

中国卫生(2014年2期)2014-11-12