海康威视走出舒适区

2019-03-15 07:48刘以秦

财经 2019年5期

刘以秦

海康威视(002415.SZ)稳坐全球安防市场头把交椅已经三年,但它的跨界挑战者也在这三年悄然布局。

2016年,海康威视年收入36.22亿美元,超过霍尼韦尔、博世等国际安防巨头,成为全球收入最多的安防公司,此后一直保持这一地位。

正是在2016年,谷歌的阿尔法狗战胜李世石,让人工智能(AI)成为全民热词,而急于将技术落地的AI公司们将安防市场当作了突破口,商汤、旷视、依图、云从这四大视觉识别公司一头扎进安防市场,收入与估值倍数增长,一跃成为AI视觉领域的四小龙。

看上这块肥肉的不止初创公司,包括华为、高通、BAT在内的科技巨头们,都在以不同方式进入安防市场,所举的大旗除了AI就是IOT(物联网)。

短短三年,安防市场似乎已被重新定义,采集视频数据的摄像头,含金量和重要性开始让位于连接数据、分析数据的物联网和AI技术。未来的王者,将是结合了最新技术的、软硬件一体化解决方案提供商。

2018年,海康营收498亿元,营业利润125亿元,仍然是最赚钱的A股公司之一,但它会不会像柯达和诺基亚那样,成为被跨界者击倒的恐龙?

“海康看起来还是一家传统安防公司,”一位AI创业公司的创始人对《财经》记者说,“但传统巨头的实力通常不容小觑。”

接受《财经》记者专访的海康威视CEO胡扬忠对上述说法表情淡然,“海康过去确实是个卖摄像头的公司,但现在我们是以视频为核心的物联网解决方案提供商,在软件上的投入比硬件多。我们的摄像头仍然领先,同时我们的软件收入在国内软件行业已经排名第六。”

“这只是一个自然延伸的过程,海康不会停留在舒适区。”胡扬忠说。

事实上,海康的野心早已在安防之外,2017年,海康发布AI Cloud,从产品到解决方案全面引入AI技术,提出要将基础设施、数据资源、平台服务和应用软件打通,形成一套物联网解决方案,这套解决方案不仅应用于安防产业,还将应用于金融、教育、医疗等多个领域。

这是海康对跨界竞争者的回应,也是一场“AI+行业”与“行业+AI”的竞争,类似这样的竞争不仅会发生在安防领域,还将在其他领域陆续出现。

图:海康威视上市以来股价走势图

市场格局生变

海康2001年成立,2010年在深交所上市, 2016年做到全球安防市场份额第一。看似一帆风顺的背后,是艰难的行业深耕。安防行业市场从用户到应用都极度分散,到今天海康的平均订单价格也只有2万元,这意味着干的都是苦活累活。

“海康最大的优势在于渠道能力,”一位安防业内人士评价称,“哪怕在很多县一级的客户那里,海康都能做到有人長期驻守。”

更全面的总结,海康崛起是天时地利人和的集合。首先,海康抓住了视频监控数字化、网络化、智能化这三个机会窗口期。其次,中国是安防需求最大的国家,咨询公司IHS数据显示,中国的摄像头数量已经超过1亿台,远超其他国家,这为海康提供了沃土;第三,海康花费十几年时间耕耘市场,迭代产品,拓展渠道,筑起了竞争壁垒。

如果没有技术进步带来的颠覆性力量,海康威视的地位很难撼动,但人工智能和物联网技术的迅速普及改变了游戏规则。

安防业务涉及大量的数据分析处理,中国作为全球安防产业最发达的国家,安防领域的数字化程度更高,这为AI技术的落地打下了基础。

星瀚资本创始合伙人杨歌接受《财经》记者采访时表示,安防是目前最适合AI技术落地的领域,视觉识别技术最直接的应用就是安防。

在资本与技术的双重助力下,AI公司们来势汹汹,2018年3月,商汤科技与深圳公安局签署协议,双方将共同推动AI技术在深圳市多种场景的落地;2019年1月,上海市公安局与依图科技签署战略合作协议,双方未来将在智慧公安建设领域开展全面合作。

在一些需求方看来,海康仍然是一家硬件公司,一位上海某部门负责采购安防设备的人士告诉《财经》记者,国内政府部门的安防设备采购基本都来自海康和大华,但也仅仅是采购设备,“我们也有智能安防的需求,海康也可以做吗?我们还不是很了解”。

事实上,海康威视已经在赢得智能安防的订单,刚刚发布的西安交警城市大脑智慧中心就是基于海康的智能视频和大数据平台。

国际数据公司(IDC)报告显示,2017年全球物联网总体支出同比增长16.7%,略高于8000亿美元。预计到 2021年,全球物联网支出将达到1.4万亿美元。其中包括企业对物联网硬件、软件、服务和网络连接的投资。根据工信部《信息通信行业发展规划物联网分册(2016-2020)》,预计到 2020 年,中国物联网市场规模将达到1.8万亿元人民币。

物联网数据中,80%是视频数据,摄像头是天然的数据采集入口,发力物联网是海康业务的自然延伸。但仅有视频资料意味着什么才是价值所在,这时就要用到AI技术。AI技术是海康突破瓶颈的关键,海康也已经认识到这一点,事实上,今天这些AI明星公司们还未成立时,海康就已开始实施AI战略。

主动走出舒适区

2006年,博士毕业的浦世亮加入海康威视,担任算法工程师。浦世亮读博士期间主攻的方向是智能图像处理,毕业后他发现使用这一技术的公司屈指可数,今天算法工程师的身价一路水涨船高,但在当时,浦世亮一度担心找不到工作。

2006年浦世亮和另外两名算法工程师组建了海康威视的算法团队,开始了一段寂寞的研究历程,直到2018年3月的AI Cloud生态国际峰会上,海康威视发布AI Cloud框架,才让外界了解到海康威视的AI战略。

如今,浦世亮已经担任海康威视研究院院长。

相比不少AI公司直接从名校或是海外科技公司挖人,海康的AI团队几乎都是内部培养,并没有看起来很光鲜的背景,研究的方向也以实用性为主。

技术落地时,实用性是最关键的指标。各个细分领域在使用AI技术时,要求各不相同,例如,自动驾驶领域对准确度要求极高,出现一次事故对一家公司来说都可能是灭顶之灾,医疗领域同样要求高精准度,而安防对识别准确率的要求并不极端。

一位警方人士告诉《财经》记者,公安日常使用的安防技术,能够达到85%准确率就已经足够,“你如果告诉我你能做到88%,但速度要慢一倍,我还是会选85%的那个”。

这让海康在安防领域优势明显。安防是一个大行业,涉及大量的场景,包括交通、写字楼、学校、社区等等。“海康的能力在于能将所有安防里的细分场景,都做到80分以上,而其他的AI初创公司,号称能够做到90分以上,都是在某个单一场景下。”AI公司一览群智CEO胡健告诉《财经》记者。

海康的物联网解决方案已经开始落地。

杭州澳亚生物科技有限公司是药品冻干CMO(委托加工)公司,主要生产冻干粉针剂。制药类企业最关注安全和品控,澳亚公司董事长黄少峰一直致力于通过提升IT化程度来提升安全和品质,包括MES、ERP等在内的IT技术,他都用在了车间管理上,但他觉得还是不够。

制药厂生产线的改造重点在于用自动化替代人工,并能够追溯工人的每一个动作。只要有人操作,错误就不可避免,而制药行业,尤其是针剂类药品,不允许出现任何瑕疵。一旦后续的抽样检查中一支药品出现问题,同一批的所有药品都要直接销毁。

“只要一批药不合格,6000万元就打水漂了。”黄少峰说。

黄少峰在与同行聊天时偶然得知海康威视在做制药车间的智能化改造,澳亚距海康威视总部仅半小时车程,黄少峰告诉《财经》记者,“之前我只知道海康是做视频监控的。”

表1:海康威视上市以来营收及增速

表2:海康威视上市以来净利润及增速

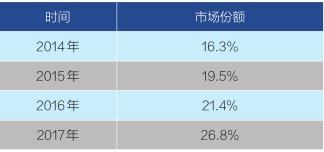

表3:海康威视全球市场份额

把员工的行为动作数据上传到海康的AI平台后,再配上智能摄像头,就可以做到对错误操作实时报警。这也需要一个磨合的过程,“一开始会经常误报,漏报,随着一次次调试,这套设备就会越来越智能”。

黄少峰预计,这套方案成型后,一个车间可以减少3名-5名员工,而海康给出的方案报价低于5名员工的成本。

之所以能够给出相对较低的报价,是因为海康威视最新推出的AI开放平台及其配套软硬件产品,大大缩短了产线标准化操作这种碎片化智能应用的开发时间,并大大减少了运维工作量,从而有效控制方案的整体成本。

为了发展更多客户,海康还在积极推动与产业链上下游的合作。

2018年3月的AI Cloud峰会上,海康宣布已经与微软、Intel、NVIDIA、浪潮集团等十几家企业展开合作。2018年6月7日,富士康工业互联网公司董事长陈永正宣布结盟海康威视,将视觉技术应用于工业互联网。2018年6月12日,美的集团与海康威视签署战略合作框架协议,在智慧家居、智慧零售、智能制造、工业物联网及机器人自动化、人工智能等方面开展深度合作。

海康威视如果只甘于做一家硬件设备商,注定会在技术变革时代丧失话语权,它的选择是主动走出舒适区,但走出去之后,海康面临的是更复杂的竞争局面。

新竞争局面

2015年,以人脸识别技术起家的旷视科技想找新的出路,当时旷视90%的收入来源于金融行业,想要跟上融资节奏,必须扩大收入来源。

人脸识别技术既然能用于身份识别,用在安防上自然而然,旷视科技CTO唐文斌此前接受《财经》记者采访时提到,为了加快进度,他们直接在杭州成立了分公司。

杭州是中国安防行业的核心,海康威视和行业季军大华股份(亚军是德国博世)均在杭州,旷视科技从海康和大华直接挖人来组建新团队,一位已经从海康离职加入AI初创公司的人士透露,来挖人的不止旷视,几乎所有想布局安防领域的科技公司,都在挖人。

除了初創公司主动选择竞争,还有一类公司,自出生起就是带着AI安防使命。

2014年,云天励飞在深圳市龙岗区注册,龙岗区公安局直接给需求和订单,就人脸识别解决方案的试用展开合作。

在全国范围来看,深圳公安是智慧安防领域的排头兵,一位负责对接安防公司的深圳警官告诉《财经》记者,一直以来他们采购的都是海康和大华的设备,但在数据的处理、分析等智能解决方案上,他们选择培养自己的力量。

借着深圳政府的东风,云天励飞发展迅猛,2017年3月时,对外宣称估值已经达到100亿元人民币。而旷视、商汤、依图、云从四家公司的估值,总和已经到达150亿美元。

“我们不想去评价这些初创公司,但安防市场太分散了,不是一个能容纳很多大公司的市场,不是深水养不了大鱼。”胡扬忠说。

对于海康来说,更危险的竞争对手恐怕还不是这些初创公司,而是华为和阿里巴巴这两大巨头。

早在2012年,华为就宣布进军安防领域,但进展一直不明显,投入力度也不大。2018年8月,华为一口气发布了针对人脸、人体、车辆和车牌的30多款星系列智能摄像机,以及一个轻量云解决方案。

“华为真正进入安防市场只能从2017年开始算起。先前,华为内部一直认为安防行业技术门槛不高,因此投入不够坚决,也失去了很多机会。”发布会上,华为EBG中国区企业云通信解决方案销售部部长彭晓东说道,“华为从2017年下半年开始,真正将安防上升至公司战略业务,安防业务无论是研发人员还是一线销售,全都数倍增加。”

华为的动作引发了全行业关注,2018年10月,海康的投资者交流会上,胡扬忠也谈及了这个话题。

“华为在安防市场做几年就会退出,”胡扬忠说,“这个行业对价格非常敏感,非常碎片化,用户不集中,应用和产品都很分散,不适合华为来做。”

与海康大华同在杭州的阿里巴巴,则将眼光放在了比安防更大的智慧城市业务上,视频监控是智慧城市的重要组成部分。

智慧城市蛋糕比安放大得多,包括了政务、交通、零售等市场,是巨头的必争之地。应用场景相对简单的安防市场,是各方力量最先试图突破的领域。过去两年,阿里合作的城市数量超过50个,并已开始布局海外。

从阿里巴巴的投资动作也能看出阿里对AI安防势在必得,包括蚂蚁金服、云峰资本在内的阿里系投资方,过去两年,大手笔投资了商汤、旷视、依图和已经推出AI安防芯片的独角兽公司寒武纪。

这颠覆了阿里此前的投资逻辑。此前,为了避免内部竞争,阿里在某一细分领域,只会选择投资一家公司。对AI视觉领域的多重押注,证明了阿里对安防以及背后的物联网、智慧城市业务的野心。

一位接近阿里投资部的投资人告诉《财经》记者,他认为阿里是在封堵对手进入AI安防的通道。

有阿里的支持,初创公司们更有底气与海康竞争。前述投资人透露,阿里巴巴已经给了商汤科技约30亿元人民币左右的订单,让商汤帮助阿里完成智慧城市的布局,这笔订单分三年交付。

不过,在胡扬忠看来,华为与阿里都不是海康的直接竞争对手,“华为与阿里之间的竞争比较多,它们都想在云上发力”。

华为与阿里布局的重点都是公有云,胡扬忠认为,视频监控领域并不适用于公有云,“很多数据都很敏感,客户也不愿意上传到公有云上”。

但在不少已经开始做平台化布局的公司看来,数据打通是关键的一环,这样更有利于平台的高效运转,实现通用型应用。要打通数据,就得上云。

海康、华为、阿里三家公司,背景不同,出发点不同,但方向一致,都在争夺新技术革命的话语权。海康多年来扎根视频感知技术,代表的是行业型公司,华为代表的是基础型公司,阿里代表的是互联网公司,这三类公司在AI时代的边界越来越模糊,相互竞争不可避免。

行业型公司有丰富的行业知识,理解行业需求,通常还有渠道壁垒;基础技术型公司擅长底层技术,试图卡位技术源头;互联网公司的优势在于手握丰富数据,且对数据的处理和分析更擅长。

AI的技术壁垒在进一步减弱,清华大学智能技术与系统国家重点实验室教授邓志东对《财经》记者说,短期内很难出现AI技术上的大突破,且技术会越来越透明,“现在有新技术出来,不少公司都可以做到立刻跟进”,他认为,AI时代的核心竞争力在于数据,掌握数据,并不断在细分场景中打磨,才能将AI技术真正落地。

2018年对于海康来说,是重新出发的一年,2019年的变数只多不少:中美关系的不确定导致海外市场的不确定;AI开放平台落地刚刚起步,“安防公司”的市场固有印象还有待扭转,同时多重竞争扑面而来。

胡扬忠对所有这些事情都淡然处之,这位喜读《阳明心学》、不出差就朝九晚十泡在办公室,出差就和客户泡在一起的海康威视创始人,从未想过把海康打造成下一个谷歌、苹果、微软,他的理想是海康能成为一个3M那樣的公司。

美国3M公司成立于1902年,是一家著名的多元化科技公司,100多年来推出了7万多款产品,发明了15%自由支配时间等鼓励创新的制度。3M的运营原则是:没有哪一个市场、哪一种产品,可以因为太小而弃之不顾

“把每一个细分产品都做好,是我比较认可的方向,”胡扬忠说,“我们不想捡西瓜,只想一粒一粒地捡芝麻。”

猜你喜欢

炎黄地理(2021年1期)2021-06-08

小学生学习指导(低年级)(2019年11期)2019-11-25

发明与创新(2017年5期)2017-03-24

中国公共安全(2017年11期)2017-02-06

中国公共安全(2017年9期)2017-02-06

中国公共安全(2017年9期)2017-02-06

中国科技信息(2015年21期)2015-11-07

中国公共安全(2015年16期)2015-08-15

创业家(2015年4期)2015-02-27

河北金融年鉴(2014年0期)2014-02-27