预测偏差的困惑

2019-03-15 07:48徐奇渊

财经 2019年5期

徐奇渊

每到年末岁初,对新一年的中国经济增速进行预测,总是市场的一个热点。不过去年的预测是否有偏,前年的预测是否准确,往往少有人问津,关于形势的混乱辩论之后,“运动场上留下的是一堆无人认领的鞋子”。谁来为预测负责?如何提升宏观预测的准确度?笔者对2008年以来,11年的经济预测进行了梳理、回顾,希望能够有些启示。

为了使得分析具有足够代表性,本文对关注的机构进行了筛选。具体包括:国内券商、国内商业银行、外资金融机构、国际机构,共计55家。其中,国内券商选取范围,包括了各年份总资产排名前30的机构,11年来总计覆盖了41家。具有国内商业银行背景的机构包括:中银国际、工银国际、交通银行共3家机构。外资机构有9家,包括瑞银证券、野村证券、瑞穗证券、摩根大通、高盛、渣打银行、汇丰银行、花旗银行、美林美银。国际机构包括:国际货币基金组织(IMF)和世界银行。

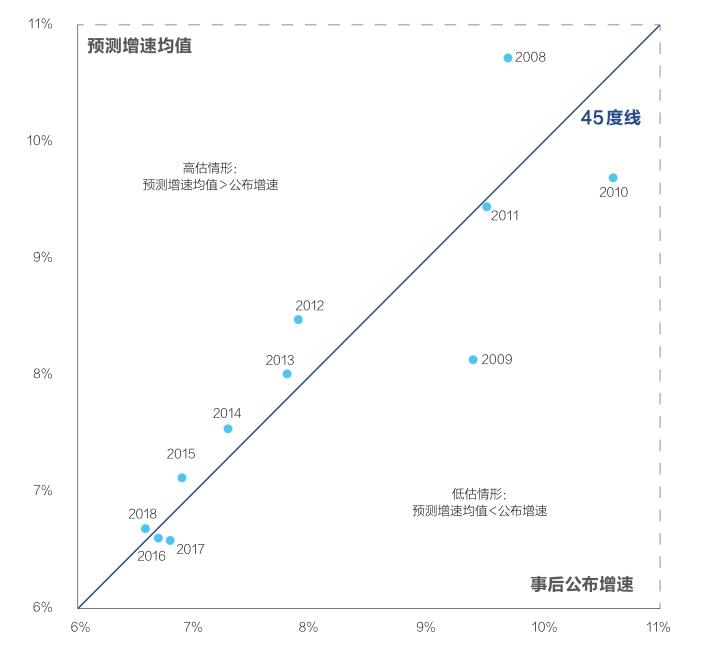

图1:预测增速均值和事后公布增速的对比

在整理数据时,我们只关注上述机构在上年末或当年初,对当年经济增速给出的预测。有时机构给出的预测值并不是一个确切数,因此进行了以下处理:(1)给出预测区间的情况,以区间的中间值为准。例如6.5%-7%,计为 6.75%。(2)如果给出的预测值是“6.5%左右”,就按6.5%来计。(3)其他无法定量描述的,例如:“保持稳定增长”、“6%以上”,不计入考虑。这样我们得到了2008年至2019年当中,12年的预测值,其中前11年的预测值是可检验的。在这11年中,并不是每家机构、每年都进行预测,而且一些机构成立较晚、或当中进行了合并,因此各年给出预测的机构数量不尽相同。其中,发布预测机构数量最少的年份是2008年,为27家;最多的年份是2014年,为43家;平均值为36家,没有明显的趋势性。以下是一些主要观察:

机构预测均值:上行期倾向于低估,下行期倾向于高估

在过去11年中的大部分时间,预测增速均值都存在一定的偏差(图1和图2)。其中,而预测值高估的情况,大都是处于下行期的年份,例如2012年至2015年,以及刚刚过去的2018年。预测值存在低估的时间,大都是经济比较景气的年份,例如2010年、2011年、2016年、2017年。

由于2005年、2006年、2007年的预测机构数量较少,所以这里没有将对应的预测结果放到图中。事实上这三年的预测值低估幅度更为明显。如果考虑上述三个年份,则上述结论会被进一步强化。此外,使用预测中位数代替均值,结果基本一致。

可见,预测值不但存在偏差,而且存在一定的规律,即:在经济上行期,增速预测均值往往倾向于低估,而在经济下行期,预测均值则往往倾向于高估。

预测偏差可能存在内生性,其为必然?

预测的这种逆周期偏差,即上行期低估、下行期高估,未必能够说明机构的预测不准确。理解这种偏差的一个重要角度是——预测均值有可能会影响到政策决策。如果市场预期过于悲观,将会影响到市场信心。这时候,逆周期的政策可能采取措施、对经济进行反向调节。反之,如果市场信心过于亢奋,政策也会进行“泼冷水”式的调节。

但要注意到的是,如果这种假设成立,则预测偏差应该是顺周期的。例如,经济下行期,预测比较悲观,政策调控之后,增速高于预期;再如,经济上行期,预测过于乐观,政策反向调控之后,增速低于预期。

图2:预测增速均值:上行期倾向于低估,下行期倾向于高估

而前述55家机构在11年间的预测均值,其表现并不是顺周期的,反而恰恰是逆周期的特点,而且这种逆周期似乎是较为稳定的。因此,预测性偏差存在内生性的角度,完全无法解释过去的历史偏差。即便存在这种内生性导致预测偏差的力量,这种力量也是较弱的。实际上,机构对下一年的经济增速预测,往往也包括了对未来经济政策的预测。因此,探寻这种预测偏差的原因,可能是比较复杂的。

不过,从预测者本身的角度来进行反思这恐怕是重要的角度之一。

预测偏差、预测分歧都在逐年减少

虽然预测偏差呈现出一定的逆周期性,但是预测偏差本身的幅度正在逐年减少(图3),而且衰减的趋势非常明显。如果这一规律仍然成立,给定2019年的增速预测值为6.3%,则最终公布增速在比较接近预测值的情况下,可能会略低于这一预测均值。

与此同时,不同机构之间的预测分歧也在逐年衰减(图4)。这表明,55家机构的预测值越来越收敛、分歧越来越小。

11年间,预测分歧的平均值为0.97个百分點。2008年,对经济增速的最高预测值和最低值,相差近5个百分点。而在2018年,这一偏差仅为0.05个百分点。在这个年份,事前41家机构的预测均值为6.65%,而最后公布的实际增速为6.6%。

总体上,预测偏差越来越小、预测分歧越来越小——这可能表明,各类机构在预测结果上共识越来越高、预测准确度方面也越来越高,预测似乎越来越逼近真实值。

不过,预测偏差的改进、预测分歧的收敛,这是否具有足够的实际意义?

如前所述,过去11年中,2018年的预测均值最为准确。但是,2018年正是经济下行压力大幅度超预期的一年。不论是基建投资、金融市场,还是中美贸易冲突,2018年给经济观察者带来了太多的始料不及。或者可以这么说:2018年初,市场已经相当准确地预测到了2018年的增速会较2017年下降0.2个百分点左右。但是市场也万万没想到,这0.2个百分点对应的下行压力会是如此之大。

而现在,2019年的预测增速均值为6.3%。假如这个预测相当准确,这意味着2019年增速将较2018年下滑0.3个百分点。这是否意味着,我们对接下来要完成的下行周期,也应怀有足够的敬畏之心?

如前所述,2018年增速仅下滑了0.2个百分点,市场就感受到了各种压力,这似乎有些难以理解。但是如果观察同期的名义GDP增速,则可能更容易理解这种变化。与2017年相比,2018年的名义增速下滑了1.2个百分点。如果看季度数据,同2017年一季度(本轮周期的顶部)相比,2018年四季度的名义增速已经下滑了3.6个百分点,而实际增速只下降了0.5个百分点。

2012年之后,特别是2015年之后,中国GDP实际增速本身的波动性也在下降,甚至趨向于相当稳定。因此,预测均值的准确性不断提高,一方面可能和分析者的理性程度提高有关,另一方面则与GDP实际增速明显趋稳有关。在这种情况下,对实际增速预测的意义,甚至实际增速指标的指导意义,都被明显地削弱了。

2015年三季度至2018年二季度,这12个季度中,实际增速最高达到6.9%,最低也有6.7%。最高、最低点,相差不过0.2个百分点。从年度实际增速来看,2015年至2017年三年的增速最高、最低点,同样相差不过0.2个百分点。

图3:预测值的偏差逐年减少:?????预测越来越准

图4:机构预测的分歧也在逐年缩小

图5:与GDP实际增速相比,名义增速周期性特征更加明显

在实际增速相当稳定的情况下,如果两家机构的预测值分歧达到0.2个、0.3个百分点,实际上已经意味着两者可能存在巨大分歧。所以,不同机构之间的预测观察,并没有看起来的那样富有共识。

实际增速的预测意义、揭示周期的意义,都正在下降,而名义增速则是一个更加值得关注的指标。除了两者的波动性大有不同,我们还可以加上另外两条理由:其一,短期宏观经济政策更加关心总需求,而从支出法来看,GDP名义增速正是名义总需求的反映。当然,在着力推进供给侧结构性改革的背景下(例如2016年至2017年),有时候总需求未必有名义增速看起来的这么强。不过,一个快速上升的GDP平减指数、进而一个快速上升的GDP名义增速,仍然反映了正向供求缺口的扩大。

其二,从收入法的角度来看,名义 GDP可以分解为工资、利润、租金、税收、利息等收入项。在通胀率相对稳定的情况下,各类市场主体更加关心的,还是上述收入项的名义值变化,而不是其实际值。比如,观察当年上市公司财报业绩时,没有人会使用通胀率对其进行折算。这时候,大家对经济波动的更多感受,与名义增速的波动更为切合。

总体上,我们将看到,机构预测者和市场投资者会越来越多地关注名义增速。但是,名义增速是如此的大起大落、捉摸不定,这方面的预测可能是一个更大的挑战。

(作者为中国社科院世界经济与政治研究所研究员、经济发展研究室主任;编辑:王延春)

猜你喜欢

科教新报(2023年21期)2023-07-04

科普童话·学霸日记(2021年9期)2021-09-23

科教新报(2021年3期)2021-03-15

音乐教育与创作(2020年3期)2020-05-13

好日子(2018年9期)2018-10-12

中国卫生(2016年12期)2016-11-23

儿童故事画报·自然探秘(2016年4期)2016-06-24

科学启蒙(2016年5期)2016-05-10

当代县域经济(2015年12期)2015-03-20

上海预防医学(2014年2期)2014-06-03