审计质量与审计费用的关系分析

2019-03-04 08:00夏文岚西南大学

营销界 2019年50期

■夏文岚(西南大学)

一、引言

会计理论界一直认为审计费用和审计质量是相互联系的,但是由于审计活动进行的特有机制,它们之间的关系远没有那么简单。

拥有良好声誉,过硬的专业素质这些特征的会计师自然就会要求比较高的报酬,通常的会计理论也会认为审计客户们都倾向于选择这样高素质高水平的审计师。但在现实中,事情往往和理论相悖。大量会计师事务所和公司联合起来舞弊的事件层出不穷,一些案例的影响甚至十分巨大,比如安然事件,直接导致了一家大型国际性事务所的解体。这都反映了在实际的审计活动中,审计客户很可能不会去选择那些独立性很强的会计师事务所,专业水平并非是他们选择会计师事务所的标准。安达信的收费并不低,但是这样的审计质量能说是好的质量吗?

尤其是在我国,大型的企业特别是上市企业会选择声誉良好,专业性和独立性较强的事务所比如四大来对自己的年度报表进行审计;而我国大量存在的中小型企业,内部控制并不规范,这些企业的账务存在着大量的问题,这个时候,外部的监管力量会进一步促使他们选择妥协的策略,随便找一家会计师事务所对财报进行审计。这个时候,企业们看中的就不是事务所的质量,而是看事务所能不能配合他们掩盖一些问题。

二、影响审计收费的主要因素

影响审计收费的因素有很多,主流的看法中,收费水平的高低主要是由审计委托人和会计师事务所自身的特征决定的。其中能和审计质量联系起来的因素主要就是事务所的特征。我国大大小小的事务所有很多,除了比较大型的八大和外资的四大所之外,还有很多各个地域自己发展起来的事务所,其规模有大有小,质量参差不齐,所以同一个项目的审计收费事实上也会出现很大的差别。但其收费高低很多时候也并不代表审计质量的高低。

(一)事务所特征与从业者素质

在我国这么多事务所中,对它们进行特征划分的维度多不胜数。可以从外资和内资来划分,也可以从事务所拥有注册会计师的人数来划分,其从业者的素质也是参差不齐。

会计师事务所是轻资产的行业,其主要的资源并非它的固定资产,而是拥有的雇员数量。由于我国的注册会计师制度,事务所们往往会强调自身所雇佣的执业会计师的数量,这是会计师事务所质量的决定性因素。另外一个因素就是由政府机关认定的事务所资质。并非所有的事务所都可以对上市公司进行审计,大部分实力不够雄厚的事务所是没有这样的牌照的。

外资所和内资所差别也很大。外资所比如四大,因为是跨国的会计师事务所,因此其规模很大,雇员数量也很多,在全球都开设分所,涉及的业务种类也很多。它们的声誉都非常良好,并且其雇佣的从业者往往都具有良好的学历背景和专业素质,质量非常之高,与此对应的当然是高昂的收费。一般只有大型的上市公司会请它们来进行年度财报的审计,因为只有现金流充裕的公司才能支付得起高昂的费用。

内资所的优势在于和当地政府的关系一般都不错,可以获得很多产权国有的客源。并且,规模较大的内资所例如八大,其雇佣的员工通常也具备很不错的教育背景和专业素养,其审计质量并非就不如四大,但类似业务的收费还是逊色于四大,这可能是因为四大在国际上的声誉,能满足大型跨国公司的需求,而八大在这方面还力有不逮。不过,八大内资事务所对于主营业务在国内的公司来说也是一个很不错的选择。

除开四大八大这样遍布各地,从业者众多,资产也比较多的事务所,在各地广泛存在的中小型事务所也不可以被忽略。有一些本地性的事务所事实上是之前的政府下属部门拆分出来的,职责和业务没有产生变化,但是产权性质发生了改变,之后接手的客户多数是本地的国有企业,客户忠诚度也比较高。更多的小型事务所,依赖于一些政府的业务,和大量的中小型民营企业的审计项目,这样的事务所就难免收费偏低,因为数量众多,所以竞争非常大,导致不得不低价招揽客户。

很多从业者可能也并没有很高的专业素质,纯粹凭借着客户资源 来执行业务,这就造成了以低价揽客的普遍情况,正如同那些偏小且不专业的事务所。

这些特征也决定了事务所和会计师收费的层级上下空间非常之大。同样一个公司的年度报表审计项目,可能不同的事务所收费差距会达到令人咋舌的地步——内资和外资,大所和小所都有不可忽视的区别。

(二)审计委托人的需求

按照主流的会计理论,审计委托人应当是资产的所有者,委托事务所对自己所拥有的资产使用状况进行审计,他们的目的很明确,就是要看到自己的资产有没有被合理地规划和使用,有没有如管理层所承诺的那样发生了增值。然而,审计实务中,掌握着资产使用权,控制着资产本身的很多并不是资产所有者。两权分离的制度带来了一些好处,但资产本身不被委托人控制,就导致了很多时候是管理层自己付钱来审计自己。

事务所依赖于客户所支付的费用,势必会对自己的独立性产生损害。更何况现实中很多公司,对审计的需求事实上是出于对法律规定的应付。只要能够找到一家具备相应资质的会计师事务所,出一份无保留意见的审计报告,这项任务就算是完成了。年度报表审计对于掌握着资产使用权的管理层来说无疑是每一个年终都要面临的考验,而管理层的需求正像前面所说的那样,只是通过这次考验而已,对于自己实际上的经营质量,他们并不是很在意。与之相对应的,管理层事实上也并不那么关系会计师事务所的审计质量,甚至还希望事务所敷衍了事地审计。这样的意愿下,被审计单位的管理层又怎么会乐意支付较高的审计费用呢?

当然,也有很多负责任的管理者,他们真正关心着企业的经营状况,其主要负责的是整个企业的战略性决策,事实上的管理事项都交由下属的部门来具体执行。这样的管理者其实是很在意企业真正的财务状况和经营业绩的,自然也对高质量的审计服务产生了需求,需要事务所来找出账目中可能存在的错弊问题,以便之后追究责任。在这样的需求下,自然给付审计费用的时候便不会计较费用是否高昂了。

三、审计质量和审计收费的关系分析

从以上的分析中,可以得出这样的结论:影响审计收费的因素有很多,主要是两方面——会计师事务所本身的特点和审计客户的不同需要,这两点共同决定了审计业务收费的高低。

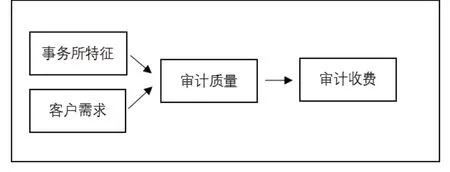

同时,这两点很显然是对审计质量有着决定性影响的,那么我们便可以得出如图1 所示的影响路径。

由此可见,审计质量确实会对审计费用产生一定的影响,原因是其背后的决定性因素的力量推动其对收费水平产生了作用。事务所的特征尤其是专业性的特征是毫无疑问会影响审计质量的,例如说事务所的声誉,其从业人员的专业水平;越是专业质量也就越高,因为素养更好的从业人员在执业的过程中,更加敏锐也更加仔细,对于问题的判断也更加准确。事务所的声誉更高也意味着更重的责任,因此其从业者对于每一份审计报告势必更加的严格要求。而审计客户的差异性需求自然是通过和事务所的沟通影响到了注册会计师执业的质量,这样的机制其实是不合理的,不利于企业的良好发展,但是在现实中大量存在。

图1 影响路径

四、结论

通过以上分析,本文得出了一条审计质量如何影响审计收费的路径,分析出了审计质量背后的两个决定性的因素,找出了审计实务中的问题所在。为了解决这些问题,本文给出如下建议:

首先是要建立严格的事务所资质审查制度,每个年度都要对各事务所进行一次执业质量的评估,合格者才允许继续下一年的业务活动,从根源上把关审计质量。其次是要根据各地实际上的经济情况,明文规定事务所的收费范围,要求审计委托者严格执行,务必选择合格的会计师事务所并给出合理的费用,以获取更加专业和客观的审计服务。

猜你喜欢

世界建筑导报(2022年3期)2022-06-23

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年8期)2021-08-25

世界建筑导报(2021年1期)2021-03-04

世界建筑导报(2020年2期)2020-12-31

环球时报(2019-02-01)2019-02-01

中国会计年鉴(2018年0期)2018-07-19

中国人口·资源与环境(2016年12期)2017-04-15

经济与管理(2016年4期)2016-07-07