地质灾害评估预算标准中关键内容解读

2019-02-14 02:52于成龙

中国国土资源经济 2019年1期

■ 于成龙

(中国建筑材料工业地质勘查中心吉林总队,长春 130033)

0 引言

为满足地质灾害防治工程行业对标准规范的需求,中国地质灾害防治工程行业协会与中国国土资源经济研究院共同组织开展了地质灾害防治标准规范编制工作,共包括10大类100余项[1-2]。在这些标准规范中,地质灾害评估预算标准有一项,即《地质灾害危险性评估及咨询评估预算标准》(T/CAGHP031—2018)(下称“本《标准》”)。 本《标准》于2018年1月发布,2018年4月实施[3],属于地质灾害防治标准规范体系[4]中的预算标准。由于制定时国内尚无地质灾害危险性评估或者地质灾害防治工程咨询评估的国家或者行业预算标准,所以本《标准》制定过程中关键内容的研究与确定非常重要。本次地质灾害危险性评估及咨询评估预算标准是在充分调研、借鉴《工程咨询收费标准》(国家计委1283号文)、《四川省工程咨询评估管理办法》、《建设项目环境影响评价收费标准》(计价格〔2002〕125号)和《工程勘察设计收费标准》(2002年修订本)等相关文件、办法和相近行业标准[5]的基础上制定的。相比之下,本《标准》考虑的内容比较全面,对费用调整系数做了细化规定,使本《标准》更具备实际操作的普遍性;另外,由于本《标准》在制定过程中进行了广泛调研和征求意见工作,费用基准价的确定也与目前行业及主体市场的现状能够很好地吻合,使本《标准》的适用性得到保障。

1 主要分歧意见及其处理

本《标准》制定与评审过程中无重大分歧意见,一般性分歧意见仅有一条,即针对地质灾害防治工程咨询评估尚无技术规范的现状,一部分专家建议本《标准》应保留、补充咨询评估工作范围与内容等相关技术内容,而另一部分专家认为本标准为预算类标准,不应考虑咨询评估工作范围与内容等相关技术内容。

通过对专家意见的认真分析、横向对比其他预算类标准编制的内容与侧重点,并经过多次、广泛地与相关专家进行认真讨论,最终还是以提出编制预算类标准的初衷和诉求为考虑重心,旨在进一步维护地质灾害危险性评估、地质灾害防治工程咨询评估单位和服务对象的合法权益;促进行业健康发展,规范取费行为,明确相应咨询评估取费标准,故采纳“不应考虑咨询评估工作范围与内容等相关技术内容”的建议。

2 取费基准价的确定

地质灾害危险性评估基准价是根据原国土资源部地质环境司于2005年4月发布的《地质灾害危险性评估收费标准试行稿》,按照全国一般情况下地质灾害危险性评估的资料收集、现场调查、图件绘制、技术分析,以及评估报告的编制和评审、备案、税金、利润等基本费用,结合目前地质灾害危险性评估实际情况综合考虑确定,其基准价详见表1。地质灾害危险性评估工作中确需进行勘察工作的,另行计取勘察实物工作费用。

表1 地质灾害危险性评估取费基准价表(单位:万元)

地质灾害防治工程咨询评估基准价为按投资工程项目总投资额分档计算的咨询评估基准价格。分档咨询评估基准价在参照《工程咨询服务收费管理暂行规定》(国家发展和改革委员会,2009年)附件一的基础上,考虑当前咨询评估实际情况,通过广泛征求意见综合确定。

《工程咨询服务收费管理暂行规定》(国家发展和改革委员会,2009年)中的总投资分档节点分别取1000万元、1亿元、5亿元、10亿元、50亿元和200亿元,而地质灾害防治工程的总投资数额相对小很多,通常以数百万元至数千万元居多,少者可为数十万元,多者可达几亿元。

本《标准》考虑到可能有多种渠道资金投资方式的地质灾害防治工程,投资额度跨度也较大,所以将所取总投资分档节点为100万元、500万元、1000万元、3000万元、5000万元、1亿元、5亿元和10亿元。针对不同咨询评估项目,对应总投资分档节点给出咨询评估收费基准价,详见表2,分档各区间按内插法确定。

需要说明的是,对于数量相对较少的总投资≤100万元的项目,因为咨询评估成本所限,该范围内基准价不适宜以0与100万元为节点进行内插计算,否则会因计算取费过低而导致咨询评估工作无法开展,所以本《标准》在对一定数量的资质单位进行征求意见后,规定总投资≤100万元时,取定值作为该区间相应咨询评估工作的基准价。另外,由于单项总投资大于10亿元的项目数量很少,以及10亿元节点时各项咨询项目的费率已有标准,所以本《标准》规定总投资大于10亿元时,按10亿元时相应咨询评估项目的费率计算。

这次分档咨询评估基准价在参照《工程咨询服务收费管理暂行规定》附件一的基础上,对一些地质灾害防治工程设计单位与相关评审专家进行了意见征求。本标准初稿形成后,分别在北京、吉林、贵州、四川、湖北、陕西等省份召开了多次专家咨询会,广泛征求专家意见。在4项咨询评估工作中,目前开展的基本上只有编制可行性研究报告工作,所以,首先确定编制可行性研究报告分档基准价,然后参照《工程咨询服务收费管理暂行规定》各项基准价的比例关系进行适当调整后,确定了可行性研究以外的3项咨询评估基准价。本《标准》在确定地质灾害防治工程总投资额分档收费基准价过程中,进行了基准价与总投资关系曲线合理性分析,并进行了多次优化,最终确定各项咨询评估工作基准价。

表2 地质灾害防治工程咨询评估总投资额分档收费基准价(单位:万元)

3 调整系数的确定

地质灾害危险性评估与地质灾害防治工程咨询评估有必需的野外调查工作与野外验证工作,而地区差异会导致野外调查与验证工作难度与成本的差异,所以本《标准》制定过程中确定了地区调整系数,本标准援引《地质调查项目预算标准》(2007年版)规定的地区调整系数。

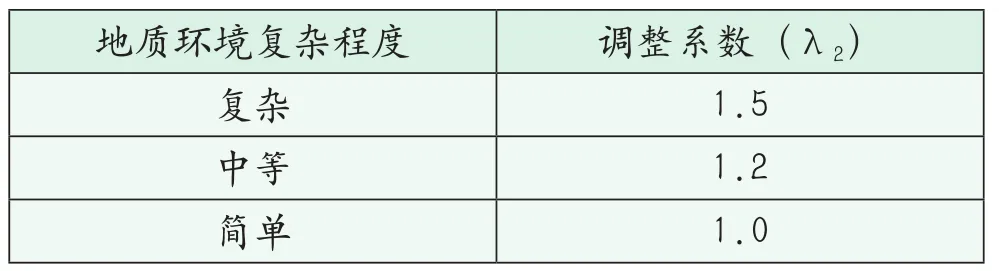

地质环境复杂程度直接影响地质灾害危险性评估与地质灾害防治工程咨询评估各项工作的内容及难度。因此制定地质环境复杂程度调整系数(表3)也是十分必要的。

表3 地质环境复杂程度调整系数

针对地质灾害危险性评估,建设项目重要性和工程规模的不同将直接导致地质灾害危险性评估工作的内容、难度、定量化评估等方面的差异,所以本《标准》设立了建设项目重要性和工程规模调整系数。

针对地质灾害防治工程咨询评估,考虑其他因素均相同的情况下,如果地质灾害类型复杂程度不同,其工作内容与难度将有一定程度的不同,所以本《标准》中确定了地质灾害类型复杂程度调整系数,详见表4。

表4 地质灾害类型复杂程度调整系数分类

4 小结

(1)本《标准》制定过程中全面考虑了全国、本行业与相近行业的预算标准使用现状,在此基础上形成了本《标准》的主要内容。而且,由于本《标准》在制定过程中进行了广泛调研和征求意见工作,按照本《标准》进行的取费与目前行业及主体市场的现状能够很好地吻合,使本《标准》的适用性得到保障。

(2)本《标准》制定与评审过程中无重大分歧意见,只有一条一般性分歧意见,即本《标准》中涉及的地质灾害防治工程咨询评估工作,由于目前没有相应技术规范,本《标准》是否应对相应技术部分内容做出规定。通过横向对比其他预算类标准编制的内容与侧重点,并经过广泛与相关专家进行认真讨论,最终采纳“不考虑咨询评估工作范围与内容等相关技术内容”的建议。

(3)基准价的确定是本《标准》的主要内容之一。地质灾害危险性评估基准价以原国土资源部地质环境司于2005年4月发布《地质灾害危险性评估收费标准试行稿》为基础,结合目前地质灾害危险性评估实际情况综合考虑确定;地质灾害防治工程咨询评估基准价是在参照《工程咨询服务收费管理暂行规定》(国家发展和改革委员会,2009年)的基础上,考虑当前咨询评估实际情况,通过广泛征求意见综合确定。所以,本《标准》费用基准价与目前行业及主体市场的现状能够很好地吻合,使本《标准》的适用性得到保障。

(4)调整系数也是本《标准》的主要内容之一。对于地质灾害危险性评估和地质灾害防治工程咨询评估均需要考虑的,是地区调整系数和地质环境复杂程度调整系数。针对地质灾害危险性评估,还要考虑建设项目的重要性和工程规模;而针对地质灾害防治工程咨询评估,还要考虑制定地质灾害类型复杂程度调整系数。通过细化调整系数,本《标准》就更具备了普遍适用性。

猜你喜欢

化学工业与工程(2022年1期)2022-03-29

小资CHIC!ELEGANCE(2021年36期)2021-10-15

有色设备(2021年4期)2021-03-16

法律方法(2021年4期)2021-03-16

中国特种设备安全(2019年10期)2020-01-04

中国交通信息化(2019年7期)2019-10-08

中国公路(2017年10期)2017-07-21

中国交通信息化(2017年3期)2017-06-08

中国工程咨询(2017年3期)2017-01-31

祝您健康(1987年2期)1987-12-30