澳门博彩行业

--预期好转仍需等待

2019-02-13 10:59:46国信证券香港韩卫东

股市动态分析 2019年4期

国信证券香港 韩卫东

12月行业增速明显回升

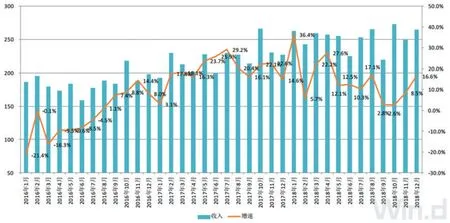

根据澳门博彩监察协调局发布的数据,2018年12月份澳门幸运博彩毛收入录得264.68亿澳门元,同比增长16.6%,增速较11月的8.5%有了明显的回升。12月份行业增速回升幅度超出我们的预期。我们认为增速回升跟港珠澳大桥正式开通后带来客流增量有一定关系(港珠澳大桥的开通,一方面给香港游客赴澳门提供了便利,另一方面,也为经香港机场中转赴澳门的游客提供了便利)。

2018年全年,澳门幸运博彩毛收入录得3028.5亿澳门元,同比增长14%。这一增速较2017年的19.1%有所下降。2018年行业毛收入已恢复至2012年的水平,但离2013-2014年的峰值还存在约15%的差距。

行业季度增速下行趋势缓解

从季度数据来看,澳门博彩博彩毛收入自2016年三季度开始恢复正增长,随后几个季度增速快速走高。2017年二季度开始,连续四个季度保持在20%左右的高增长。2018年二季度,增速小幅下滑至17.2%,三季度显著下滑至10.2%,四季度增速再次小幅下滑至8.9%。行业季度增速下行趋势有所缓解。

预期欠佳压制二级市场表现

虽然12月行业增速出现明显回升,并且目前行业主要公司估值也不高,但数据发布后并未对主要品种的股价走势形成提振。出现这一情况,我们认为主要原因在于目前市场普遍对行业中短期增长预期不佳。就短期来看,由于较高的基数,以及春节因素,预计2019年1月份行业增速有可能将再次出现明显下滑。而就中期来看,国内经济下行预期有可能明显压制市场对于澳门博彩行业的增长预期。

如前所述,行业增长中短期预期欠佳是压制目前行业二级市场表现的主要原因。而偏悲观预期的缓解,可能还需要更多的向好数据来提振。当然,就长期来看,我们认为行业收入水平回升至2013-2014年的高位并创新高将是大概率事件。因此,在目前主要公司估值水平相对较低的情况下,以长期投资的思路配置龙头公司将是较为适宜的。维持中性评级,并继续建议重点关注中场业务收入占比最高经营稳健程度最好的金沙中国(01928.HK)。

2016年以来澳门每月博彩毛收入及同比增速(货币单位:亿澳门元)

猜你喜欢

环球时报(2023-03-28)2023-03-28 17:17:40

澳门月刊(2018年11期)2018-01-04 10:56:22

中国财政年鉴(2017年0期)2017-07-04 08:49:40

澳门月刊(2016年8期)2016-08-11 15:25:54

中国财政年鉴(2016年0期)2016-06-05 15:23:31

中国财政年鉴(2016年0期)2016-06-05 15:23:31

中国财政年鉴(2016年0期)2016-06-05 15:23:30

澳门月刊(2014年5期)2014-06-20 19:05:18

澳门月刊(2013年9期)2013-04-29 00:44:03