互联网及多金融平台背景下企业资本结构优化模型运用

2019-01-16 05:18:24李平原代鸿顺

安徽理工大学学报(社会科学版) 2018年6期

李平原,代鸿顺

(1.杭州科技职业技术学院 工商学院,杭州 311402;2.淮南职业技术学院 资产处,安徽 淮南 232001)

2012 年以来,我国实体经济增长缓慢,第二产业增长速度持续下滑。统计数据显示,2012—2016 年我国 GDP 同比增速分别是 7.7%、7.7%、7.3%、 6.9% 和 6.7%,呈现持续降低趋势。另一方面,2008-2014年6年期间我国负债率自 184.6% 增长至278.9% ,增幅94.3%,这种高负债率已引起我国高层的警觉[1]。2015 年 12 月党中央、国务院首次针对经济新常态提出了供给侧结构性改革的新战略,并将“去杠杆”确定为今后一个时期五项重要任务中的一项。为此,降低负债率和消除过剩产能以化解面临的财务风险已成为企业当前的主要任务。评价企业负债率是否恰当,依据的不是我们的主观感觉,而是通过理性的分析和定量的计算得出的企业最优资本结构。因此,运用互联网及多金融平台背景下企业资本结构优化模型,计算出各类企业的最优资本结构,并以此作为企业降低负债率的标准,对于顺利完成降低负债率任务具有重大现实意义。

一、单业经营企业资本结构的优化

单业经营企业资本结构的优化,对于该类企业确定其杠杆率具有决定性影响,同时它又是优化多业经营企业资本结构的基础。在此运用单业经营企业资本结构优化模型,对符合模型的各类企业的资本结构进行优化,进而得出其具体的最优资本结构,即最优的资产负债率和最优的长期产权比例。

(一)最优资产负债率的确定

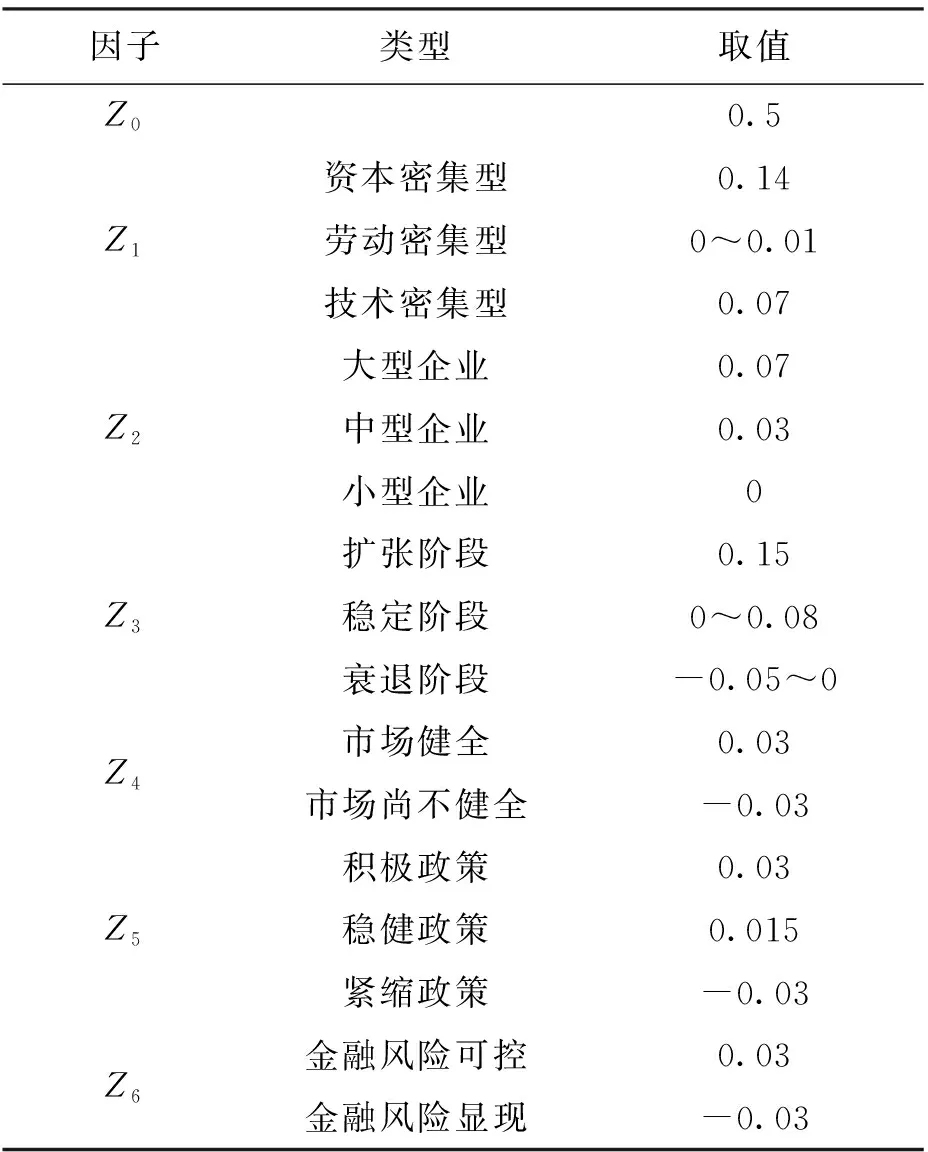

企业利用负债的内生动力是企业所有者追求经济收益最大化,即影响企业资本结构的内在因素是企业所有者投资的追利本性,其本质是资本的增值属性。这种内生动力来源于财务杠杆效应的发挥,因为这一效应可以使企业通过负债而获取额外的负债收益。企业外部也存在影响其资本结构的许多因素,如行业性质、企业规模、企业所处的发展阶段、金融市场和国家的货币政策等,这些因素通过提高和降低资产负债率和长期产权比例双向影响着企业的资本结构,并通过内在因素制约着企业的负债经营行为。由此,可以确定影响企业资本结构的因素是:行业性质、企业规模、企业所处的发展阶段、金融市场、货币政策和互联网及多金融平台六大因素。由于企业资本结构存在两种表现形式,即资产负债率和长期产权比例[2],故资本结构优化模型也按照两种形式分别建立,且采取以零负债资本结构为起点,加上影响资本结构的内外因素的方法确定优化模型。则最优资产负债率优化模型:

Z=Z0+Z1+Z2+Z3+Z4+Z5+Z6

(1)

其中,Z为优化的资产负债率,Z0为内部因子,Z1为外部行业因子,Z2为外部规模因子,Z3为外部发展阶段因子,Z4为外部金融市场因子,Z5为外部货币政策因子,Z6为外部互联网及多金融平台影响因子。Z0是企业在确保财务风险完全可控状态下的以资产负债率为表现形式的影响因子。企业负债为零是企业追求绝对安全的过于保守的经营策略,此时的资本结构是不利于企业发展的非最优结构,资产负债率为零。而企业负债等于企业总资产时的资本结构又是冒进的、高风险的非最优结构,资产负债率=1(由于企业负债大于其总资产的状态理论上是存在的,但现实受法律的约束实际上又是不存在的,故此处仅论述负债与总资产相等的情况)。因此,两者的中值说明企业既利用了负债经营获取负债收益,又使财务风险处在可控状态,这是一种稳健的负债经营策略,此时的内部因子Z0=0+1/2=0.5。这也符合国际公认的比较保守的资产负债率经验数据为50%左右的要求。所以内部因子Z0取0.5[3](各因子取值见表1)。

表1 内外因子取值表

至此,可以计算出处于不同发展阶段的不同行业下的各型企业在各种外在环境背景下的最优资产负债率,从而确定出其合理的杠杆率。下边以资本密集型大型企业为例,计算其在各种外部环境下的最优资产负债率。

1. 资本密集型大型企业处于扩张阶段时的各种最优资产负债率。

(1)在国家采取积极货币政策,且金融市场健全、金融风险可控环境下,该类企业的Z0取0.5,Z1取0.14,Z2取0.07,Z3取0.15,Z4取0.03,Z5取0.03,Z6取0.03。

Z=Z0+Z1+Z2+Z3+Z4+Z5+Z6=0.5+0.14+0.07+0.15+0.03+0.03+0.03=0.95,即最优资产负债率为95%,这是此类企业在最佳的外部环境下的资本结构。

(2)在国家采取积极货币政策,且金融市场不健全、金融风险可控环境下,该类企业的Z0取0.5,Z1取0.14,Z2取0.07,Z3取0.15,Z4取-0.03,Z5取0.03,Z6取0.03。

Z=Z0+Z1+Z2+Z3+Z4+Z5+Z6=0.5+0.14+0.07+0.15+(-0.03)+0.03+0.03=0.89,即最优资产负债率为89%。

(3)在国家采取积极货币政策,且金融市场健全、金融风险显现环境下,该类企业的Z0取0.5,Z1取0.14,Z2取0.07,Z3取0.15,Z4取0.03,Z5取0.03,Z6取-0.03。

Z=Z0+Z1+Z2+Z3+Z4+Z5+Z6=0.5+0.14+0.07+0.15+0.03+0.03+(-0.03)=0.89,即最优资产负债率为89%。

(4)在国家采取积极货币政策,且金融市场不健全、金融风险显现环境下,该类企业的Z0取0.5,Z1取0.14,Z2取0.07,Z3取0.15,Z4取-0.03,Z5取0.03,Z6取-0.03。

其最优资产负债率Z=Z0+Z1+Z2+Z3+Z4+Z5+Z6=0.5+0.14+0.07+0.15+(-0.03)+0.03+(-0.03)=0.83,即最优资产负债率为83%,这是此类企业在最不利外部环境下的最优资本结构。

2.资本密集型大型企业处于稳定阶段时的各种最优资产负债率。

(1)在国家采取积极货币政策,且金融市场健全、金融风险可控环境下,该类企业的Z0取0.5,Z1取0.14,Z2取0.07,Z3取0.04,Z4取0.03,Z5取0.03,Z6取0.03。

Z=Z0+Z1+Z2+Z3+Z4+Z5+Z6=0.5+0.14+0.07+0.04+0.03+0.03+0.03=0.84,即最优资产负债率为84%,这是此类企业在最佳的外部环境下的资本结构。

(2)在国家采取积极货币政策,且金融市场不健全、金融风险可控环境下,该类企业的Z0取0.5,Z1取0.14,Z2取0.07,Z3取0.04,Z4取-0.03,Z5取0.03,Z6取0.03。

Z=Z0+Z1+Z2+Z3+Z4+Z5+Z6=0.5+0.14+0.07+0.04+(-0.03)+0.03+0.03=0.74,即最优资产负债率为74%。

(3)在国家采取积极货币政策,且金融市场健全、金融风险显现环境下,该类企业的Z0取0.5,Z1取0.14,Z2取0.07,Z3取0.04,Z4取0.03,Z5取0.03,Z6取-0.03。

Z=Z0+Z1+Z2+Z3+Z4+Z5+Z6=0.5+0.14+0.07+0.04+0.03+0.03+(-0.03)=0.74,即最优资产负债率为74%。

(4)在国家采取积极货币政策,且金融市场不健全、金融风险显现环境下,该类企业的Z0取0.5,Z1取0.14,Z2取0.07,Z3取0.04,Z4取-0.03,Z5取0.03,Z6取-0.03。

Z=Z0+Z1+Z2+Z3+Z4+Z5+Z6=0.5+0.14+0.07+0.04+(-0.03)+0.03+(-0.03)=0.72,即最优资产负债率为72%,这是此类企业在最不利外部环境下的最优资本结构。

3.资本密集型大型企业处于衰退阶段时的最优资产负债率。

(1)在国家采取积极货币政策,且金融市场健全、金融风险可控环境下,该类企业的Z0取0.5,Z1取0.14,Z2取0.07,Z3取-0.025,Z4取0.03,Z5取0.03,Z6取0.03。

Z=Z0+Z1+Z2+Z3+Z4+Z5+Z6=0.5+0.14+0.07+(-0.025)+0.03+0.03+0.03=0.775,即最优资产负债率为77.5%,这是此类企业在最佳的外部环境下的资本结构。

(2)在国家采取积极货币政策,且金融市场不健全、金融风险可控环境下,该类企业的Z0取0.5,Z1取0.14,Z2取0.07,Z3取-0.025,Z4取-0.03,Z5取0.03,Z6取0.03。

Z=Z0+Z1+Z2+Z3+Z4+Z5+Z6=0.5+0.14+0.07+(-0.025)+(-0.03)+0.03+0.03=0.715,即最优资产负债率为71.5%。

(3)在国家采取积极货币政策,且金融市场健全、金融风险显现环境下,该类企业的Z0取0.5,Z1取0.14,Z2取0.07,Z3取-0.025,Z4取0.03,Z5取0.03,Z6取-0.03。

Z=Z0+Z1+Z2+Z3+Z4+Z5+Z6=0.5+0.14+0.07+(-0.025)+0.03+0.03+(-0.03)=0.715,即最优资产负债率为71.5%。

(4)在国家采取积极货币政策,且金融市场不健全、金融风险显现环境下,该类企业的Z0取0.5,Z1取0.14,Z2取0.07,Z3取-0.025,Z4取-0.03,Z5取0.03,Z6取-0.03。

Z=Z0+Z1+Z2+Z3+Z4+Z5+Z6=0.5+0.14+0.07+(-0.025)+(-0.03)+0.03+(-0.03)=0.655,即最优资产负债率为65.5%,这是此类企业在最不利外部环境下的最优资本结构。

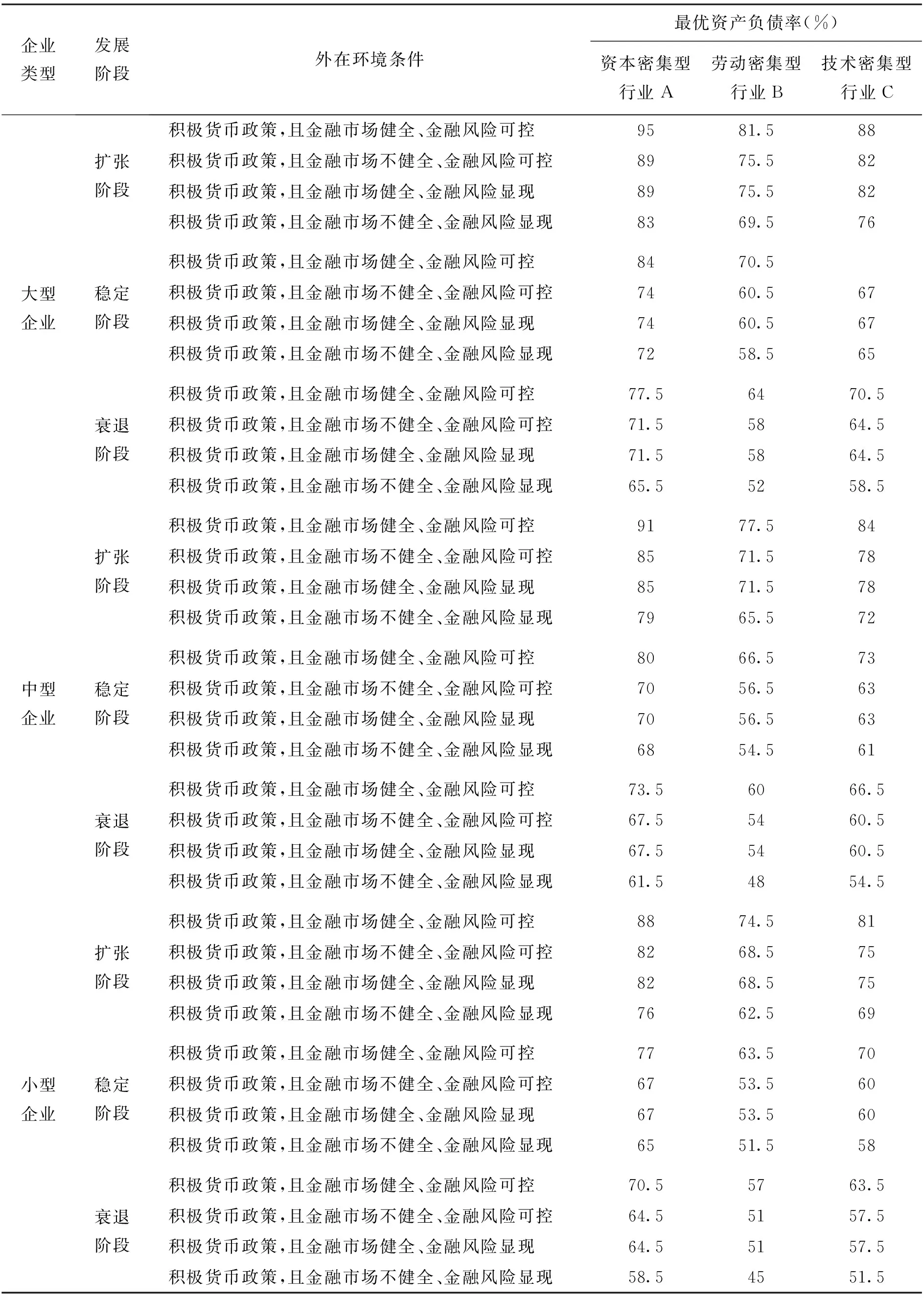

将上述计算结果和以内外因子取值表推算的其他情况的最优资产负债率,直接列示于表2中以便企业使用。

表2 各类企业最优资产负债率表

表中A列中大型企业数据是根据上文计算结果直接填列的,中型企业数据是按照大型企业相应数据减7%加3%计算得到的。如,中型企业在扩张阶段处在积极货币政策,且金融市场健全、金融风险可控外部环境下的最优资产负债率Z=95%-7%+3%=91%,其他以此类推。小型企业是按照大型企业相应数据减7%计算得到的。如,小型企业在扩张阶段积处在积极货币政策,且金融市场健全、金融风险可控外部环境下的最优资产负债率Z=95%-7%=88%,其他以此类推。同时,在使用内外因子取值表时,对于存在取值区间的因子,从谨慎性角度考虑一律取其中值。

另外,表中B列数据是按照A列相应数据减14%加0.5%计算得到的,C列数据是按照A列相应数据减14%加7%计算得到的。

(二)最优长期产权比例的确定

综上所述,确定资产负债率优化模型:

L=L0+L1+L2+L3+L4+L5+L6

(2)

其中,L为优化的长期产权比例,L0为内部因子,L1为外部行业因子,L2为外部规模因子,L3为外部发展阶段因子,L4为外部金融市场因子,L5为外部货币政策因子,L6为外部互联网及多金融平台影响因子。各因子取值与上文内外因子取值表完全一样。因此,各类企业的最优长期产权比例的计算及结果与上文各类企业最优资产负债率表一致,只是不用百分数表示,而用比值表示而已。如,大型企业在扩张阶段即处在积极货币政策,且金融市场健全、金融风险可控外部环境下的最优长期产权比例等于0.95,其他以此类推。

二、多业经营企业资本结构的优化

(一)最优综合资产负债率模型的确定

最优综合资产负债率采用文献《优化企业资本结构定量模型的建立》[4]一文中确定的模型:

(3)

Z综合为最优综合资产负债率,ZI为企业经营分属于不同行业的各种单一业务(分属于不同行业)下的最优资产负债率,FI为企业经营分属于不同行业的各种单一业务的营业收入占企业全部营业收入的比重,其中ZI按(1)计算。

设某大型企业采取多种经营策略,同时经营资本密集型、劳动密集型和技术密集型业务,营业收入总额5 000万元。其中属于资本密集型业务收入2 500万元,劳动密集型业务收入1 000万元,技术密集型业务收入1 500万元。又假设该企业处于稳定阶段,面临积极货币政策,且金融市场健全、金融风险可控的外部环境,则该企业的最优综合资产负债率计算如下:

首先计算ZI,其值可从各类企业最优资产负债率表中直接查到,Z1为84%、Z2为70.5%、Z3为77%。

其次计算FI,F1=2 500÷5 000=0.5,F2=

1 000÷5 000=0.2,F3=1 500÷5 000=0.3。

最后计算最优综合资产负债率。将Z1、Z2、Z3和F1、F2、F3的值代入(3) 式得:

(二)最优综合长期产权比例模型的确定

最优综合长期产权比例模型的确定采用文献[4]《优化企业资本结构定量模型的建立》一文确定的模型:

(4)

L综合为最优综合长期产权比例,LI为企业经营分属于不同行业的各种单一业务(分属于不同行业)下的最优资产负债率,FI为企业经营分属于不同行业的各种单一业务的营业收入占企业全部营业收入的比重,其中LI按(2)计算。其计算方法和结果与Z综合相同,仅是用比值表示而已,即上例最优综合资产负债率为79.2%,此时的长期产权比例L综合则为0.792,此处不再举例说明。

综上,运用互联网及多金融平台企业资本结构优化模型,能够便捷地计算出各类单业经营企业的最优资本结构,并在此基础上可以灵活计算各类多业经营企业的最优综合资本结构,为企业去杠杆提供了恰当的杠杆率标准,从而使去杠杆更加精准、有效,对于企业在风险与收益间权衡具有重大而现实的意义。

猜你喜欢

英语文摘(2022年12期)2022-12-30 12:09:24

英语文摘(2022年6期)2022-07-23 05:46:00

International Journal of Ophthalmology(2021年12期)2021-12-17 02:42:50

大社会(2020年3期)2020-07-14 08:44:16

当代陕西(2019年15期)2019-09-02 01:52:08

辽宁经济(2017年12期)2018-01-19 02:34:01

中国财政年鉴(2017年0期)2017-07-04 08:49:20

中国财政年鉴(2016年0期)2016-06-05 15:23:31

西安工程大学学报(2016年3期)2016-06-05 09:26:35

山西农经(2016年3期)2016-02-28 14:23:54