欧洲银行业的“喜”与“忧”

2019-01-04 02:50:18钟正生周韫丽编辑张美思

中国外汇 2018年20期

文/钟正生 周韫丽 编辑/张美思

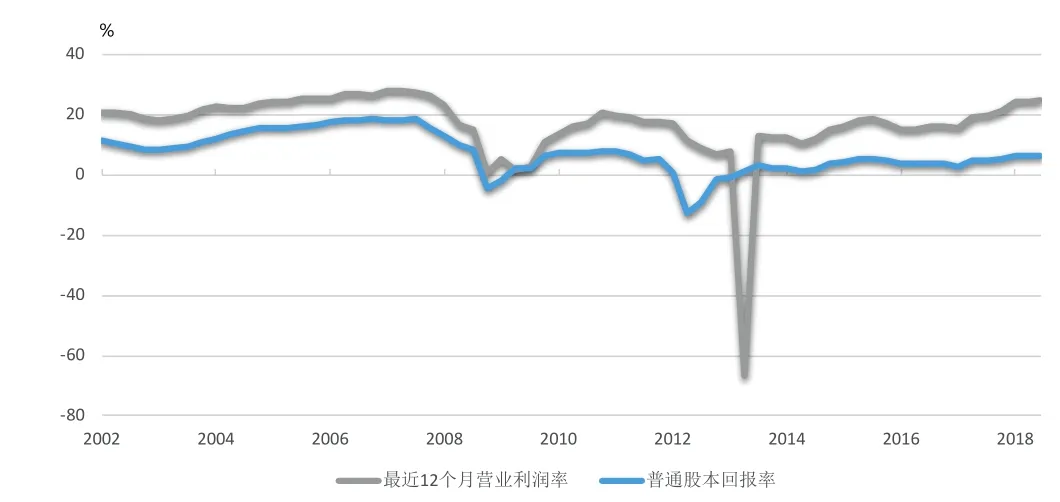

图1 欧洲银行盈利有所改善

图2 欧洲银行业去杠杆进程也有收获

图3 欧洲银行业对土耳其的风险敞口最大

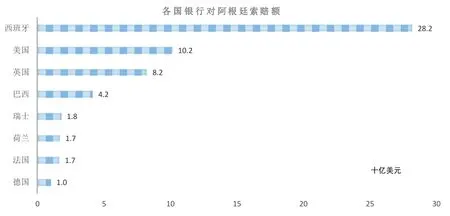

图4 欧洲银行业对阿根廷索赔额也不低

近几个月以来,新兴市场动荡成为市场中的重要话题,其影响也扩散到欧洲银行业,使欧洲银行业的风险再一次受到市场关注。长期以来,欧洲银行无论从盈利、效率还是估值角度,都落后其他地区的同行,叠加对新兴市场可观的风险敞口,整个体系异常脆弱。虽然从欧洲经济强劲复苏的2017年至今,欧洲银行经营状况已有大幅改善,但其仍面临诸多问题。

欧洲银行业所取得的改善主要体现比2008年同期的1040.1和2012—2013年的均值644.5均显著下降。

二是资产质量与风险抵御能力提高。这方面欧洲银行业进步显著。欧债危机期间,银行坏账率一度升至5.49%;而2017年,该指标则被有效控制在2.36%。此外,欧洲银行业还采取了一系列措施防范系统性风险,并取得了一些成效:次贷危机后,欧洲银行业的一级资本充足率持续上升,由2009年的10.8%升至2017年的在以下方面。

一是盈利提升、负债改善。2018年9月,欧洲银行业的营业利润率、股本回报率分别增长至24.9%、6.36%,虽不及2008年次贷危机前的水平,但相比低迷时期的2012—2016年(均值分别为9.6%、1.3%)均显著提升(见图1、图2)。与之相应,近两年欧洲银行业的债务股本比在逐步企稳。2014年欧洲各银行进入去杠杆阶段,至2018年三季度,该指标录得465.3,相17.2%;拨备覆盖率在过去的四年内也持续上行,2017年达到54.0%。

三是一些大型欧洲银行表现出色。根据《The Banker》的排名,2017年成功扭亏为盈的Top 5银行均分布于欧洲。其中的意大利联合信贷银行、苏格兰皇家银行、瑞士信贷和德意志银行还被国际金融监管和咨询机构金融稳定理事会列入“全球系统重要性金融机构”(G-SIFIs)名单。这些极具重要性的银行在欧洲金融体系中扮演着中流砥柱的角色,其经营改善对维持金融系统稳定性大有助益。

不过,欧洲银行业的潜在危险依然不容忽视,主要存在以下问题。

一是风险溢价仍旧很低,反映其风险资产定价过高。以公司债为例,其与德国国债利差不到1%, BBB级公司债利率一度低于AA级。这反映了在流动性充裕环境下,资产风险普遍被低估。如果遇到类似于2018年2月全球股市骤跌的突发事件,将直接导致银行资产价格下跌,进而导致企业盈利受损,拖累银行资产质量,引发系统性风险。

二是低利率对优化银行资产负债表形成挑战。低利率挤压银行放贷获利,加剧银行间竞争。此外,在竞争中广泛采取的金融科技手段及衍生品交易也为增加了银行监管的难度。据2016年年底的监管数据,衍生品资产约占欧盟银行资产的11.7%,其中德国、法国、英国的占比尤其高。

三是欧洲银行业均持有大量本国的主权债(平均高达20%),导致银行和国家经济与政治的联系过于紧密,在政治危机暗藏的欧洲,银行业稳定性面临严峻考验。如意大利有10家银行持有本国国债超过一级资本金的100%,其中最大的,也是持有国债量最大的两家银行意大利联合信贷银行(UniCredit)、联合圣保罗银行(IntesaSanpaolo)这一比例高达145%,导致5月底意大利民粹政府上台、主权债务可持续性受到质疑之际,UniCredit与Intesa股价领跌。

四是近年来欧洲影子银行随金融体系一同扩张, 2017年三季度,以广义方式统计的欧洲影子银行资产达42.2万亿欧元,是银行业资产的80%、总体金融体系(包括保险、养老金以及其他金融机构)资产的40%。影子银行充斥期限错配和杠杆较高的问题,且无存款保障机制,容易引发挤兑带来的流动性风险,并最终危及正规金融机构。

五是欧洲银行跨境业务带来的风险传导问题。以近期遭遇货币危机的土耳其与阿根廷为例,欧洲银行业所持有的两国债权较其他地区银行要大得多(见图3、图4)。在外债繁重、货币贬值的双重重压下,两国的企业违约几率将增大,而一旦违约,持有债权的欧洲银行将直接面临损失。

如果仅考虑这两个新兴市场的传染性,则西班牙、法国、英国银行对其风险敞口最大;如果考虑到整个新兴市场,则包括西班牙桑坦德银行、西班牙对外银行、法国兴业银行、意大利联合信贷银行、意大利联合圣保罗银行、英国汇丰银行在内的欧洲各国银行业执牛耳者或多或少都持有新兴市场债务。

例如,BBVA(西班牙对外银行)是土耳其Garanti(土耳其担保银行)的第一大股东,持股比例达49.9%。2018年上半年,土耳其业务贡献了BBVA总营收的16%、总利润的12%,而BBVA四分之三的利润都来源于新兴市场。但在这波土耳其政治动态频仍、经济衰退渐显、债务违约概率增加、里拉崩溃贬值时,BBVA不得不上调土耳其分支银行的风险准备金、下调存款准备金。各大欧洲银行盈利大概率将受新兴市场动荡牵连,8月份在其股价中已有不同程度的反应。

当前,土耳其里拉在经历大幅下挫后已有所反弹,9月月初至10月13日里拉回调了6.54%。但包括人民币在内的大多数新兴市场货币仍在贬值,相同时段内MSCI新兴市场货币指数下跌0.77%。以阿根廷为例,其宏观经济已经开始恶化,高达60%的政策利率及财政紧缩措施将严重影响经济增长。预计三季度阿根廷即将陷入衰退。与此类似,新兴经济体在通过加息抵御资金外流时也面临国内融资收紧,或多或少将影响本国经济增长的困境。

在新兴经济体重回巅峰之前,这轮动荡的影响将首先在欧洲银行资产负债表中有所体现。据测算,按当前汇率,并假设不良贷款率由3.1%上升至18%,土耳其分行的损失将导致BBVA的一级资本比率下降0.35—0.4个百分点。有消息称,面临注资压力的BBVA已准备出售25亿欧元的问题贷款作为缓冲,不少投行也不约而同地下调了BBVA2019年的盈利预期。

不过,笔者认为,虽然新兴市场还将经历也许为期不短的深度调整,但最动荡的时期可能已经过去。土耳其和阿根廷之外的新兴市场国家暂时没有类似上述两国的政治动荡问题,且在经历2013年和2015年的市场冲击之后,已或多或少地培育了一些免疫力。在这种情况下,此前因避险情绪助长的美元指数上涨或受到限制。与此同时,欧洲银行业的风险虽然还会受到新兴市场风险暴露的影响,但后续将主要取决于欧洲经济自身的体质。其后续表现如何,市场需拭目以待。

猜你喜欢

军事文摘(2022年15期)2022-08-17 02:19:24

河北金融年鉴(2021年0期)2021-08-25 08:55:04

英语文摘(2021年1期)2021-06-11 05:46:56

公民与法治(2020年1期)2020-05-30 12:27:40

中国外汇(2019年20期)2019-11-25 09:54:58

作文周刊·小学一年级版(2018年11期)2018-04-12 08:03:58

海外星云(2016年15期)2016-12-01 04:18:13

中国卫生(2016年8期)2016-11-12 13:27:14

中学生天地(C版)(2016年3期)2016-02-28 13:19:27

交通建设与管理(2015年16期)2015-03-20 15:19:46