基于收益共享契约的农业供应链外部融资协调策略分析

2019-01-03 02:05孙凡松付恒蹇明

江苏农业科学 2019年21期

孙凡松 付恒 蹇明

摘要:针对一个由核心企业供应商和资金约束零售商组成的二级农业供应链,探讨零售商融资模式选择以及供应商的收益份额决策问题。在零售商外部融资条件下,通过长期业务关系的农产品供应商的信用担保,缺乏银行信用和抵押资产的资金约束,零售商更容易获取银行贷款融资;供应商授信行为产生信用成本(包括风险成本、机会成本以及资金占用成本),在销售期后须要向零售商索取相应收益分享份额来平衡信用成本,从而激励供应商向零售商提供授信贷款融资。结果表明,授信贷款融资模式下,供应商降低分享份额会激励零售商增加订购量,零售商的期望利润随银行利率以及供应商分享份额的增加先减后增,供应商期望利润并非随分享份额的增加而增加,而是存在供应商分享份额和银行利率的最优决策区间,激励零售商选择授信贷款融资,进而实现供应链相对于直接贷款融资的帕累托改进。

关键词:农业供应链;融资决策;资金约束;收益共享;信用担保

中图分类号: F323.9文献标志码: A

文章编号:1002-1302(2019)21-0332-05

收稿日期:2018-08-05

基金项目:国家社会科学基金(编号:18BGL104);四川省成都市科技计划(编号:2015-RK00-00207-ZF)。

作者简介:孙凡松(1991—),男,山东临沂人,博士研究生,主要从事供应链金融研究。E-mail:sunfansong@my.swjtu.edu.cn。

通信作者:蹇明,博士,教授,主要从事供应链管理研究。E-mail:994355870@qq.com。

在农业供应链实际运作中,作为中小型企业的零售商须要垫付与农作物同等价值的资金,从而会面临资金约束,故须要向银行等第三方金融机构借取现金以满足正常运作。Xu等认为,资金约束将影响企业的生产决策,供应链融资可以较好地解决企业由于资金流瓶颈所引起的木桶效应[1]。融资可以分为2类,即债务性融资和权益性融资,在供应链的融资模式中主要考虑的是债务性融资。Caldentey等认为,当零售商单方面存在资金约束时,融资服务可以增加供应链价值,且可以帮助供应链各个成员实现最优决策[2]。Petersen等通过实证分析指出,从银行容易获得贷款的核心企业往往较少采用贸易信用融资,而信用度相对较低的非核心企业往往更倾向于贸易信用的内部融资和信用担保以及以存货质押为主的外部融资[3]。对外部融资研究而言,基于商业信用的研究较丰富,Kouvelis等在资金约束供应链中,通过分析在银行信贷以及供应商对零售商提供信用担保进行融资2种模式下零售商的期望利润,得到贸易信用契约中供应商和银行间的决策选择[4];Bing等探究在供应链存在资金约束时,不同生产成本下的均衡融资策略以及贸易信贷下批发价格的最优决策[5];Wu等在二级商业信用融资的假设条件下,考虑到商品的有效期限,探讨使得零售商期望利润增加的商业信用期以及最优订购量的选择[6];Kasper等对供应链存在资金约束下的信用融资模式有深入研究[7-8]。近年来,越来越多的国内学者也开始考虑资金约束供应链的运营及融资选择问题,王文利等主要探讨了零售商在银行信贷和提前支付2种融资模式下的选择以及供应商相应的生产决策[9];陈祥峰等考虑资金约束供应链的融资模式以及运营模式,得到协调供应链的综合决策[10-11]。目前供应链协调的研究主要集中于使用供应链契约来调整各方决策和利益。对于基础的报童模型,Spenglerl等认为,在供应链存在资金约束时批发价格契约无法协调供应链[12-13];Jing等通过对批发价格契约和贸易信用合同的比较分析,得出资金约束供应链成员的融资和运营决策[14];Pasternack通过分析发现回购契约可以提高供应链整体绩效[15]。Kouvelis等认为,在供应链存在资金约束时,收益共享契约相对于回购契约在一定条件下可以更好地协调供应链[16]。国内目前关于资金约束供应链融资模式的研究较少考虑到具体契约的选择,部分涉及到供应链契约的文献一般是从银行角度的供应链金融管理策略的选择,如窦亚芹等的研究[17],或者是从零售商的角度探究最优的订购决策和定价决策,如钟远光等的研究[18-20],其中在供给侧改革的背景下,农产品供应商在资金约束供应链中作为核心企业的契约协调策略与外部融资模式选择的研究相对较少,有必要进行进一步的研究。

本研究在已有成果的基础上建立由单一零售商和供应商组成的两级农业供应链,零售商存在资金约束,故须要向银行等第三方金融机构借取现金以满足正常运作,且供应商和零售商除授信贷款外无其他融资方式。主要探讨在零售商存在资金约束条件下收益共享契约的供应链决策,从供应链合同协调理论出发,讨论供应商、零售商和银行之间的三方博弈,做到有效协调资金约束供应链;引入信用成本探究供应商在不用信用成本条件下的最优契约协调策略,并结合数值算例分析模型的可行性及解的有效性。

1模型设置及条件假设

1.1条件假设

考虑一条有单一供应商S和单一零售商R组成的供应链,其中供应商S是供应链中的核心企业,零售商R存在资金约束,对供应链单周期运行情况进行分析,主要用到以下假设:(1)供应商S是供应链中的核心企业,在博弈过程中处于主导者位置,零售商R作为供应链中的中小企业,在博弈过程中是跟随者;(2)考虑到农产品的市场需求相对稳定,设定销售产品市场的需求ξ是随机的,且满足ξ~U(0,A),则密度函数为f(ξ),且f(x)=1A,随机市场需求ξ的分布函数F(ξ)是连续可微的,且F(x)=xA;(3)供应商S和零售商R除授信贷款外无其他融资方式;(4)在销售季节前,供应商给予零售商的批发价格w固定,且转移支付T=0,供應商主要通过改变自身在收益共享契约中的共享份额θ2来制定最优策略;(5)销售产品市场的需求ξ满足ξ~U(0,A);(6)供应商授信行为产生信用成本(包括风险成本、机会成本以及资金占用成本),在实际市场需求预测较准确的前提下,可以将零售商销售期后的利润不足以偿还银行贷款的本息而导致零售商破产的情况列为信用成本中的风险成本;(7)供应商S、零售商R、银行B均为理性人且都是风险中性的。

1.2参数设置

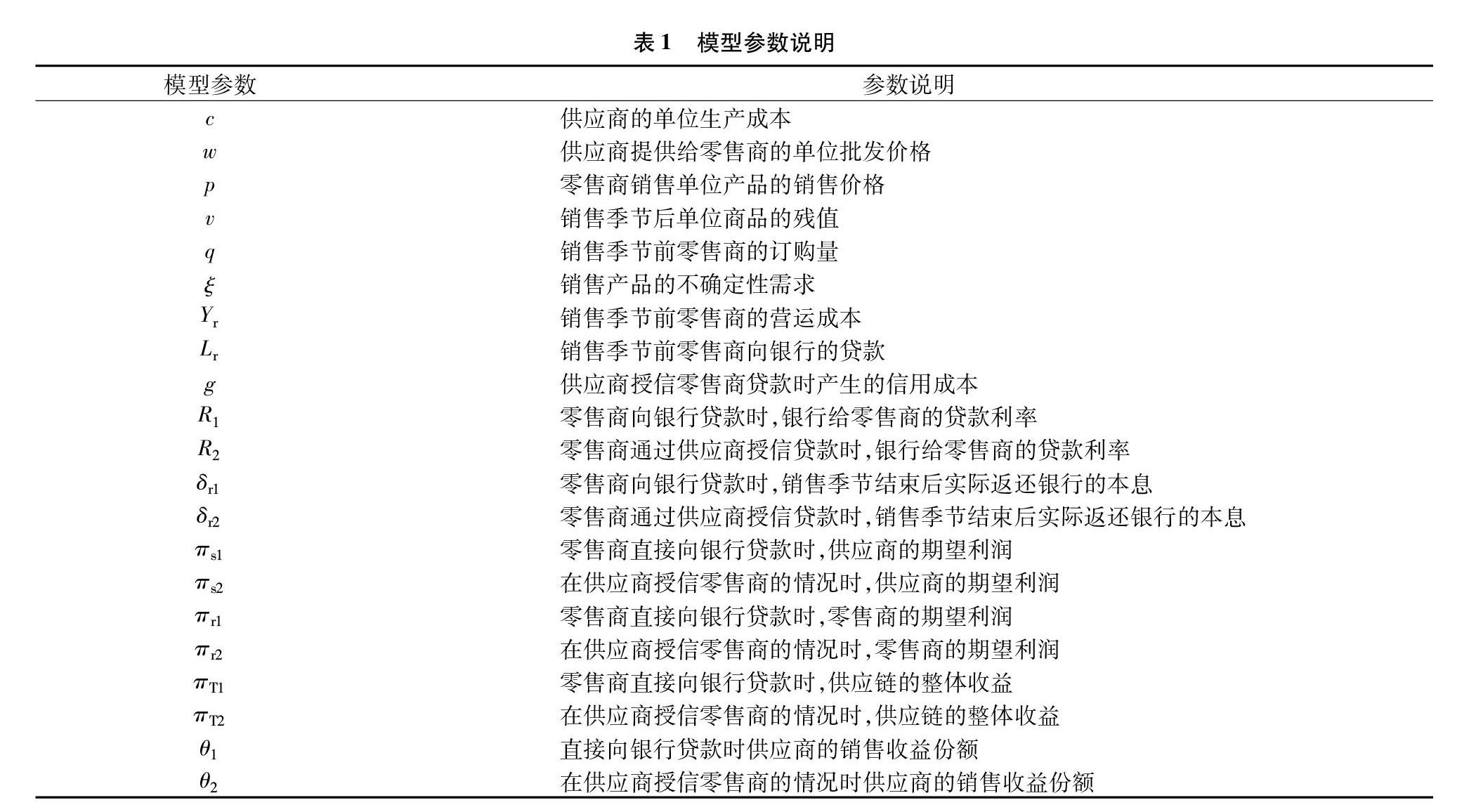

模型所用参数说明见表1。

2资金约束供应链决策模型

在销售季节前,当供应链中的零售商手中现有的营运成本Yr不足以覆盖须要向供应商支付的资金wq时,零售商不可避免地须要向银行等第三方金融机构进行借款Lr,然后支付给供应商wq的金额。当零售商R直接向银行借贷时,由于零售商自身实力限制,银行给予零售商较高的利率R1,销售期结束后,零售商须要偿还银行较多的借款本息δr1;或者零售商可以通过与供应商协调,供应商用自己较高的信用额度帮助零售商向银行等第三方金融机构贷款,此时由于供应商的信用担保,银行给零售商的利率R2 2.1零售商直接向银行贷款时供应链决策模型 由图1可知,当零售商直接向银行贷款时,零售商的利润函数可以表示为: πr1=E{(1-θ1)[p[q-∫q0(q-x)f(x)dx]+v∫q0(q-x)f(x)dx]-(wq-Lr)+-δr1}。(1) 销售季节前,零售商决策订购量q,故对(1)式求一阶导数得: q*r1=arg maxπr1=F-1(1-θ1)p-(1+R1)w(1-θ1)(p-v)。 进而可知,资金不足零售商的运营决策受到供应商分享份额θ和银行贷款利率R的影响,假定市场需求满足ξ~U(0,A),则f(x)=1A,F(x)=xA,则F(q)=qA=(1-θ1)p-(1+R1)w(1-θ1)(p-v)得到 q*r1=arg maxπr1=A[(1-θ1)p-(1+R1)w](1-θ1)(p-v)。(2) 给定零售商的订货量为q,供应商的利润函数可以表示为: πs1=E{θ1[p[q-∫q0(q-x)f(x)dx]+ v∫q0(q-x)f(x)dx]-(cq-wq)}。(3) 另外,在收益共享契约中,供应链的整体收益为: πT1=E{p[q-∫10(q-x)f(x)dx+v∫q0(q-x)f(x)dx]-(wq-Yr)R1-cq}。(4) 将q*r1带入πr1得 πr1=A[(1-θ1)p-(1+R1)w]22(1-θ1)(p-v)+YrR1。(5) 将q*r1带入πs1得 πs1=θ1A[(1-θ1)2p2-(1+R1)2w2]2(1-θ1)2(p-v)- A(c-w)[(1-θ1)p-(1+R1)w](1-θ1)(p-v)。(6) 2.2供应商授信零售商进行贷款时供应链决策模型 当供应商授信零售商进行贷款时,零售商借款Lr=(wq-Yr)+,银行希望的收款额为Lr(1+R2)=(wq-Yr)+(1+R2)。此时零售商的期望利润为 πr2=E{(1-θ2)[p[q-∫10(q-x)f(x)dx]+v∫q0(q-x)f(x)dx]-(wq-Lr)+-δr2}。(7) 对公式(7)求一阶导数得 q*r2=arg maxπr2=F-1(1-θ2)p-(1+R2)w(1-θ2)(p-v); 同样,假定市场需求满足ξ~U(0,A),得到 q*r2=arg maxπr2=A[(1-θ2)p-(1+R2)w](1-θ2)(p-v)。(8) 给定零售商的订货量q,供应商的期望利润为 πs2=E{θ2[p[q-∫q0(q-x)f(x)dx]+v∫q0(q-x)f(x)dx]-(g+cq-wq)}。(9) 式中:信用成本g和借款额度Lr成正相关,可将信用成本g设为 g=αLr+β=α(wq-Yr)+β。(10) 式中:α表示信用成本随零售商借款额度的变化参数;α(wq-Yr)表示供应商随零售商借款额度的变化成本;β表示供应商的固定信用成本,即供应商的信用成本可以看做是零售商订购量q的一个函数。另外,在收益共享契约中,供应链的整体收益为 πr2=E{p[q-∫q0(q-x)f(x)dx+v∫q0(q-x)f(x)dx]-(wq-Yr)R2-cq-α(wq-Yr)-β}。(11) 将q*r2分别带入πr2、πs2得 πr2=A[(1-θ2)p-(1+R2)w]22(1-θ2)(p-v)+YrR2;(12) πs2=θ2A[(1-θ2)2p2-(1+R2)2w2]2(1-θ2)2(p-v)- Ac-w-αwA(1-θ2)p-(1+R2)w(1-θ2)(p-v)+αYr-β。(13) 3资金约束供应链中的收益共享契约决策分析 3.1零售商的决策分析 在存在资金约束的零售商优化问题中,如公式(1)成立,则表明零售商的借款额度为(wq-Yr)+,由公式(1)、公式(2)可以分析存在资金约束的零售商订货决策。 命题1:当市场需求满足ξ~U(0,A)时,给定收益共享契约(wT),营运成本为Yr的零售商将订购πr的最优订购量q*r,且q*r是供应商分享份额θ和银行貸款利率R的单调减函数。 由命题1可知,银行提供更低的贷款利率、供应商分享更低的收益份额都会激励零售商采取更有侵略性的订购策略,相反则采取更加保守的订购策略。根据假设,R1≥R2,若使得在供应商授信零售商向银行贷款时,零售商的订购量qr2要比没有授信时零售商的订购量qr1大,则需要Δqr=qr2-qr1>0,将得到(1+R2)(1-θ1)≤(1+R1)(1-θ2)。 由公式(7)、公式(13)可知,零售商的期望利润的函数形式不随零售商贷款方式的改变而产生变化,故可以将零售商期望利润的优化问题表示为一般的形式 πr=A[(1-θ)p-(1+R)w]22(1-θ)(p-v)+YrR。(14) 命题2:当市场需求满足ξ~U(0,A)时,给定收益共享契约(wT),营运成本为Yr的零售商的期望利润πr是关于供应商分享份额θ和银行贷款利率R的单峰凹函数。 由命题2可知,在不考虑取值范围的情况下,零售商的期望利润πr随着银行利率R的增大先减小后增大,实际上当R>(1-θ)[Awp-(p-v)Yr]Aw2-1时,由公式(13)可以计算得出q*r=arg maxπr=A[(1-θ)p-(1+R)w](1-θ)(p-v)<0,与实际情况不符,故当且仅当银行贷款利率趋向于0时,零售商的期望利润πr达到最优。当综合考虑θ和R对零售商期望利润的影响时,引入零售商2种不同贷款方式下的期望利润差Δπr,令 Δπr=πr2-πr1。(15) 将公式(5)、公式(12)代入公式(15)得到 Δπr=A[(1-θ2)p-(1+R2)w]22(1-θ2)(p-v)+YrR2- A[(1-θ1)p-(1+R1)w]22(1-θ1)(p-v)-YrR1。(16) 推论1:当市场需求满足ξ~U(0,A)时,给定收益共享契约(wT),综合考虑θ和R对零售商期望利润的影响时,Δπr是关于供应商分享份额θ和银行贷款利率R的正定矩阵,在供应商分享份额θ和银行贷款利率R的增加趋势上先减后增,存在唯一的θ、R的组合函数,使得Δπr=0。 在f(θ,R)中,取R为自变量,则当θ*>θ=arg fr(θ,R)时满足Δπr>0;取θ为自变量,则当R*>R=arg fr(θ,R)时满足Δπr>0,即在上述2种情况下,可以得到供应商授信零售商贷款时,零售商的期望利润比未得到授信时零售商的期望利润要高,零售商更倾向于选择授信贷款的方式以最大化自己的利润。 3.2供应商的决策分析 由公式(6)、公式(13)可知,当零售商选择不同的贷款融资方案时,供应商相应的期望利润的函数形式不同,当零售商直接向银行贷款时 πs1=θ1A[(1-θ1)2p2-(1+R1)2w2]2(1-θ1)2(p-v)-A(c-w)[(1-θ1)p-(1+R1)w](1-θ1)(p-v)。 由于引入了信用成本,当供应商授信零售商向银行贷款时 πs2=θ2A[(1-θ2)2p2-(1+R2)2w2]2(1-θ2)2(p-v)-Ac-w-αwA(1-θ2)p-(1+R2)w(1-θ2)(p-v)+αYr-β。取πs=πs2,研究供应商授信零售商贷款时供应商的期望利润。 命题3:当市场需求满足ξ~U(0,A)时,给定收益共享契约(wT),供应商的期望利润πs是关于银行贷款利率R的单峰凹函数,当信用成本随零售商借款额度的变化参数α满足α≥α*时,供应商的期望利润πs是关于信用供应商分享份额θ的单峰凹函数,其中α*为πs在(0,1)区间内恰好存在唯一实根的临界值。 当综合考虑θ和R对供应商期望利润的影响时,引入零售商2种不同贷款方式下供应商的期望利润差Δπs,令Δπs=πs2-πs1,得到 Δπs=θ2A[(1-θ2)2p2(1+R2)2w2]2(1-θ2)2(p-v)-Ac-w-αwA(1-θ2)p-(1+R2)w(1-θ2)(p-v)+αYr-β-θ1A[(1-θ1)2p2-(1+R1)2w2]2(1-θ1)2(p-v)+A(c-w)(1-θ1)p-(1+R1)w(1-θ1)(p-v)。(17) 推论2:当市场需求满足ξ~U(0,A)时,给定收益共享契约(wT),综合考虑θ和R对零售商期望利润的影响时,在0<θ2<1、0 4数值算例 为了验证模型的有效性,本研究考虑以下数值算例分析。设各个参数为c=100;w=150;p=300;v=50;A=20 000;Yr=500 000;R1=0.1;θ1=0.2;α=0.05;β=20 000。此时,当零售商直接向银行贷款时,q*1=7 500;π*r1=281 250;π*s1=754 687.5,考虑供应商授信零售商贷款的情形,此时将数值代入公式(8),得到q*2=24 000-12 0001+R21-θ2。 可见,零售商的订购量随供应商分享份额θ2和银行贷款利率R2的降低而增加,即供应商降低分享份额、银行降低贷款利率可以激励零售商大批量地订购商品,且供应商降低分享份额对零售商增加订购量的激励更加明显。同样,当订购量Δq>0时,可以得到:0.8×(1+R2)≤1.1×(1-θ2);πr2=40×[300×(1-θ2)-150×(1+R2)]21-θ2+500 000R2;πs2=1 205 009+3 600 000θ2-900 000θ2×(1+R2)2(1-θ2)2-600 004.5×1+R21-θ2。此時供应商分享份额θ2对期望利润πr2和πs2的影响见图2。 由图2可知,随着供应商分享份额θ2的增大,零售商的期望利润先减小后增大;供应商的期望利润先增大后减小,此时Δ<0,在(0,1)区间内存在唯一最优的分享份额θ0=0.201 1,使得供应商的期望利润最大。银行贷款利率R2对零售商期望利润πr2和供应商期望利润πs2的影响见图3。 由图3可知,随着银行贷款利率R2的增大,零售商的期望利润先减小后增大,在r0=0.377 8时达到最小;又因为R2对供应商利润影响的临界值(1-θ2)c-w-αwAθ2w-1<0, 故在(0,1)区间内,随着银行贷款利率R2的增加,供应商的期望利润随逐渐减小。此时Δπr=40×[300×(1-θ2)-150×(1+R2)]21-θ2+500 000R2-281 250;Δπs=450 321.5+3 600 000θ2-900 000θ2×(1+R2)2(1-θ2)2-600 004.5×1+R21-θ2。供应商授信零售商贷款时,θ2和R2对πr2和πs2的影响见图4。 令Δπr=0,得到 fr(θ2,R2)=40×[300×(1-θ2)-150×(1+R2)]21-θ2+500 000R2-281 250=0。 对应图4中Δπr与零面相交的曲线,在曲线外侧可以看出满足Δπr>0,相对于直接向银行贷款,零售商得到更多的期望利润,即零售商会倾向于采用信用授信方式进行贷款; 令Δπs=0,得到 fs(θ2,R2)=450 321.5+3 600 000θ2-900 000θ2×(1+R2)2(1-θ2)2-600 004.5×1+R21-θ2=0。(18) 公式(18)对应图3中Δπs与零面相交的曲线,在曲线内侧可以看出满足Δπs>0,相对于让零售商直接向银行贷款,供应商得到更多的期望利润,即供应商也会倾向于采用信用授信方式让零售商向银行贷款。由图3可知,曲线fs(θ2,R2)与θ轴产生2个交点,计算得到2点在θ轴上的坐标分别为0.079 4、0.366 8;且曲线fs(θ2,R2)和曲线fr(θ2,R2)在零面上相交于一点θ**2(0.100 0,0.227 2),即在满足R2∈{0,0.100 0}时,任意在{0.079 4,0.227 2}区间内的供应商分享份额均会满足Δπr>0、Δπs>0,即实现了供应链的帕累托改进,是供应商决策的理想决策区域,符合理论模型的结果。 5结论 在农产品零售商外部融资条件下,对于缺乏银行信用和抵押资产的资金约束,零售商通过长期业务关系的供应商的信用担保可获取银行较低利率的贷款融资,此时银行由于进行资质评估和信用担保评估等,有效降低了外部融资的风险;考虑到供应商授信行为产生的信用成本(包括风险成本、机会成本以及资金占用成本),其中风险成本可以近似表示为资金约束零售商的破产成本。分别分析资金不足的零售商在不同融资模式下的最优订购量,结果表明,在供应商授信贷款模式下,银行贷款利率的降低会激励零售商增加订购量,进而使得供应商和零售商的期望利润增大;另外,也分别分析供应商分享份额和银行贷款利率对供应商和零售商期望利润的影响,其中零售商的期望利润随银行利率以及供应商分享份额的增加先减后增,供应商期望利润随分享份额的增加先增后减,供应商分享份额在一定范围内增大,会在满足零售商利润不减少的基础上,使得供应商的期望利润先增大后减小,进而得到激励零售商选择授信贷款融资、使得供应商利润得到帕累托最优的分享份额的取值范围,最终给出供应商最优的融资策略。 本研究2种融资模式的选择处于资金约束零售商进行外部融資的条件下,通过供应链契约对资金流的运作协调来从供应链内部间接调整外部融资的资金流,最终达到帕累托最优的效果,后续研究可以通过供应链契约(回购、收益共享、柔性契约等)对资金流的运作协调,以协调供应链内部融资(仓单质押、应收账款等)的资金流,并对内外部融资进行定量比较,进一步分析供应链契约在资金约束供应链中不同融资模式的协调作用;在有银行等第三方金融机构参与的情况下,零售商的破产风险主要由核心企业供应商进行承担,将该部分风险纳入到供应商的风险成本中,这需要供应链上下游企业之间有较紧密的合作关系,后续研究可以针对供应链上下游企业之间的关系紧密程度以及风险偏好程度进行进一步分析。 参考文献: [1]Xu X D,Bridge J R.Operational decisions,capital structure,and managerial compensation:a news-vendor perspective[R]. Chicago:The University of Chicago Graduate School of Business,2005. [2]Cadentey R,Chen X F. Financing service and supply chain contracting[R]. Stern School of Business in New York University,2007. [3]Petersen M A,Rajan R G.Trade credit:theories and evidence[J]. Review of Financial Studies,1997,10(3):661-691. [4]Kouvelis P,Zhao W H.Financing the newsvendor:supplier vs.bank,and the structure if optimal trade credit contracts[J]. Operations Research,2012,60(3):566-580. [5]Bing J,Chen X F,Gai G.Equilibrium financing in a distribution channel with capital constraint[J]. Production and Operations Management,2012,21(6):1090-1101. [6]Wu J,Ouyangb L Y,Cárdenas-Barrón L E.Optimal credit period and lot size for deteriorating items with expiration dates under two-level trade credit financing[J]. European Journal of Operations Research,2014,237(3):898-908. [7]Kasper V D V,Reindorp M,Fransoo J C.The price of reverse factoring:financing rates vs.payment delays[J]. European Journal of Operations Research,2015,242(3):842-853. [8]Nina Y,Baowen S,Hui Z,et al.A partial credit guarantee contract in a capital-constrained supply chain:financing equilibrium and coordinating strategy[J]. International Journal of Production,2016,173(3):122-133. [9]王文利,骆建文. 零售商提前支付与贷款担保下的供应商融资策略[J]. 管理工程学报,2013,27(1):178-184. [10]陈祥峰,朱道立,应雯珺. 资金约束与供应链中的融资和运营综合决策研究[J]. 管理科学学报,2008,11(3):70-77,105. [11]陈祥峰,朱道立. 资金约束供应链中物流提供商的系统价值研究[J]. 系统工程学报,2008,23(6):666-673. [12]Spengler J J. Vertical integration and antitrust policy[J]. Journal of Political Economy,1950,58(4):347-352. [13]Lariviere M A,Porteus E L. Selling to the newsvendor:an analysis of price-only contracts[J]. Manufacturing and Service Operations Management,2001,3(4):293-305. [14]Jing B,Chen X F,Cai G S. Equilibrium financing in a distribution channel with capital constraint[J]. Productions and Operations Management,2012,21(6):1090-1101. [15]Pasternack Alan B. Optimal pricing and return policies for perishable commodities[J]. Marketing Science,2008,27(1):131-132. [16]Kouvelis P,Zhao W H. Supply chain contract design under financial constraints and bankruptcy costs[J]. Management Science,2016,62(8):2341-2357. [17]竇亚芹,朱金福. 零售商资金约束供应链中的金融服务与营运管理协调策略[J]. 控制与决策,2014,29(11):2018-2026. [18]钟远光,周永务,李柏勋,等. 供应链融资模式下零售商的订货与定价研究[J]. 管理科学学报,2011,14(6):57-67. [19]郭金森,周永务,钟远光,等. 基于商业信用和回购契约的供应链最优化策略研究[J]. 运筹与管理,2014,23(2):99-106. [20]黄晶,杨文胜. 基于信用担保的资金约束供应链订货与定价决策[J]. 控制与决策,2016,31(10):1803-1810.