互联网金融业务目前发展状况及改进

——以腾讯公司为例

2019-01-03 09:19:24马国星

时代金融 2018年35期

高 昕 马国星

(山西大学,山西 太原 030000)

近年来,随着传统金融业务与互联网信息技术的高度融合,人们使用的金融业务也随之发生变化。作为国内最大的互联网金融公司——腾讯公司,其金融业务发展迅速,并且获得了人们的广泛认可与好评,但与此同时也存在许多的问题需要借鉴和改进;因此,对于腾讯互联网金融业务的创新研究是十分必要的。

一、腾讯公司目前主要金融产品和发展状况以及通过对比类似应用对其进行优劣势分析

财付通作为腾讯公司购物中的后台产品发展迅速,贴近生活,用于移动支付人群比例大大提高(最新调查如图1所示)。通过此图可以看出财付通和支付宝两大巨头占领了主要市场,虽然财付通比支付宝略高,但他们之间仍然存在很大竞争力,如何让财付通地位稳固,是接下来需要研究的。

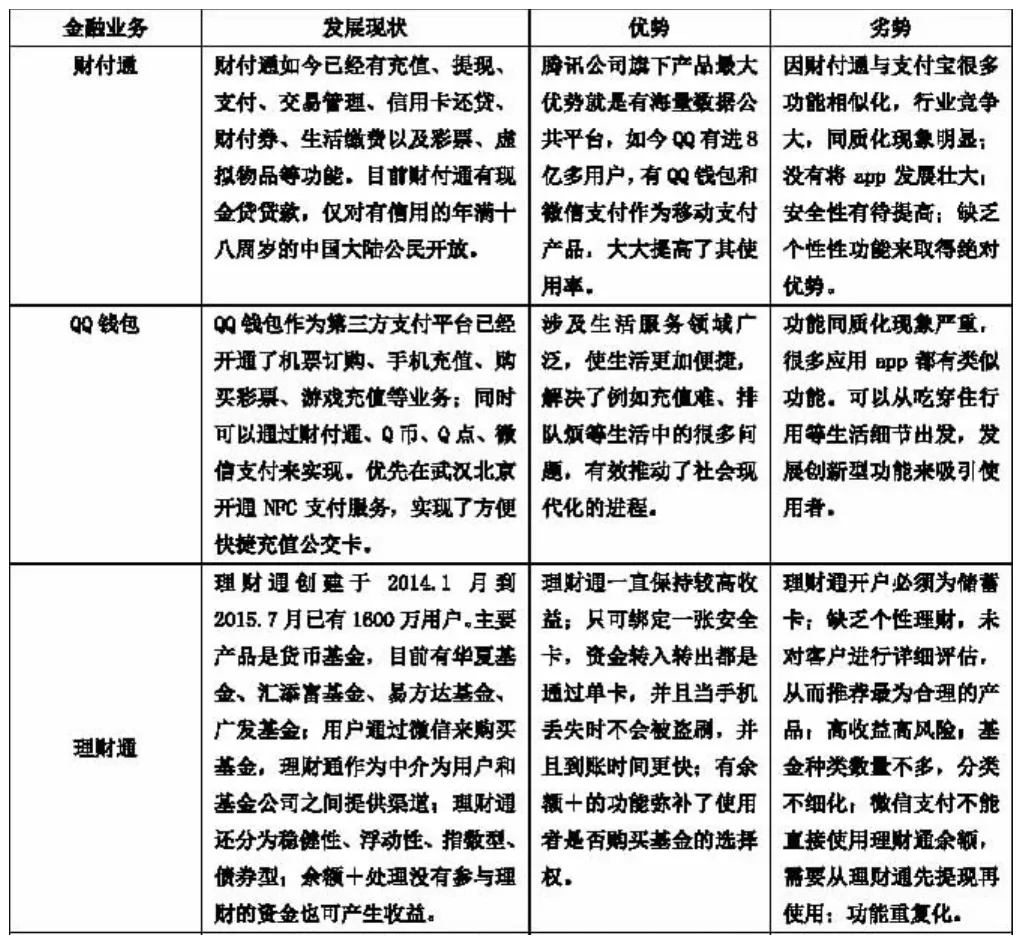

表1 腾讯公司目前主要金融产品发展状况及优劣势

?

表2 类似应用发展状况优劣势

二、腾讯公司主要金融产品未来发展的改进建议

(一)财付通

1.通过用小额优惠的方法来吸引使用者使用并下载财付通app。具体可以利用腾讯旗下两大社交软件QQ、微信,当客户购买商品时,弹出下载app领取优惠券的通知,大部分消费者都会选择去下载使用。这样做有利于提高使用率。

2.通过适当收取手续费来保障权益。借鉴PayPal的等级制,等级越高手续费随之降低。类似于延长确认收货时间及退换货时间。有利于提高信用同时提高使用度,营造了良好的购物环境,避免不合格商品给消费者造成损失。

3.通过发展借贷平台,把借款小额分配给贷款者。在满足双方要求的同时,这样做有利于分散客户的风险,减少客户的损失,实现了共赢。

4.作为支付平台,通过增加投诉功能,让买家来评判,根据投诉来适当对商户进行警告,当举报超过一定次数时,直接取消商铺。有利于杜绝商家违法乱纪的行为,营造了良好的购物环境。

(二)QQ钱包

第一,在原有功能基础上,可以扩大市场与国际接轨,与此同时发展物流。有利于扩充商品种类,满足客户的不同需求,从而吸引客户,提高使用率。

第二,通过跟踪不同人群的不同喜好从而有不同相关商品的推荐。有利于适应消费者的需求,让消费者有更多的对比,买到最为心仪的商品,与此同时推广了产品。

第三,通过加入网上拍卖,将现实中的拍卖会转移到线上,发展为C2C模式,腾讯公司可以作为网上中介,利用公司海量社交数据来加大宣传力度。有利于实现双方共赢。

第四,加入比价和回扣功能。有利于为消费者提供更为全面的服务,促进消费者下次选购。

(三)理财通(零钱通)

第一,可将分类更加细化,通过问卷形式——可以包括性别、年龄、是否在职、收入大体状况以及是否有理财经历并且是否产生收益来进行风险评估。有利于给用户推荐最为合适的理财产品。

第二,通过软件技术和大数据分析来降低风险,保障用户权益。

第三,在保证安全的情况下,建立健全与微信支付的联系。有利于方便资金流通,创造更加便捷的支付方式。

第四,通过与财付通结合,财付通的余额可以随时转入理财通,可以随时提现使用。有利于资金的流通,方便了客户的使用,为使用者提供更大效益。

第五,如今微信推出了最新功能零钱通,将闲置零钱放入其中赚取收益,可随时用于转账、支付、发红包等,弥补了理财通的不足,但其类似于低起购低利润低风险型的理财通,功能重复化,可以通过改进来合并整理理财通、余额+、零钱通的功能,方便使用者使用。

第六,腾讯微黄金可以并入理财通,加大微黄金的普及率,通过QQ、微信进行宣传,初次使用提供优惠服务来刺激客户,有利于让更多的人了解、使用。

综上所述,腾讯公司以其强大的人脉基础,发展完备的社交软件以及方便的实用功能为其赢得了许多好评,但是鉴于其同质化现象严重、功能缺乏特色和消费者个人信息安全保障度的缺陷。通过对比研究来为腾讯公司金融业务从功能性、特色性、安全性等方面提出改进意见,使其今后可以向更加成熟完备的方向发展。

(本文指导老师:孔繁晔)

猜你喜欢

数学小灵通(1-2年级)(2023年2期)2023-02-24 11:40:04

环球市场(2020年22期)2020-01-18 13:30:42

祖国(2019年18期)2019-11-05 05:00:28

故事作文·高年级(2019年3期)2019-03-18 16:52:08

童话世界(2018年35期)2018-12-03 05:23:10

现代营销(创富信息版)(2018年7期)2018-09-05 03:24:42

现代金融(2016年7期)2016-12-01 04:50:19

山西农经(2015年7期)2015-07-10 15:00:57

消费电子(2014年5期)2014-06-20 21:11:59

电脑迷(2012年6期)2012-04-29 00:44:03