基于R语言对煤炭价格的预测与分析

2019-01-03 11:19:58杨骆霄刘一璠刘毓民

时代金融 2018年33期

杨骆霄 刘一璠 刘毓民

(西安交通大学,陕西 西安 710049)

一、研究目的与说明

煤炭是我国重要的基础能源,其价格变动不仅直接影响煤炭企业的供给、下游行业的经济效益,而且是整个国民经济的命脉。由于煤炭工业在能源结构和国民经济中的基础而全面的特殊地位,煤炭价格可以说与个人、企业和国家都是息息相关。本文的研究目的主要是通过对煤炭价格波动变化的研究,找出影响煤炭价格的关键因素,达到可以在短期内对煤炭价格变化趋势以及变化幅度的预测。

本文获取的原始数据是日数据。日数据是相对较为精确的数据模型。但是日数据之间的数据波动一般变化相对不大,而季度和年度价格跨越时间过长,周期内煤价变化幅度会很大,所以对其预测的经济效益不是很大现货煤炭市场的价格行情都以周度为周期发布,但是期间煤价一般较为稳定,波动不大,对其预测的经济意义也不显著,并且考虑到许多经济变量都是以月度周期发布,无法用于预测周度价格。所以本文选择的是月度价格,预测月度价格既有短期内预判价格的现实意义,也可利用很多经济变量的月度更新,可以更好地反应煤价的应时变化。

借鉴油价预测分析的方法,预测方法大致有两种。即基本因素分析法和技术分析法。基本因素分析基于一定的经济学供求关系原理进行预测,再融入其他影响因素进行修正。并在此基础上对一些不符合的模型的提出新的解释变量,如石油存货,经济增长率等增强说服力。而技术分析法则通过单纯的研究历史价格数据,再对处进行分析。本文采用基本因素分析法,对数据进行分析与解释。

二、文献综述

(一)国外研究

西方各国的能源结构中,原油处于主导地位,而煤炭则属于从属地位。故而国外文献中对于原油价格的研究居多,而对于煤炭价格的分析和预测较少。但这两种能源同属不可再生能源,研究具有一定的相似性。国外的思路上面已经说明,即基本因素分析法和技术分析法。基本因素分析基于一定的经济学供求关系原理进行预测,再融入其他影响因素进行修正。并在此基础上对一些不符合的模型的提出新的解释变量增强说服力。而技术分析法则通过单纯的研究历史价格数据,再对波动处进行分析。显然基本因素分析法更适合我们模型的建立与预测。

(二)国内研究

相对来讲,国内市场中,煤炭地位就比国外煤炭地位要重要的多。可以说煤炭撑起了国家电力的整个天空。目前看来,煤价预测的模型有很多,线性的、非线性的、简单的、复杂的,但并不是非线性的复杂的预测的效果就好。在所有这些模型中,直接使用模型的较少,故此我们认为我们的研究有一定的创新性意义。

三、影响煤价因素分析

经过反复计算与考量,我们最终选取了国际能源价格、焦煤产量、GDP、GDP同比增长率、火电发电量、工业增长值、原油产量七个因素作为我们的影响因素参考。实际上煤炭价格影响因素很多。既有长期稳定因素,如增长率、煤炭供给和运力扩张等,也有偶然因素,如政策改变、矿难和金融危机等。去除偶然因素的影响,国际能源价格应当是国内煤炭价格最重要的影响因素。而原油产量和工业增长值则影响着能源价格。焦煤产量和火电发电量以供求关系的形式影响着煤炭价格。GDP、GDP同比增长则是煤炭价格变动最直接的体现。

四、数据的处理

(一)缺失数据的补全

由于焦煤产量,原油产量,工业增长值的统计在年初出现了缺失值,为了是数据完整,本文利用matlab软件对数据进行三次样条插值,得到了完整的数据。

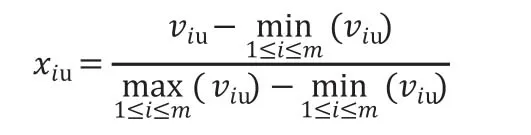

(二)数据的标准化

如上示公式所示,为正向指标标准化公式。

(三)数据集的选择

采用2013.9-2017-9为训练集,2017.10-2017.12为测试集

五、模型的建立

(一)多元线性回归

经最小二乘法拟合结果如表一。

表一

R语言给出的检验判据:

Multiple R-squared:0.83,Adjusted R-squared:0.8029

可以看出R方数值大于0.8有一定合理性

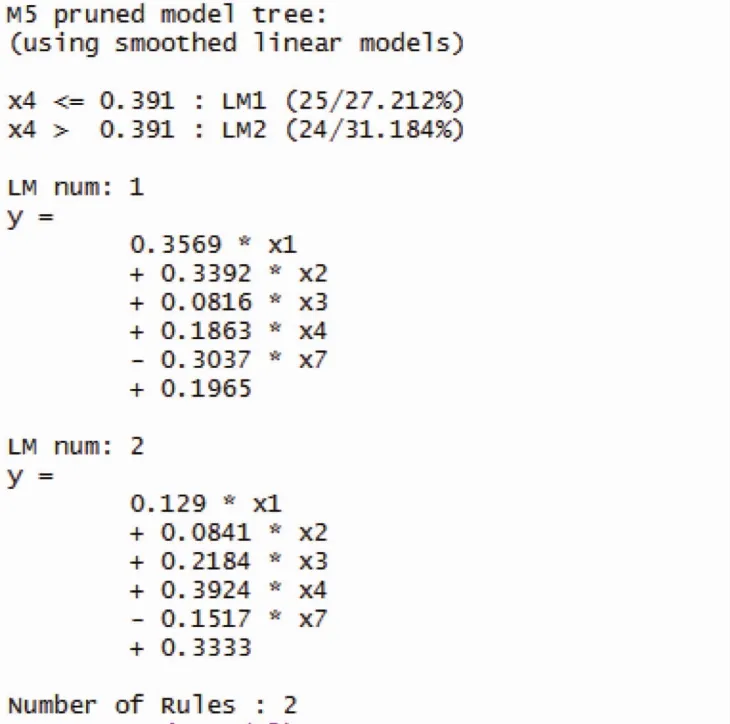

(二)模型树

用R语言进行计算后结果如下,

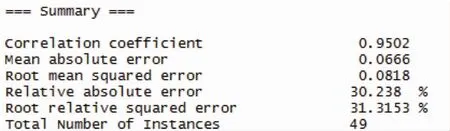

可以看出模型树的相关性达0.9502yu,模型通过检验,其中x1~x7对应七个变量。

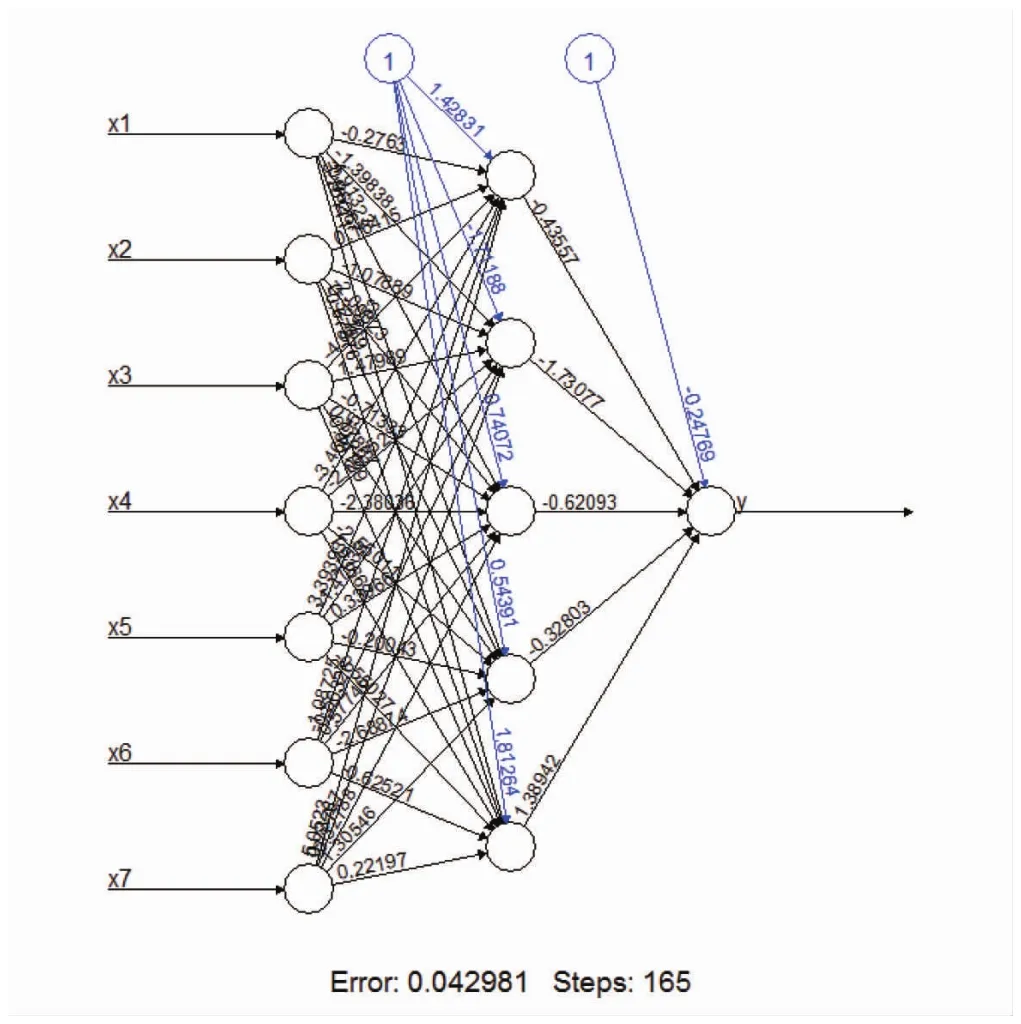

(三)神经网络

建立具有5个隐含层的神经网络如表二。

表二

相关系数达0.9541559015,通过检验。

(四)结果比较

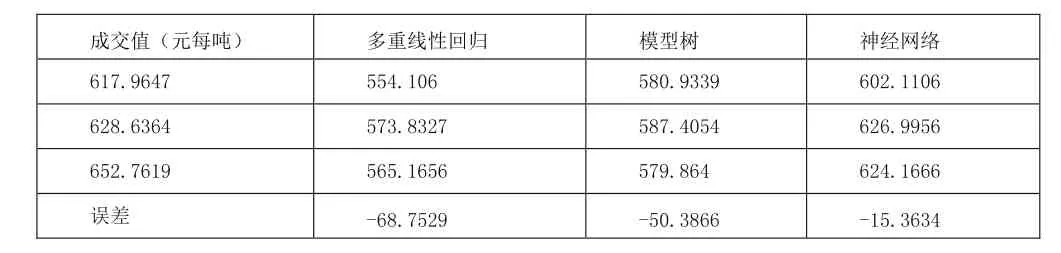

表三

由上表可以看出神经网络拟合效果最好,如若数据量在大一个数量级,则会得到更加完美的结果。

可以看出,本文模型具有一定指导意义。不仅能大致预判成交价格与增减趋势,而且有一定的提前量。较好的达到了实验目的。籍此为一个参考,本模型也可向更为广阔的能源价格研究领域应用开去。但在实际中,由于多因素的干扰,本文所建立的模型仍有待完善。

猜你喜欢

防爆电机(2022年4期)2022-08-17 05:59:06

中国化肥信息(2021年7期)2021-11-06 05:17:06

英语文摘(2021年3期)2021-07-22 06:30:12

小学科学(学生版)(2019年11期)2019-12-09 09:06:26

能源(2018年4期)2018-01-15 22:25:25

能源(2017年11期)2017-12-13 08:12:27

中国交通信息化(2017年9期)2017-06-06 07:14:54

中国化肥信息(2016年45期)2016-06-15 20:28:07

项目管理技术(2016年8期)2016-05-17 05:39:14

中国交通信息化(2015年3期)2015-06-05 03:53:39