政府补贴与企业创新绩效之间的动态关系研究

——基于面板向量自回归模型的估计

2018-12-27 06:46:26牛霄鹏谢富纪

上海管理科学 2018年6期

牛霄鹏 谢富纪 贾 友

(上海交通大学 安泰经济与管理学院,上海 200030)

1 文献综述

在静态关系领域,学者们的研究结论主要可以分为正向激励效应、负向挤出效应以及两者之间存在“倒U型”关系三类。

持有激励效应观点的学者认为,政府补贴缓解了中小企业和高科技企业的融资约束,并能在一定程度上为企业“背书”,提高了补贴对象在研发过程中的抗风险能力。杨德伟(2011)、白俊红(2011)等学者针对国内上市公司的研究也验证了政府补助对企业创新能力提升的积极意义。

另外一些学者认为,政府补助反而会替换企业自身的研发投入。逯东(2012)、黄燕(2013)的研究均证实了政府补贴对企业研发投入的置换效应,即使没有政府补贴,企业也会进行研发。此外,Tommy(2009)的研究指出政府补贴会对全社会层面企业的研发投入产生挤出效应,即未获得补贴的企业因为面临更大的研发风险进而退出研发。

针对上述两种对立的观点,有学者认为政府补贴存在“倒U型”作用,即存在最优水平,低于最优值时补贴表现为激励效应,超过后反而会使企业自身的投入下降。Gullec(2003)、Gorg(2007)对OECD成员国的研究以及张信东(2014)对我国上市公司的研究证实,政府补贴占营业收入的25%~30%时,对企业创新产出的促进作用最大。

综合以上观点,Zuniga(2014)统计了76篇相关文献,发现支持激励效应的占到了65%。学者之间结论的差异主要来自样本和计量模型、控制变量选取的不同。

与静态研究相比,政府补助与创新能力之间的动态关系研究还不够充分,仅魏洁云等(2014)采用面板向量自回归模型(PVAR)对30个省市区高新技术产业进行了分析,发现政府补助对企业创新产出有显著的积极作用,并且研发人数对创新成果的促进效果要在滞后二期时才达到最大。这也表明,研发补贴、研发投入与最终形成创新成果之间存在着较长的传导路径和持续多期的影响。

受估计模型以及数据质量的限制,目前尚未找到在企业层面对两者动态关系进行实证分析的文献。创业板自2009年设立至今,已有155家企业积累了超过十年的数据,达到了动态模型的设定要求,并且创业板公司不允许被借壳、强制披露研发费用,数据具有较好的代表性和连续性。因此,本文在前人研究的基础上,尝试对上述样本采用面板向量自回归模型分析政府补贴、企业研发投入、创新成果产出、经营业绩之间的互动关系。本文对现有研究的补充在于:(1)将政府补贴拆分为研发补贴和非研发补贴进行对比分析,能够更精确地呈现不同类型补贴对企业创新绩效的影响;(2)采用PVAR模型得出的结论比单纯时间序列分析或面板回归更有说服力;(3)利用脉冲响应和方差分解清晰地展现了政府补贴与创新绩效间的长期互动关系;(4)采用长达10年的公司数据,较以往研究中3~4年的样本更具有说服力。

2 样本说明与模型设定

2.1 样本数据

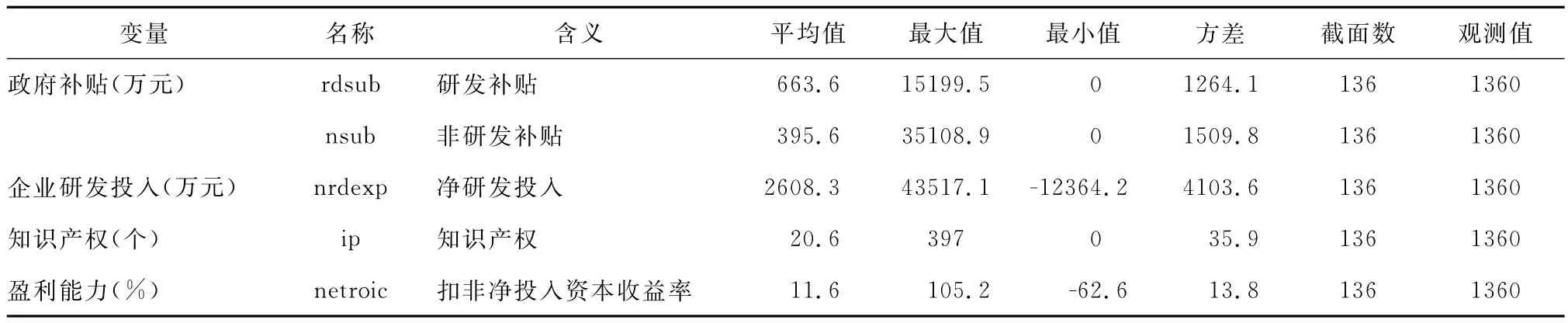

为保证足够长的样本区间,本文采用2009年、2010年上市的155家创业板公司作为研究对象,并对样本作以下筛选:(1)删除因为行业原因豁免披露研发投入的公司,主要为影视制作公司和医院;(2)删除专利披露差且无法从外部数据库补足的公司;(3)删除金亚科技、乐视网两家存在重大财务造假嫌疑的公司;(4)删除重大资产重组导致总资产突增50%以上的公司。经过筛选,最终保留了136家企业2007—2016年间共10年的数据,得到了1360个样本点。

2.2 变量设定

理论上,政府补贴对企业产出的影响应当通过带动企业自身研发投入增加,企业经研发取得专利、软件著作权增加,知识产权产业化变现三个过程依次实现。反过来,高效的市场化补贴应该受到企业前期知识产权和盈利能力的影响,专利申请越多、盈利能力越强,越有可能作为政绩和标杆获得政府扶持。因此,本文选取政府补贴、企业净研发投入、知识产权、盈利能力作为变量。

四者之间的理论关系如图1所示。

图1 变量之间的理论关系

1.政府补贴。为了研究不同类型补贴对企业研发的影响,本文将政府补贴区分为研发补贴(rdsub)和非研发补贴(nsub)进行分析。创业板上市公司每年都会在年报附注中披露政府补贴明细科目,我们对其逐项进行判断。其中,非研发补贴主要包括上市补贴、税收返还、拆迁补助、环保类补贴、就业及员工培训补助、纳税奖励、促进进出口补贴、生产补助,以及与具体科研项目无关的财政贴息。本文将其余项目分类为研发补贴。

2.企业研发投入(nrdexp)。数据来自年报,通过扣除政府补贴后的净研发费用来衡量。该指标直接反映了企业自身的研发投入水平,可以更精确地看到其投入研发的意愿。

3.知识产权(ip)。通过企业当年新申请专利数+当年新获得软件著作权数来衡量。企业在申请专利时相关研发已经取得成果,而获得专利授权往往需要经历较长时间,因此当年新申请专利数是更好的衡量指标。专利数据主要采用年报披露数据,不足的通过国家知识产权局专利库补足。此外,许多企业在销售硬件产品时也会开发配套软件,因此加入软件著作权进行分析显得更加全面。

4.盈利能力(netnoic)。通过扣除非经常性损益后的投入资本收益率衡量。计算方法如下:

其中,全部投入资本=所有者权益-少数股东权益+有息负债。

全部投入资本是企业当期可以利用的全部资产,该指标相比于其他业绩衡量指标可以更好地体现企业自身主营业务的造血能力。

所有变量及其含义如表1所示。

表1 变量描述性统计

2.3 模型设定

向量自回归(VAR)模型由Sims于1980年提出,该模型的建模思想是把每一外生变量作为所有内生变量的滞后值来构造模型,实质上是将所有外生变量均处理为内生变量,从而得以观察外部冲击对各个变量的影响和在模型系统中的传导路径。

VAR往往有较多参数需要估计,且随着变量数的增加,待估计参数会成倍增加,对自由度消耗很大。面板数据的优势之一就是可以获得更多的观测值,于是人们自然而然地想到建立面板数据的向量自回归模型(PVAR)。Holtz(1988)首先提出该模型,后经过Pesaran(1995)、MacCoskey(1998)、Joakim(2005)等学者的不断完善,现已比较成熟,在诸如区域经济学等领域已经有了较为广泛的应用。

考虑到本文的样本时间较短,结合AIC等信息准则判断结果,本文建立如下PVAR(1)模型:

为消除异方差和单位根的影响,参考以往文献,本文对政府补贴(rdsub,nsub)、企业研发投入(nrdexp)以及知识产权(ip)做了对数化处理。

模 型 中,Yi,t= {lnrdsub/lnnsub,lnnrdex p,lnip,netroic},i表示样本公司的截面个体,t表示年份。Γ0为常数系数向量,Γ1(L)为待估计系数矩阵。

本文采用Love(2006)为Stata编写的并经过连玉君(2014)改进的pvar 2程序对模型进行估计。

3 实证分析

3.1 稳定性检验

面板向量自回归模型要求变量必须稳定,之后才能开展脉冲响应分析和方差分解,否则可能出现“伪回归”情形。本文通过LLC、ADF以及PP方法进行检验,得到表2中结果。各变量均在1%的显著性上通过了稳定性检验。

表2 稳定性检验

3.2 PVAR模型分析

通过Hausman检验发现,模型中存在显著的固定效应,这意味着常用的差分方法会造成系数偏差。参考前人文献(魏洁云,2014),本文采用前向差分Hermlet转换方法消除固定效应。此外,PVAR模型也需要提前设定滞后阶数。结合AIC、SIC、HBIC最小原则,考虑到本文T较小(10期),最终选择模型滞后阶数为1期。回归结果如表3所示。

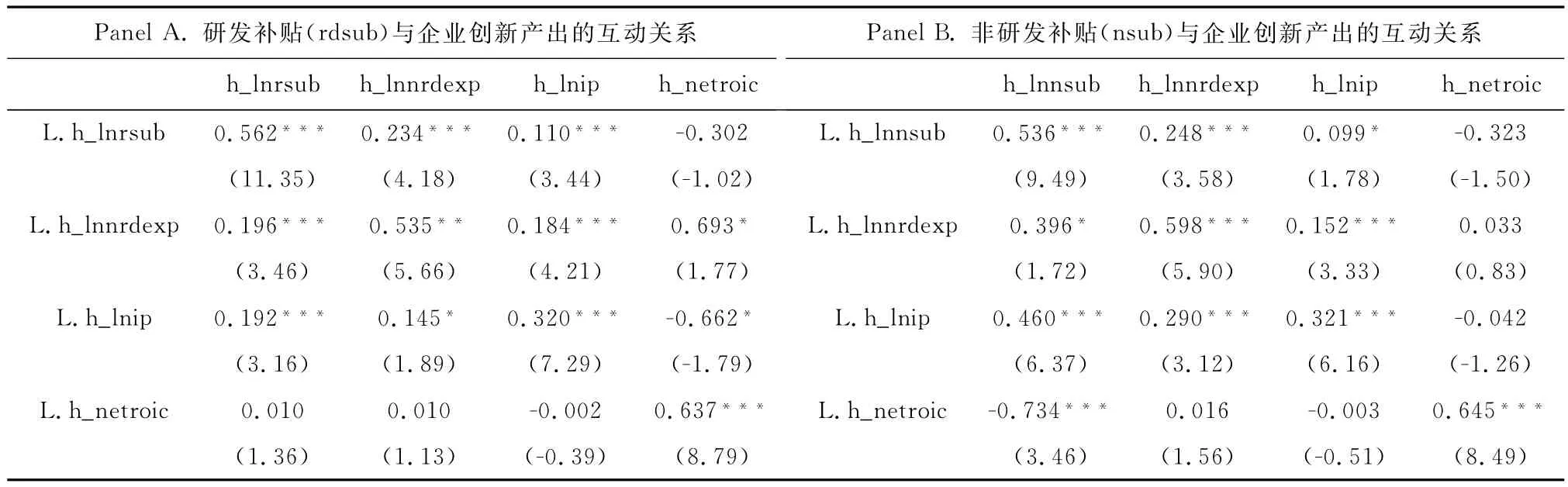

表3 PVAR回归结果

我们首先关注Panel A中的结果。

第1列的结果表明,上一期研发补贴(rdsub)、企业净研发投入(nrdexp)、知识产权(ip)对研发补贴有显著影响,而盈利能力(netroic)影响不显著。

第2列中,研发补贴(rdsub)显著正向促进了企业自身净研发投入(nrdexp)的增加,支持了政府补贴的激励作用。此外,企业自身投入(nrdexp)还与知识产权(ip)弱相关。

第3列表明,知识产权(ip)与研发补贴(rdsub)和企业研发投入(nrdexp)显著正相关,说明补贴和研发投入的增加可以显著带来知识产权数的增加。

第4列显示,netroic只和自己的滞后项显著正相关,与其他几个变量关系均不显著。可能的解释是影响企业盈利能力的因素有很多,而技术创新只是其中之一。

横向观察,可以看到第1行的研发补贴(rdsub)对企业自身投入(nrdexp)以及企业创新能力(ip)的提升都有非常显著的积极作用,政府对创业板第一批上市公司的研发补贴起到了很好的效果。另外,比较每一行的显著性能够发现,越向下显著性越不明显,这在一定程度上可以证明研发补贴是逐步对企业产生影响的。

在Panel B中,观察第1行,非研发补贴(nsub)对刺激企业研发投入(nrdexp)仍然保持显著正向影响,但在专利产出(ip)上显著性大幅削弱,初步表明非研发投入并不能很好地促进企业创新。观察第1列,对比Panel A可以看到,企业自身研发投入对非研发补贴的影响较弱,而netroic显著负向影响非研发补贴,即企业的盈利能力越强,获得的非研发补贴越少。

接下来我们进行脉冲响应分析以进一步研究各变量之间的多期互动关系,这也是面板向量自回归模型研究的重点和核心。

3.3 脉冲响应分析

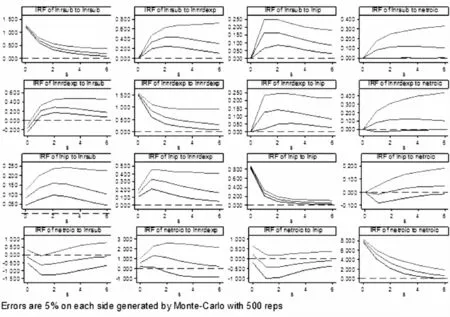

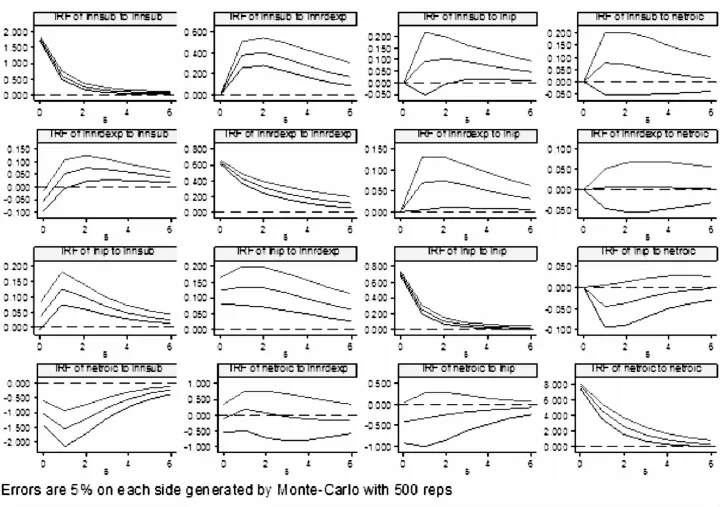

本小节中我们分别利用rdsub和nsub作为政府补贴的代理变量进行分析。图2是利用蒙特卡洛模拟进行500次计算得到的脉冲响应分析图,每幅小图的含义是,在其他因素不变的情况下,在T0时刻对第一个变量进行一个单位冲击如何在多个时期影响另一个变量,可以视作动态模型的“视频”。

(1)观察第1行第2、3幅图可以发现,研发补贴对企业自身投入(nrdexp)以及知识产权产出(ip)都存在显著的长期积极影响,且对企业自己研发投入(nrdexp)的带动效果在第2、第3期才达到最大,对专利(ip)的促进效应在第1、2期达到最大。

(2)第1行第4幅图中,虽然置信区间的下界在零轴附近,但是rdsub在第1~3期都能缓慢提高netroic,之后冲击效果在高位保持稳定。这表明,研发补贴在较长时间内都对企业盈利能力提升有一定积极意义。

(3)第1列4幅图结论与PVAR模型回归结果相一致。企业自身加大投入(nrdexp)以及提高专利产出(ip)会显著促进政府补贴(rdsub)的增加,且这种效果在第2期达到最大,说明政府在发放补贴时会观察企业过去一段时间的努力程度和创新能力。并且,虽然不显著,但企业盈利能力上升时政府补助有减少的趋势。

(4)比较分析企业净研发投入(nrdexp)与知识产权产出(ip)之间的双向互动关系(图2第2图第3列与图3第3图第2列)可以发现,两者之间1~6期的互相作用都显著为正,其中nrdexp对ip的影响在第2期才达到最高,研发投入产生成果需要一定时间,而ip对nrdexp的效果在第1期就达到峰值,专利成果对企业投入的刺激会更加直接。

图2 研发补贴(rdsub)PVAR模型一阶滞后脉冲响应图

(5)观察第4行第2列能够发现,盈利能力提升会在第1期带动企业研发支出增加,表明样本公司愿意将盈利的一部分用于扩大研发,以保持竞争优势。这种效应在第2期后不显著,但系数保持为正。反观第2行第4图,nrdexp对netroic的冲击也为正,但显著性较弱。总体来看,研发投入与企业盈利能力间存在一定长期促进关系。

(6)观察第4行第3图与第3行第4图,ip与netroic的关系均不显著。这意味着,企业获得专利和软件著作权后如何更好地将新产品推向市场、将技术优势转化为盈利能力的提高还存在一定障碍。这也在一定程度上解释了为什么(5)的分析中研发投入与盈利能力之间的关系不够显著,问题主要出在创新成果转化上。

综合以上分析,本文的研究表明针对创业板第一批155家上市公司的研发补贴是比较有效的,不仅带动了企业自身投入的增加,也提升了专利产出。补贴的发放也参考了企业之前几期的表现,对“努力”的公司有奖赏,对“偷懒”的公司有惩罚。

接下来,我们对非研发补贴与创新产出之间的关系进行脉冲响应分析,得到图3中的结果。

由于与图2相比,变量中只有补贴类型发生了变化,因此我们重点关注第1行非研发补贴对企业的影响,以及第1列哪些因素影响非研发补贴。可以发现:

(7)第1行中,虽然非研发补贴(nsub)对企业研发投入(nrdexp)仍然存在正向影响,但对前两期专利(ip)的影响不显著,冲击强度相比研发补贴也更小。nsub对盈利能力的提升也变得不显著。

(8)第1列中,企业研发投入(nrdexp)对非研发补贴(nsub)的正向影响从第2期才开始显著,比研发补贴(rsub)滞后一期,且冲击强度显著削弱(峰值强度从0.21下降到0.07)。第1列第3图表明,专利(ip)对非研发补贴(nsub)的冲击更为直接,第1期达到最大之后迅速下降,这表明政府往往对企业创新成果进行一次性奖励。

(9)企业盈利能力(netroic)的提升显著挤出非研发补贴(nsub),峰值冲击强度也从-0.7提升到了-1.5。从这一点上看,样本公司没有出现过度补贴的情况。

(10)原本弱相关的研发投入(nrdexp)与盈利能力(netroic)之间的关系不再显著。

综合以上分析可以看到,非研发补贴对企业创新能力以及盈利能力的促进作用大打折扣,确定补贴对象时也更多会关注一些短期因素和盈利状况。

3.4 方差分解

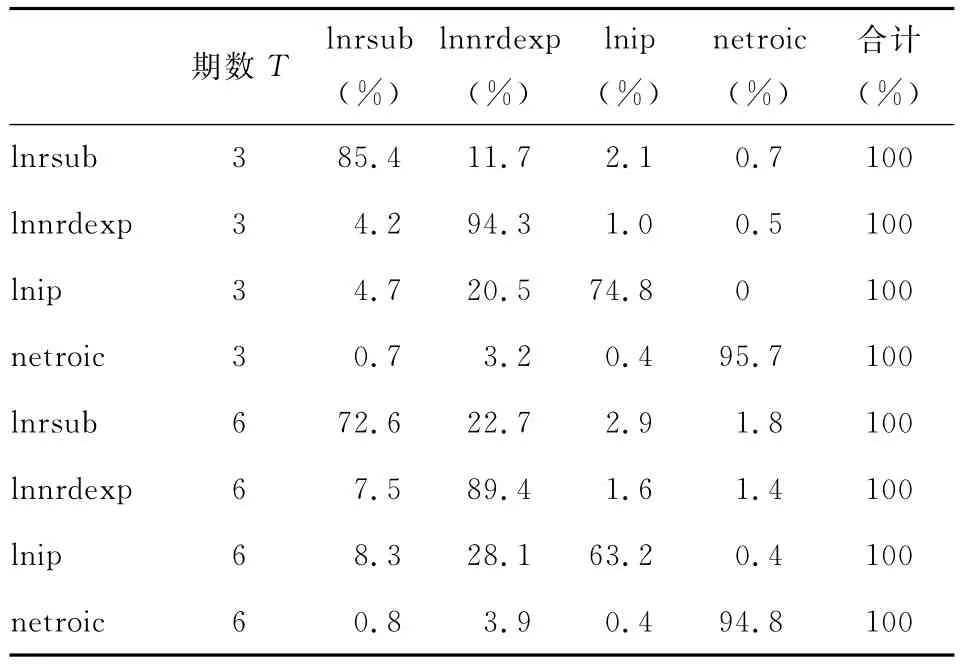

最后我们针对研发补贴(rdsub)PVAR模型进行方差分解分析。方差分解可以清楚地展示冲击对各个变量波动的贡献度,结果如表4所示。

表4 rdsub方差分解分析结果

(1)比较第1行和第5行,企业自身研发投入(nrdexp)对研发补贴(rdsub)波动的贡献度显著增加,从11.7%上升到了22.7%,而盈利能力(netroic)对rdsub解释度却一直很低。这表明,政府更在意的是企业的“态度”,而不那么看重“业绩”。

(2)对比第2行和第6行,企业自身的研发投入(nrdexp)存在较强惯性,占比维持在90%左右。其次是研发补贴(rdsub)的占比最高,第6期的方差贡献度为7.5%。如果企业长期被政府“冷落”,那么其研发投入意愿也会受到不小的影响。

(3)对比第3行和第7行,发现企业形成专利成果(ip)非常受自身研发投入(nrdexp)的影响,nrdexp的贡献度达到了28.1%。

上面的分析和方差分解结果也再次验证了研发补贴(rdsub)通过提高企业自身研发投入(nrdexp)进而传导到专利产出(ip)的路径,符合前文的假设。

(4)观察第4行和第8行,企业的盈利能力(netroic)依然主要受自身影响,其余三个因素占比很小。这也说明,企业盈利指标如ROA、ROE、净利润等并不能很好地作为企业创新产出的代理变量。

图3 非研发补贴(nsub)PVAR模型一阶滞后脉冲响应图

4 结论与建议

本文采用面板向量自回归模型(PVAR),以创业板2009年、2010年上市的136家公司为样本,研究了政府补贴与企业自身研发投入、知识产权产出以及盈利能力之间的关系,得出了如下结论:

首先,研发补贴对带动企业增加自身研发投入、取得更多创新成果有长期显著的积极影响,且在第2~3期影响才达到顶峰。创业板上市企业是我国自主创新型企业的典型代表,本文的结论表明,政府对它们的支持的确有助于缓解它们的后顾之忧,激励它们更积极地投入研发当中,支持了目前大多数学者的观点。因此,政府应当加大对企业研发领域的扶持力度。

其次,通过对非研发补贴的分析可以看出,虽然非研发补贴也能够带动企业更多投入研发,但对形成创新成果、提升盈利能力的促进作用并不显著。非研发补贴中存在大量类似上市补贴、拆迁补贴、纳税奖励、就业安置等科目,这些一次性补贴没有与企业自身的努力进行绑定,缺乏足够有效的激励。两种补贴结果的差异也在一定程度上解释了为什么学者们在过往的研究中存在争议,分开研究效果可能更好。

第三,企业的创新成果转化能力有待提高。可以看到,在两个脉冲响应模型中知识产权对企业盈利的提升都不显著,方差分解也证实盈利能力的波动中只有很小一部分来自研发活动。造成这一问题的原因可能来自两个方面:一方面,企业大量的研发成果与市场需求脱节,难以被商业化,这主要是由于在研发项目立项时没有进行深入的前期调研,或者是对市场需求判断存在偏差造成的;另一方面是理论研究与实际应用脱节,缺乏致力于科研成果转化的中间力量,创新成果需求方难以及时有效获取本领域技术进展信息。政府非研发补贴向企业创新成果转化倾斜、加强研发信息中介和培育机构的建设、加强产学研合作是可行的解决方案。

最后,我们也欣喜地看到,在本文的样本中,政府会针对企业自身投入以及创新能力进行补贴,这些补贴尤其是研发补贴对企业也有积极意义,这种和企业“努力”程度挂钩的补贴方式值得大力推广。

猜你喜欢

今日农业(2021年14期)2021-11-25 23:57:29

今日农业(2021年12期)2021-10-14 07:31:02

上海大中型电机(2021年1期)2021-06-09 09:12:04

农家书屋(2019年1期)2019-02-19 06:18:30

汽车观察(2018年10期)2018-11-06 07:05:10

现代企业文化(2018年13期)2018-06-09 08:22:26

商周刊(2017年6期)2017-08-22 03:42:50

领导决策信息(2017年10期)2017-05-17 04:49:02

汽车观察(2016年3期)2016-02-28 13:16:26

华北理工大学学报(社会科学版)(2015年3期)2016-01-11 06:16:37