我国环氧丙烷扩能步伐将继续加快

2018-12-21 11:23:44孟伟春

当代石油石化 2018年12期

孟伟春

(山东省淄博市科学技术情报研究所,山东淄博 255040)

环氧丙烷(PO)是生产聚醚多元醇、丙二醇、丙二醇醚、异丙醇胺和羟丙基纤维素醚等的活性中间体,也是非离子表面活性剂、油田破乳剂、农药乳化剂、阻燃剂、防霉剂等的主要原料。其衍生物广泛用于汽车、建筑、食品、烟草、医药及化妆品等行业。据统计,截至2017年底,我国PO总产能达327万吨/年,占全球总产能的30%。

1 PO 最大亮点利润丰厚

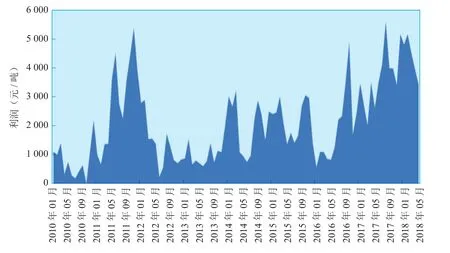

PO作为目前为数不多的尚未产能过剩的石化产品,其常年保持高盈利态势,以氯醇法为例,2010–2017年,我国PO平均毛利围绕在2 341元/吨水平。2018年以来PO利润更是处于丰厚态势,年初至今,PO平均利润高达4 376元/吨,同比增涨52.2%。其中,2018年2月,由于原料氯气长期处于大幅倒贴运费状态,液氯月均倒贴运费接近千元,当月PO平均利润超过5 000元/吨,同比上涨88%(见图1)。

据统计,PO产业链价值分配不均匀,高盈利产品集中在中上游两端,下游及终端盈利能力较往年同期下降明显,处于相对弱势一方。中上游盈利水平高,一方面是基于年内国家严格的环保政策,中上游氯碱、丙烯、PO等工厂具有一定规模化,且企业综合实力相对较强,抗风险能力强。尽管部分企业亦存在一定的污水处理问题,但相对中下游小微企业来讲,相对压力略小。故而在环境治理中,中上游企业受外部影响相对有限,而部分小企业及不合规企业被迫关闭、停产,使得需求和利润进一步向大厂转移,从而更有利于中上游大企业的发展和盈利能力提升。

2 PO 自给率逐年提升

进入21世纪以来,国内PO行业实现了快速发展,金融危机之后的2年间我国PO产能增长迅速,到2010年国内PO产能超过了150万吨/年,年均增长率26.6%。“十二五”期间,我国PO行业迎来了第二波段扩能高峰期,2013–2014年是PO产能集中释放的又一个高峰期,2014年PO产能已达266.6万吨/年,其产能占当年全球产能的27%。而“十三五”期间PO市场依旧拥有“饱 满”的激情,预计到2022年,PO仍将有接近300万吨/年的新增产能待放(见图2)。随着产能不断扩张,未来PO也将逐步进入产能过剩行列,但由于氯醇法存在较大环保问题,未来政策指引及该工艺环保升级工作是影响后续PO何时进入过剩态势重要的支点。

图1 2010–2018年山东氯醇法PO毛利情况

图2 2010–2022年我国PO产量数据统计

据统计,2010–2017年,我国PO市场供应和需求规模快速增长,其中产量增速快于产能及表观消费量,高达13.2%;表观消费量增速为10.3%。“十三五”期间,随着我国产能不断扩张,国内自给率逐年增加,截至2017年,PO自给率增至91%。与此同时,PO进口依存度逐年下降,由2010年的22%下降至2017年的9%左右。对于未来市场,自给率仍会进一步提高,预计在2020年前后市场将逐步进入饱和状态(无需进口)。

3 产能地域分布不均衡正逐步趋于缓解

我国PO产能地域分布不均衡是我国PO市场分布的另一基本特征,产能分布雷同于其他化工品主要分布在东部沿海地区,其中超过一半以上的产能集中在山东地区,山东成为国内PO供应的主要输出地(见图3)。从我国PO各省分布情况看,截至2017年,山东地区PO总产能达到165.6万吨/年,占国内总产能51%;东北地区产能42万吨/年,占13%;金陵亨斯曼顺利投产后,华东地区PO累计产能增加至60.5万吨/年,其产能占比上升至18%;华北、华南、华中等地产能分别占总产能的5%、10%和3%(见表1)。

图3 2017年我国PO产能地域分布

据统计,随着产能不断扩张,预计至2022年我国PO产能地域分布将由以山东为主逐步扩散至华东沿海的其他城市,届时2022年山东地区PO产能占比将下降至39%,较2017年下滑超过12个百分点。因贴近主流消费地,且汽运、水运便利,华东地区(江浙沪)产能将大幅增加,特别是江苏地区产能占比上升26%,较2017年增加16个百分点。与此同时,华中地区产能占比亦在缓慢增加,安徽地区将实现产能零的突破。

4 共氧化法逐步成为全球制备PO的主流工艺

从工艺角度来看,目前全球先进的生产技术多以一体化配套的共氧化法工艺为主,截至2017年,全球PO产能高达1 134万吨/年,其中,包括过氧化氢异丙苯法(CMHP)在内的共氧化工艺产能占比高达47%,氯醇法工艺产能占比仅 为37%,而作为新型环保工艺的直接氧化法产能亦在逐步增加(见图4)。2014年后,直接氧化法在亚太区域产能增长速度逐步提升,特别是2014年1月我国首套HPPO工艺制PO装置在吉林落地投产后,开启了由传统高污染高耗能工艺向环保、节约型工艺的转变,这符合我国绿色可持续发展 战略。

表1 2017年我国PO现有装置汇总

图4 2010–2022年全球PO各工艺产能

5 我国新型工艺发展迎来“黄金期”

据监测,2010–2022年,我国PO产能持续扩张,生产工艺除了传统的氯醇法外,已实现规模化的有PO/SM法、HPPO法以及首套PO/MTBE 法。在新工艺探索中仍存在许多问题,直接氧化法规模化产量较低,装置闲置率长期处于较高水平,目前新工艺引进后的“消化、吸收和改良”任重道远。

目前,我国PO生产工艺仍以氯醇法为主,其产能占比55%,2018年累计产能约179.2万吨/年,同比下降4%。共氧化法有乙苯共氧化及异丁烷共氧化2种,2018年产能累计增长至107.9万吨/年,占总产能的33%,同比增长4%。国内首套异丙苯制PO装置有望在年中实现投产,目前南京红宝丽12万吨/年装置开车前期准备工作顺利。直接氧化法累计产能40万吨/年,占国内总产能的12%。年初至今,吉林神华及中国石化长岭2套HPPO装置开工好于上年同期水平,年内HPPO延续规模化量产概率较大。

5.1 氯醇法 [1]

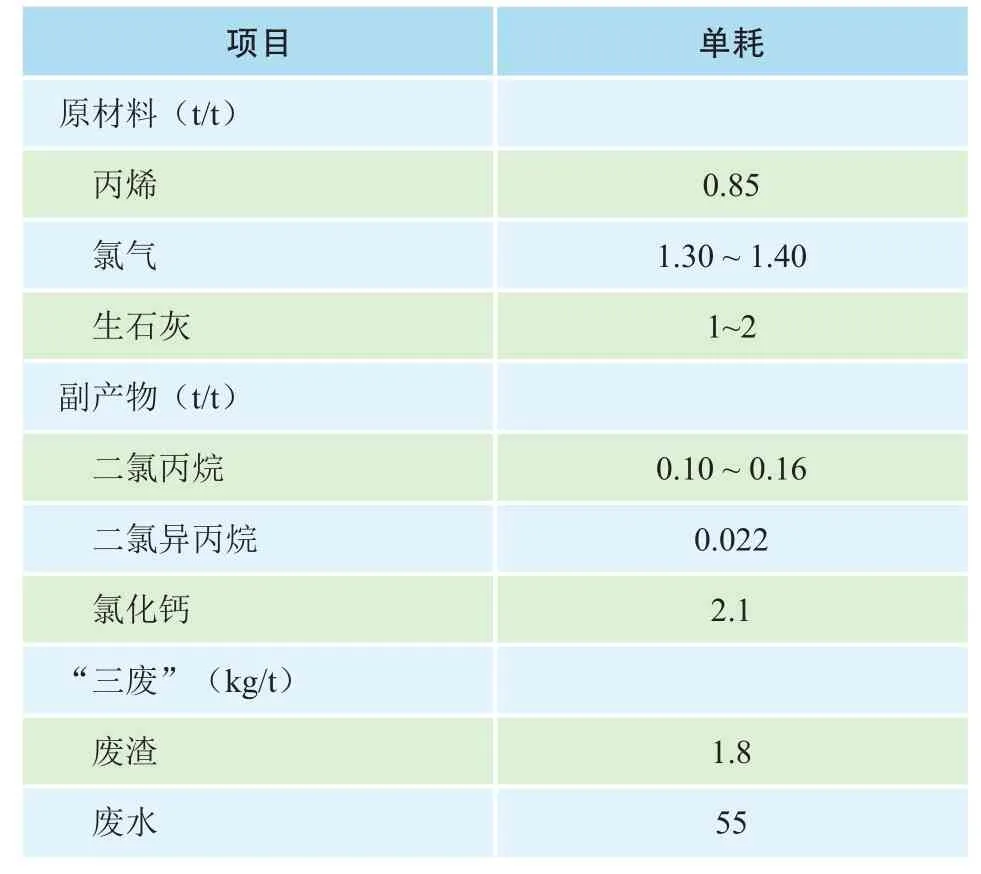

氯醇法制备PO工艺生产历史悠久,工业化已有60多年,全球以美国陶氏化学公司的氯醇法工艺为代表。氯醇法的主要工艺过程为氯气和水配制成次氯酸,丙烯与次氯酸反应得到氯丙醇,再与熟石灰(或烧碱)反应生成PO,然后用普通的精馏方法分离,得到精PO。

氯醇法优点是生产工艺成熟、操作负荷弹性大、选择性好,对原料丙烯的纯度要求不高,从而可提高生产的安全和稳定性,建设投资少。由于固定资产投入少,产品成本较低,其产品具有较强的成本竞争力。目前世界PO约40%的产能为氯醇法。

氯醇法的缺点是水资源消耗大,产生大量废水和废渣,每生产1吨PO产生40~50吨含氯化物的皂化废水和2吨以上的废渣,“三废”处理难度较大(见表2)。

表2 氯醇法制备PO“三废”指标分析

2011年发改委发布的《产业结构调整指导目录(2011年本)》中首次明确指出,限制新建100万吨/年以下的氯醇法PO和皂化法环氧氯丙烷生产装置。鼓励建设15万吨/年及以上直接氧化法PO、20万吨/年及以上共氧化法PO。

可以预见,未来氯醇法PO生产能力将逐渐减少,共氧化法和直接氧化法PO生产能力将逐渐增加。

5.2 共氧化法 [2]

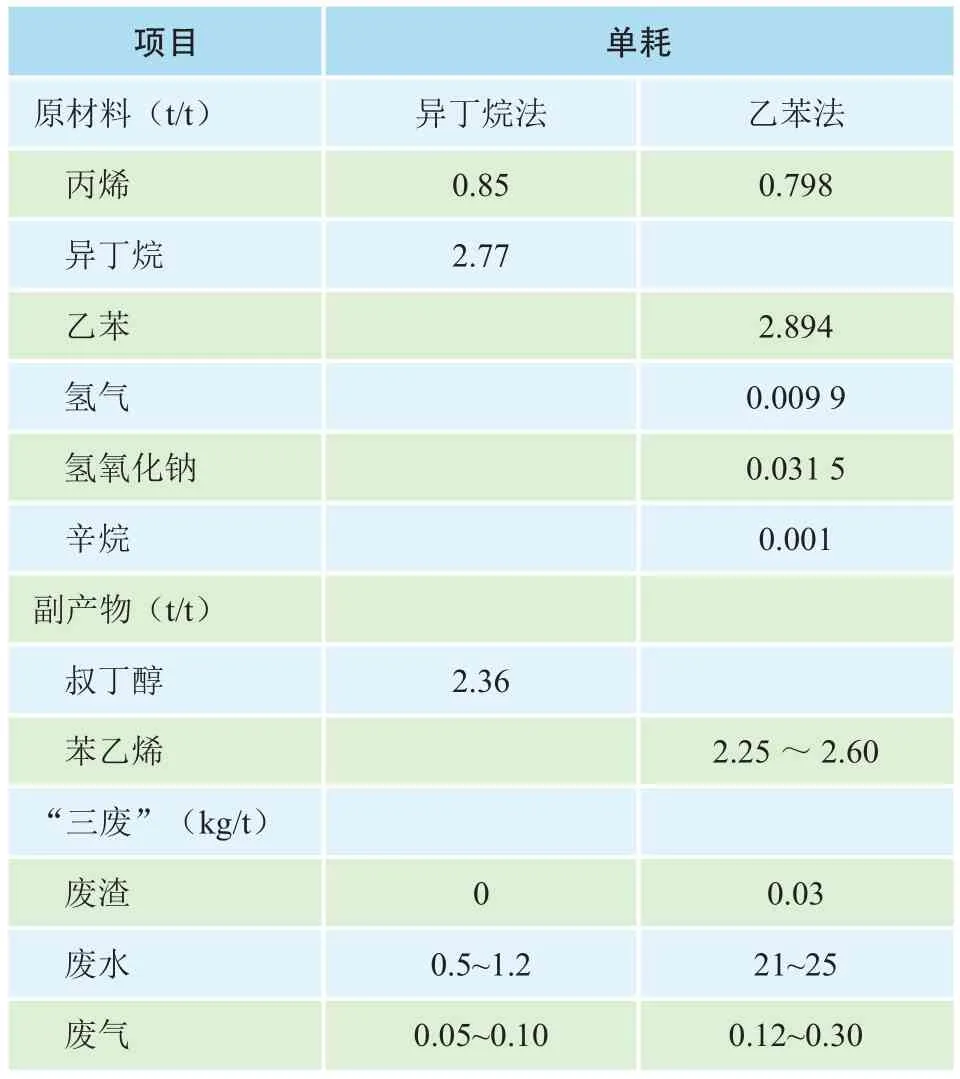

共氧化法又称哈康法,包括异丁烷共氧化法和乙苯共氧化法2种,分别由异丁烷或乙苯与丙烯进行共氧化反应,生成叔丁醇或苯乙烯,同时联产PO。

共氧化法由美国奥克兰公司开发,现为美国莱昂德尔公司所有。自1969年工业化以来,在世界范围发展迅速,目前,共氧化法PO产能已占世界总产能的45.8%左右。我国仅有2家企业在使用该工艺,分别为镇海炼化和中海壳牌,产能分别为28.5万吨/年和29万吨/年。

共氧化法优点是克服了氯醇法腐蚀大、“三 废”多等缺点,具有产品成本低(联产品分摊成本)和环境污染较小等(见表3)。

表3 共氧化法制备PO“三废”指标分析

共氧化法的缺点是工艺流程长,原料品种多,丙烯纯度要求高,工艺操作需在较高压力下进行,设备材质多采用合金钢,设备造价高,建设投资大。同时,PO在共氧化法生产中,只是一个产量较少的联产品,每吨PO要联产2.2~2.5吨苯乙烯或2.3吨叔丁醇,原料来源和产品销售相互制约因素较大,必须加以妥善解决,只有PO和联产品市场需求匹配时才能显现出该工艺的优势。此外,共氧化法产生的污水含COD也较高,处理费用约占总投资的10%,这增大了成本压力,降低了产品竞争力。但整体看共氧化法“三废”量相对较少,且国内共氧化法生产企业多为国企或者合资大厂,相对配套环保设施较为齐全。

5.3 HPPO 法 [3]

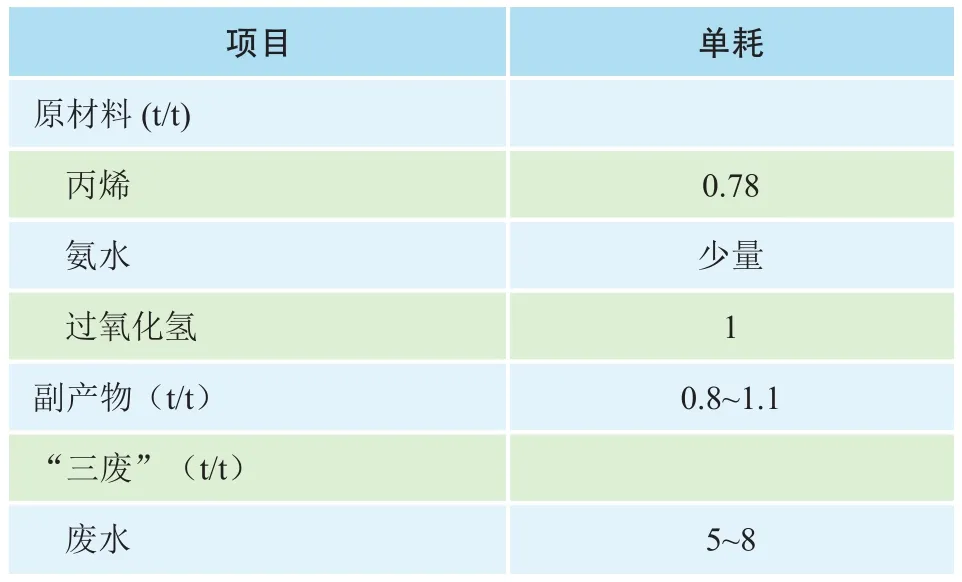

HPPO法是由双氧水催化环氧化丙烯制PO的新工艺,该工艺采用固定床反应器,以TiSi为多相催化剂,甲醇为溶剂,丙烯和过氧化氢进行氧化反应。过量丙烯、甲醇、高浓度(质量分数为70%)双氧水加入反应单元,反应过程生产PO,生产过程中产生少量的副产物及水,随后过量丙烯及甲醇回收进行循环利用。

目前国外HPPO法工业化技术,一是陶氏化学和巴斯夫公司联合开发技术;二是赢创工业集团与伍德公司联合开发技术。目前世界采用HPPO法生产的PO约占全球总产能的16%。

2014年1月,吉林神华集团30万吨/年HPPO装置成功投产。该项目由吉林神华集团、德国赢创工业集团、德国林德工业集团共同打造,该工艺在载体甲醇的作用下丙烯和双氧水在反应器中生成PO,经过精馏塔精馏生产出PO。该技术工艺中,除了水之外,几乎没有其他副产物,被业界公认为具有无可比拟的环保和经济性优势(见表4)。

表4 HPPO法制备PO“三废”指标分析

6 下游聚氨酯需求强劲,PO毛利仍可期

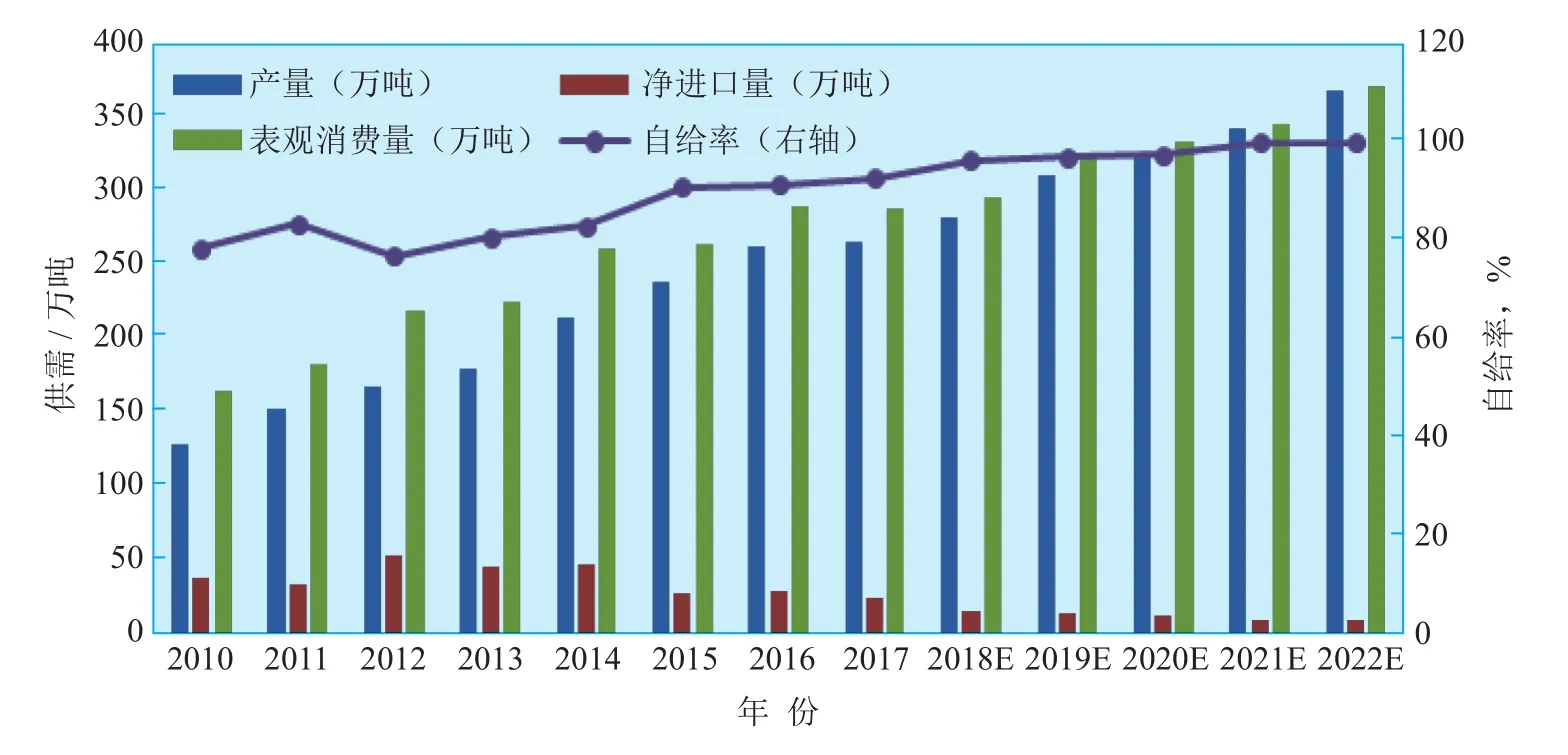

我国PO下游消费超过7成以上集中在聚氨酯领域,其他化工类下游需求增速相对较慢。PO最大的下游消费市场聚集在聚醚多元醇行业,化工类下游以丙二醇、碳酸二甲酯、醇醚等有机化工消费。国内聚氨酯市场的蓬勃发展为PO提供了广阔的消费市场。据统计,2010–2017年我国PO市场需求量逐年增长,其表观消费量年均复合增长率在8%左右,至2017年,我国PO表观消费量达289万吨(见图5)。预计2018–2022年我国PO供需结构将由紧平衡逐渐向供需平衡及略有失衡转变,预计至2022年我国PO市场消费量接近370万吨,未来5年平均增长率为5.1%。

聚醚多元醇是PO的主要下游产品。聚醚多元醇与MDI或TDI反应,分别生成聚氨酯硬泡和聚氨酯软泡。聚氨酯硬泡主要用于建筑节能材料、冰箱(冰柜)冷链物流领域,聚氨酯软泡主要用在汽车坐垫、家具、沙发、床垫等。全球聚醚多元醇占PO消费的70%左右,我国消费比例则更高,截至2017年,PO在聚醚多元醇行业消费量占PO总消费量的77%,其次是丙二醇,占9%。

图5 2010–2022年我国PO供需数据对比

PO下游与宏观经济高度相关,是典型的周期性行业。PO的终端下游是房地产、汽车、家具、冰箱冷柜等行业,与国民经济发展息息相关,其景气度上升,会增加对聚氨酯的需求,刺激聚醚厂商增加生产,对PO需求增加,带动价格上涨。

通过观察PO价格和GDP季度同比走势,可以发现,PO价格与GDP走势有较强的一致性。作为PO最大的消费群体聚氨酯市场来说,领域虽广阔,但随着全球经济不景气,国内经济整体增速下降,聚氨酯市场消费增速同步放缓,据粗略了解,聚氨酯需求增速基本与GDP增速持平。下游聚醚多元醇行业基础软泡聚醚产能过剩,产品同质化严重,利润附加值较低,多数聚醚工厂都在结构转型,转而增加开发高活性、高分子量聚醚。但是2018年初至今,聚氨酯下游制品受到环保检查影响较大,特别是手续不全、规模较小的家具厂、喷涂厂、弹簧厂、海绵厂等,直接影响了终端需求。环保严查对PO行业的影响正由传统的对上游的影响转变为全行业的影响,加剧了市场风险变化。

未来5年,我国聚醚多元醇仍有大约300万吨/年新增产能计划投产,但聚氨酯基础软泡系列扩能规模相对有限,新增产能多集中在高分子量、高活性聚醚领域以及一些小众但附加值高的特种聚醚领域。预计未来五年聚醚多元醇对PO需求量年均增长3.7%,2022年我国聚醚多元醇产能将达到845.8万吨/年,按照历史上聚醚开工率推算,届时聚醚产量将达到375万吨,PO当量消费将达到273万吨。对PO的需求仍将保持较高增长率,PO毛利仍将保持较好的预期。

7 结论

1)PO产能的增速慢于下游的需求增速,导致供不应求,毛利丰厚。

2)在经济性和环保的双重压力下,老装置将不断被淘汰,新工艺新技术不断涌现,单装置规模将不断提升,创新及规模效益较为突出,未来五年这一势头仍将继续保持。

3)PO项目仍将是行业投资的热点,需注意过度上马带来的市场波动及投资风险。

猜你喜欢

扬子江诗刊(2023年3期)2023-05-06 10:40:14

钻井液与完井液(2022年4期)2022-10-26 06:38:14

大众文艺(2022年16期)2022-09-07 03:08:04

农药科学与管理(2019年5期)2019-08-13 00:48:02

世界农药(2019年2期)2019-07-13 05:55:12

上海建材(2017年2期)2017-07-21 14:02:10

当代化工研究(2016年7期)2016-03-20 16:21:55

化工生产与技术(2016年5期)2016-03-13 10:07:26

中国塑料(2015年8期)2015-10-14 01:10:52

火炸药学报(2014年1期)2014-03-20 13:17:24