2017年国外纯碱工业发展概况与趋势

2018-12-17 07:53

纯碱工业 2018年6期

(内蒙古工业大学化工学院,内蒙古呼和浩特 010051)

2017年全球纯碱产量为54 Mt,其中合成纯碱为39 Mt,占72.2%;天然纯碱(由天然碱矿加工的纯碱)为15 Mt,占27.8%。中国是全球最大的纯碱生产国,其次是美国,年产量分别在25 Mt和11 Mt以上。年产量在1 Mt以上的国家还有土耳其、俄罗斯、德国、印度、波兰和法国等。全球经济状况有望在今后几年得到改善,将刺激对纯碱的消费。预期未来五年全球对纯碱的需求,将以每年2%的速率增长。亚洲和南美新兴经济体国家,仍能保持对纯碱需求的增长。预测到2024年,全球年纯碱需求可达71 Mt。

合成纯碱的生产,通常比天然纯碱的生产消耗更多的能源,排放更多的CO2,因而相对比较低的生产成本和对环境的污染,使天然纯碱厂家具有某些优势,使美国和土耳其的天然纯碱厂家,有潜力扩大他们的市场。

1 美国纯碱工业产销稳定

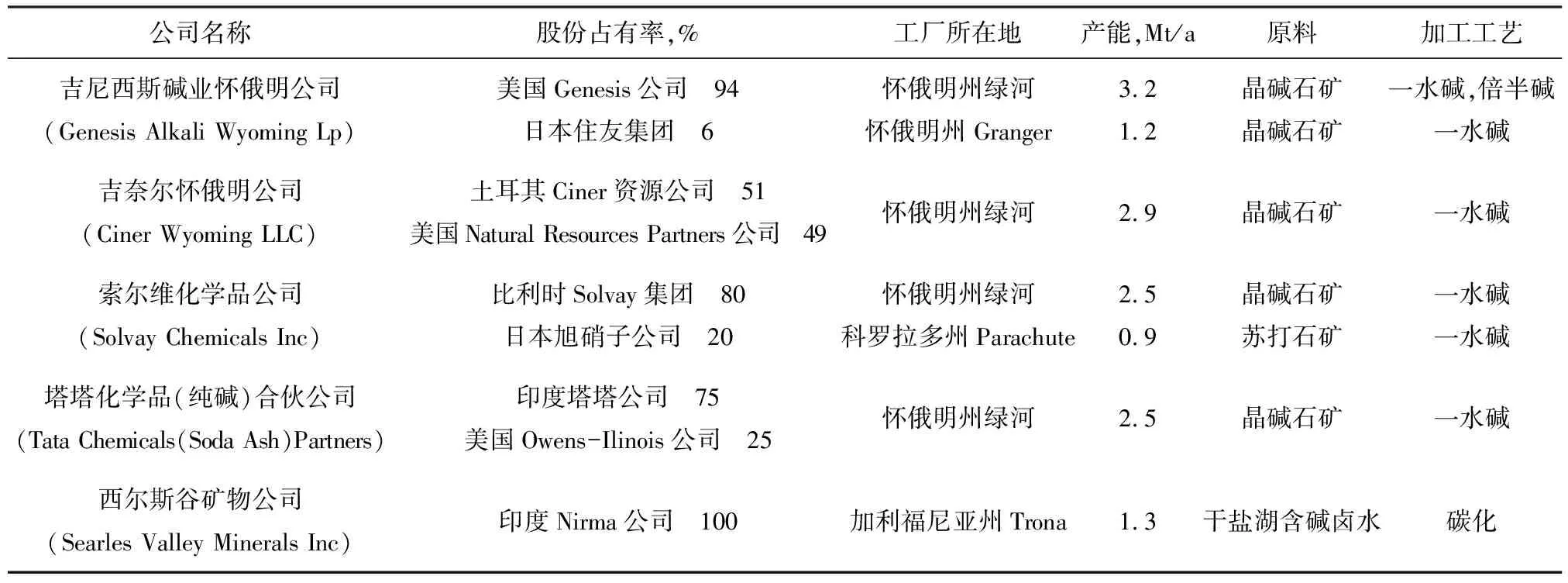

2017年美国纯碱产量为11.8 Mt,产值为18亿美元。美国纯碱产量占全球纯碱产量的21.8%,仅低于中国,居全球第二位。美国纯碱全部来自天然碱加工,主要有五家公司,其中四家公司在怀俄明州绿河地区有5个生产厂(参见表1),除纯碱外还生产小苏打、苛化烧碱和亚硫酸钠等;另一家公司在加利福尼亚州西尔斯湖地区的生产装置,除纯碱外还生产盐、硼砂和元明粉等。这五家公司的纯碱生产能力为13.6 Mt/a。索尔维化学品公司在科罗拉多州的Parachute有一生产厂,其纯碱装置已经封存,不计入生产能力,而其小苏打装置仍在生产,原料纯碱由该公司在怀俄明州绿河地区的工厂提供。

2015年以来,美国纯碱公司的股权发生了一些变化。2015年4月美国Tronox公司以16.4亿美元买下了FMC公司的碱业部分,于是FMC怀俄明公司(FMC Wyoming Corp.)更名为Tronox碱业怀俄明公司(Tronox Alkali Wyoming Corp.)。而后2017年8月该公司又被美国吉尼西斯能源公司(Genesis Energy Lp)以13亿美元买下其股权,因而再度被更名为吉尼西斯碱业怀俄明公司(Genesis Alkali Wyoming Lp)。又,2015年10月原OCI怀俄明公司(OCI Wyoming Lp)的51%股权,以4.29亿美元被土耳其Ciner集团的Ciner资源公司买去,于是该公司被更名为吉奈尔怀俄明公司(Ciner Wyoming LLC),继续与拥有49%股权的美国自然资源合伙公司(Natural Resources Partners)合资经营。

由表1可知,美国纯碱工业的股权有54%为外国拥有,其中印度占23%,比利时15%,土耳其11%,日本5%。各纯碱公司股权的部分或全部掌握在外国大企业集团手中。

表1 2017年美国纯碱公司一览表

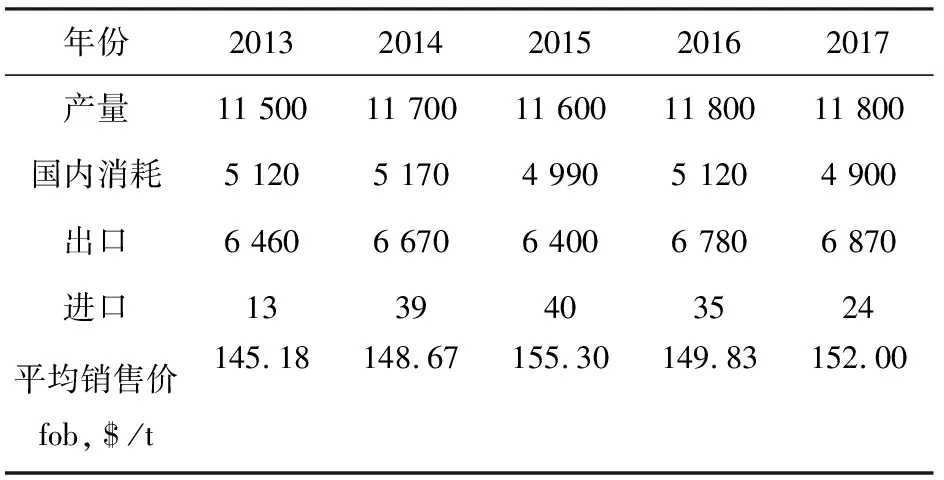

近5年美国纯碱工业的产销概况示于表2。2017年美国国内纯碱消耗量为4 900 kt。据统计其纯碱用户的用量分布为:玻璃占49%,化学品制造28%,肥皂和洗涤剂6%,零售6%,烟气脱硫4%,纸浆和造纸1%,其他用户占5%。

玻璃工业的纯碱用量为2 400 kt,占国内纯碱用量的49%。容器玻璃的纯碱用量又占整个玻璃工业纯碱用量的47%,平板玻璃占41%,玻璃纤维和其他玻璃各占6%。

表2 美国纯碱工业产销概况(重量,kt)

2017年美国纯碱出口量为6 870 kt,占当年产量的58.2%,是全球最大的纯碱输出国。从美国进口纯碱较多的有11个国家或地区,占美国纯碱出口量的72%,其中巴西占16%,墨西哥15%,印度尼西亚10%,澳大利亚和智利各5%,加拿大、日本和我国台湾省地区各4%,韩国、泰国和英国各3%。

美国天然碱公司ANSAC(American Natural Soda Ash Corporation)仍然负责三家公司的纯碱出口业务,即吉尼西斯碱业怀俄明公司、吉奈尔怀俄明公司和塔塔化学品(纯碱)合伙公司。索尔维化学品公司和西尔斯谷矿物公司自行经营出口。由于ANSAC不能向欧盟国家直接输出纯碱,有另一个称作美欧纯碱海运协会AESSA(American-European Soda Ash Shipping Association Inc.)的组织,专门从事仓储、运销和相关法律与技术支持活动,帮助厂家向欧盟地区输出纯碱。

美国纯碱出口量约44%是通过华盛顿州、俄勒冈州和爱达荷州的哥伦比亚-斯内克河(Columbia-Snake River)海关区来出口的;24%是通过得克萨斯州的阿瑟港(Port Arthur);12%是通过得克萨斯州的拉雷多(Laredo)。

表2中所列平均销售价格,系美国地质调查局(USGS)提供的平均离岸价格(fob,$/t),交货地点为怀俄明州绿河或加利福尼亚州西尔斯谷。具体供货价格视合同、出口、现货以及销售量等情况而定。2015年以来各厂家每吨纯碱平均提价$13。2016年当时Tronox碱业怀俄明公司曾公布散装重质纯碱价格为$335/t。

2015年4月由与纯碱生产相关的怀俄明州、加利福尼亚州、科罗拉多州和俄勒冈州的国会代表,联合向众议院提出将天然纯碱生产的资源税率保持在4%或低于4%的提议,遭到否决。而另一向参议院提出的将天然纯碱生产的资源税率定为2%并为期5年的提议,也未获通过。6%的资源税率,从2016年度起生效。国会中低资源税率的支持者,仍将继续努力,降低天然纯碱的资源税率,以支持美国纯碱在全球市场上,保持生产成本低和质量高的竞争优势。

2 土耳其纯碱工业大发展

土耳其卡赞(Kazan)天然碱综合开发项目的竣工投产,是2017年全球纯碱工业中的重大事件。该项目为水采地下天然碱矿,以一水碱工艺生产重质纯碱,设计产能为2.5 Mt/a。

2013年由中国天辰工程有限公司与土耳其吉奈尔集团公司(Ciner Group)签署有关该项目总承包合同,包括打井、采集卤、5条各500 kt/a的重质纯碱生产线、2条各100 kt/a小苏打生产线和配套的800 MW联合循环电站等,总投资11亿美元,工期44个月。2017年8月第一条重质纯碱生产线投产。2018年1月项目全部竣工完成。在竣工典礼上,土耳其总统埃尔多安出席讲话,感谢中方承建公司的合作和中方的融资支持。

卡赞天然碱矿床位于安卡拉西北35 km。探明含晶碱石(Na2CO3·NaHCO3·2H2O)矿带平均厚54 m,最厚处109 m。矿带中共有12个厚度不等的晶碱石矿层。矿带覆盖面积约10 km2,西部埋深420 m,东南部埋深850 m,倾角5°~16°。计算晶碱石储量1.88×108t。采矿方式为水平对接井水溶采矿,于2017年12月完成打井、建井工程,保证了向纯碱生产线供应合格原料碱卤。该项工程由中国地质调查局勘探技术研究所设计,并从2015年9月开始由该所和辽宁地矿集团东煤103队共同施工。共建水平井组74组,每组由2口垂直井和1口水平井组成,单井总数为222口。

2016年3月由中国电建湖北公司承建的配套联合循环电站开工,工期16个月。燃料为天然气,通过燃气—蒸汽联合循环机组,除向纯碱厂提供工艺用汽和电力,也入网向城乡供电。据此,该公司正式名称为卡赞纯碱和电力联合公司(Kazan Soda Electric)。图1为新建的土耳其卡赞纯碱和电力联合公司外貌。

图1 土耳其卡赞纯碱和电力联合公司外貌

土耳其另一家天然碱公司为建于2009年的Eti苏打公司(Eti Soda AS),能力为纯碱1 000 kt/a,小苏打100 kt/a。该公司位于安卡拉以西110 km,利用贝帕扎里(Beypazari)地下晶碱石矿,以水平对接井溶采矿石,制备含Na2CO3碱卤,然后以一水碱工艺生产重质纯碱。该项目系2003年由中国天辰工程公司总承包设计、施工、安装和试车,由当时中国地质科学院勘探技术研究所和东北煤田地质局103队,承担了全部钻井和建井工程,共建53对水平对接井。在2017年2月该公司又扩建了一条600 kt/a能力的重质纯碱生产线,并将自备电站装机容量增加16 MW。

土耳其在开发天然碱资源,建立贝帕扎里的Eti苏打公司之前,1969年在地中海港口梅尔辛(Mersin),由Sisecom与索尔维集团合资建氨碱厂,称Soda Sanayii As,能力为1200 kt/a。产品除供Sisecom的玻璃厂之外,有40%销往欧洲和非洲。

上述这三家纯碱厂的总生产能力为5.3 Mt/a,产品主要供出口,使土耳其成为继中国和美国之后,全球第三大纯碱生产国,和继美国之后的第二大纯碱输出国。特别是天然纯碱,由于成本低,向欧亚非的运距短,竞争力强,会影响全球的纯碱工业格局。

3 印度纯碱业向海外扩展

印度国内对纯碱的需求,正以每年5%~6%的速率增长。主要用户是洗涤剂,其对纯碱的需求量,要占到纯碱产量的40%~45%;而玻璃对纯碱的需求量只占20%~25%。

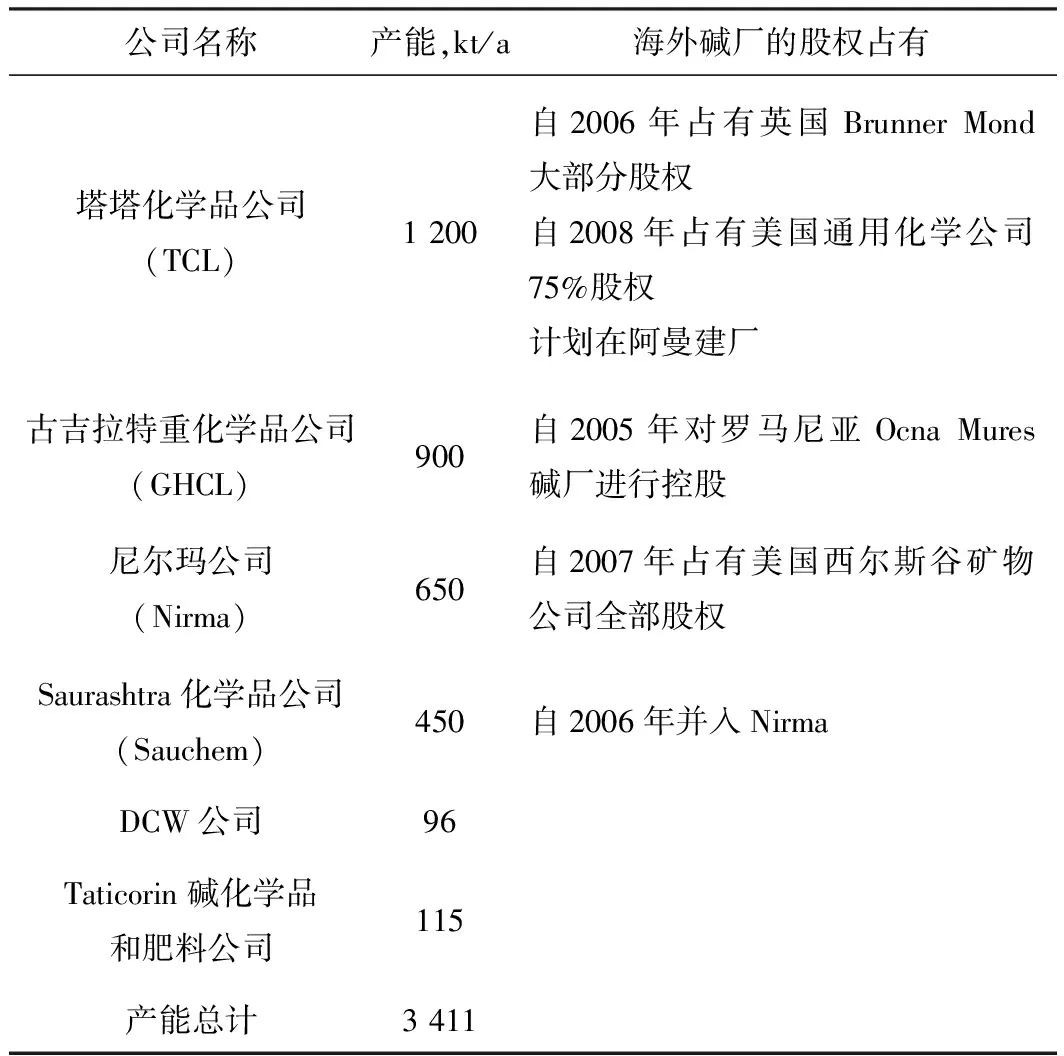

2017年印度国内纯碱工业的产能为3.4 Mt/a,产量为2.8 Mt/a,而市场需求量为3.6 Mt/a,缺口依赖进口。印度政府对进口纯碱的反倾销税,要持续到2018年7月2日。印度的氨碱厂集中在濒临阿拉伯海的古吉拉特邦,受该地石灰石和食盐资源的制约,难以有大发展;也受印度政府干涉主义的影响,难以采用联碱工艺,故厂家近年来纷纷向海外碱厂投资,扩展自己的事业。表3示2017年印度各纯碱厂家本身的产能和海外扩展概况。

表3 2017年印度纯碱厂家本身产能和海外扩展

目前,分别被TCL和Nirma取得经营权的两家美国天然碱公司,产销比较稳定。英国Brunner Mond公司,在欧洲有三家纯碱厂,即英国的Winnington及Lostock和荷兰的Delfzijl。被TCL取得经营权后,统称Tata Chemicals Europe。自2014年产能较大的Winnington碱厂(500 kt/a)停产,原因是能源涨价,生产成本提高,利润空间被压缩。产能较小的荷兰Delfzijl厂(400 kt/a)和被GHCL控股的罗马尼亚Ocna Mures碱厂(320 kt/a),在经济低谷期间都曾停产。原属Brunner Mond的肯尼亚马加迪苏打公司(Magadi Soda Co.),有一套煅烧从湖中采挖的晶碱石,生产粗纯碱的装置,能力为350 kt/a。2006年被TCL取得经营权后,于2008年新建一套以一水碱工艺生产重质纯碱的装置,能力为360 kt/a。受市场影响,开工率在70%左右。

4 索尔维集团在欧洲的对策

索尔维集团(Solvay AS)现在欧洲共有8家氨碱厂,即德国2家,法、意、西、葡、奥和保各1家,共有生产能力5.4 Mt/a,是名符其实的全球纯碱巨头,对欧洲纯碱的产销起着决定性作用。

欧洲纯碱工业面临三大困难,一是受经济形势影响,需求难有明显增长,供大于求,生产能力显得过剩。二是能源价格上涨,生产成本提高,平均生产成本已从2015年的$200/t,提高到2017年的$220/t,使厂家不得不一再提价。预测到2018年下半年将再提价2%~4%。三是土耳其天然纯碱进入欧洲市场,比美国天然纯碱的运距短,使西欧纯碱市场竞争加剧。面对欧洲纯碱市场的严峻形势,索尔维集团主要采取了三种对策:

1)对有条件的大厂,进一步降低生产成本,提高产品的竞争能力。关闭成本高的小厂,去产能,保持欧洲市场供需平衡。例如位于意大利西海岸的Rosignano碱厂(产能1 000 kt/a),在2015年推行节约成本1亿欧元的计划,包括新建一燃气透平机组,提高热利用率,降低生产成本,于2016年见成效。在保加利亚东海岸的Devnya碱厂,新建一条重质纯碱生产线,将产能从1 200 kt/a扩大到1 500 kt/a,以满足巴尔干地区和中东地区市场需求;同时装备一高技术锅炉,提高能源利用率,减少CO2排放。对产能较小的葡萄牙Povoa碱厂(250 kt/a),从2014年停产;对产能更小的奥地利Ebensee碱厂(160 kt/a),从2006年就关闭了。

2)增大成本低的天然纯碱的生产能力,保持其在全球市场的空间。2015年将位于美国怀俄明州绿河地区的索尔维化学品公司(Solvay Chemicals Inc.)的产能,在2.5 Mt/a的基础上再增加150 kt/a,产量提高6%,以满足出口市场扩大的要求。

3)增大小苏打的生产能力。2015年在泰国新建一套100 kt/a的小苏打装置,将部分纯碱转化成小苏打,从而扩大索尔维集团在全球小苏打市场的空间。

猜你喜欢

纯碱工业(2022年6期)2022-03-14

广州化工(2020年2期)2020-03-07

绿色中国(2019年17期)2019-11-26

上海建材(2019年2期)2019-02-15

上海建材(2019年3期)2019-02-13

上海建材(2018年3期)2018-08-31

浙江化工(2017年11期)2017-01-23

中国洗涤用品工业(2015年4期)2015-02-28

天然气与石油(2015年2期)2015-02-28

纯碱工业(2015年2期)2015-02-23