台华新材:锦纶产业链扩张加速

2018-12-12 03:35:02

股市动态分析 2018年47期

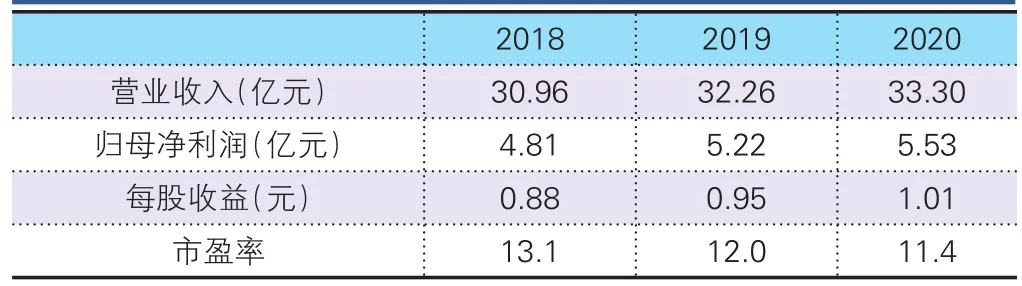

招商证券预测数据

台华新材(603055):锦纶在强度和耐磨性、吸湿性等方面具有突出特点,因而锦纶面料在户外、运动、防寒、休闲服装等领域具有较大优势。目前,锦纶已成为纺织领域仅次于涤纶的第二大化学纤维,占世界化纤总产量的7.36%。根据JCFA统计,2017年世界锦纶产量为493万吨,同比增加6%,其中中国的产量就达到333万吨,在全球占比中超过60%,是世界上最大的锦纶生产国。目前,我国锦纶在化纤中占比仅为7.09%低于世界水平7.36%,未来中国锦纶产量和消费量将有望进一步上升。

公司通过建立上下游一体化的产业布局,形成了集锦纶纺丝、织造、染色、后整理于一体的产业链,完整的产业链有助于公司在各个生产阶段实现资源共享,从而有效降低生产及管理成本,进而提升盈利能力。从2015年起,公司毛利率始终保持在20%以上,到2017年达到27.69%,远远超过同业公司。认为未来随着锦纶行业的发展,公司有望成为国内锦纶织造行业最大的龙头。

公司目前战略规划清晰,重点打造盈利能力较强的锦纶坯布和后整理锦纶面料业务。通过与优质客户(迪卡侬)的深入合作,共享下游快速发展的红利,顺势提升自己的生产能力,进而带来公司的持续成长。

操作策略:锦纶产业链扩张加速,公司进入快速成长期,投资者可适当关注。

猜你喜欢

纺织科学研究(2023年9期)2023-10-23 11:18:06

棉纺织技术(2023年2期)2023-03-22 02:16:41

纺织科学研究(2021年9期)2021-10-14 08:52:16

纺织科学研究(2020年1期)2020-05-21 00:31:02

艺术家(2019年8期)2019-09-13 03:39:56

情感读本·道德篇(2018年5期)2018-07-30 09:37:54

中华书画家(2016年6期)2016-10-26 01:09:19

乐府新声(2016年4期)2016-06-22 13:03:00

国际纺织导报(2016年3期)2016-06-15 09:18:19

纺织科技进展(2015年1期)2015-11-28 05:56:37