理性看收益,谨慎看规模2013-2017年城轨交通传媒广告经营六大指标“据”透

2018-12-11 08:36据透工作组多米李超

城市轨道交通 2018年11期

文/据透工作组 多米 李超

"据透"前篇:定义及背景

历年来,城轨企业资源经营主要分为物业开发、车站商业、传媒广告、民用通信四大业务板块,俗称广通商及物业。此外,有少数城轨企业开展了设计咨询、轨道交通专业培训等业务,近年,基于APP、微信等移动互联网跨界创新的业务形态也在崭露头角。

据《城市轨道交通资源经营年报》(以下简称《年报》)不完全统计,2013-2017年,全国城市轨道交通资源经营总收入为344.79亿元(不含土地出让收入及物业开发销售收入),收益方面达到178.23亿元。2013-2017年五年来,传媒广告作为城市轨道交通资源经营的主要创收板块,平均每年为全国(不含港、澳、台地区)城轨企业贡献的收益约19亿元,已成为城市轨道交通资源经营支柱性产业。

这里需要特别说明的是,本文所述收入和收益概念,均沿用了《年报》的定义,“收入”指的是各资源经营板块的销售收入,包涵了合作商收入;“收益”则是指城轨企业的资源经营所得。以传媒广告为例,“收入”是利用传媒资源创造的所有销售收入;“收益”是指落袋城轨企业、未记城轨企业自身成本的税前所得。

2013-2017年各业务板块收入构成中,传媒广告经营收入占比最高,186.41亿元的收入额占总体的54.1%,其后依次为民用通信经营收入46.18亿元(占比13.4%),车站商业经营收入43.21亿元(占比12.5%),物业开发经营收入40.16亿元(占比11.6%),其他业务板块经营收入28.84亿元(占比8.4%)。

注:物业开发收入仅统计持有物业租赁、物业管理收入,不含土地出让、土地开发销售收入。

"据透"正篇:传媒广告经营的六大指标

相对于其他业务板块来说,传媒广告的经营数据经过五年积累,“可读性”最强。我们根据2013-2017年历年《年报》统计结果,先选取能够体现传媒广告经营规模与效率的六大指标,为了同等标准下解读,全部采用了城市为单位进行数据分析,以助于深入了解不同城市的传媒广告经营之间的差异与成效。

指标1:年度传媒广告经营收益

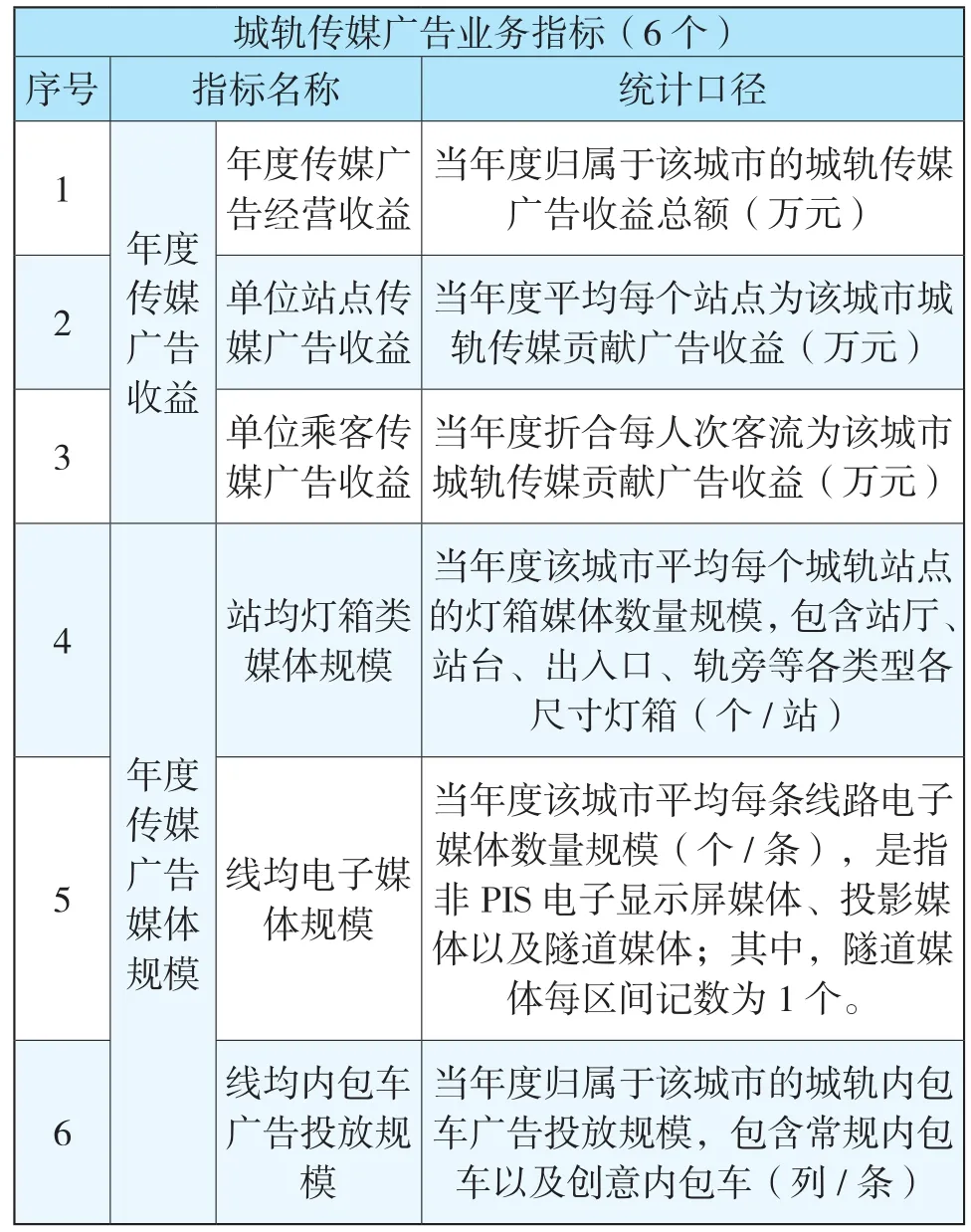

城轨传媒广告业务指标(6个)序号 指标名称 统计口径1年度传媒广告收益当年度归属于该城市的城轨传媒广告收益总额(万元)2 单位站点传媒广告收益年度传媒广告经营收益当年度平均每个站点为该城市城轨传媒贡献广告收益(万元)3 单位乘客传媒广告收益当年度折合每人次客流为该城市城轨传媒贡献广告收益(万元)4站均灯箱类媒体规模当年度该城市平均每个城轨站点的灯箱媒体数量规模,包含站厅、站台、出入口、轨旁等各类型各尺寸灯箱(个/站)5 线均电子媒体规模年度传媒广告媒体规模当年度该城市平均每条线路电子媒体数量规模(个/条),是指非PIS电子显示屏媒体、投影媒体以及隧道媒体;其中,隧道媒体每区间记数为1个。6线均内包车广告投放规模当年度归属于该城市的城轨内包车广告投放规模,包含常规内包车以及创意内包车(列/条)

指标价值:反映一个城市所有城轨交通企业广告媒体经营收益的总体规

指标解读:2013-2017年,各城轨交通企业年度传媒广告经营收益普遍呈正增长趋势。个别城市偶有下降情况,比如广州地铁2015年因合约解约导致当年传媒广告收益出现下滑,但此后强势反弹。

所有城市中,上海、北京、广州三家收益在全国28家已开展传媒广告经营的城市中,占比高达71%,北上广由于经营起步早、线路规模领先,所以领跑的优势明显,这和全国广告经营规模、户外广告经营规模的城市分布特点是一致的。与此同时,以2015年为分界点,一线城市经营收益并未随着线路增长的幅度同比例增长,边际效应也出现得最早,详细情况将在今后“据”透文章中加以分析。

以2017年的指标来看,城轨传媒广告收益的城市平均值为13623万元。结合社会数据从28个城市的户外广告来看,城轨媒体已占据各城市二到四成的户外广告市场规模,是一个城市不可或缺的广告力量。

指标2:单位站点传媒广告收益

指标价值:反映一个城市平均到每一个城轨车站的广告媒体经营收益。

指标计算:单位站点传媒广告收益(万元/站)=年度传媒广告经营收益(万元)/该城市年末运营车站数量(站)

指标解读:2013-2017年,北京、上海、广州的单位站点传媒广告收益处于行业较高水平且历年收益值相对平稳,体现出其传媒广告业务经营的成熟、稳定性。其他城市中,西安、杭州、长沙、武汉的单位站点广告媒体经营收益较高。

2017年该指标的城市平均值为108.45万元,也就是说,28个城市中,平均每个车站的收益超过百万。

指标3:单位乘客传媒广告收益

指标价值:反映当年度平均每人次客流为城轨传媒贡献的广告收益价值。

指标计算:单位乘客传媒广告收益(元/人次)=年度传媒广告经营收益(万元)/该城市年度客流量(万人次)

指标解读:2013-2017年,武汉、杭州、郑州、长沙、无锡等城市单位乘客传媒广告收益高于北京、上海、广州等一线城市同期收益。表明单位乘客传媒广告收益具有一定的“天花板效应”,当客流量达到一定程度后,传媒广告收益随客流量的增加呈边际递减趋势。

2017年该指标的城市平均值为0.159元/人次。

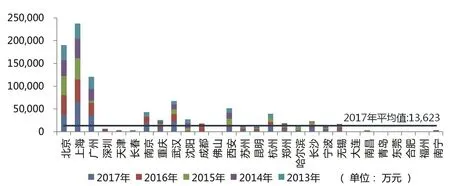

指标4:站均灯箱类媒体规模

指标价值:反映城轨城市平均每个车站灯箱类媒体资源的规模。

指标计算:站均灯箱类媒体规模(个/站)=城市各城轨企业车站灯箱类媒体的总量(个)/该城市年末运营车站数量(站)

指标解读:2013-2017年,各城市城轨车站站均灯箱类媒体规模平均值在49-51个/站,杭州、西安、深圳等城市历年指标居全国前列,一线城市中深圳最高,广州、北京、上海次之。

灯箱类媒体历年来站均数量变化不大,这反映出各城市轨道交通的媒体规划比较传统、承袭着过往经验,但随着新线增多、灯箱数量供过于求、经营成本升高,各地也在重视根据新线自身实际并结合路网整体的媒体规模控制灯箱规划总量。

2017年全国平均指标值为50个/站。

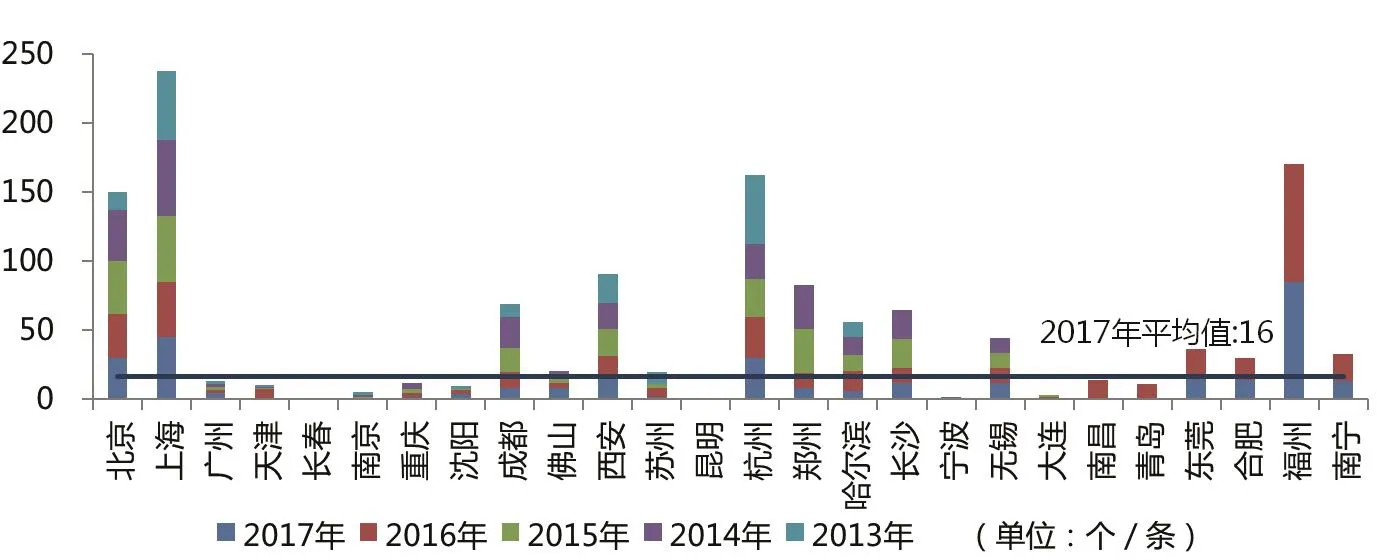

指标5:线均电子媒体规模

指标价值:城轨城市平均每条线路电子媒体资源的规模。

指标计算:线均电子媒体规模(个/条)=城市各城轨企业电子媒体总量(个)/该城市年末运营线路数量(条)

指标解读:2013-2017年,各城轨城市线均电子媒体规模平均值在15-22个/条,上海、杭州、北京等城市历年指标居全国前列。北京2017年指标较2013年增长近2.5倍,广州自2017年起开始明显增长。

城轨城市线均电子媒体规模与城轨运营企业传媒广告经营的经营模式、经营战略和规划思路紧密相关,个性化强,全国性规律并不明显。

2017年全国平均指标值为16个/条。

指标6:线均内包车广告投放规模

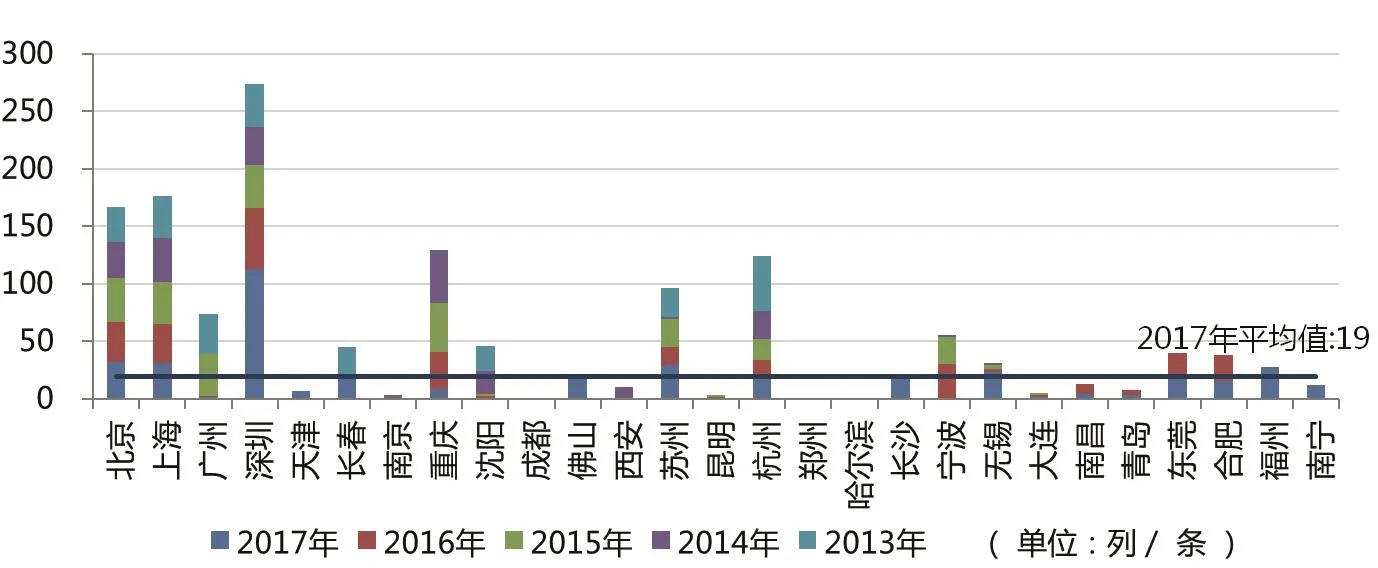

指标价值:反映城轨城市平均每条线路内包车媒体广告的投放规模。

指标计算:线均内包车广告投放规模(列/条)=城市各城轨运营企业内包车媒体广告的投放总量(列)/该城市年末运营线路数量(条)

指标解读:2013-2017年,各城轨城市线均内包车广告投放规模平均值在16-21列/条。一线城市中,深圳、上海、北京等城市历年指标均居全国前列,其中上海、北京内包车投放规模相对稳定,而深圳2017年较2013年增长近3倍。二、三线城市内包车广告近年来增长较迅猛,2017年增速尤为显著,佛山、无锡、福州、长沙等城市均有数倍增幅。

2017年全国平均指标值为19列/条。

"据透"后篇:观点

资源经营依托于城轨线路及车站,2013-2017年,随着全国轨道交通运营线路里程、开通车站数及年日均客流量的逐年增长,传媒广告总收入以及资源经营总收入均呈现上升趋势,但是这种趋势需要非常谨慎地看待。这五年里新兴城轨城市对里程增长的贡献比重大,总收入的基数是在增长,但如果仔细分析会发现,总收入的增长率已开始低于线路、里程、车站数量的增长率,更远低于客流量的增长率,这将在后续文章中加以分析,“据”透工作组还将针对各种指标深化和细化,寻找趋势,发现规律。

数据统计说明

本文编写基于中国城市轨道交通协会资源经营专业委员会发布的《城市轨道交通资源经营年报》(2013-2017),数据的分类、单位沿用《年报》对应项目的统计口径,如灯箱类媒体、LED屏、LCD屏的数量均沿用“个”为单位,隧道媒体的数量沿用“区间”为单位。此外,对个别项目的统计单位进行了调整,如内包车的数量单位由“列/次(列或次)”统一为“列”。

本文指标分析以城市为单位,对于存在一家以上城轨运营企业的城市,将所有城轨运营企业的相关数据合并统计。城市指标2013-2017历年数据差异较大、规律难以判断者,暂未纳入统计,如昆明灯箱类媒体数量、深圳及武汉电子媒体数量、武汉内包车数量。城市指标2013-2017历年数据差异较大、规律可寻者,对差异数据进行了相应修正。

序号 城市 数据所属年份 数据项 原值 修正值 修正说明1 西安 2013 车厢26寸刷屏机924 0该数据项2014-2017《年报》未有体现,为统一口径,2013年数据修正为0 2 天津 2016 非PIDS电子显示屏 3 41 与该年度LED屏数量(38个)合并3 哈尔滨 2016 非PIDS电子显示屏 1 14 与该年度LED屏数量(13个)合并4 南宁 2017 非PIDS电子显示屏3326 26原值中含有不同尺寸LCD 屏3300个,判断其为PIS媒体,不计入非PIDS电子显示屏统计5 长春 2017 隧道媒体 657 0原值以“块”为统计单位,与本文统计单位(区间)不符,且上年度数据为0,故将2017年数据修正为0区间

猜你喜欢

今日农业(2020年20期)2020-12-15

城市轨道交通(2019年2期)2019-04-04

城市轨道交通(2018年5期)2018-07-06

城市轨道交通(2018年3期)2018-05-17

电子制作(2018年2期)2018-04-18

城市轨道交通(2018年2期)2018-04-18

海峡姐妹(2017年6期)2017-06-24

电子制作(2016年21期)2016-05-17

金色年华(2016年1期)2016-02-28

环球人物(2015年22期)2015-09-10