银娱 趁势跟进

2018-12-01 04:46

证券市场周刊 2018年42期

澳门六大赌牌相继在2020年及2022年到期,澳门特首崔世安早前被问到会否将赌牌短期续期至2022年,再交由下届政府处理。崔世安表示,当局正研究如何处理并会适时公布,但提到政府会在2022年所有赌牌到期前进行竞投。

值得留意的是,澳博(00880.HK)及美高梅中国(02282.HK)手上的赌牌将于2020年3月31日到期,其余则于2022年6月21日到期。崔世安于11月15日公布最新一份澳门施政报告,针对赌牌的篇幅不多,只提到「因应现有博彩批给合同将分别于2020年及2022年到期,加紧跟进相关工作的研究」及「积极跟进幸运博彩经营批给重新竞投的相关工作」。

瑞信研究报告指,银娱经调整EBITDA约39亿元,符合市场预期。

不过,崔世安提到会推动博彩企业开拓更多非博彩元素,扩展旅游休闲娱乐一体化。他又称,会持续跟进博彩业中期检讨后续工作,严格控制赌枱数目,以推动博彩业有序发展。他表示,强化对博彩企业、博彩中介人的营运以及博彩活动的监管。

第三季纯利升一成

濠赌股近日普遍跑赢大市,龙头银河娱乐(00027.HK)公布,截至9月底止第三季度纯利为130亿元(港元.下同),上升6%。经调整EBITDA为39亿元,按年升10%,按季则跌10%。期内博彩业务净赢率偏低,经净赢率正常化后,第三季度经调整EBITDA为42亿元,按年上升16%。

第三季,银娱按管理层基准计算的博彩收益为158亿元,增长6%;中场收益66亿元,增长8%;贵宾厅收益为86亿元,增长5%;角子机收益6亿元,增长10%。集团透露,将会继续推进路氹第三、四期项目,日后将正式公布发展计划内容。另外,亦会继续就横琴项目进行概念规划,推展低密度综合度假城。

吕志和及家族成员现时持有银娱约41.15% 股权,为最大单一股东。

瑞信研究報告指,银娱经调整EBITDA约39亿元,符合市场预期。季度表现较弱主要是由于贵宾厅及中场业务净赢率较低所致。该行认为,虽然第三季表现受净赢率影响而出现暂时性的放缓,但在盈利势头强劲的情况下,相信长远表现仍未受影响。瑞信维持其「跑赢大市」投资评级,目标价为71元。

基本面仍然稳健

截至今年9月底止,银娱持有现金及流动投资433亿元,净现金为347亿元;负债为86亿元,主要反映库务利息收益率管理策略。高盛报告则认为,银娱第三季经调整EBITDA符合预期,贵宾厅转码数(rolling volume)按季录得9%跌幅,主要是受世界杯、超强台风山竹、酒店及赌场翻新工程影响,现时较难判断未来情况。根据「十一黄金周」数据所见,银娱基本面仍然稳健。

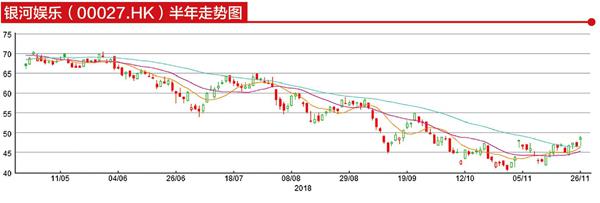

高盛表示,虽然银娱受贵宾厅业务向下影响,但该行相信,其盈利预测下调幅度可控,并将目标价由65.5元微降至65.2元。随着集团早前回购股份,现价估值更见便宜,重申其「买入」评级。银娱近期走势似在营造小型头肩底,一旦突破,量度升幅起码可看58元,可趁势跟进。

猜你喜欢

澳门月刊(2018年12期)2018-01-17

环球时报(2015-02-03)2015-02-03

澳门月刊(2014年2期)2014-02-27

环球时报(2009-05-19)2009-05-19

幸福·悦读(2009年11期)2009-01-29